撰文:Babywhale,Foresight News

在2022 年原子交換正式上線並獲得了不錯的效果之後,Synthetix 將V3 提上了日程。作為最「古老」的DeFi 協議之一,Synthetix 在2021 年初是合成資產賽道的絕對龍頭,也讓行業展開了不少針對合成資產協議的討論。

據OKX 行情顯示,SNX 價格於2021 年2 月14 日達到了約29 美元的歷史最高價,而彼時比特幣與以太坊均未達到歷史高點。但之後SNX 就沒有再出現過於亮眼的表現了,一方面是由於Synthetix 的機制設計過於復雜,另一方面也是因為大家發現通過如此之高的抵押率交易合成資產sETH、sBTC 不如直接交易比特幣和以太坊,加上大量新興資產的崛起,使得Synthetix 收益率的吸引力大大降低了。

但Synthetix 並未因此走向衰亡,而是巧妙利用了sUSD 與sToken 間零滑點的機制講述了新的「原子交換」的故事。

過去的Synthetix

Synthetix 最開始完全以合成資產平台的定位亮相於市場中,且設置了一個及其特殊的「債務池」機制:用戶通過質押SNX 來借出sUSD,與MakerDAO 抵押資產鑄造DAI 不同,雖然Synthetix 也會在SNX 抵押率不足(目前清算線為160% 的抵押率)時進行清算,但本質上的邏輯卻完全不同。

在Synthetix 中,所有質押SNX 鑄造sUSD 的用戶共用一個「債務池」,也就是說當你鑄造sUSD 時,鑄造出的sUSD 數量佔所有sUSD 數量的比例就是你佔整個債務池的比例,而所有被鑄造的sUSD 就是整個系統的債務。由於所有人共用一個債務池,所以如果其他用戶通過操作使得資產升值(例如使用sUSD 購買sBTC,而sBTC 上漲)就會導致剩餘用戶的債務增加。

究其原因,部分用戶的資產升值意味著系統整體的負債增加了,此時如果你的資產升值率沒有高於系統平均值,就意味著虧損。反過來說,假如部分用戶出現了虧損,那麼即使你持有sUSD 沒有做任何操作,你的債務也減少了。

不得不說,這個設計的確非常的新穎,使得整個系統都處在動態平衡之中。不過新穎並不意味著可以被大多數人接受,當交互其他DeFi 協議、持有其他代幣或NFT 的收益本身就有很高的潛在收益時,Synthetix 就顯得不夠看了。

簡單來說,需要超額抵押SNX 才能鑄造sUSD 來進行投資,投資的標的一方面受到了一定限制。另外,通過投資產生的收益可能因為其他用戶同樣產生收益而被沖淡。雖然Synthetix 為質押者提供了SNX 通脹激勵以及交易費用激勵,但在牛市中與動輒翻倍的代幣相比,用戶自然會選擇將本金進行直接投資。

原子交換

正如剛剛所說,雖然有類似於MakerDAO 的超額抵押鑄造穩定幣的影子,但其機制相對更加複雜,需要設置的策略更多,使用體驗並不算友好。合成資產的敘事也在牛市日新月異的新項目轟炸中逐漸沒落。

但Synthetix 並非什麼都沒有留下,團隊也意識到死抓著合成資產這個敘事不放可能最終會被市場拋棄,於是巧妙利用了機制中sUSD 兌換其他sToken 直接使用預言機餵價兌換而無需考慮深度的無滑點交易,正式開始了原子交換(Atomic Swap)的敘事。

原子交換的功能最早在由Synthetix 創始人Kain Warwick、Yearn 創始人Andre Cronje 等四人共同提出的SIP-120(https://sips.synthetix.io/sips/sip-120/)中出現。該提案原本旨在作為Synthetix 生態內部的一種交易模式,後因Synthetix 生態外部性逐漸增強而被發現為是一個極佳的流動性工具。

2022 年8 月,隨著Tiaki 版本更新,原子交換功能正式被集成至1inch,開始為鏈上交易提供零滑點的交易路徑(主要集中在大宗交易)。

於是,Synthetix 團隊也不再糾結於在合成資產的敘事上撞南牆,而是將原子交換作為了Synthetix 的最重要的功能之一。當然,Synthetix 生態與Optimism 的深度綁定以及期權(Lyra)、合約(Kwenta)等生態的拓展也是Synthetix 戰略的重要部分。

Synthetix V3 的誕生

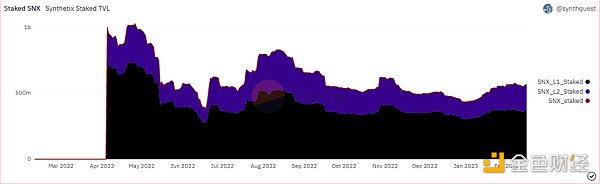

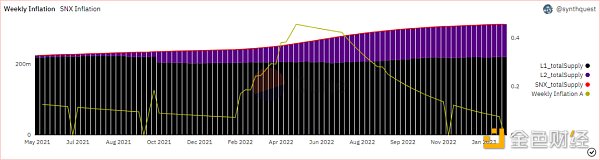

對Synthetix 而言,雖然原子交換確實在一定程度上提高了包括以太坊、比特幣等資產的流動性和交易深度,但卻很難進一步擴大影響力。 Synthetix 當前可以獲得SNX 通脹獎勵的c-ratio(可以理解為SNX 的超額抵押率)為400%,加之SNX 代幣總量僅有略超3 億枚,考慮到被質押的SNX 數量,用於提供流動性的sUSD 比例和sUSD 被交易為其他代幣的比例,真正能在原子交換中提供流動性的sUSD、sETH、sBTC 等資產並不多。

據Dune 數據顯示,撰寫本文時,SNX 總量為約3.14 億,L1 與L2 總計的質押率約為67.37%,而在Curve 上提供流動性並可以進行原子交換的sUSD、sETH、sBTC(包括L1 和L2)分別約有3690 萬枚、19180 枚、576.7 枚,按照撰寫本文時的SNX 以及比特幣、以太坊價格計算,這些提供流動性的sToken 總價值約為8340.48 萬美元,質押的SNX 總價值約為5.589 億美元,可用於原子交換的sToken 總價值不到質押SNX 總價值的15%。

所以,對Synthetix 來說,想要提供更好的交易深度以及更高的費用收益,只能提高sUSD 等sToken 的數量,而這僅僅靠SNX 遠遠不夠。於是Synthetix V3 應運而生,在保留了期貨、合約等市場的前提下,在原子交換敘事上做了大幅的優化。

當前已投票通過的與V3 相關的優化包括:

SIP-255

SIP-255 調整了原本要獎勵給SNX 質押者的通過原子交換產生的費用的分發路徑,使得這些費用被自動銷毀以償還質押者的債務,從而降低債務和可能發生的清算風險。也可以理解為,用戶收到來自原子交換獎勵的sUSD,然後這部分原本需要用戶手動領取的sUSD 被自動銷毀以減少質押者的負債。質押者可以選擇重新質押被贖回的SNX 來獲得這部分獎勵。

從項目的角度而言,該措施可以幫助質押者,尤其是會經常忘記領取獎勵的質押者保持長期的健康負債率,降低清算風險。此外,該方案也能增加SNX 和sUSD 的利用率,並降質押者對抵押率的敏感度,從而刺激質押者更多的質押、有效減少協議的總體債務,並鑄造更多的sToken。

SIP-301

SIP-301 旨在為用戶創建ERC-721 格式的賬戶代幣NFT,使得用戶可以在不同的錢包地址之間轉移其SNX 的質押頭寸。該提案解耦了「賬戶」與「地址」的絕對綁定。此外,ERC-721 標準可以最大限度地提高智能合約和現有用戶界面的可組合性。也允許為賬戶代幣創建二級市場。

此外,通過添加更強大的委託功能,操作安全性也有所提高。例如,硬件錢包可能擁有一個賬戶,該賬戶有權領取委託給軟件錢包的獎勵。如果軟件錢包被攻破,攻擊者將只能索取賬戶的未付獎勵(例如,不能取消抵押賬戶的所有抵押品)。

SIP-302、303、304、305

這四項SIP 包含了對V3 版本關於池、市場、清算和獎勵的機制設計。簡單來說,V3 版本中使用其他經過投票允許的抵押資產(例如可能包含以太坊)鑄造sUSD 時,每個市場都可以依據資產屬性設置自定義的參數。也就是說,V3 中的新市場將不再沿用債務池的模式,而是類似MakerDAO 的CDP 模式,不同的是鑄造的sUSD 可通過原子交換的特殊功能來提高鏈上交易深度。

此外,V3 還在支持建立無需許可的現期貨市場以及清算、獎勵等方面進行了體驗上的改進。

就現有已通過的SIP 看來,Synthetix V3 擁有足以被市場期待的潛力:

支持除SNX 外資產抵押。上文已經分析過僅使用SNX 作為抵押品鑄造sUSD 會因項目自身機制使得sUSD 的實際流通量受到限制。新版本通過支持多種抵押品鑄造sUSD 解決了這一限制,增加了生產sUSD 的渠道,使得項目本身的想像力得到了進一步的釋放。

而這種想像力,一方面是新的市場不受統一債務池的限制,採用了比較流行的CDP 模式,可能將使得sUSD 等支持原子交換的資產作為未來鏈上交易的重要中樞。只需要0.35% 手續費(當前的數據,未來可能會出現改動),就可以依據預言機價格直接成交的模式可以相當大程度上增加交易深度,並進一步成為通過聚合器中交易的首選路徑。

另一方面,則是sUSD 的數量增加使得除了本身特色的原子交換之外還可以圍繞sUSD 進行更加豐富的上層建築設計(例如上文提到的無需許可的現期貨市場)。如此一來,Synthetix 自身的費用收入會相較當下有進一步的提升。以當前銷毀費用的機制來說,SNX 質押者可以將更多精力放在使用sUSD 產生收益。

更重要的是,除了sUSD,Synthetix 本身合成資產的屬性使其還可以囊括例如sETH、sBTC 等等資產。目前Synthetix V3 上線的預期時間是第一季度末,第二季度初,屆時Synthetix 將從一個旨在成為「去中心化券商」的純合成資產市場,變為合成資產sToken 和原子交換雙輪驅動的,專注於流動性的綜合DeFi 協議。對Synthetix,這可以說是一次比較成功的轉型,對DeFi 市場而言,則是提供了一個除了利用需要消耗大量Gas 的數學公式來提高流動性和交易深度的又一不錯的選擇。