本文來自Twitter,原文作者:Delphi Digital NFT研究員 yh.ΞTH

Delphi Digital NFT 研究員yh.ΞTH 在社交媒體發文解釋了為什麼說現在出售此前從空投中獲得的BLUR 代幣是一個“錯誤”,以及為什麼說Blur 的競價池模式是NFT 市場遊戲規則的改變者。 Odaily星球日報將相關內容編譯如下,要注意的是,BLUR 近期火熱,投資需謹慎,DYOR。

Blur 競價池模式是NFT 市場遊戲規則的改變者

對於NFT 市場而言,最重要的產品體驗是什麼?答案很簡單:能讓用戶輕鬆購買和出售NFT。現階段,NFT 市場大部分交易都來自於巨鯨,他們最想做的事情就是在進行大額出售時交易處理速度更快、大額購買時能匹配到更低的價格。

與DeFi 領域相比,當前NFT 的交易體驗不太盡如人意。在Blur NFT 市場出現之前,NFT 交易用戶體驗很糟糕,並且也沒有對專業大額交易市場進行優化,而NFT 交易至少需要具備與DeFi 一樣的體驗和可用性。

除了體驗之外,當前NFT 還有另一個痛點:流動性。之前加密行業也探索過許多方式來嘗試解決這個問題,比如碎片化NFT、資產代幣化、以及其他激勵(如交易量/上架獎勵)等,但效果並不明顯,NFT 流動性依然非常薄弱。

舉個例子,如果你今天想立即賣掉20 枚Doodles NFT 幾乎是不可能的,整個交易可能需要幾天、甚至幾週時間才能完成。不僅如此,一旦交易時間被拉長,還可能面臨NFT 地板價出現螺旋式下跌的風險,導致交易者不得不重新調整交易價格。

那麼,NFT 市場Blur 做了哪些優化改進呢?實際上,Blur 引入了一個投標積分系統(Bid Points System),也就是所謂的競價池Blur Bidding Pool,這個系統讓Blur 的“出價挖礦(bid mining)”模型變成了一種流動性資金池交易,用戶其實是在向流動性資金池提供ETH 流動性(注意,不是WETH!),這種模式其實和Uniswap 在DeFi 領域中的自動化做市模式(AMM)創新非常相似。一旦投標被接受,Blur 的投標系統就會給提供流動性的用戶給予激勵——空投BLUR 代幣,同時也將承擔一定程度的NFT 價格風險。

相比之下,OpenSea、LooksRare、以及X2Y2 目前採用的都是掛單交易模式,導致平台流動性較差或不准確,而Blur 則看準了市場痛點並找到正確的解決之道,構建出一個專注於優質產品體驗的NFT 交易平台,普通用戶可以在Blur 市場上獲得比OpenSea 更深的流動性,巨鯨也能無摩擦地進行大額NFT 交易。

為什麼說現在拋售 BLUR 不是好選擇?

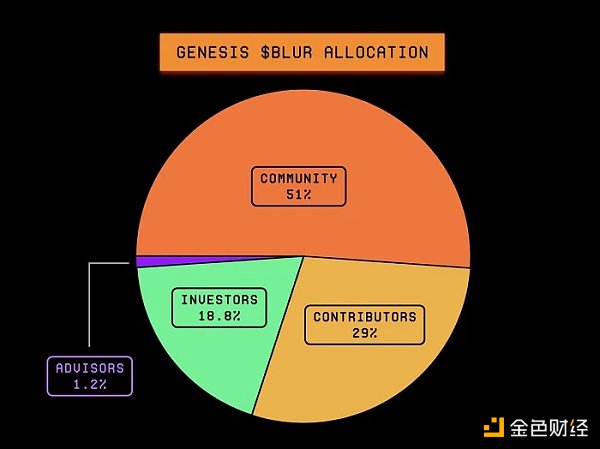

BLUR 代幣的發布,意味著其團隊開始將協議價值分配的權力轉移到社區。不誇張地說,Blur 在去中心化治理方面是NFT 領域裡最成功的項目之一。根據Blur 的代幣經濟模式,BLUR 代幣總發行量為3.6 億枚,其中12% 將會被分配給社區,那麼剩下的代幣將如何規劃呢?

第一輪空投中,大部分BLUR 代幣已被認領,代幣交易額也達到了十億美元級別,想要出售空投的用戶現在應該已經賣出了,代幣被轉移到更“遠期主義”的人手中。在這種情況下,BLUR 代幣第一年的拋售壓力可能很高,因為到今年年底,流通供應量將增加近3 倍,達到10 億枚。即便如此,大部分代幣仍歸社區所有,投資者/團隊分配也有4 年以上的限制期。

毫無疑問,Blur 已成為當今NFT 市場的典型代表,但同時也是對行業未來發展的“押注”,因為當NFT 藏品整體上漲時,Blur 就會受益。假設Blur 成為未來NFT 市場領導者,鑑於OpenSea 高達130 億美元的估值,Blur 合理的完全稀釋估值大概會在20-30 億美元之間。截至目前,全球最大加密交易所幣安至今仍未上架BLUR,但只要Blur 繼續保持其銷售優勢並進一步“攫取”市場競爭力,登陸幣安也許只是一個時間問題。

此外,如果Blur 市場競爭力持續增強,後續很可能也會吸引更多外部融資,倘若OpenSea 想要與之競爭,就不得不在版稅和特許權使用費成本方面做出妥協(事實上OpenSea 已經這麼做了),但如果想在流動性方面和Blur 一較高下則必須轉向與其一致的競價池模式,這對OpenSea 而言似乎難度極大。更重要的是,構建新產品很可能會引入Bug,甚至可能完全破壞OpenSea 的現有架構,加上監管背景和潛在的IPO 上市計劃,OpenSea 不太可能調整現有掛單模式,畢竟從投資者和商業角度來看大動干戈的意義不大。

坦率地說,Blur 聯合創始人@PacmanBlur 帶領的團隊對NFT 市場的了解很深,或許比OpenSea 更了解這個市場,而LooksRare 和X2Y2 則專注於通過提供激勵來刺激交易量而沒有關注最重要的事情:流動性。相反,Looksrare 和X2Y2 使用的模型只會不斷“鼓勵”虛假交易,對改善產品體驗毫無幫助。換句話說,這些平台只能吸引想要分紅的NFT 散戶交易者,當然這並不是批評指責,畢竟每個人都想追逐利潤。

總結

NFT 是一個雙向市場,只要用戶體驗一流且被團隊放在首位,用戶就會對平台保持粘性。所以產品體驗才是重中之重,OpenSea 就是一個典型的例子。當然,即使沒有代幣,用戶也會繼續使用OpenSea——直到Blur 出現了。

Blur 團隊本身直到目前依然沒有實現盈利,這並不是說他們沒有能力去嘗試盈利模式,而是因為其NFT 市場費用仍設置為0% ,由此也可以看出Blur 將產品體驗放在了首位,而沒有考慮其他問題。好在Blur 團隊已經在2022 年3 月順利完成由Paradigm 領投的1100 萬美元種子輪融資,讓他們有足夠底氣專注於解決NFT 市場痛點。現在的問題是,當Blur 空投和代幣激勵結束之後又該如何維持其流動性深度呢?這是一個好問題,Blur 團隊其實也非常清楚這一點,預計後續會針對長期增長進行優化。