原文:《IOSG Weekly Brief |新入局者Blur帶領的NFT-Fi創業熱潮(行業圖譜) #162》

作者:Sally, IOSG Ventures

本文為IOSG原創內容,僅做行業學習交流之用,不構成任何投資參考。如需引用,請註明來源,轉載請聯繫IOSG團隊獲取授權及轉載須知。

前言

- 隨著NFT市場逐漸回暖,交易市場上對用戶的爭奪逐漸發展進入到白熱化階段。截至目前,新興崛起的NFT聚合器項目Blur交易量已經穩超Opensea。

Source: NFTScan

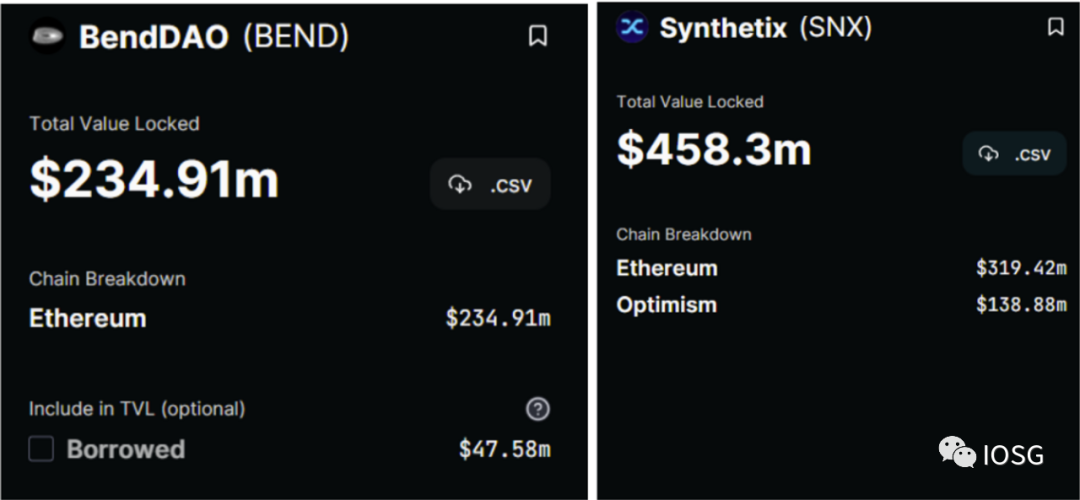

- 於此同時,以Benddao為代表的NFT借貸協議TVL正不斷創下新高。截至2月20日,根據Defillama數據顯示,BendDAO的總TVL已超$200M, EVM鏈上總量與Synthetix的差距也正在逐漸縮小。

Source: Defillama

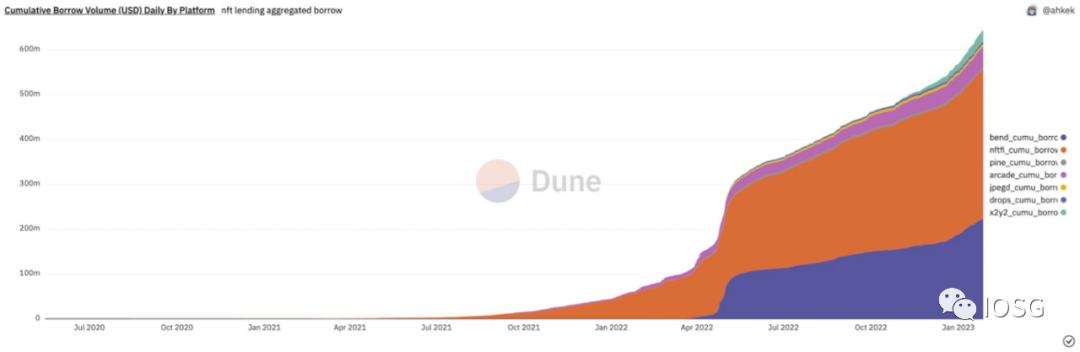

- 另一方面,NFT Fi賽道中的其他龍頭項目,如X2Y2, NFT.Fi, JPEG’d等也自去年年末開始在宏觀的借貸交易量上出現大幅躍升。

Source: Dune @ahkek

而這也許預示著,自去年夏季以來備受矚目,但尚未爆發的NFT Fi賽道,即將迎來一波真正的系統性機會。

NFT金融化的理論框架

概念解構:

在過去的文章中我們已經指出NFT金融化的意義在於幫助拓展和提升對NFT的共識和需求。在認識到NFT金融化的意義和重要性之後,下一個更核心的問題則是——我們應該如何理解NFT金融化這個概念?

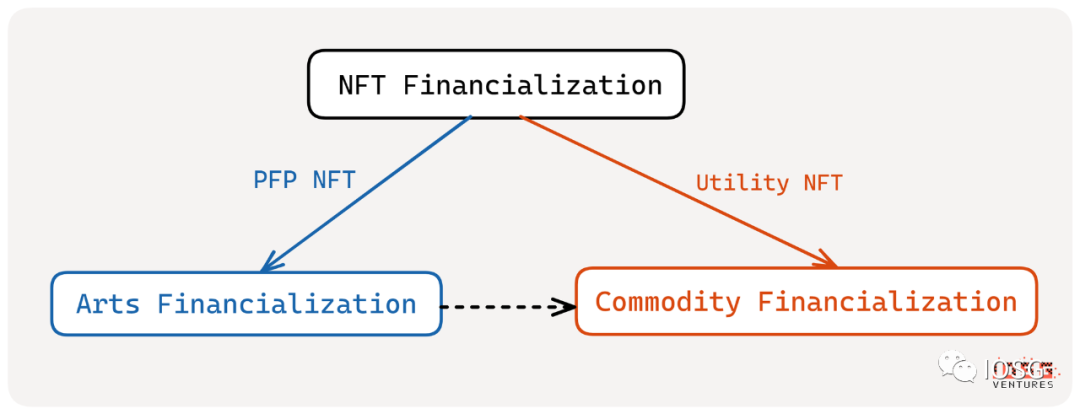

從純粹經濟學角度出發,我們試圖提出的一個有趣但不一定正確的觀點是,將NFT分割為A、B兩類:A類為具備觀賞和收藏價值的NFT;B類為具備使用價值的NFT。在此基礎上,將A類NFT的金融化與藝術品金融化對標,B類NFT的金融化與大宗商品金融化進行對標:

Punk、Azuki、Doodles等圖片、頭像類NFT,以及純粹的藝術畫作類NFT都可以被簡單地劃分到A類,即僅具備觀賞和收藏價值的NFT當中。而這類NFT與藝術品兩者的邏輯共性在於:

- 不可代替性(Non-fungible)

- 不具備使用價值(Without utility)

- 不具備基本面(Without fundamentals)

- 定價基於個人主觀判斷(Valuation based on personal sentiment)

類似Starbucks Odyssey這樣品牌方發行的會員通證類NFT,StepN運動鞋這樣的支撐娛樂產品內部運行的gaming NFT都可以被視為B類,即具備使用價值的NFT。而其與大宗商品兩者的邏輯共性在於:

- 半可替代(Semi-fungible)

- 具備使用價值(With utility)

- 具備一定基本面(With certain fundamentals)

- 定價基於其功能性(Valuation based on functions)

產業解構

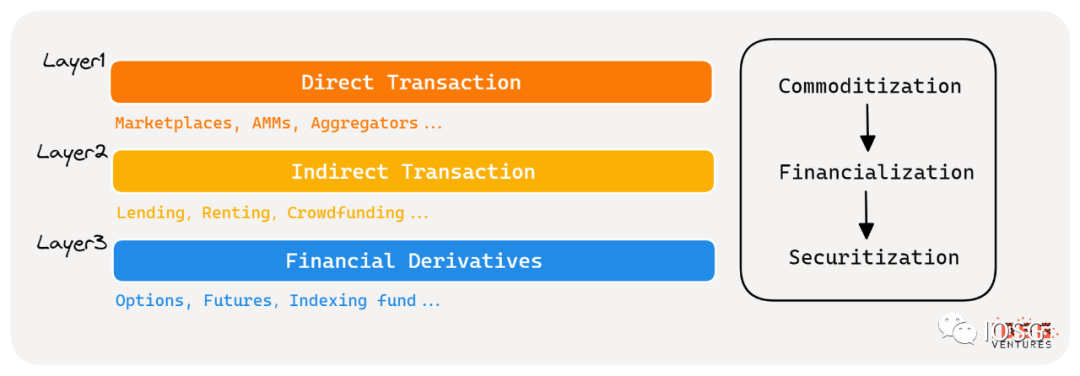

在對概念進行理解和論述後,我們也需要進一步地根據細分方向來垂直審視NFT Fi的產業結構。儘管市場上對於NFT Fi版圖已經存在許多論述,但我們更傾向於將其由上至下切分為三層:

第一層為Marketplace,Aggregator, AMM等提供NFT與FT兌換的直接交易層

第二層為lending,renting,crowdfunding等提供NFT託管和抵押融資的間接交易層

第三層為options, futures,indexing fund等推高交易風險和槓桿的金融衍生層

從直接交易到間接交易再到金融衍生,這三個層面的演進也正是NFT從商品化,到金融化,再到證券化,一步一步金融深化(financial deepening)的體現。

我們相信兼具合理的定價機制,流暢的用戶體驗和可持續的交易模型的NFT流動性解決方案會最終引領NFT Fi完整產業結構的不斷夯實直至騰飛。

NFT金融化的賽道圖譜

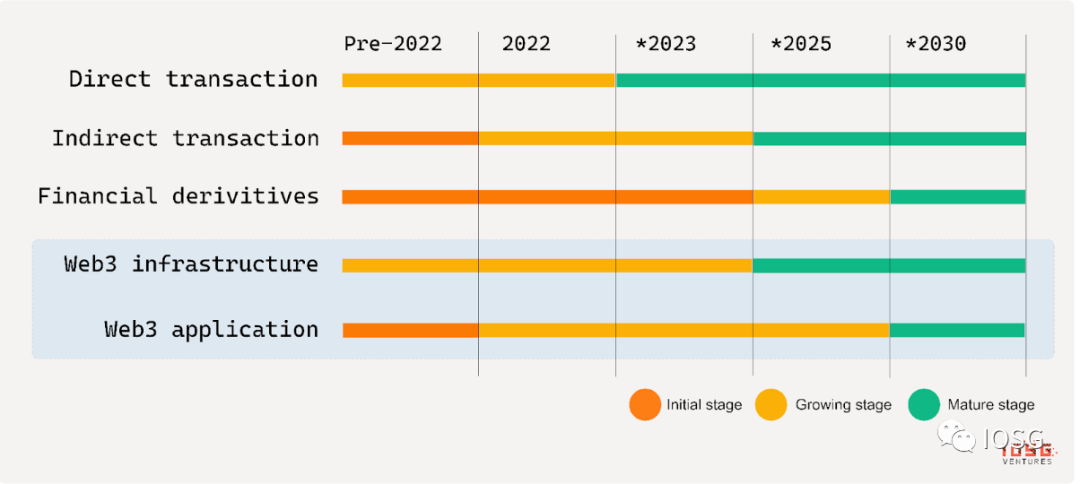

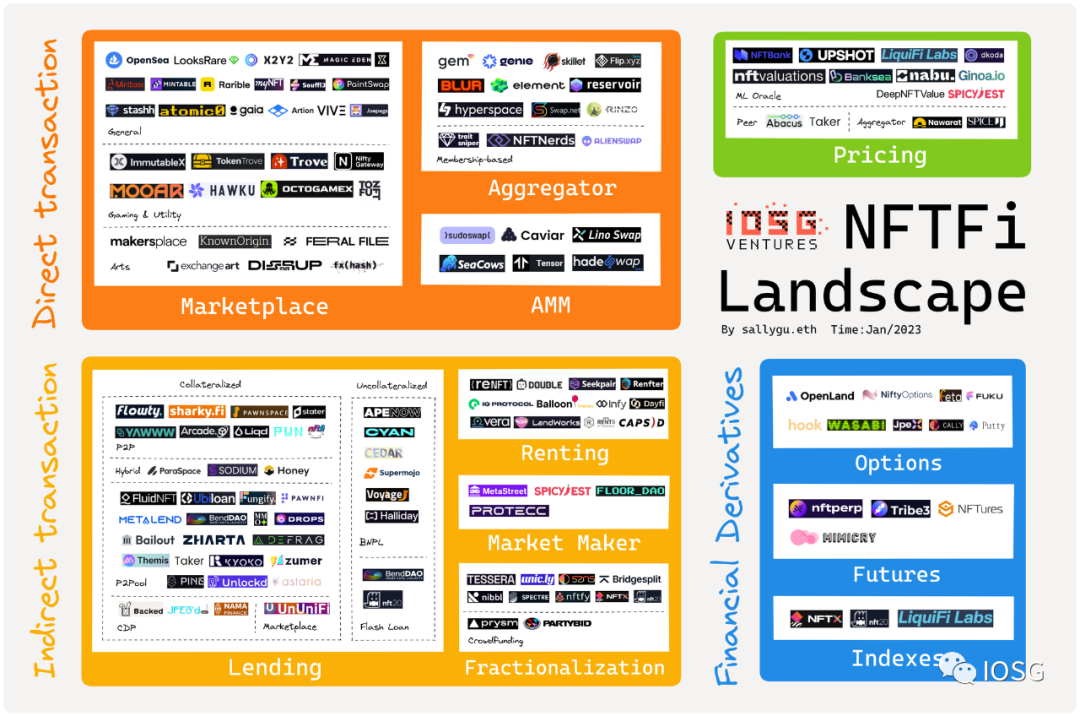

基於上述理論框架構,我們掃描了當前賽道上仍在運營的152個項目,並繪製成如下賽道圖譜以供參考:

直接交易層(52個項目)

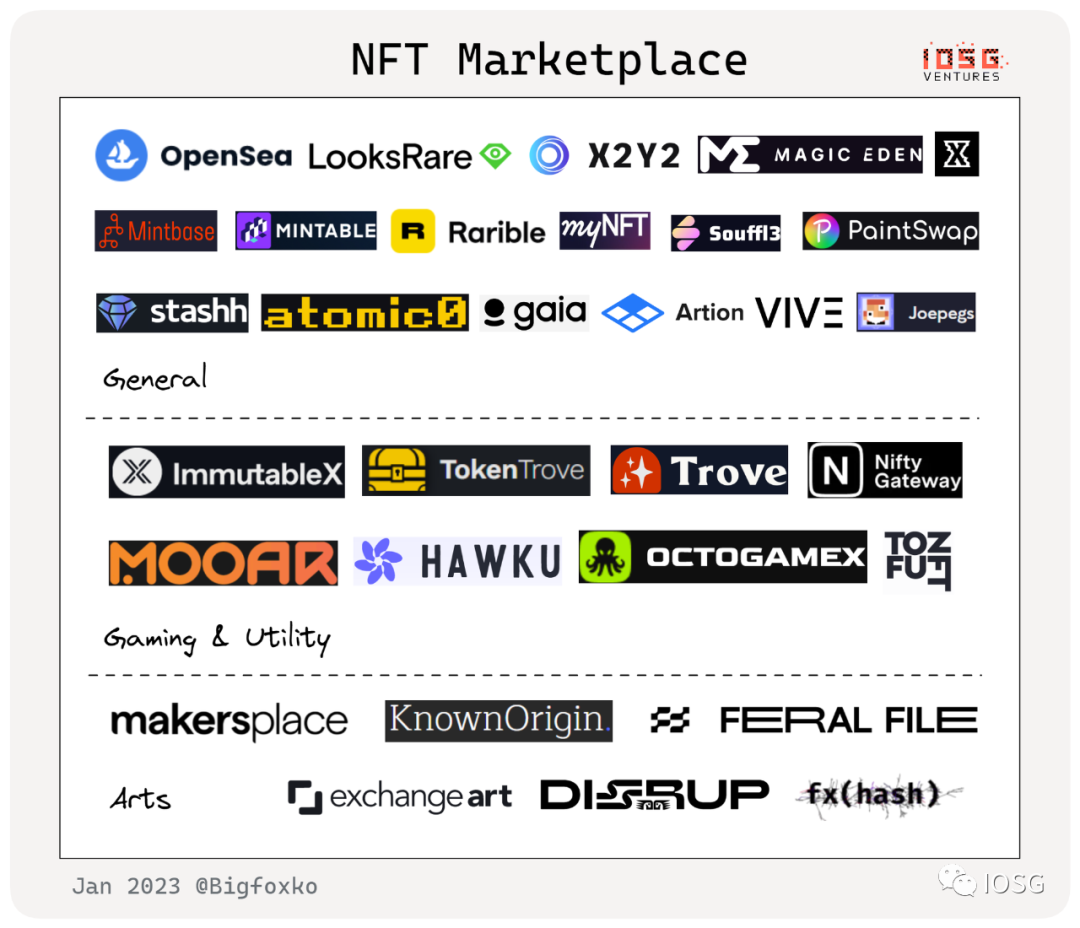

對於NFT交易市場(Marketplace),我們主要基於其功能將分為三類:

- 以OpenSea、LooksRare、X2Y2等為代表的,分佈在不同鏈上的全品類NFT綜合交易市場(General Marketplace)

- 以Trove、Nifty Gateway等為代表的遊戲等實用類NFT垂直交易市場

- 以KnowOrigin、makersplace等為代表的藝術類NFT垂直交易市場

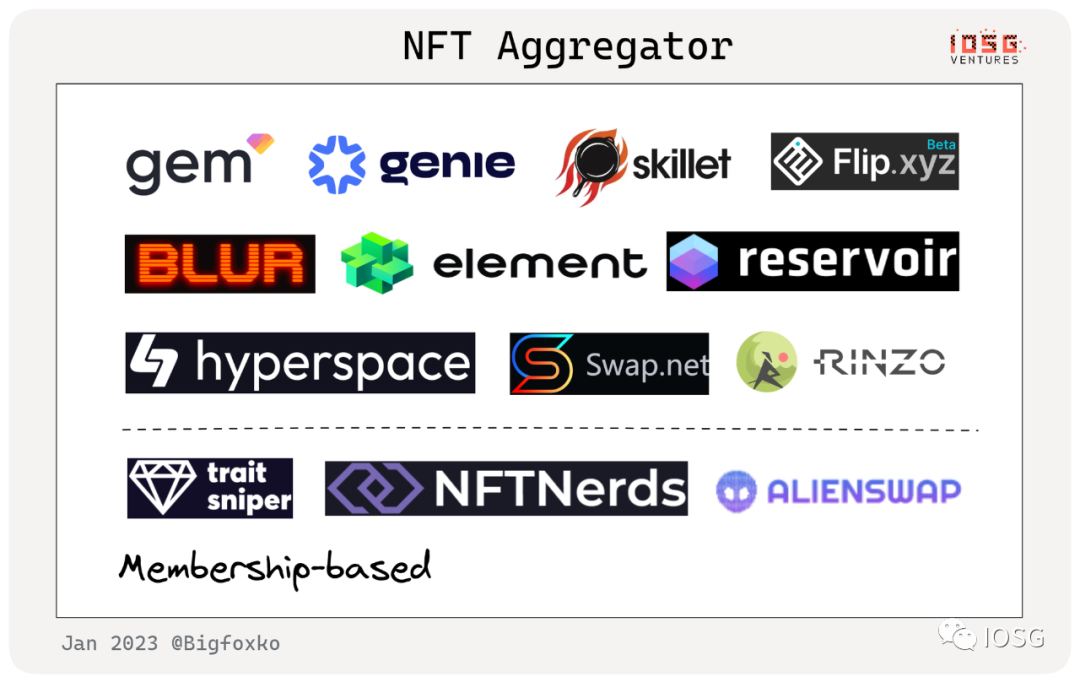

對於NFT交易聚合器(Aggregator),我們主要基於其可訪問性將分為兩類:

- 以Blur、Gem、Genie等為代表的,面向所有用戶公開訪問的NFT聚合器

- 以NFTNerds、TraitSniper等為代表,實行付費會員制訪問的NFT聚合器

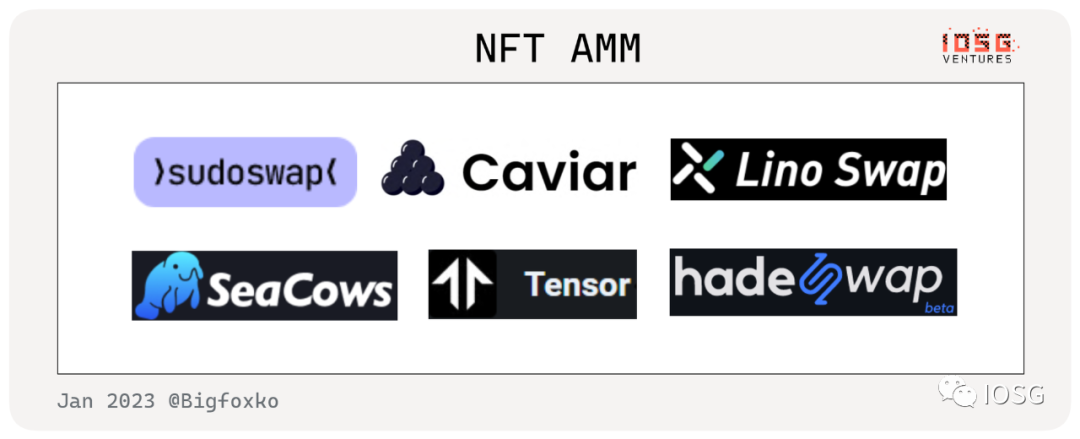

對於NFT自動做市商(AMM),我們主要收錄了以Sudoswap、Caviar等為代表的基於Bonding Curve曲線的AMM。作為實現FT與NFT即時流動性的重要去中心化解決方案,我們相信其在未來的直接交易中將扮演更為核心的角色。

Marketplace vs. Aggregator

隨著越來越多的玩家進入市場,一個明顯的趨勢是人們對於NFT的交易速度和購買效率(流動性)正在提出更高的需求。在OpenSea或其他傳統的NFT市場中,慢慢等待項目上線,慢慢等待競拍的模式已經略顯過時。在Blur類似的聚合器中,更專業的數據分析功能,使得人們可以進行更快節奏的銷售和購買,所以它更像一個”交易所”。而市場已經證明,目前而言NFT玩家顯然更擁護”效率至上”。同時我們也注意到,隨著用戶對NFT交易提出更高的要求以及專業DeFi交易者的湧入,數據分析功能和聚合器品類的結合正在變得越發緊密。

Aggregator vs. AMM

儘管Blur的bid-to-earn模式在很大程度上顛覆的了傳統的流動性激勵方法,並在聚合速度上相較Gem提升了10倍,但支撐其流量長久存續的護城河並不存在。 .當後續新興湧現的聚合器在逐漸對齊其競標模式、提升用戶體驗(同步增添更多對交易者友好的功能)甚至進一步發動吸血鬼攻擊時,很難預測Blur能夠始終保持領先地位。而這一點也正是我們對依賴訂單簿(order book)模式的中心化交易所存有的疑慮。

假設人們的核心需求是尋求”最快的交易方式”,AMM很可能是一個更好的選擇,因為其可以通過移除bidding和中心化撮合,實現NFT(erc721)和ETH(erc20)之間的即時交換,並這類功能也更容易被模塊化,以SDK的形式被整合到NFT借貸等其他平台。我們可以將Uniswap這樣的DeFi AMM當作很好的對標案例進行參考:與CEX相比,Uniswap的優勢主要在於:更高的兌換交易效率(尤其是針對長尾資產)、更好的用戶使用體驗、更好的可組合性、公平的激勵系統,以及無許可。我們期待經過多次市場打磨和迭代後,這些DeFi AMM所具備的優勢,在未來的NFT AMM上也得到完全實現。

間接交易層(70個項目)

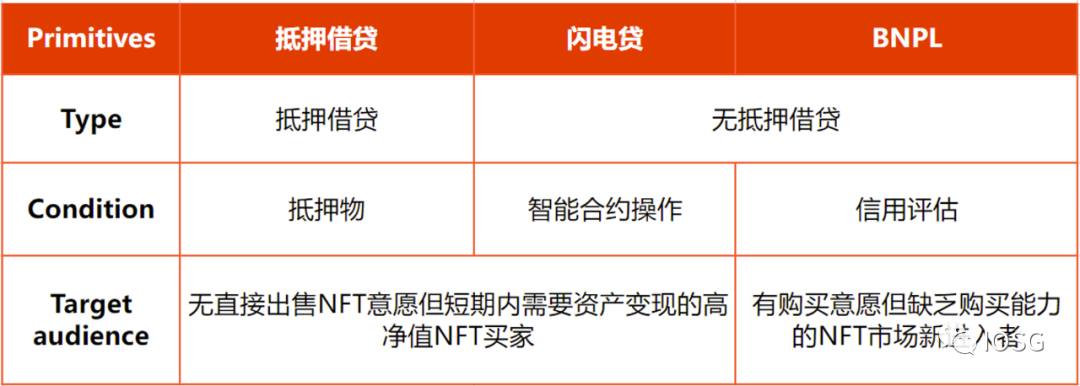

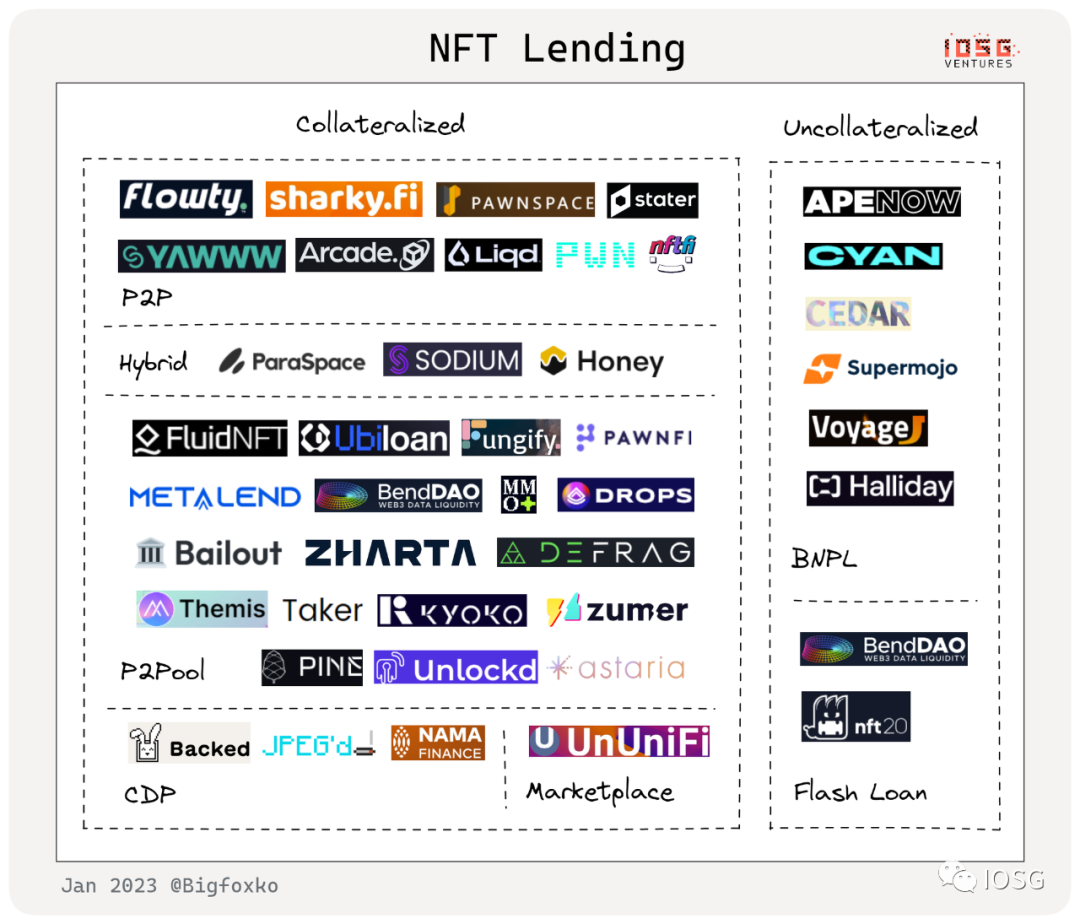

對於NFT借貸協議(Lending), 我們主要基於其借貸模式首先將其分為超額抵押借貸和無抵押借貸。

目前大部分的NFT借貸範式基本為Compound, Aave等協議中存在的三種:點對點撮合,流動池和穩定幣,提供超額抵押借貸或閃電貸等功能。而BNPL這類新興的無抵押私人借貸則可能在需求側引入更多樣的用戶客群。我們從下圖更直觀地理解抵押借貸和無抵押借貸兩個垂類:

存款、借款和貸款作為任意一個銀行系統中最為基本的組成模塊,我們認為首先將間接交易層的重點投射到NFT借貸方向是最為合理的選擇。

對於NFT流動性提供商(Market Maker), 以MetaStreet為代表的解決方案已經深度參與進NFT生態系統的各個方面。

對於NFT碎片化(Frantionalizaton),我們從思路上將其分為:

- 以unic.ly, nibbl為代表將NFT切分為多個token從而降低持有門檻的傳統解決方案

- 以partybid為代表通過共同持有的方式分割所有權降低投機套路門檻的眾籌方案

對於NFT租賃(Renting),我們認為目前還是在垂直的gaming賽道有比較合適的發展和一定規模的受眾。在其他場景上的論證和探索,仍然受到NFT品類不足的限制,難以在短時間內找到PMF(Product-market fit)。

Collateralized Lending vs. BNPL

租賃實際就是將第三方付費做基於時間的分拆,而先買後付(BNPL)與普通租賃的區別只是在於:1. 分付的動作由不同主體完成2. 分付的時間為分佈式。

隨著鏈上信用體系的成熟和信貸需求的增長,我們需要更多樣化的信貸產品來滿足不同加密貨幣用戶群體的需求。而以Maker為代表的去中心化的“信用憑證”體系在NFT場景下很可能不是一個可遷移的解決方案:

一方面,NFT通常作為一個完整的商品進行出手,相比FT具有較高的售價(以大部分php類NFT而言);另一方面,NFT持有者/玩家與Defi用戶的群體不同(可能有所重疊),但普通的推論是在沒有巨額投資回報的誘惑下,大部分NFT藏家不會有較大動力深度參與復雜的借貸系統。

換句話說,如果平移傳統的defi借貸模式到NFT的場景中,受眾群體將會十分有限並且後期增長會較為乏力。

我們認為像Cyan這樣的BNPL解決方案是一個很好的切入點,使NFT用戶參與到借貸系統中。 NFT BNPL平台也有可能與Maker、CreDA等合作,在未來建立一個完整的加密貨幣信貸系統(比如建立一個類似Aave的更大的信貸委託系統)。因此即使這樣的產品還處於萌芽階段,風險管理模式未經測試(不知道大量用戶湧入時是否還能發揮作用),我們仍然相信這可能是下一周期最有希望的方向並會持續保持關注。

金融衍生層(16個項目)

由於整體的NFT金融衍生層目前還處於初步階段,我們在這裡只簡單收錄了期權(Option),期貨(Futures),指數(Indexes)這三個品類。而相比於期權,期貨衍生品交易可能在用戶的教育成本上投入更少並更容易獲得流量。

相較於碎片化的解決方案,在傳統金融市場中,將房地產、藝術品等非流動性資產打包成指數進行投資,是更為常見的方式。就藝術品而言,常見的藝術品指數就包括:梅爾摩斯指數(Mei Moses Art Index)、藝術品市場研究指數(Art Market Researcher)、藝術品價格指數(Art price indices)等等。就大宗商品而言,常見的指數則包括:國際主要商品指數、CRB商品指數、標普高盛商品指數GSCI等等。

這種指數化的方式不僅可以幫助機構和普通投資者分散投資組合中的分散,並且在收益回報上也有著令人滿意的表現。在在1950年至1990年的40年間,藝術投資的實際回報率為8.2%。同期標準普爾500指數、道瓊斯指數、政府債券、公司債券和國債利率分別為8.9%、9.1%、1.9%、2.2%和1.3%。而在過去10年中,藝術品的平均年回報率高達8.5%,已經略超股票。

以NFTX、NFT20為代表的項目方,正在Web3中創建一個類似於藝術/商品指數的新興資產類別。而LiquiFi Labs等在此基礎上,利用ML定價技術手段剔除了洗盤操縱的波動因素,構建了一個更為安全可信的指數品類。我們也期待在未來更多的指數類產品能夠進入到大眾的視野當中。

寫在最後

奧派代表大衛·李嘉圖在《政治經濟學及賦稅原理》中指出:部分商品的價值可以只由稀少性決定的,勞動無法增加其數量,因而其價值不由於供應的增加而降低。德勤發布的藝術品金融調研中也顯示80%收藏家認為買賣藝術品是一種投資。電影信條中的軍火商更是通過日內瓦自由港交易藝術品避稅。

IOSG相信NFT金融化很可能成為在胖應用時代引領web3增長的下一個引爆點,並鼓勵更多的收藏家、建設者、開發者和我們一道共同去探索NFT更廣闊的金融化應用場景。

後續更多賽道細分研究內容將在的完整版《NFT Fi Report》中進行披露。