作者:cryptoslate,Odaily 星球日報:Moni

比特幣市場通常會因為“減半”而出現4 年漲跌週期,當比特幣短期持有者已實現價格翻轉比特幣已實現價格和長期持有者已實現價格時,將會創造一個可衡量的市場FOMO,也將觸發新一輪“拋物線”增長。

數據顯示,這種翻轉是有跡可循的, 2011 年熊市9 個月後進入牛市, 2015 年11 個月後進入牛市, 2019 年6 個月後進入牛市。而現在,自2022 年比特幣短期持有者已實現價格跌破長期持有者已實現價格以來已經5 個月了——數據不會說謊,讓我們來深入分析一下熊市逆轉的可能性。

概念說明

已實現價格(Realized price)是一個被用於確認熊市和牛市走勢的指標,該指標計算規則是將所有比特幣的購買價格除以流通比特幣總量的價值,已實現價格可以有效顯示出比特幣網絡的成本基礎。

此外,劃分群組也可以幫助我們進一步了解不同持幣群體的總成本基礎,長期持有者(LTH) 和短期持有者(STH) 是目前推動市場的兩個主要群體,一般而言,持有比特幣超過 155 天的地址會被看做是 LTH,而持有比特幣少於 155 天的地址則會被看做是 STH。

LTH-STH 成本基礎比率(LTH-STH cost basis ratio)是一個評估長期持有者和短期持有者的已實現價格比的指標。鑑於長期持有者和短期持有者在比特幣歷史上表現出的不同行為,該指標可以基本反映比特幣市場動態如何變化。

舉個例子,當短期持有者的已實現虧損多於長期持有者時,LTH-STH 成本基礎比率就會呈現上升趨勢,表明短期持有者正在將比特幣出售給長期持有者,也意味著市場進入熊市階段,長期持有者開始進入積累階段。相反,當 LTH-STH 成本基礎比率呈現下降趨勢的時候,表明進入牛市分配階段,此時長期持有者將出售比特幣以獲利,短期持有者則在買入。

LTH-STH 成本基礎比率高於 1 ,表示長期持有者的比特幣成本基礎高於短期持有者的成本基礎,從歷史上看,此時熊市將會慢慢消失並逐漸轉向牛市。接下來,讓我們通過分析 2011、 2015、 2018 和 2022 這四年的數據來看下熊市逆轉的情況。

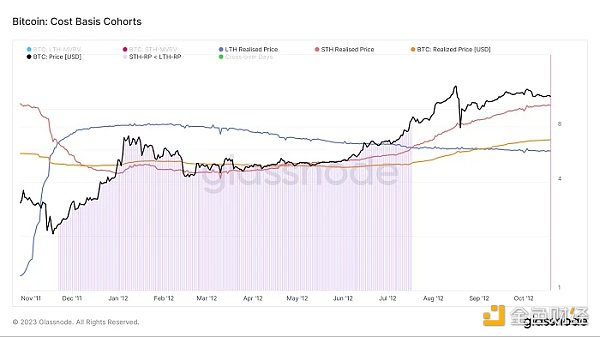

2011 年

2011 年,比特幣遭遇到第一次熊市,期間短期持有者已實現價格低於長期持有者的已實現價格,這一趨勢也標誌著熊市的開始,比特幣第一次熊市始於 2011 年 11 月 22 日並一直持續到2012 年7 月17 日。

在整個熊市期間,長期持有者利用美元成本平均(DCA)的方式不斷積累比特幣(類似於基金定投),同時也降低了他們的成本基礎。在比特幣價格受壓期間,長期持有者的買入又刺激新的短期持有者湧入,隨後推高了比特幣的價格。當短期持有者積累的比特幣增加,也推動短期持有者已實現價格漲,從而增加了網絡的整體成本基礎。

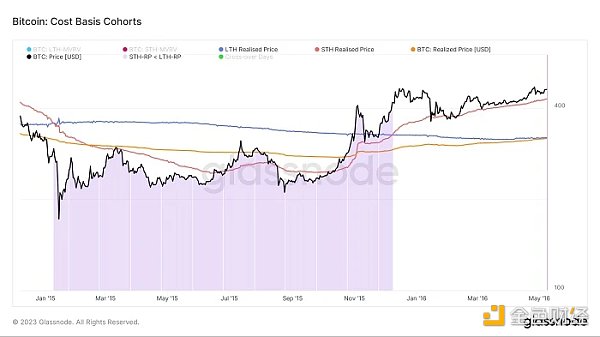

2015 年

2015 年的熊市遵循了類似的模式。

2015 年1 月8 日,短期持有者已實現價格低於長期持有者已實現價格,引發熊市並一直持續到2015 年12 月8 日。

雖然比特幣的價格在2015 年11 月上旬開始回升,但直到當年12 月初,短期持有者已實現價格才超過長期持有者已實現價格。當時,網絡的整體成本基礎略有增加,引發熊市逆轉,比特幣價格突破400 美元。

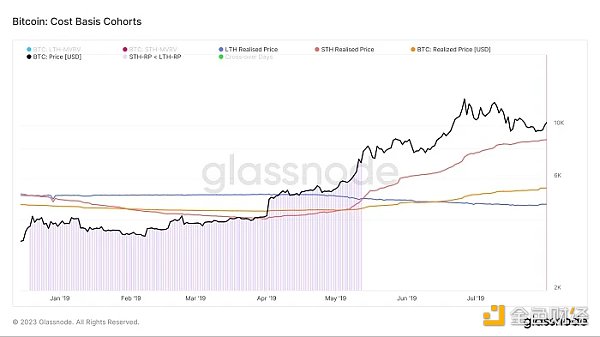

2018 年

比特幣在2018 年底升至20, 000 美元,但當短期持有者已實現價格下跌時,這種令人垂涎的反彈結束了。短期持有者已實現價格在2018 年12 月20 日低於長期持有者已實現價格,再次引發熊市,直到2019 年5 月13 日結束,當日短期持有者已實現價格超過了長期持有者已實現價格。

2022 年

從2022 年9 月初開始,短期持有者已實現價格開始走低,並在2022 年9 月22 日跌破長期持有者已實現價格,這種持續下跌趨勢一直延續到2023 年1 月10 日,然後開始緩慢而穩定的反彈。

目前的情況是:比特幣短期持有者已實現價格為19, 671 美元,而長期持有者已實現價格為22, 228 美元,比特幣的已實現價格為19, 876 美元。