原文:Substack

原文作者:Joel John & Siddharth,由Odaily 星球日報譯者Katie 辜編譯。

市場和進化倫有很多共同點。我們的經濟和社會類似於一個由相互依存的小角色組成的大型生物系統,工人、中小企業、銀行、客戶和監管機構都是這個全球有機體的獨立組成部分。當一個企業(或員工)不再服務於整個系統的目的時,它就會被淘汰。要么是因為競爭,要么是因為資源不足,要么是因為自身利益。例如,一個理性的行動派如果認為他們的冒險或努力注定會失敗,就會就此收手,這就是自身利益的定義。

本文作者一直在研究 NFT 市場的未來,特別是一場正在進行中,並將決定未來幾個月 NFT 創作者版稅結構的鬥爭。但在此之前,我們有必要回顧下版稅之戰是如何開始演變到今天的“買方市場”的。

回顧 2019 年 NFT 的“首秀”

2019 年的熊市讓散戶放棄了手頭上幾乎所有的加密貨幣,甚至連你在 Bumble(交友軟件)上配對的漂亮女孩都不在乎你在自我介紹頁面上寫的比特幣了。 2019 年 DeFi 爆發,人們被用數字代幣獲得互聯網貸款又點燃了信心。未來代幣簡單協議(SAFT)是 NFT 融資最常見的形式,SAFT NFT 是 VC 投資的投資合同,他們希望在未來獲得更多的代幣。

Odaily 星球日報注:SAFT 全稱為 Simple Agreement for Future Tokens(未來代幣簡單協議),常用於為Web3 領域內的新項目籌集資金,賦予投資人在區塊鍊網絡開發完成後獲得相應代幣的權利。

但大多數創始人一直在推遲他們的代幣發行,而風投則假裝想繼續與創始人合作,同時試圖為代幣協議尋找場外買家。 NFT 的概念是由加密貓 CryptoKitties 的創始人Dieter Shirley 在 2017 年正式提出,該系列作為最早流行的鏈遊,因其大受歡迎曾反复阻塞以太坊網絡。後因熊市整個加密貨幣市場的資金都在持續離場,沒有別的應用場景支撐的 CryptoKitties 迅速銷聲匿跡。

來源:Quartz。

回顧 2019 年的 NFT 市場,由於 2017 年的 ICO 熱潮,代幣具有產品市場適應性。當時,用戶已經習慣了在黑客攻擊中轉移、交易和丟失加密貨幣。而當時的 NFT 只有一個小群矽谷人士在談論。

在現實世界中,一個藝術家賣出一件作品只能從中賺到一次錢。所以他們的收入是線性的,藝術家必須持續創作作品來謀生。 NFT 允許藝術作品演變為金融資產,每當一個人交易他們的藝術作品時,就會為創作者積累價值。這就是神奇的版稅概念。版稅讓創作者拿到作品每筆交易的一部分。如果將普通的藝術作品變成一個支付創作者版稅的 NFT 的話,收益非常客觀。

NFT 只有創作者才能獲得版稅,交易者只能賺取資產價格的差價。在過去的幾年裡,這一激勵機制推動了 NFT 市場的巨大發展,創造了數億美元的收入。僅 Bored Ape Yacht Club 的開發商 Yuga Labs 去年就創造了 1.07 億美元的收益。

參考下圖的交易例子:

來源:Etherscan。

在上圖的費用明細中,OpenSea 賺了 2 ETH,Yuga Labs 以 80 ETH 的價格出售無聊猿 NFT,賺了 2 ETH。所以無聊猿一點也不無聊。花 14 萬美元買猴子 JPEG 的買家可能不僅僅是為了藝術性質而購買它。他們可能有對潛在價值進行投機的打算,今天花大錢買入,明天盈利。買賣雙方雙贏,直到市場決定“進化”。

OpenSea 推動了 NFT 可以強製版稅和賦予創作者權力的想法的落地。每個人都喜歡賦權,但NFT 不能自行將版稅傳遞給終端用戶。通常,由 OpenSea 這樣的 NFT 市場建立的智能合約會傳遞版稅。因此,版稅通常由促成交易的市場收取。但如果一個市場不想強制執行零版稅來降低用戶的交易成本,那該怎麼辦?這是當今困擾 NFT 市場的問題的“痛點”所在。

競爭對手發幣入局,打亂 OpenSea 商業計劃

2022 年是 NFT 市場發生轉變的一年。充足的流動性和費用激勵市場嘗試其他模式。這一切都始於 1 月份的 LooksRare 發行代幣。價值主張很簡單——用戶在該平台上進行交易將獲得代幣。用戶可以用代幣來管理平台,並作為代幣持有者收取費用,而不是燒錢來打造品牌、投放廣告和教育用戶。代幣還有一個流動性市場。

當時,LooksRare 因為擁有流動代幣而獲得了廣泛關注,OpenSea 開始被搶了風頭。即使當時 LooksRare 存在一個“弱點”——在 LooksRare 上你幾乎無法根據價格對 NFT 進行分類。在過去的一年裡,由於熊市和不斷下跌的回報率,讓 LooksRare 難以真正建立起對抗 OpenSea 的護城河。 OpenSea 的管理層可能意識到了新時代平台對其市場壟斷地位的威脅,並在幾個月後收購了 Gem。在收購時,Gem 是市場上增長最快的聚合器之一。

NFT 市場已經嘗試了代幣模式。用代幣激勵用戶在你的平台上交易有助於提高交易量指標。但還有一個槓桿不可忽略——創作者費用。在過去的一年裡,多家交易平台開始削減創作者的費用。 DeFi 市場也提供了相同的原生產品。例如,SudoSwap 可以像 Uniswap 那樣為 NFT 設置池子。用戶可以通過交易池買入或賣出大量特定 NFT。平台費用降低至 0.5% ,目的是與 OpenSea 等主要競爭對手競爭市場份額。

假設你是一個交易者,想買一個無聊猿 NFT。如果能免去支付給創造者的 2 個 ETH 和支付給平台的 2 個 ETH,交易者就會受激勵轉向從該平台交易,目前市場的情況就是如此。在 OpenSea 以外的某些市場,NFT 的交易成本可能會降低 5% 。這大大降低了成本。突然之間,支持創作者收益的版稅模式崩潰了,版稅敘事就此破滅。

儘管如此,NFT 世界的“大佬平台們”卻沒有危機感。沒有人看到來自幾百名交易者及其交易量的威脅,其中大部分是“洗盤交易”。低價激勵造成了 OpenSea 大部分用戶的流失。隨著平台激勵措施的減少,洗盤交易者在X2Y2(根據活躍用戶的交易量給予獎勵)等平台上撈不到什麼錢,平台交易量也隨之減少。 2022 年 10 月,NFT 行業面臨一場噩夢。一個以交易者為導向,產品遠超一流新玩家的平台準備上線,那就是 Blur。

Blur 三大亮點:

-

首先,他們通過潛在的空投來吸引用戶,為買賣雙方都增加了流動性,接近 NFT 和 ETH 的結算價格。這使得交易者可以成批地進入和離開系統。

-

其次,他們不再專注於散戶交易者,而是追求高交易量的 NFT 交易員。 Blur 平台有幾個傳統平台無法提供的複雜交易選項。這就像從競爭幣的現貨市場轉向到滿足你所有專業交易需求的“一站式”交易平台。

-

最後,就像 Gem 剛推出時一樣,Blur 在其核心產品中集成了一系列圖表和數據功能。交易者可以通過他們交易的同一個平台獲得歷史定價、訂單簿深度、稀有性和總體成交量趨勢等信息。

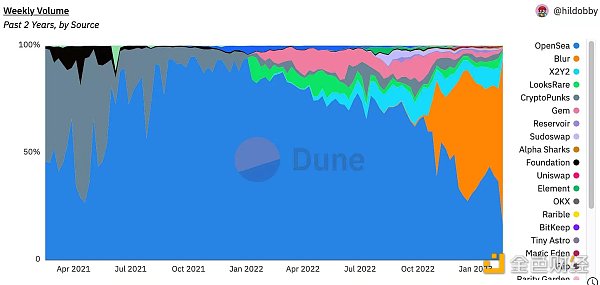

在用代幣吸引用戶和推出一個更好的平台之間,Blur 以佔據了以太坊每週 NFT 交易的 40% 而勝出。截至 2023 年 2 月,Blur 的交易量為 77% ,而同期 OpenSea 的交易量為 16% 。

請注意,與 OpenSea 相比,Blur 發行了代幣,所以這些交易量數據必須帶著“辯證性”來看待。 Blur 代幣的發行也有一些創新元素。他們將代幣抽象化——開「盲盒」空投,這些「盲盒」會在未來某個時候產生代幣。因此,沒有人知道在 10 月到 2 月之間他們能拿到多少代幣,“Blur 帶來的暴富的可能性”推動了用戶行為。

Blur 在一個季度內達到了兩個目標。首先,它開始讓版稅是“必需品”的想法暫時消失。交易者越來越習慣於在市場交易中不支付創作者版稅。當目的是投機時,對每一筆交易支付創作者稅根本沒有意義。其次,Blur 消除了它的版稅。直到 2022 年 12 月,Blur 都沒有版稅。從那時起,他們已經過渡到了 0.5% 的版稅模式。

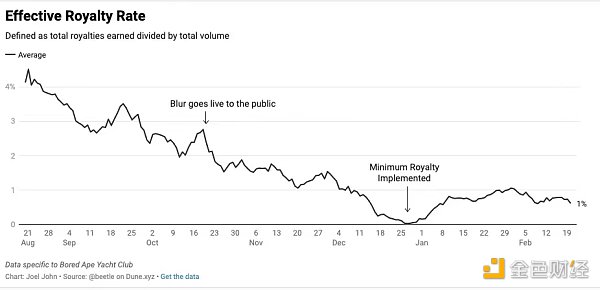

為了了解 Blur 推出的長期影響,我們需要看看版稅的情況。一位名為 Beetle 的用戶發布了了一個關注有效版稅的 Dune 數據表。 Beetle 將 ERR 定義為“所有市場上賺取的版稅總額,除以所有市場上的總銷量”。由於 Blur 等市場最初推出時沒有版稅,因此銷量的增加和版稅的下降會拉低圖表走勢。這正是目前市場的情況。

下面的數據顯示了一年中某段時間無聊猿 NFT 支付的版稅。由於一些市場已經提供零版稅的交易, 8 月份開始時的價格低於 5% 。當 Blur 上線時,這一趨勢在 10 月份開始流行。

來源:1 kBeetleJuice。

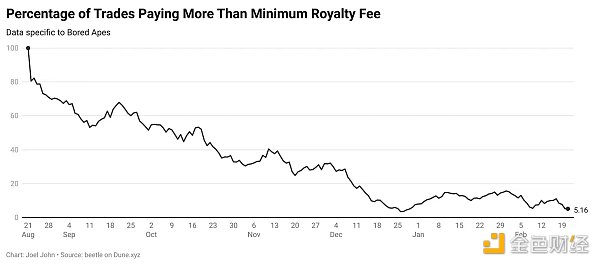

這不僅僅是版稅的問題。正如下面的數據所示,在整個市場上,無聊猿 NFT 現在創造版稅的交易數量開始呈現下降趨勢。

當“過濾器”+“黑名單”遇到反彈

如果你是 NFT 生態系統的參與者,突然間,一個新玩家席捲了市場,偷走了你的用戶和交易量,擾亂了你的商業模式。一時間,多個 NFT 市場採取了保護創作者收入的立場。 OpenSea 發布了一個“黑名單”機制。如果某個平台(如 Blur)允許用戶在 OpenSea 上使用創作者版稅時繞過創作者的收入,那麼該平台就會將項目添加到“黑名單”中。幾個月過去了,市場顯然改變了對支付版稅的看法。 OpenSea 如今的銷量僅為其曾經的一小部分,不久前被迫“打臉”取消了版稅。

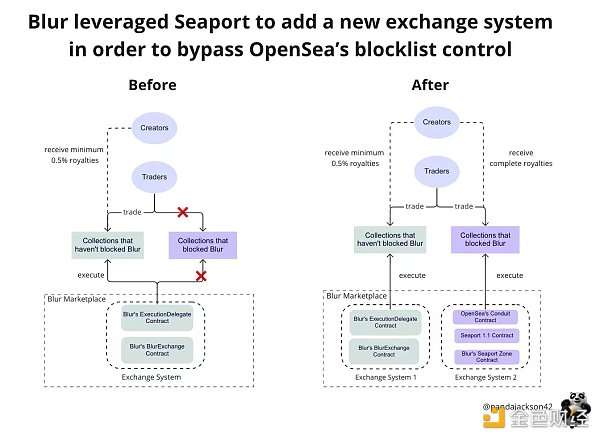

OpenSea 在整個慘敗過程中並不是“坐以待斃”。該平台推出了一個完整的協議,並在一年內收購了一個聚合器 Gem。 OpenSea 於 2022 年 5 月推出的 Seaport 是一個完整的市場合約(如 DeFi 中的0x),可以把它看作是一種通信協議,用於在市場上獲取流動性和路由訂單。就像Web2 中的 eBay、亞馬遜和各種地區電商平台上列出相同商品的 API。

為什麼像 OpenSea 這樣的平台會費心發布協議呢?他們的目標是為更多的人參與 NFT 交易提供新的途徑。如果整個市場繼續擴大,OpenSea 繼續成為最大的 NFT 平台,將會面向更多的用戶。但在某種程度上,這反過來傷害了 OpenSea。現在每當一個 NFT 系列屏蔽 Blur 時,他們都會通過 OpenSea 的協議為資產提供流動性。實際上,沒有辦法阻止 Blur 使用協議為資產獲取流動性。下圖是一位名叫 PandaJackson 的用戶在其推特帖子中解釋了這是如何實現的。

來自 PandaJackson推特帖子。

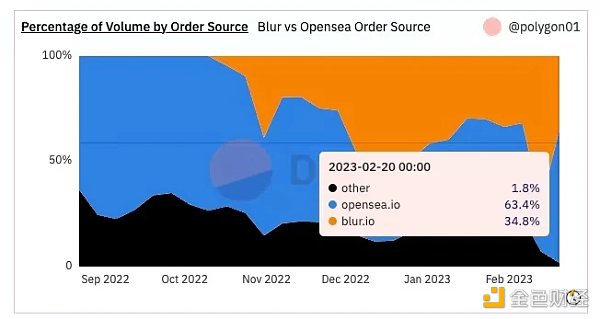

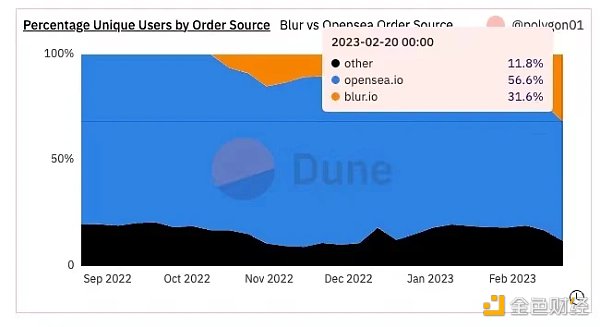

Blur 為無聊猿新遊戲門票 Sewer Pass(下水道通行證)進行了超過 4000 筆交易,並避開了向 OpenSea 支付約 22 萬美元的費用。這對於 OpenSea 來說是 40% 的費用損失。當 Blur 利用 Seaport 協議繞過“黑名單”時,OpenSea 的“黑名單”機製成為了一個笑話。即使 OpenSea 找到了阻止 Blur 從 Seaport 協議查詢流動性的方法,這也與他們當初引入 Seaport 協議的原因背道而馳(此外,Opensea 不能隨心所欲地對 Seaport 協議進行更改)。從最近的訂單來源數據來看,這場“掰手腕”比賽已經進行得如火如荼。

來源:SeaLaunch數據儀錶盤。

來源:SeaLaunch數據儀錶盤。

第一個圖表顯示了訂單來源的交易量百分比,即訂單發出的市場。當 Blur 在 2022 年 10 月上線時,佔據了近 60% 的訂單來源。事實上,從 B2C投資者的角度來看,Blur 可能不會對 OpenSea 構成真正的威脅。正如你在第二張圖表中所看到的,大部分獨立用戶仍然使用 OpenSea。像 Blur 這樣的新進入者不可能在一夜之間複製他們的品牌資產。問題是 Blur 已經從一個產生訂單的地方變成了一個用戶可以在一個季度內找到流動性的地方。

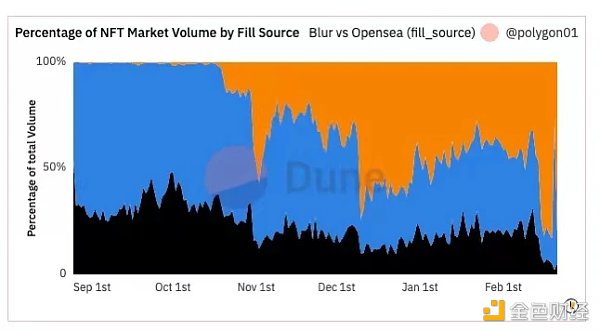

對於下面的數據(Blur 用橙色表示), 2 月 19 日,Blur 的填充源量(fill source)佔 83% ,到 2 月 20 日,這一比例下降到 26% 。這是一次大型的空投,因為 Blur 的初始代幣空投剛剛結束。

上圖打破了這一事實。填充源指的是訂單完成的市場。如果你是一個即將到來的聚合器,你可能是訂單的來源,但填充可能會通過第三方進行。當你可以在你的平台上完成大量的訂單匹配時,你就成為了一個獨立的市場。截至 2023 年 2 月,Blur 上只有約 16% 的訂單是通過 OpenSea 上的流動性完成的。

Blur 從聚合器到平台的轉變是威脅 OpenSea 未來霸主地位的重要因素。大量的交易量流失給第三方平台,使得市場沒有動力維持高額費用。 OpenSea 也從發布註冊表演變為將不強制執行創作者版稅的市場列入黑名單。

從一個認為創作者版稅是一項神聖權利,應該在各個市場得到保護和執行的生態系統,到想方設法避免向創作者付費,這是 NFT 市場向“買方市場”的演變。同樣有趣的是,在短短 6 個月內,作為一家初創公司的 Blur 就說服了全球 NFT 市場,讓他們相信取消版稅是合理的,即使只是短暫的一段時間。

零版稅+發幣是最佳選擇嗎?

一年前人們對 LooksRare 的假設是,發行一個代幣可能會徹底顛覆 NFT 市場。戰術似乎很簡單,去掉費用並引入一個代幣。團隊從他們發行的代幣中獲利,而不是從他們產生的任何收入中獲利。但我的判斷是錯誤的,因為在過去的一年裡,LooksRare 平台的日活量低至 200 左右。

Blur 構成了更大的威脅,因為 LooksRare 佔據了 11% 的份額,而 Blur 佔據了 70% 以上。事實上,OpenSea 不得不從使用註冊表來阻止不收費的平台,再到將費用降至最低,這表明 Blur 對市場構成了威脅。 OpenSea 的“反攻”有一定作用,但一旦市場發生變化,OpenSea 的交易量和用戶能否“穩如泰山”?

在這個問題上,兩邊都有人“站隊”。有人會認為 Blur 為交易者提供了更好的產品,而且交易量會一直保持下去。一個優秀的產品加上讓用戶通過代幣“賦權”將使其能夠大幅增長。另一種說法是 Blur 的“逆襲”這只是一個暫時的小插曲,在幾個月內 OpenSea 將重回統治地位。可能發生這種情況有幾個原因。

首先也是最重要的一點,OpenSea 已經將費用降到了最低限度。因此,對於遷移到其它 NFT 平台的用戶來說,如果是出於費用問題而離開 OpenSea 的,現在可能重返 OpenSea。其次,隨著費用趨於最低,IPO 可能不再發生。在這種情況下,發行代幣是有可能的。

OpenSea 不需急於將自己代幣化。可能是通過對該公司持有的資產進行代幣化。例如,Gem 是 OpenSea 一年前收購的一家聚合網站。向其引入代幣可能是第一步。如果這還不夠,他們可以繼續將 Seaport 協議代幣化(這是 OpenSea 一年前推出的協議)。對 OpenSea 來說,將協議代幣化並激勵個體較小的市場對其可能有積極的影響。只要 Seaport 成為 NFT 交易的標準,他們就可以在協議層面強制執行版稅,並將不良行為者列入黑名單。

就像支撐知名鏈遊 Axie Infinity 的底層區塊鍊網絡 Ronin 一樣,OpenSea 發布的任何協議都可能由遊戲工作室、大型 NFT 發行商和傳統零售商組成的聯盟來決定共享標準的演變方向。

NFT 市場上的僵局是目前的兩個 NFT 平台巨頭造成的,雙方都有足夠的風險資本為其“站台”,都有實力可以在沒有收入的情況下生存幾年。它們之間的“較勁”影響了那些認為版稅模式會繼續下去的創作者和小型 NFT 市場,如 NFT 版稅能夠推動用戶生成遊戲內容市場。

在沒有 NFT 的情況下,用戶生成遊戲內容市場將完全崩潰。遊戲將轉向運營閉環且保守的市場,以避免監管機構的審查或處理有關數字資產的應用商店政策。

NFT 的很大一部分意義來自於知識產權。 Yuga Labs 或 Nike 被激勵不斷開發 NFT,因為他們從版稅中獲得收入。兩家公司去年僅 NFT 的版稅收入就超過了 1 億美元。我們急於宣布版稅是一個有缺陷的模型,可能會讓 NFT 市場倒退幾年。

為了自救,創作者可能會通過推出他們的 NFT 平台。有很多很棒的工具可以自創建平台,並在此基礎上發布版權授權。在這個過程中,創作者不可避免地會回到以前藝術作品銷售過程所面臨的挑戰——“中介”從他們的收入中抽成。

-

如今,交易占據了數字資產生態系統的很大一部分。投資的大部分資金和產生的收入來自金融應用程序。這些應用程序將繼續趨向於以最低價來獲取用戶和使用量。

-

並非所有資產都要大量交易。至少不是作為非同質化的工具。比如沒有理由交易(一天內多次)Jay Z 從 2000 年開始的專輯版權。如果資產轉手的頻率很低,那麼版稅高是合理的。

我們將擁有完全不同的用戶群體。根據交易資產的不同,每一種都需要不同的版稅模型。解決僵局的一種方法是賦予創作者足夠的權力,讓他們在協議層面上獲得版稅。然後,市場可以決定是否要多次交易。儘管 NFT 多年來不斷創新,但在這方面的推進卻很少。 Canto 的合約擔保收入允許開發者從特定 Dapp 的用戶產生的費用中抽成。也許,也有一種方法可以對 NFT 費用問題進行調整。

其實這不是創作者市場對改進版稅問題的第一次嘗試。 2015 年,Jay Z 推出了按月支付的付費音樂平台 Tidal,支持從流媒體轉型中收入不高的音樂藝術家。這款應用的定價為 25 歐元,儘管得到了幾乎美國所有的知名藝術家的支持,但最終未能擴大規模。曾經有一段時間,想要聽到 Jay-Z 的老專輯,唯一的辦法就是為 Tidal 付費。結果這款應用在發布後一個月的排名就超過了 700 。幾年後,移動支付公司 Square 的 CEO Jack Dorsey 以 3 億美元收購了這家公司。

創作者想要優化收入,但不希望以分銷為代價。即使在今天,創作者也經常通過在 YouTube 上播放他們的作品吸引粉絲的關注。但流量的分發將影響他們在 Billboard 音樂榜單(音樂流量權威榜單)上的排名。一旦一個平台獲得了大量關注,它就會“主宰”創作者。在這一點上,創作者能做的“反抗”很少。如果你為推廣做優化,就能讓用戶更容易發現你。可以通過將作品在 OpenSea 上售賣,或是用免費來吸引用戶。

總結

撰寫本文時 Blur 的估值為 32 億美元,高於某些協議。我們可能正在從“胖協議”時代過渡到應用程序的價值積累時代。像 Blur 這樣的團隊已經證明,獨立的應用程序通常可以比整個協議產生更多的交易量和服務更多的用戶。 Blur 就是 NFT 市場玩法的“新劇本”——通過代幣激勵交易量,推出一個收費低或不收費的市場。通過代幣將所有權傳遞給用戶,換取用戶在平台上的活躍度。

從本質上講,我們要從用戶需求角度出發,構建人們想要的產品,而不是構建人們可以在此基礎上構建的產品。我們終於到了一個階段,即專注於賦權用戶,基於產品的護城河可以成為主流。

本文不認為零版稅市場最終會盛行。正如我在本文開頭所說,進化是市場的常態。就像我們在自然界中看到的那樣,應用程序將會不斷演變,目的是競爭和獲取小眾用戶群體。一個季度過去了,圍繞 Blur 的熱度可能會平息下來,我們將回歸正常。也有可能創作者完全停止發行 NFT,靠著這個行業在過去三年裡積累的創新和發展“吃老本”。

未來 NFT 市場的走向無人可知。但如果我們用Elon Musk 的話來收尾,即最有趣的結果是最有可能的的結果(It is likely that the most entertaining outcome is the most likely one)。