NFT 市場正發生「厄爾尼諾現象」。

NFT 市場正發生「厄爾尼諾現象」。

去年6 月底NFT 市場進入冰點以來,總體的成交量一直都沒有什麼起色。 11 月初,Art Gobblers 的爆炒在市場的周成交量形成了一個脈衝,也讓Blur 在成交量層面上取得了對OpenSea 作戰的第一次勝利。之後,市場的成交量快速回歸6 月底以來的平均水平內,Blur 蠶食了更多原屬於OpenSea 的流動性,但此時大家依然覺得Blur 想要戰勝OpenSea 還有很長的路要走。

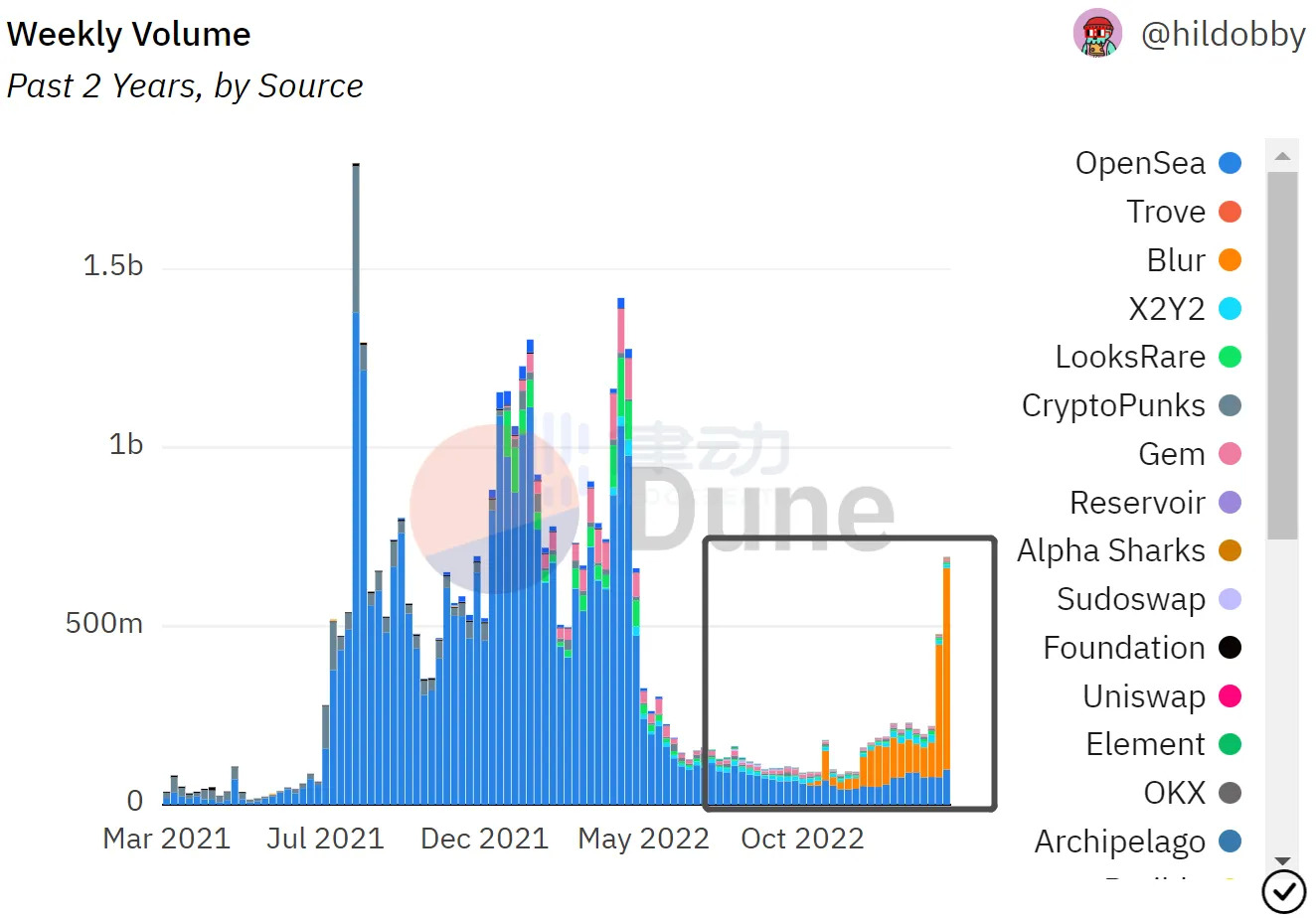

直到去年12 月初推出「Bid for Airdrop」激勵機制後,Blur 就成為了NFT 市場流動性的「發動機」。下圖黑框部分最後兩條突然升起的長線在告訴我們,這兩週,Blur 這台「發動機」更是異常「升溫」了。

NFT 市場周成交量分佈,黑框部分為2022 年6 月底至今,圖源截自Dune Analytics

伴隨這股突然席捲來的流動性,NFT 市場也出現了許多未曾見過的「異常現象」。 Bid 出價超過地板、NFT 價格「畫門」,再到上週末的「NFT 史上最大砸盤」,眼前的NFT 市場竟讓人覺得陌生起來,我們不禁重新審視,當前NFT 市場的流動性究竟是來自機制創新的增量,還是存量資金在平台之間的內捲滾動?

「NFT 史上最大砸盤」

2 月25 日,Nansen 研究員Andrew Thurman 發推文指出,過去兩天發生的拋售極有可能是「NFT 市場有史以來規模最大的砸盤」。

黃立成,中國台灣歌手,aka「Machi Big Broother 麻吉大哥」,在2 月24 日晚至2 月25 日的48 小時內,一口氣執行了136 筆BAYC 的賣出交易,最低賣出價為58 ETH。在密集交易結束後,黃立成仍有34 枚BAYC 處於掛單出售中。據Nansen 統計,麻吉大哥在此次「砸盤」期間累計拋售了1010 枚NFT,其中包括90 個BAYC、191 個MAYC、112 個Azuki 以及308 個Otherdeed,價值總計約1860 萬美元。

在麻吉下砸與恐慌情緒的雙重作用下,BAYC 地板價跌幅一度達到25.5%,從75 ETH 跌至55.89 ETH,MAYC 地板價的跌幅達到11.7%,Azuki 跌幅11.3%,Otherdeed 跌幅10%。據NFTGo 數據顯示,從2 月23 日到2 月25 日,整個NFT 市場的總市值蒸發超3.2 億美元。

「麻吉飛輪」淪為「麻吉大割」

儘管黃立成很快又回接了大部分藍籌資產,且自己的Blur Biding 池中仍有近7000 ETH,但這並沒有改變社區對這次砸盤行為的看法:黃立成又一次從麻吉大哥淪為了「麻吉大割」。

了解Blur Biding 機制的讀者自然知道為什麼這筆交易被稱作「被動接過」,簡單來說,就是黃立成在均價78 ETH 的價位掛出了很多Bid,但他可能沒有想到會有人一下子賣出這麼多隻猴子。換句話,我們的麻吉大哥就是被「狙擊」了。 (BlockBeats 注,關於Blur 機制的更多內容請閱讀《NFT 平台Blur:也許是目前體驗最佳的NFT 看盤平台》以及《解析NFT 市場Blur 運作機制、盈利模式及用戶體驗》)

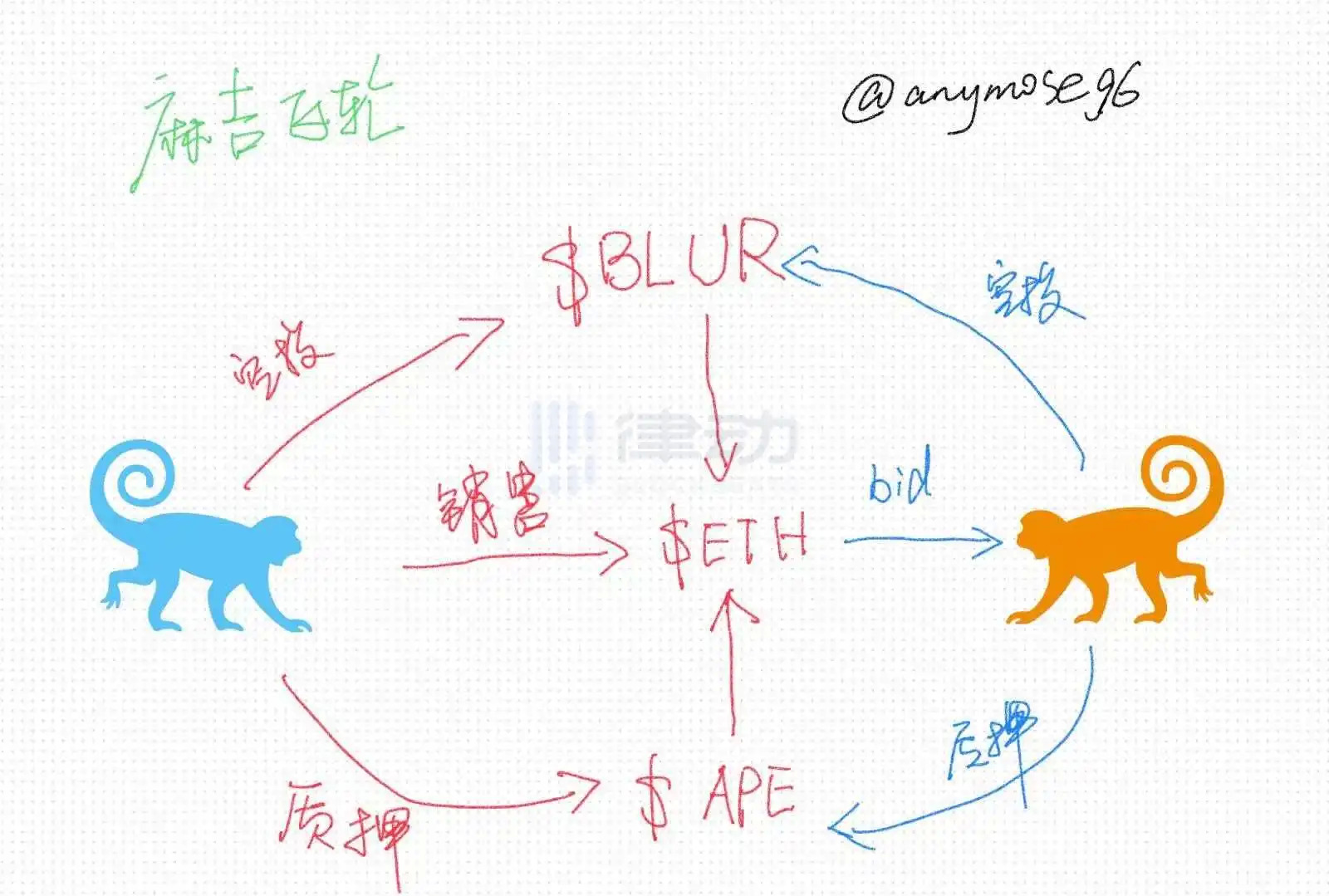

為了獲得Blur 平台更多的積分,黃立成此前一直在BAYC、MAYC 以及Azuki 等藍籌NFT 項目裡掛出了大量高價位Bid,一邊虹吸藍籌資產,一邊賺取BLUR 空投,長期霸占著Blur 積分榜的頭名。社區裡還有人將黃立成的這套策略總結為「麻吉飛輪」,其循環流程總結下來是這樣的:

1. 麻吉將自己的BAYC 和APE 進行組合質押,獲得了APE 收益。麻吉隨後將這些收益轉換為ETH 並進行累積。

2. 麻吉將這些ETH 拿到Blur 中參與bid,接到手的BAYC 同樣用來質押並一直持有。

3. 麻吉在第一期空投中獲得的184 萬枚BLUR,空投一到手就將一半轉換為ETH,並再次參與Bid。

圖源來自anymose.eth

圖源來自anymose.eth

實際上,麻吉的這套策略和大部分參與Blur Bid 玩家差不多,或者說,這本身就是Blur 流動性源源不斷的基本邏輯。但或許是因為槍打出頭鳥,最肥的流動性總是會被人打算盤,麻吉大哥盯上了Blur 積分,沒想到別人卻盯上了麻吉手中的ETH。下面我們就來看看「麻吉飛輪」被狙擊的整個經過。

麻吉「被狙」始末

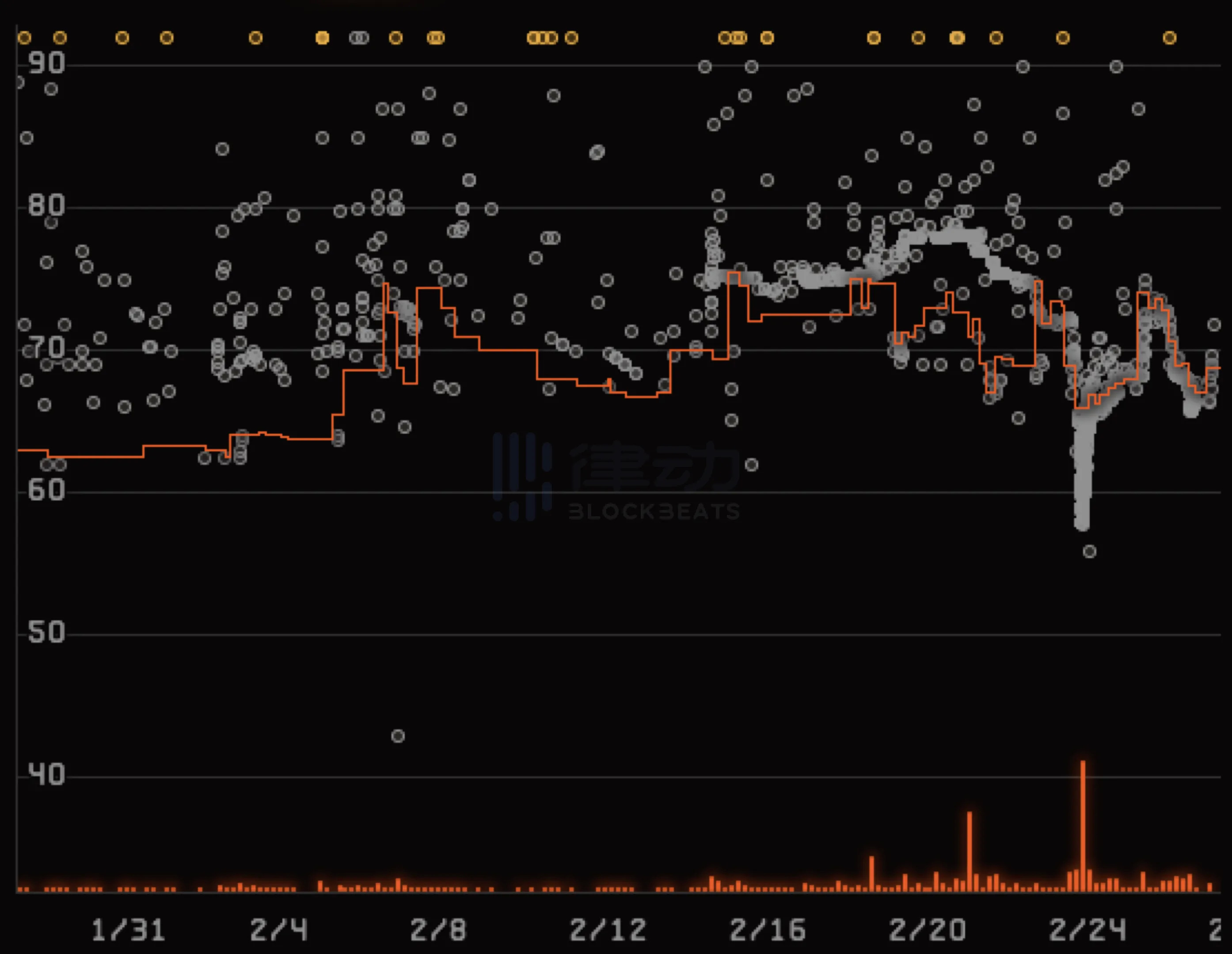

自2 月初Blur 空投積分進入白熱化階段後,我們的麻吉大哥就一直在掛出高價Bid,並緩慢抬升著BAYC 的地板,一路上還零星接過了一些BAYC 的賣單。但從Blur 的交易圖表中可以看出,麻吉在這段時間並沒有投入太多的流動性。比如2 月8 日左右,BAYC 的價格拉升至70 ETH 上方後,交易密度立刻變得很密集,但在這個價格附近的Bid 牆不夠厚,於是地板又很快被砸了下來。

圖源截自Blur

圖源截自Blur

但在2 月14 日Blur 第一輪空投發放後,麻吉立刻賣出了價值60 萬美元的BLUR Token。隨後我們能明顯地看到70 ETH 上方的Bid 牆變厚了,即使交易比以前更密集,但因為BLUR 的造富效應,始終有著充足的流動性來維持BAYC 的地板價。而麻吉作為Blur 積分榜的榜一,自然也是BAYC 流動性中的主力軍。

可以看出,在2 月14 日至22 日這段時間裡,BAYC 的地板價一直非常穩定,甚至還出現了近期新高。而Mando 和OSF 正是看到了這一點,所以決定在這個價格和流動性均處於高位的時刻將自己手中的大量BAYC 進行套現。你會明顯地發現,在2 月20 日到22 日期間,BAYC 的交易密度迅速提升,但地板價還是維持了相對的穩定,這就是Mando 和OSF 等狙擊手正在迅速吃掉麻吉Bid 牆的數據表現。

直到2 月22 日,麻吉一次性接過了71 個BAYC,Mando 和OSF 套現近900 萬美元,整個社區才開始注意到這件事情,而在整個22 日這天裡,總共有近300 枚BAYC 被賣出。 Mando 隨後也直接在自己的社交媒體上發文表示,選擇賣出BAYC 是經過深思熟慮後,決定利用當前NFT 流動性來獲利的。

或許是因為手上的BAYC 太多,怕引起社區的恐慌,麻吉大哥隨後又立馬往Blur 裡存入了3900 ETH,向社區暗示自己不會拋售這些藍籌資產,結束自己的「麻吉飛輪」。當然,最後的情況就是麻吉在隨後兩天里大規模拋售,藍籌項目失去了「麻吉流動性」,Bid 牆瞬間被砸穿,整個NFT 市場的流動性也跟著垮了下來。

在流動性旺盛的季節,僅1900 萬美元就讓整個NFT 市場大地震,我們不得不重新思考,NFT 市場裡到底有多少錢?當前的流動性是來自場外資金,還是存量資金在平台之間的滾動?

機器人和惡莊,「激素流動性」下的NFT 百態

Blur 空投出現後,NFT 市場就像打了雞血一般,湧來了一股帶有激素氣味的流動性。隨之而來的便是各種「激素副作用」,除了這次「麻吉大割」事件,還有很多以高於地板價的Bid 批量接過NFT 的類似情況。我們還會頻繁地看到一些NFT 項目高價刷交易量,地板價「畫門」的情況也多了起來。甚至在Reddit 以太坊論壇的一篇帖子,質疑Blur 團隊存在使用機器人刷BLUR 空投的情況。一時間,眼前的這個NFT 市場甚至讓人覺得有些陌生起來。

New Business!機器人策略的大遷徙

機器人在Web3 領域已經非常普遍,從交易機器人、搶跑機器人再到合約機器人,它們在加密領域幾乎無處不在,NFT 領域也是如此。一位機器人策略開發者告訴BlockBeats,在他們看來,整個Web3 幾乎全是機器人。 「你在OpenSea 上隨便點開一個熱門NFT 合集,大部分的Offer 都是那些出價機器人在買賣NFT。它們一般30 分鐘掛一次單很多時候價格就是這些機器人在帶動。這個機器人降0.1 ETH,那個機器人也降0.1 ETH,這樣價格就慢慢下來了,Offer 抬價也是一樣的道理」。

所以要說NFT 流動性的主力軍,實際上一直是這些機器人,它們通過在OpenSea 上倒手NFT 以實現盈利。這也符合常理,畢竟算法的勝率總是能優於真人,而資本總是向著收益最大化的方向流動。順著這個邏輯,Blur 也為NFT 機器人創造了一門新的生意。

「以前NFT 機器人追求的是無損,在不虧損的情況下去狙擊那些「胖手指」(比如錯誤Bid 出高價訂單,機器人搶先以低價買入,然後再高價接受Bid),還有高盈虧比,結合這個NFT 合集以前的地板價、最近的銷量,用軟件分析做出買賣判斷。但現在不一樣了,基本上所有機器人策略都改成了刷分,買到的NFT 不虧錢就行,甚至少虧一點也能接受」,這位機器人策略開發者告訴BlockBeats,相較於以往在OpenSea 上進行倒買倒賣,在Blur 上刷空投的收益有著更高的確定性和投資回報比,因此從開發策略的角度出發,很少有人會選擇在前者投入大量的資金。

這正是Blur 在流動性戰爭中打敗OpenSea 的重要因素之一:他們賄賂了市場流動性中的主力軍,這些中堅流動性則做出了從OpenSea 遷徙至Blur 的選擇。

現在,絕大部分參與Bid 的地址都是機器人,「你隨便點開一個地址的主頁,如果一天裡Bid 超過一兩百次的就肯定是機器人,因為手動出Bid 的話,光簽名就能耗掉很長時間」。那麼NFT 機器人刷空投的策略大概都長什麼樣呢?為保護策略開發者的收益,BlockBeats 在這裡僅展示部分已被淘汰的刷分策略。

策略一:MEV 搶跑

該策略利用的是Blur 在Bid 成交流程中存在的漏洞進行零成本刷分。假設現在Blur 上BAYC 的地板價是70 ETH,最高的Bid 給到了71 ETH,這時機器人會出一個71.1 ETH 的Bid 掛單,那麼這時如果有人接受Bid,他的BAYC 就一定會賣給71.1 ETH 的這筆掛單。

如果從交易策略的角度看,這筆交易一定是虧錢的,因為成交後最高Bid 很快就會跌回71 ETH。但此前Blur 的Bid 成交和積分機制是:Bid 被接受,為出價者結算積分,從Bid 池中劃走資金,最後將NFT 轉交到出價者手中。這個過程大概需要5 到10 分鐘,在這個期間,機器人會利用以太坊的MEV 機制,在Bid 成交的同一個區塊中,將「從Bid 池中取回ETH」的這個操作排在「Blur 劃走出價者資金」的前面。另外,「把錢撤出來」這個操作除了通過鏈上的方式,甚至還可以直接通過Blur 的API 來完成。

也就是說,當Blur 真的要從出價者的Bid 池中取錢的時候,池裡的資金已經被轉移走了,在這種情況下,Blur 會視為交易失敗,但積分卻已經被Bid 機器人「白嫖」了,“整個過程裡,機器人付出的成本僅僅只有2U 的Gas”。一位機器人策略開發者告訴BlockBeats,這種策略在BAYC、Doodles、Azuki 等藍籌NFT 上收益格外的高,因為在這裡的Bid 掛單只要占到第一,哪怕只維持5 分鐘,積分的收益都是非常可觀的。

當然,Blur 官方已經修復了這個積分漏洞,並給API 加了取消掛單的接口,如果一個地址多次取消掛單或搶跑,不僅不會加分,還會被扣除積分,嚴重的甚至會封號。

策略二:無限Bid 新NFT 合集

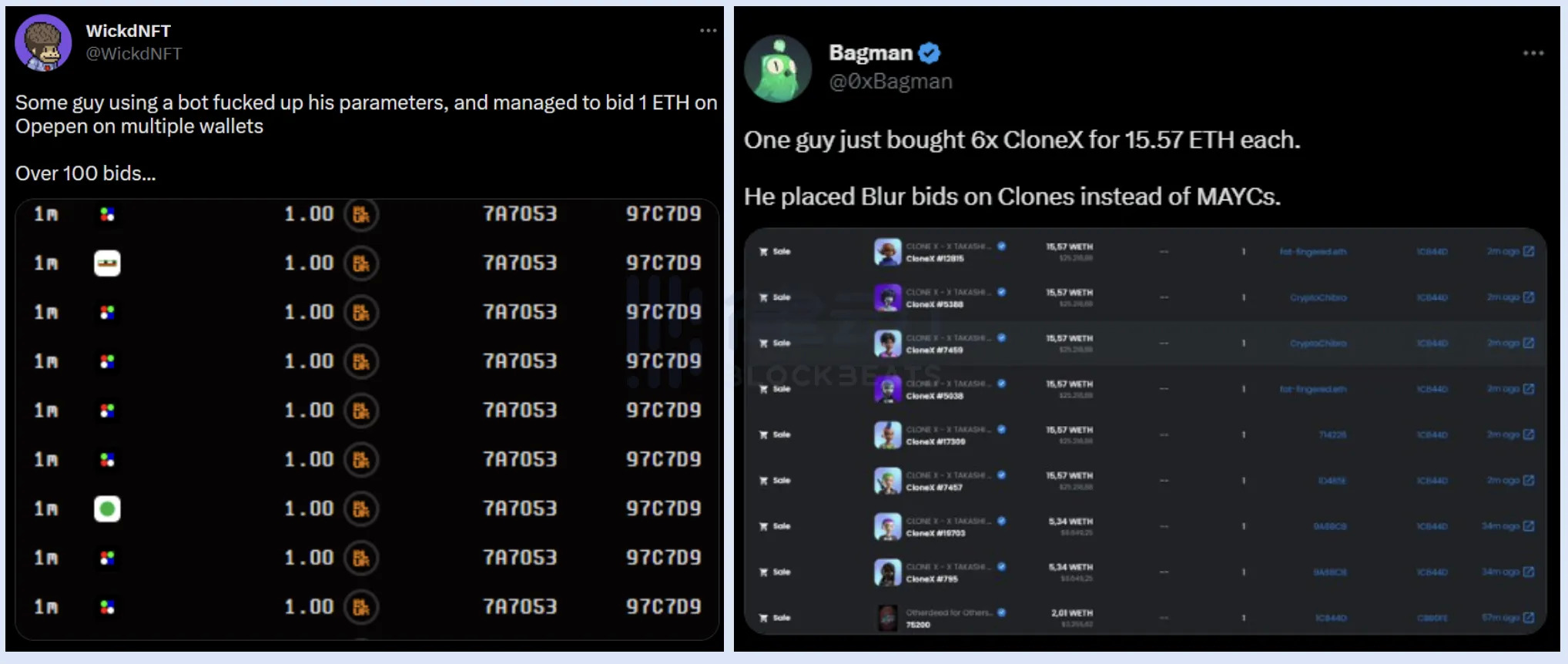

這種策略是藉助Blur 對新上架NFT 的交易禁令來進行某種程度上的「無限刷分」。由於Opensea 會對被盜NFT 進行標識,Blur 為了防止Bid 參與者接到被盜NFT,是不允許剛被轉移的NFT 在轉移交易3 小時內進行交易的。因此機器人可以在這3 個小時內無憂無慮地進行Bid 出價,比如某個NFT 合集的地板價是1 ETH,那麼機器人就會爭相給出2、3 甚至10 ETH 的Bid 掛單。而賣家此時無法接受Bid,但出價者卻有資格獲得積分。

Blur 團隊也將計就計,在前段時間突然對這個政策進行了改版,對新上NFT 合集的交易禁令進行了調整,將3 小時改為1 小時。據一些策略開發者透露,很多人都以3 ETH 或者5 ETH 這樣的價格,接過了大批地板為0.1 ETH 的NFT,機器人策略出現了嚴重失誤。

當然,嚴格來說,我們不能將團隊改變機制所帶來的損失稱為失誤,不過據一些機器人玩家透露,當前的NFT 機器人裡的確有一些「笨拙」的選手,因為策略上的漏洞導致出現資金虧損。比如有的出價機器人是通過爬取OpenSea 的地板價格來計算Bid 區間,但OpenSea 上的NFT 有時會採取別的出價機制,比如接受USDC 進行交易,但有的機器人不會區分計價單位,因此將10 USDC 誤以為10 ETH 來進行計算,這樣就會造成較大的損失。

而據一位策略開發者透露,社區流傳的高價批量接入藍籌NFT 的情況,大都不是機器人的失誤,而是有人以為Blur 可以像OpenSea 一樣對稀有度進行Bid 出價。這些用戶在篩選完稀有度後給出了高價Bid,最後才發現自己是在對所有的NFT 進行出價。

還有機器人會從Blur 的官方的熱度排行榜上爬取列表,然後計算出一個合理的Bid 區間。但因為在Blur 一期的空投活動中,項目方在Blur 上發項目也能獲得積分,因此有許多「惡莊」們設的局,在項目發行後刷交易量、拉高價格,然後再砸盤。對於那些在Bid 2 池或3 池(即Bid 牆排第2 和第3 位的價格區間)吃「空投低保」的機器人,就很容易被做市商釜底抽薪,淪為「接盤俠」。

沒錯,機器人也經常淪為莊家們的下酒菜,這也引出了下一個話題,即在當前的NFT 流動性裡,「惡莊」們都是如何進行「收割」的?

更好流動性=更多+更惡的莊

一面高喊「流動性又高又硬」,一面是Franklin、凹凸世界等NFT 項目的「畫門事件」,這就是當前NFT 流動性的現狀。不得不承認,Blur 的Bid 機制和空投的確為市場帶來了一些場外資金,但需要看清的是,這部分場外資金並不多。正如我們所見,NFT 市場正藉著流動性的虛名內捲收割,散戶藉此套現,項目方則藉此獵食存量不多的流動性。

一位NFT項目創始人在採訪中告訴BlockBeats,現在許多小NFT 項目都會利用Blur 的機制進行內幕操作。這些項目方會先在OpenSea 刷交易量,然後去Blur 的discord 開票上架自己的NFT 合集,在OpenSea 上有了托底價格後便開始在Blur 上慢慢抬高Bid 掛單並賺取積分。在這個過程中,有的項目方選擇同時List 部分NFT,這樣就算自己的Bid 成交了,賣出的NFT 也能實現部分回血。而有的項目方則持有該合集的大部分NFT,因此可以隨意抬高價格來刷積分,別人出價則不會給他們出貨。

當然,最終的目的都是吸引散戶或機器人進來參與Bid,散戶是因為地板價飛速上漲帶來的FOMO 情緒,機器人則是爬到了其較高的交易量。在Bid 牆達到了項目方的預期厚度後,他們便會馬上把自己的Bid 撤走,然後將手中的NFT 賣給這些出價的散戶和機器人。

伴隨更加充沛的流動性,市場也迎來了更險惡的交易環境。據一位Bid 參與者透露,上述這類項目在Blur 一期空投期間非常普遍,他自己也被割過很多次,「如果機器人是根據Blur 熱度榜去找合集進行投標的話,那遇上這種項目的概率基本上是百分百。有天晚上我睡著了沒有盯盤,結果醒來一看機器人裡錢全沒了」。

甚至有時,這種情況還會發生在Cool Cats、Art Gobblers 等著類有一定社區基礎的項目上,就比如此前Franklin、凹凸世界的地板畫門,許多Bid 參與者都在價格的暴漲和暴跌損失了大量ETH。因此在掛單Bid 之前,用戶一定要認真了解NFT 項目的相關信息,比如OpenSea 上的交易活動、獨特持有者比例,以及Blur 上近幾天的Bid 活動和交易活動等,如果少有賣出行為,但Bid 牆卻在不斷累積,則需要額外注意風險。

當然,在波動性加劇後我們也需要開始培養一些新的習慣,比如實時關注NFT 地板的價格,以防止自己正在「吃低保」的Bid 被動成交,我們可以使用Discord 上的SnipeNFT 或者Telegram 上的Etherdrops 提示機器人來進行實時跟進。另外,在向Bid 池充值ETH 前也需要先確保自己沒有因資金不足而停用的Bid,防止放入ETH 後此前Bid 被激活,然後高價買入NFT 的情況。

散戶鯨魚誰是贏家,NFT 市場變得更好了嗎?

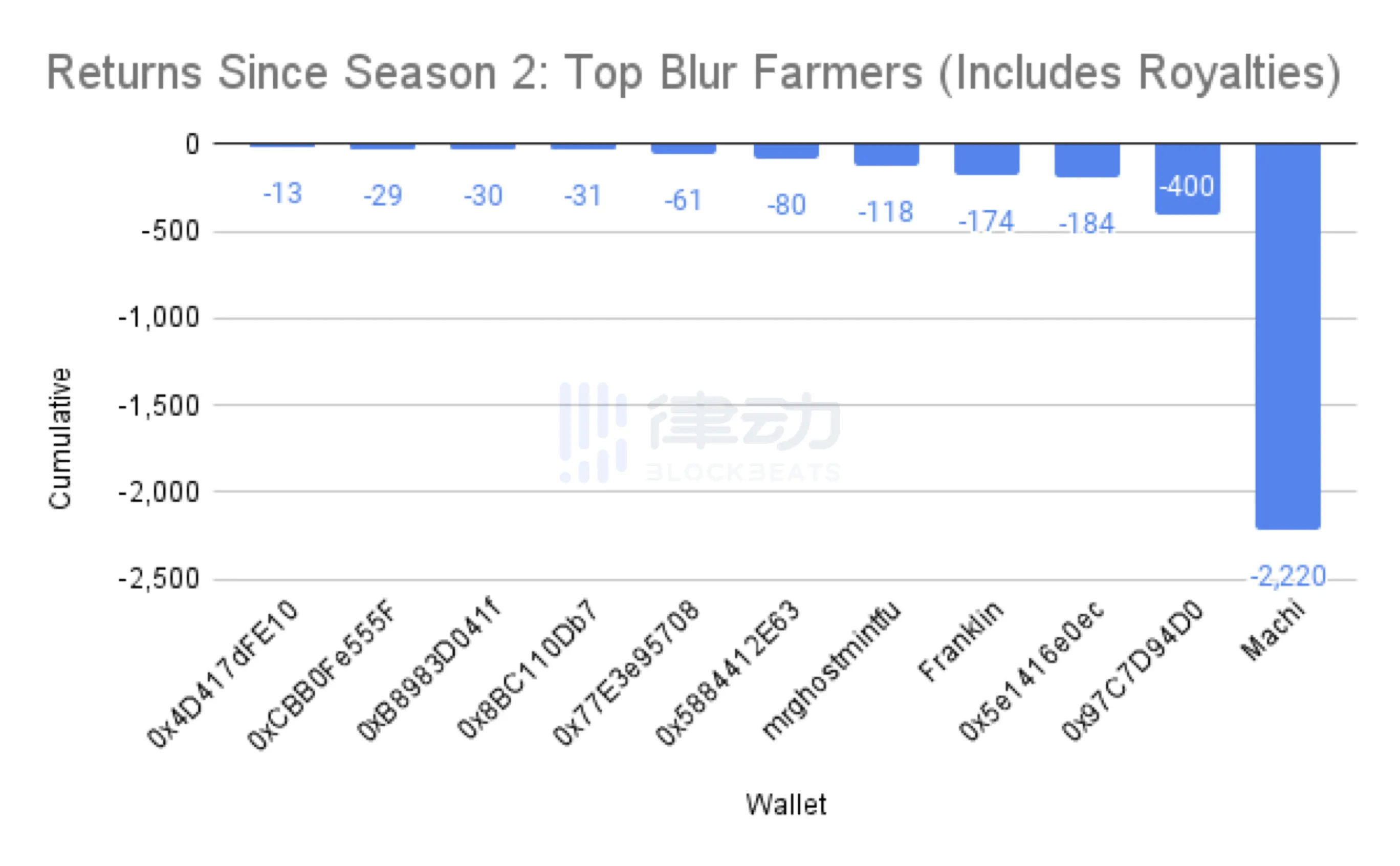

PROOF 研究總監NFTstatistics.eth 所發布的數據顯示,自2 月15 日(Blur 開始第二季空投活動)至3 月1 日,前10 大Blur Bid Farmer 的交易收益均為負數。

圖源截自NFTstatistics.eth

圖源截自NFTstatistics.eth

與這個數據形成呼應的是,Blur 總成交量的20% 僅由17 個錢包地址貢獻,50% 僅由292 個錢包地址貢獻。 Blur Bid Pool 中,存入ETH 量前1% 的錢包貢獻了超過73% 的池內總額。鯨魚們似乎如此篤定Blur 的第二輪空投能夠覆蓋掉所有他們在「Bid War」中付出的成本,以至於曾在芝加哥期權交易所做做市商的@ShaneCultra 說,「Blur 上的Traders 稱不上做市商。他們只是認為Blur 空投的利潤會覆蓋他們的交易損失就捲成龍捲風,而不是在他們的Bid 與List 價格中保持一個用$BLUR 去衡量的合理價差」。

在鯨魚活躍的項目上,散戶得到了以往求之不得的「夢幻套餐」——最低0.5% 的可選版稅、0% 的平台手續費以及更低的滑點與更好的深度,似乎這一次散戶和鯨魚一起贏了。但是,「夢幻套餐」實質上是鯨魚們為了追求Blur 空投的潛在利潤,以交易磨損的方式為散戶們提供的「付費服務」,這樣的快樂會長久嗎?此外,@takenstheorem 對截止2 月14 日的10 萬筆交易進行了分析,Blur 有80% 的成交量集中在排名前24 的項目,而OpenSea 的80% 成交量則分散在排名前90 的項目,Blur 正在讓大戶與大項目變得更強。對此,麻吉說,「不要怪Blur,只是你的項目垃圾」。對廣大的中小創作者群體來說,這個說法真的公平嗎?

NFT 有著FT 一般的流動性是NFT 玩家們夢寐以求的事情,但現在我們到底是在追求更好的流動性解決方案,還是已經把NFT 的流動性作為了NFT 的最大價值?

NFT 要有FT 化的體驗,但絕不是在價值邏輯也向FT 靠攏。流動性解決方案是NFT 市場的「催化劑」而不是「原材料」。 NFT 市場的泡沫可以被放大,只是需要落地的應用場景、踏實的品牌發展以及不斷更新的發展敘事讓泡沫穩穩落地。

這些方面,真的有在不斷前進嗎?或者說,真的有在被關心嗎?如果沒有,「原材料」不變的情況下「催化劑」而生的泡沫,真的讓NFT 市場變得更好了嗎?當一個NFT 基礎設施用Token 激勵取代NFT 項目的吸引力成為流動性的「發動機」,當中小創作者在這個市場裡變得愈發步履維艱,我們應該感到一絲危險了。

展開全文打開碳鏈價值APP 查看更多精彩資訊