文/Dorothy Neufeld,財經撰稿人;譯/金色財經xiaozou

3月13日,美國財政部、美聯儲和聯邦存款保險公司聯合宣布,從3月13日星期一開始,矽谷銀行存款人將可以獲得他們的所有資金。同時美聯儲表示準備應對可能出現的任何流動性壓力。這標誌著矽谷銀行引發的擠兌事件暫時得到解決。我們回顧一下矽谷銀行被擠兌關門的時間線。

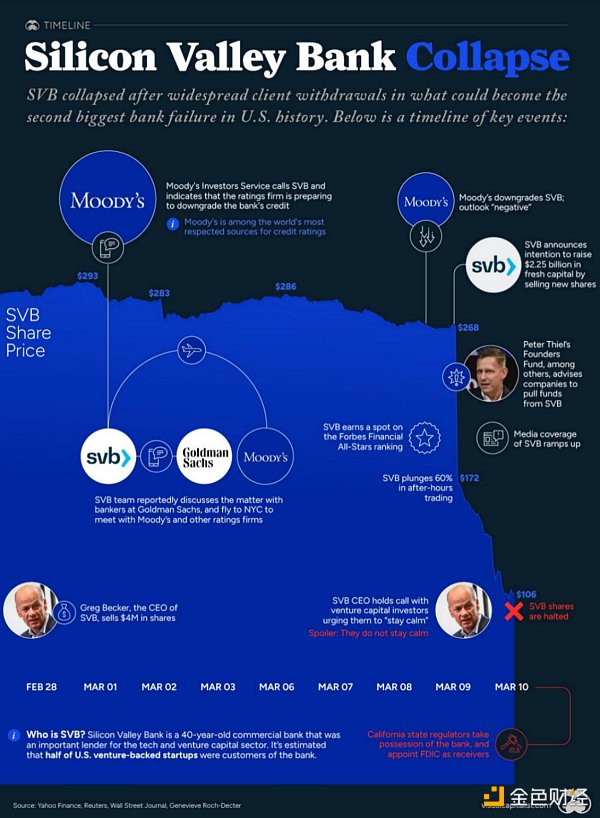

就在幾天前,矽谷銀行(SVB)仍被視為科技領域備受敬仰的玩家,數千家美國風險資本支持的初創公司都是其客戶。

但快進到上週末,在經歷了一次因恐慌引發的銀行擠兌後,SVB被監管機構關閉。

那麼,這到底是怎麼一回事?我們將在下文深究。

銀行擠兌之路

SVB及其客戶在低利率時代普遍呈現欣欣向榮的景象,但隨著利率上升,SVB發現自己比一般銀行更容易暴露在風險之下。即便如此,在2022年底,該行的資產負債表還顯示並沒有理由感到恐慌。

而且,該銀行在諸多領域廣泛得到積極的評價。大多數華爾街分析師對該行股票的評級都是清一色的正面,《福布斯》剛剛將該行列入金融全明星榜單。

3月8日(週三),當SVB宣布需要籌資超過20億美元來支撐其資產負債表後,便出現了外部問題跡象。

知名風投公司的反應毫不積極,Coatue Management、Union Square Ventures和Peter Thiel的Founders Fund都採取行動,限制對這家擁有40年曆史的銀行的敞口。這些公司的影響無疑是火上澆油,隨後銀行擠兌接踵而至。

另外一個影響決策的事實是,SVB在所有大銀行中未投保的國內存款比例最高。這些存款總額接近1,520億美元,約佔所有存款的97%。

截至當天結束,客戶已試圖提取420億美元的存款。

是什麼觸發了SVB的崩潰?

雖然SVB的崩潰僅發生在44小時內,但其根源可以追溯到新冠疫情早期。

2021年,美國風險資本支持的公司籌資額達3300億美元,創下歷史記錄,是2020年的兩倍。當時,利率處於最低水平,以幫助支撐經濟發展。

Matt Levine很好地總結了這一情況:“當各地的利率都很低時,20年後的1美元和今天的1美元差不多一樣,所以,如果一家初創公司的商業模式是“我們搞人工智能建設會先虧損10年,然後在遙遠的未來將大賺一筆”,那聽起來相當不錯。當利率較高時,今天的一美元比明天的一美元更值錢,因此投資者想要現金流。當利率在很長一段時間內處於低水平,然後突然走高,所有流向客戶的資金就會被突然切斷。”

為什麼這很重要?在此期間,SVB從這些風投支持的客戶那裡獲得了數十億美元的資金。僅一年時間,他們的存款就增長了100%。他們將這些資金投資於長期債券。結果造成了一個危險的陷阱,因為該公司預期的是利率將保持在低位。

在此期間,SVB投資於市場頭部債券。隨著利率上升和債券價格下跌,SVB的長期債券持倉開始遭受重大損失。

虧損加劇了流動性危機

當SVB在2023年初公佈上一年第四季度業績時,信用評級機構穆迪投資者服務公司(Moody’s Investor Service)對此進行了特別關注。 3月初,該評級機構稱SVB因重大未實現虧損,下調評級的風險很高。

作為回應,SVB希望虧本出售20億美元的投資,以幫助其陷入困境的資產負債表增加流動性。很快,更多的對沖基金和風險投資人意識到SVB可能將如履薄冰。儲戶紛紛提款,引發流動性緊縮,促使加州監管機構和聯邦存款保險公司(FDIC)介入並關閉了該銀行。

現在情況如何?

儘管SVB的大部分活動都集中在科技行業,但其令人震驚的崩潰令本已緊張兮兮的金融業更加不安。

在SVB崩潰的前一天,美國四大銀行總共損失了520億美元。上週五,其他銀行股出現了兩位數的跌幅,包括Signature Bank(-23%)、First Republic(-15%)和Silvergate Capital(-11%)。

塵埃落定後,很難預測這一戲劇性事件將產生什麼樣的連鎖反應。對於投資人來說,財政部長Janet Yellen宣布其對銀行系統維持彈性非常有信心,並指出監管機構具備適當的工具來應對這個問題。

但其他人則認為,早在2020年(或更早時候),問題就已經在醞釀了,當時商業銀行資產飆升,銀行都以較低利率買入債券。

整個行業都陷入了危機,支持這些資產的銀行和投資人必須搞清楚他們該怎麼辦。 ——機構風險分析師Christopher Whalen