原文:《The Risks of Centralized Collateralization in Decentralized Stablecoins and How to Move Forward》by francesco

編譯:Biteye 核心貢獻者Crush

昨日SVB 的崩盤導緻美元穩定幣(USDC) 大幅脫鉤,一度跌至0.8788 美元。

這帶來了極大的連鎖反應,那些理論上不應該受影響的中心化穩定幣,在本次崩盤事件中都難以獨善其身。

例如Frax 的價格就跌至0.87 美元。

Frax 的暴跌,主要原因是它將USDC 作為抵押品。像本週這樣的黑天鵝事件,對去中心化穩定幣來說,可謂是一個大考驗。

持有它們的意義是什麼,它們仍然會受到系統性風險的影響麼?

本文以Frax 為案例進行研究,回答以下問題:

- 為什麼Frax 要將USDC 作為儲備?

- 去中心化穩定幣能否轉變為使用完全去中心化的抵押品,同時保持最小的風險?

01、沒有最好,只有更好

Frax 作為第一個部分儲備穩定幣協議而聲名鵲起,它是開源、無需許可且完全在鏈上的。

Frax 的願景是成為DeFi 的一站式服務:一種去中心化的中央銀行。作為計劃的一部分,他們最近宣布將其抵押率提高到100%,這是在Terra 崩潰後,監管方面的擔憂所導致的改變。

然而,如當前的USDC 脫鉤所示,100% 的抵押率對於Frax 來說是不夠的。真正的懸而未決的問題是應該使用哪些資產作為抵押品。

這也是Frax 團隊正在努力解決的問題。

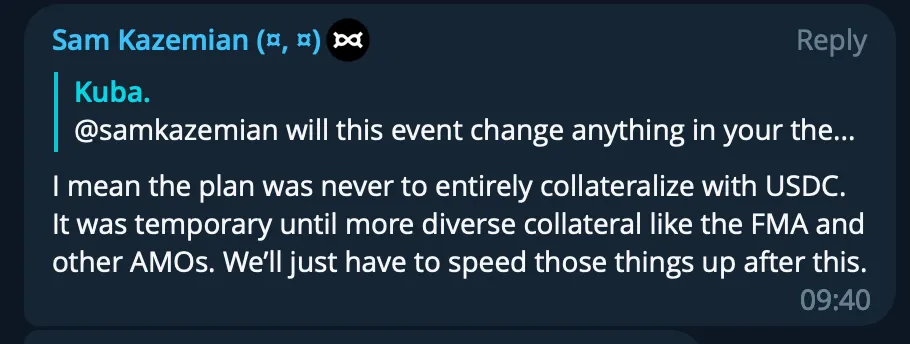

目前,Frax 仍然依賴“代幣化的法定貨幣”,因為大部分Frax 的抵押品都是由USDC 組成的。

Frax可以利用的資產範圍實際上受到限制:

- 真實世界資產(RWA):這是MakerDAO 的$DAI 所做的工作

- 低風險的資產:例如USDC

在牛市的大部分時間裡, RWA 主導了穩定幣擴展基礎設施的敘事。前進的方式沒有對錯之分,這取決於協議的最終願景。

由於Frax 旨在成為DeFi 的中央銀行,前進的最佳方式不是“承擔有風險的私營部門貸款”,而是專注於能最大程度降低風險的資產。

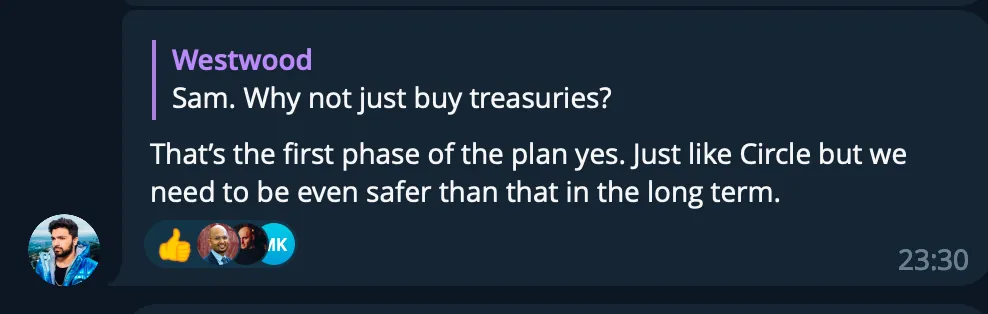

今天最像這種穩定幣的是Circle USDC ,因為它完全由短期美國國債和現金支持。

因此,Frax最初選擇以USDC 作為抵押品,因為它是“美元中最不具風險經濟責任”的工具。

例如,如果$DAI 也採用真實世界資產,如特斯拉貸款和私人公司貸款,那將比以穩定幣計價的美元貸款更具風險性。

然而,由於大部分抵押品為USDC,Frax 與中心化穩定幣並沒有真正去相關,也沒有在市場動盪期間提供額外的保護:它的命運只與Circle 和USDC 相關。

當然,Sam(Frax 創始人)承認過分依賴於中心化的第三方的確會存在一定程度的外在風險, SVB 的崩盤恰巧印證了這一點,影響了Circle 並導致了USDC 的脫鉤。

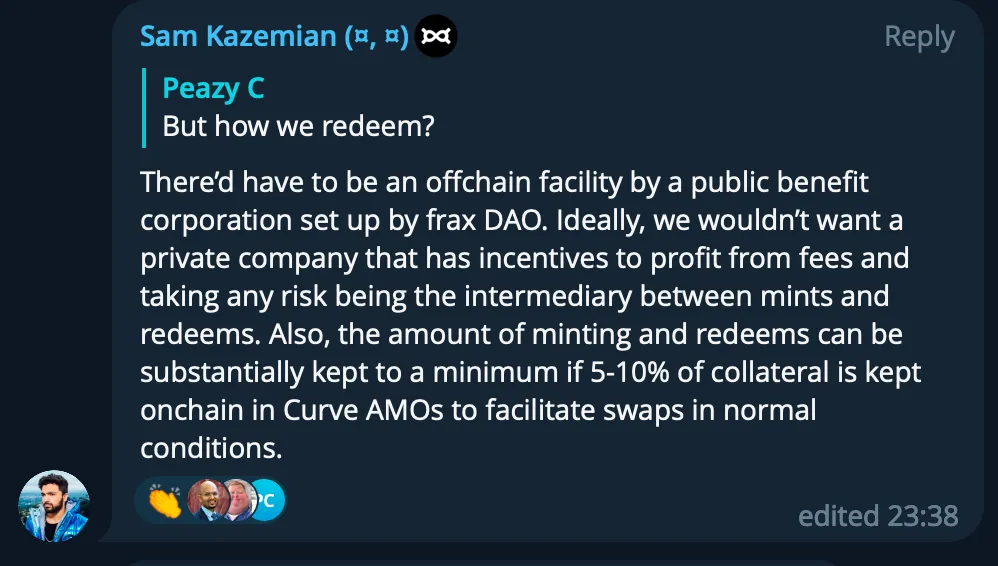

用Sam 的話說,只應該有1 個RWA: 那就是在於美聯儲主賬戶(FMA)上的美元存款。每家大型銀行都可以申請在美聯儲上直接存放美元。

Frax 解決抵押品困境的終極之策就是開設FMA,即在美聯儲主賬戶上存放美元。這樣做將為Frax 提供最佳的風險保障。沒有什麼操作比這個風險更小。

然而,正如Sam 自己所提到的,這是一條漫長的道路,充滿了假設,因此是否能夠實現這一點仍然是純粹的猜測。

02、未來道阻且艱

Frax 是加密行業中的一個完全鏈上實體。因此,與傳統大銀行相比,獲取FMA 的過程將更加困難。

美聯儲有6 個非常嚴格的標準和3 個不同的層次來評估一個實體是否可以獲得FMA。鑑於Frax 是一種區塊鏈協議,它將屬於較高的風險等級,因此在批准之前會接受越來越多的審查。

美聯儲只可能向符合成員銀行或存款機構、指定的金融市場實用工具、某些政府贊助的企業、美國財政部和某些正式國際組織的法定定義的合格機構授予主賬戶。對於符合條件的機構,申請人必須遵守相關法律和監管要求,包括支付、反洗錢、制裁和風險管理等方面的要求;處於良好的財務狀況;不會對美聯儲或金融穩定性構成風險。

在一次採訪中, Sam 提到, Frax 不想模仿Yuga Labs ,後者最近從a16z 籌集了超過10 億美元。

用Sam 的話說,這引入了“不良的激勵”來獎勵股權持有者,從而會危及協議的價值主張並使Frax 成為一個中心化公司。

另一種不同的組織方式可能是非營利基金會,類似於Ethereum 的做法。

獲得FMA 將確保Frax 保持去中心化並為Frax 持有人提供價值,而不是股權持有人。

後者對於一個想要擴大其規模的NFT 公司( Yuga )來說可能有效,但是對於一個旨在成為DeFi 中央銀行的去中心化公司來說,這會破壞其利益的一致性。

Sam 在Frax 電報群組中提到了不依賴於USDC 的第一步:Frax 可能很快開始直接購買美國國債。

03、我的思考

1. SVB 的崩盤事件,是對整個加密生態系統的實戰測試。 Frax 在這場測試中證明了自己足夠強大,展現了其韌性和改進抵押品的策略。

2. 這加快了尋找替代抵押品的過程,直接購買美國國債可能是朝著正確方向邁出的第一步。

3. 隨著Fraxswap 和Fraxlend 的推出,Frax 已成為以太坊上首個提供穩定幣、流動性和借貸服務的一站式DeFi 協議。通過控制整個堆棧,Frax 進一步擴大其執行任意貨幣政策以支持穩定幣的能力。

4. 路漫漫其修遠兮,Frax 一路跋涉,歷盡艱辛困苦。除了抵押品問題,在接下來的幾個月中,我們將繼續關注美國在穩定幣監管方面的進展,這將是決定Frax 成敗的關鍵時刻。

5. 此外還要表揚一下Sam 和Frax 團隊的透明度。只要你有任何疑問,提出就會得到答复。

04、譯者總結

這篇文章以Frax 為案例,討論了去中心化穩定幣面臨的挑戰和風險。作為一個完全鏈上實體,Frax 需要依賴中心化穩定幣USDC 作為抵押品,這使得它在市場動盪期間缺乏額外的保護,並且容易受到系統性風險的影響。

但持有USDC 還是比承擔有風險的私營部門貸款(即Maker 正在做的連接現實資產,給現實世界實體提供穩定幣DAI 的借款)更安全。

Frax 團隊正在努力提高穩定幣的安全性,最近宣布將其抵押率提高到100%,並尋找更多低風險資產如美國國債作為抵押品,計劃申請在美聯儲主賬戶(FMA)開立賬戶進行美元存款。

此外,他們還在考慮採用非營利基金會的組織方式來避免成為中心化公司。

去中心化穩定幣是DeFi 生態系統中不可或缺的一部分。儘管它們面臨著許多挑戰和風險,但它們也提供了一種更加透明、去中心化和開放的金融服務方式。

譯者相信隨著技術和監管環境的不斷發展,去中心化穩定幣將會越來越成熟和可靠,並在未來發揮更加重要的作用。經過此次動盪,DeFi 急需與加密原生資產連接的去中心化穩定幣,來降低傳統金融的影響。

也許未來的穩定幣不一定錨定美元,而是CPI 等更能反映貨幣政策影響的錨。