原文:《Foresight Ventures:Perpetual DEX 的LP 產品化之路》

作者:Kylo@Foresight Ventures

Tips:

-

Uniswap 的AMM 機制和Compound 的流動性挖礦是LP 產品化的始祖

-

DeFi Native 的產品應該同時面向LP 和交互用戶

-

訂單簿系統作為Web 2.5 的敘事不應該太受Web 3 的桎梏

-

Perpetual Protocol 由於LP 產品化的問題後續發展受阻

-

P2Pool Perpetual DEX 最成功的地方在於實現LP 的產品化

-

P2Pool Perpetual DEX LP 會催生出大量衍生產品

概述

本文敘事的主體在於LP 的產品化,即DeFi 協議的流動性變成一個標準化產品的過程。在人們最初的認知裡,一個好的產品應該作為一個整體為用戶服務。以DyDx 和0x protocol 為例,這兩者將做市商內置於產品內,並通過良好的UI 設計將其包裝成一個交易平台,為Trader 提供絲滑的交易服務並捕獲交易手續費,這是一種典型的面向單一用戶的產品思維。 Uniswap 的AMM 模式以及Compound 的流動性挖礦的出現應該是LP 產品化的始祖:AMM 模式使得LP 和Trader 可以交互影響;Compound 的流動性挖礦刺激了用戶的存款和借款,由於借款用戶的抵押品本身也可以作為流動性被借出,借款人(交互者)和存款人(LP)之間的身份界限被模糊,其提供的LP 可以無損獲取收益。

上述兩個場景其實反應了LP 產品化的特點:

-

LP 在風險可控的前提下可獲取標準化收益

-

提供流動性後會發行相應的LP 票據為後續的LP 槓桿化奠基

LP 的產品化模式在現貨AMM DEX 以及借貸協議上已經被證實是可行的方案。在目前Perpetual DEX 的發展過程中,LP 產品化這一思路也在慢慢凸顯。 Perpetual DEX 的機制從17 年到現在經歷了三次大的變遷:從DyDx 的訂單簿機製到Perpetual Protocol 的vAMM ,再到現在的P2Pool 交易模式。這些交易模式的變化實際上反應了鏈上Perpetual DEX 的審美和形態上的變化:DeFi 產品由面向交互用戶的單一產品形式一步步轉變為面向LP 和交互用戶的雙產品形態。該模式其實也回答了什麼是好的DeFi 產品的問題,即:

-

交互者體驗的絲滑性,即推出交互產品

-

LP 風險的可拆分性以及做市的簡易性,即推出LP 產品

就目前而言,訂單簿系統和P2Pool 模式有機會實現LP 產品化,vAMM 模式則暫時無法實現。 vAMM 無法實現的原因在於目前還沒有一個行之有效的LP 管理方法,即無法對LP 的風險和收益進行有效分割;訂單簿系統輔助於一些鏈上融資協議和Advisor Protocol 可以實現LP 的收益權民主化,但LP 的管理權仍然受限;P2Pool 模式裡GMX 的GLP 池和gTrade 的gDAI 池就是典型的LP 產品。這意味著對於GMX 和gTrade 而言,Perpetual Trading 是他們為Trader 推出的交易產品,而GLP 和gDAI 則是為普通散戶提供的收益性產品。這兩個產品之間相輔相成,造就了一個邏輯自洽的系統。

在後續的行文結構裡,我們將對三類Perpetual DEX 的機制進行解讀並闡述其實現LP 產品化的可能性以及實現方式。最後我們從DeFi 發展歷史觀的角度闡述為何LP 產品化對於DeFi 發展具有重要作用。

1. Orderbook 類交易模式

訂單簿系統是目前使用範圍最廣、最穩健的交易模式。其從TradFI 繼承而來,提供Perpetual 的價格發現、流動性提供以及交易的功能。目前主流的Perp trading 產品,如WOO Network、Orderly Network、DyDx 等都是採用訂單簿交易模式。由於傳統交易市場的交易模式大多為訂單簿,Trader 在區塊鏈裡交互訂單簿產品的遷移成本很低。另外對於做市商而言,關於訂單簿系統已經存在一系列風控的工具。在風險可控的情況下,做市商可以穩定獲取手續費以及客損收益。 Orderbook 交易模式在TradFi 行業已經是一類非常成熟的交易模式,但由於區塊鏈特徵與TradFi 具有顯著差異性,訂單簿系統在區塊鏈體系中可能面臨著水土不服,包括:

-

由於鏈上TPS 的限制,交易撮合的過程在鏈下實現,只有最後交易的結算才會上鍊

-

做市商提供的流動性雖然資金效率非常高,但無法槓桿化

-

流動性被做市商壟斷,鏈上用戶無法分享做市商收益

事實上上述所謂水土不服的問題其實並不影響訂單簿模式的基本面,只是由於存在TradFi 與DeFi Native 的兩個不同意識形態的衝撞才導致了上述問題的提出。因此在關於訂單簿DEX 未來的發展走向上,Web 3 內部分化為兩個角度,一類是Web 3 Native 的角度,另一類是實用主義的角度。

從Web3 Native 的角度上看,訂單簿數據應該上鍊;(目前Sui Network 等毫秒級公鏈稱有機會實現訂單簿的完全鏈上化,但目前也僅能在測試網環境下實現;DyDx V4 版本也稱將利用類似mempool 的模式實現訂單簿的去中心化。)訂單簿系統的流動性應該尋求一定的方式進行槓桿化。

但從實用主義的角度上看,全鏈訂單簿系統仍然面臨著兩個主要問題:

-

專業交易者存在隱私交易的需求,全鏈訂單簿的存在可能會破壞私密交易的環境

-

去中心化與高性能存在一定的矛盾性的,訂單簿所有數據上鍊實際上是對區塊鏈中心化的妥協。相比於從撮合這個細小的層面做到中心化,整個區塊鏈層面的中心化可能更不可接受

此外LP 收益民主化和LP 槓桿化的問題也面臨低效和成本過高的問題。首先LP 收益的民主化需要依賴於Advisor Portocol 以及一些鏈上基金協議,即訂單簿做市商在鏈上融資,並用融來的資金參與訂單簿系統的做市,但該LP 的管理權仍由做市商自己壟斷。其次,LP 的槓桿化依賴於資金來源的民主化,做市商在鏈上募集資金後一般會為提供資金的用戶發行一份票據,代表著該用戶對於做市商部分資金的所有權。由於該票據具有做市商資金的所有權以及部分收益權,其也就具備了參與其他DeFi 生態的基本面。在整個過程中訂單簿為了實現所謂的LP 產品化需要付出三個層面的額外成本:

-

融資成本

-

發行的LP 票據參與其他DeFi 生態的整合成本

-

維護LP 退出流動性的成本

過高的成本則意味著糟糕的商業模式。因此LP 產品化這個模式在鏈上有實現的可能性,但可能並非最優選擇。

那麼從實用主要的角度看,訂單簿未來的發展趨勢會是什麼?訂單簿作為TradFi 的舶來品,本身的定位就應該處於Web 2.5 的階段。這意味著其應該各取TradFi 和DeFi 的優勢,共同服務於Web 3 用戶:TradFi 的優勢在於做市商系統以及成熟的訂單簿模式;DeFi 的優勢在於資產的鏈上結算帶來的透明性以及Token 的資產屬性。合理利用Token 的資產屬性激勵流動性以及配合營銷是DeFi 帶給TradFi 最好的禮物。

2. vAMM 交易模式

vAMM 機制最先由Perpetual Protocol 提出,目前有V1 和V2 兩個版本。 V1 版本是可以提供無限流動性的交易方式,交易無需多空對手盤。 V1 版本里不存在ETH – USDC 的真實流動性,但我們可以將其理解為一個AMM 虛擬池,k 值由官方手動調整。當Trader 進行交易時,假設其對ETH 5x 槓桿做多,則Perpetual Protocol 會生成5x 的虛擬USDC,並在該虛擬池中將該5x 的USDC 換成等值的5x ETH,該5x ETH 就相當於Trader 的5x 槓桿做多ETH 的倉位。由於V1 版本里不存在真實的流動性,上述swap 過程並沒有真實發生,我們可以將其簡單的理解為一個記賬過程。

在整個機制裡最核心的就是k 值的設置,其直接關係到每筆交易對於合約的價格影響。若k 值設置的過高,合約的價格對於開倉量不敏感,影響Trader 體驗;若k 值設置的過低,開倉量對於合約價格的影響過大,會直接造成Trader 的損失。 k 值的合理選擇在於根據CEX 的流動性實時調整。當Perpetual Protocol 管理的池子較少時,人工主動調整k 值是一個還算合理的選擇;但當池子的數量不斷增多時,人工調整則可能難以跟上市場變化。因此考慮到對k 值進行市場化定價的問題,Perpetual Protocol 提出了V2 版本。

Perpetual Protocol V2 利用Uniswap V3 構造實際的”虛擬流動性”。 “實際”意味著V2 版本中確實存在真實的LP,“虛擬流動性”則表示Perpetual Protocol V2 內的流動性並不是常見的AMM LP 流動性,而是虛擬生成的非實值AMM LP。

LP 在V2 版本中提供流動性時需要存入USDC。以ETH – USDC LP 為例,若LP 想要利用1000 USDC 提供流動性,則係統會為其最多生成10000 vUSDC。該LP 可以將這10000 vUSDC 根據當前vETH – vUSDC 的匯率換成10000 vUSDC 等值的vUSDC – vETH LP 交易對,在設置合理的價格區間後將該LP 存入Uniswap V3,為Perpetual V2 提供流動性。 (當然該LP 也可以保留部分vUSDC,比如只提供8000 vUSDC 等值的流動性,剩下的2000 vUSDC 可以被另外拿去做交易。)當vETH – vUSDC 的流動性充裕時,LP 的k 值自然得到了市場化的確定。

由vAMM 模式計算出的vETH – vUSDC LP pool 中vETH 的價格就是Perpetual Protocol V2 對於ETH perp 的定價。為使perp 的價格與現貨的價格錨定,Perpetual Protocol 引入資金費率用於平衡多空。

其實我們可以對Perpetual Protocol V2 的實際“虛擬流動性”這一抽象的概念做更為具象化的描述。 LP 在存入USDC 時生成的vUSDC 是以ERC- 20 的形式真實存在的,構造的vETH – vUSDC LP 也是真實存在於Uniswap V3 的。 LP 提供的流動性本質上是在提供vETH – vUSDC 的流動性,Trader 進行的perp 交易本質上被轉化為了vETH – vUSDC 的現貨交易,vETH 的價格就是目前該perp 的定價。由於vETH 的定價獨立於ETH 的定價,為使這兩個價格盡可能的錨定,資金費率這一工具也就自然的被引入到了Perpetual Protocol 中。

從上述機制中可以看出LP 和Trader 的界限是很不明的,主要體現在三點:

-

LP 提供流動性後沒有用完的vUSDC 可以在交易賬戶開倉

-

當多空雙方不平衡時,LP 需要作為對手方與Trader 對賭

-

LP 在提供流動性時也是提供的槓桿流動性

第二點和第三點是LP 面臨的主要風險,而且這部分風險是vAMM 本身機制導致的風險,沒有辦法通過其他方式進行對沖。 LP 作為對手方與Trader 進行對賭的風險在於其部分LP 倉位自動變成了交易倉位。由於LP 在做市時自動選擇了提供槓桿流動性,這意味著這部分交易倉位也是槓桿倉位, LP 需要支付資金費率,並且有被清算的可能性。

Perpetual Protocol 項目方也意識到了上述問題,通過補貼和Insurance Fund 機制盡可能的降低LP 面臨的風險。補貼的方式主要在於當LP 面臨無常損失以及與Trader 對賭產生的損失時,Perpetual Protocol 會補貼給LP 一定量的$Perp;Insurance Fund 存在的目的是當Perpetual Protocol 內的多空不平衡時,Insurance Fund 首先作為對手方與Trader 進行對賭,降低了LP 可能面臨的直接參與市場的風險。

這兩種補救辦法看似有效,實際上是變相的轉移支付。 $Perp 補貼主要是通過二級市場的泡沫消除LP 面臨的損失,本質上不可持續;Insurance Fund 的資金來源是部分清算費以及20% 的Taker 開倉平倉費,本質上來自於協議費和LP 收益。這相當於把部分應該由LP 獲取的收益強制性地分配給了Insurance Fund,降低了LP 的整體收益,也相應地降低了整體風險。

總的來說,Perpetual Protocol 的vAMM 模式在目前看來是一種crypto native 的perp 定價模式。該機制非常巧妙的發揮了Uniswap V3 的交易機制的優勢,但也繼承了Uniswap V3 無常損失過大的缺點。 Uniswap V3 中的LP 設置的價格區間等同於LP 願意跟Trader 作為對手方的價格範圍。在該價格範圍內若Trader 的買賣雙方沒有很平衡,那麼LP 就作為對手方與Trader 進行博弈。同樣的道理,在Perpetual Protocol V2 中,若多空雙方沒有平衡,LP 就作為對手盤與Trader 進行博弈,承擔各種損益。在CEX 中,做市商與Trader 的博弈已經有多種成熟的風險管理策略,比如對Delta 頭寸進行限制。但由於Perpetual V2 的交易模式是自動化而且強制性的,LP 沒有辦法合理管理自己的頭寸風險,當價格劇烈變動,LP 會由於無常損失以及Trader PnL 的存在暴露較大的風險。

Perpetual Protocol 的V2 的模式其實也算是P2Pool 交易模式,LP 也會在一定條件下與Trader 進行對賭。但vAMM 模式下LP 的風險承受能力卻遠遠低於P2Pool 模式下的LP ,主要原因是vAMM 下的LP 是個人承擔各自的風險,而P2Pool 模式下的LP 是共同承擔所有的風險,個人的風險承受能力是遠遠低於集體的。對於P2Pool 而言,由於極端行情造成的損失會被平均分攤到所有的LP 上;但對於vAMM 模式, 部分LP 倉位可能會被直接清算。由於vAMM 內LP 獲取做市收益以及承擔的風險跟LP 自身的風險管理能力是緊密相關的,而且目前也缺少關於Uni V3 的風險管理工具,這樣導致了在Perpetual V2 上做市風險較高,而收益相對較低,LP 也沒有辦法以一種標準的形式參與Perpetual Protocol 的流動性提供。給LP 提供的補貼也是一種變相的轉移支付,無法解決實際問題。因此對於Perpetual Protocol 而言,其LP 難以以產品化的形式呈現出來,其後續的發展也就會受到製約。

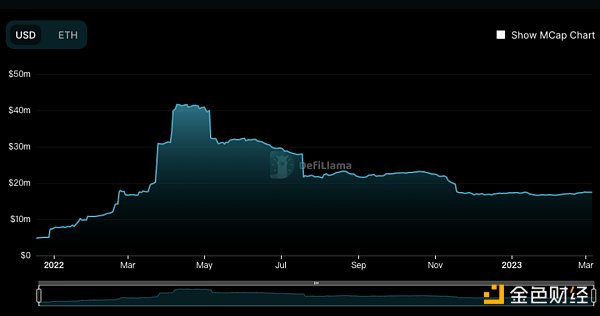

從數據上看,Perpetual Protocol 的TVL 數據並不好看,問題的根源出在LP 產品化這一端。

3. P2Pool 交易模式

對於Perpetual Protocol V2 而言, vAMM 設計確實是區塊鏈行業交易範式的一個創新,其可以實現Perputual 在鏈上的價格發現功能。但價格發現功能的代價是LP 承擔了過多的風險,這部分風險很難對沖,即意味著在收益一定的情況下,風險不可控。在Trader 用戶與LP 體驗不一致的情況下,該產品很難成長為一個通用協議。 GMX 的P2Pool 模式就是在上述背景下走上了歷史舞台。 P2Pool Perpetual Trading 模式並非起始於GMX 卻在GMX 中發揚光大。其主要優勢在於trading module 可模塊化,可以被拆分成LP、交易用戶、餵價系統、結算系統等部分,各部分可獨立運行,同時LP 的風險也可被拆分。

模塊式的設計應該是ETH 2.0 升級帶給區塊鏈行業最重要的產品思維之一。 GMX 式的產品設計與ETH 2.0 的具有哲學上的一致性。在ETH 2.0 的未來規劃中,PBS(proposer – builder separation)是以太坊升級的重要步驟之一,其主要作用是將區塊構建與區塊提議這兩個步驟分離開,這是由於區塊Builder 需要在一個slot 的時間內構建包括信標鏈區塊在內的所有的區塊,這需要很高的計算能力。然而對於公鏈而言,高計算量與去中心化是相互矛盾的,高計算量的存在會嚴重削弱區塊鏈的去中心化特性。而PBS 的存在則是將高計算量與去中心化兩者結合在一起,具體的實現方式是將高計算量轉移到鏈下,計算結束後只返回計算結果。

上述PBS 的實現邏輯可以回答鏈上Perpetual Trading 的定價問題。衍生品的定價需要很高的計算量和實效性。若將與衍生品價格發現相關的計算強制放置在鏈上,由於計算量不足造成的計算結果的延遲和誤差最終會由Trader 和LP 共同承擔。但若將與衍生品定價相關的計算放在鏈下,計算完畢後通過預言機將結果傳輸到鏈上,Trader 和LP 也就不會面臨由於價格發現機製造成的損失。

因此P2Pool Perpetual DEX 的設計其實只是將復雜的衍生品定價問題交給了CEX 進行報價,隨後利用CFD 的模式在鏈上進行交易,最終結果在鏈上完成結算。完成結算需要一個資金池提供流動性,而該資金池其實就是P2Pool 中的Pool。

目前關於P2Pool Perpetual DEX 中經典的項目包括GMX 和gTrade,但兩者的基本機制卻有很大的區別。整體上看GMX 相比於gTrade 更加風險偏好,風格也更加激進;此外由於GLP 的構成複雜性以及風險複雜性,與GLP 相關的衍生產品相較於gTrade 而言則更多。

3.1 GMX 交易機制

一筆交易在GMX 上的發生需要經過多個步驟:

-

GMX 通過預言機從CEX 獲取各類合約價格數據

-

根據餵價以及各個CEX 的權重計算GMX 上開倉的合約價格

-

根據開倉槓桿從GLP 池中藉出一部分資產,用於最後的資產結算

-

根據倉位存續的時間,支付borrow fees 以及相應的開倉關倉手續費

GMX 通過調用CEX 的合約價格是沒有滑點的,這縱然是GMX 吸引Trader 的一個優勢。但往往一個產品的優點也是其缺點。由於滑點是流動性的成本,無滑點意味著有第三方為這部分成本買單。在GMX 的場景裡最後由GLP 池承擔由滑點造成的這部分損失。 (GMX 的AVAX 主網上就曾發生過由於AVAX 流動性不足而導致的套利行為。目前量化基金經常會根據CEX 的流動性進行GMX 和CEX 之間關於滑點的套利活動。)因此無滑點交易模式本質上是通過GLP 池補貼Trader ,從而吸引Trader 前來交易。但關於滑點的套利行為本身並沒有成為GMX 很嚴重的問題,主要原因在於GLP 池的收益分成較高,掩蓋了由於套利活動產生的損失。

GMX 的Trader 在進行交易時需要藉入資產並支付borrow fee。而這部分borrow fees 就是GLP 的收益來源之一。但此時藉入資產的用途與Gearbox 等槓桿平台的原理不同。 GMX 借出的資金是為了對每個倉位準備足額的現貨供最後結算使用;而Gearbox 則是類似於margin trading,借出的資產就表示其實際獲取的槓桿。

GLP 的另外一個收益來源在於Trader PnL ,即Trader 在進行交易時的虧損。由於GMX 內並不存在資金費率用於平衡多空,GLP 持有者面臨著裸空頭寸,即LP 會直接下場與Trader 進行對賭。但這個問題從長期主義的角度上看可能並不是問題,Trader 的勝率一般小於50%,在這種情況下GLP 持有者最終往往是盈利狀態,但短期內的收益率可能面臨著較大的波動。

關於GMX 的模式能否持續的問題,社區內經歷過激烈的討論。 GMX 不可持續的論據主要體現在由於資金費率的缺失導致的GMX 頭寸的不平衡。在牛市單邊行情存在的情況下, GLP 池可能面臨著巨大的裸空頭寸風險,具有產生大額損失的可能性。但事實上上述問題類似於回答CEX 在牛市時如何規避裸空頭寸的問題。 GLP 池中支持的幣種只有少數幾個流動性極好的藍籌幣種,因此不會出現類似Luna 式的單邊行情。而且各大CEX 內也有充足的流動性,GMX 官方可以通過CEX 或者其他鏈上DEX 對沖風險或者直接實行倉位限額。整體上看GMX 在牛市時可用的風險規避手段仍然很多。

事實上GMX 官方也意識到了其模式設計上可能存在的缺陷以及風險。其在X4 版本中提到未來幾個可能的改進方案,但本質上仍然是妥協:

-

為GLP 池引入新的資產,但可開倉的標的資產仍然限制於GLP 的組成資產

-

引入資金費率,以平衡極端行情下裸空頭寸過大的問題,這意味為Trader 在GMX 上交易時可能需要同時支付borrow fee 和funding fee

-

在極端行情發生時調整GLP 池內非穩定幣與穩定幣的比例,增加可開倉容量

上述這些改進方案仍然沒有最終敲定,仍處於討論階段。關於GMX 相關的討論可能一直會持續下去。

因此總結下來,GMX 的特點在於:

-

交易無滑點,這部分成本由GLP 承擔

-

無資金費率,因此GLP 可能面臨著巨大的裸空頭寸

-

Trader 需要向GLP 支付borrow fee

-

受GLP 局限,在GMX 上只能交易部分幣種,缺乏可拓展性

從GLP 的模式設計上可以觀察出GMX 吸引的LP 大多為高風險偏好。無論是無滑點交易模式還是裸空頭寸的存在,都意味著GLP 持有者承擔較多的風險並獲取風險收益。相反的,在模式設計gTrade 則更偏向於保守和對LP 友好。

3.2 Gains Network (gTrade) 交易機制

gTrade(GNS) 原本是Polygon 上的Perp Trading 產品,後遷移至Arbitrum ,其整體設計與GMX 有巨大的差別。具體區別在於以下幾點:

-

通過預言機餵價時會根據CEX 的流動性以及倉位大小計算合約開倉的滑點以及開倉費

-

機制中引入了資金費率平衡多空,降低gDAI 池的風險

-

結算池(gDAI)內只存有DAI 穩定幣

-

Trader 開倉無需支付borrow fee,但需要支付展期費用

-

單個地址具有單邊倉位限額,可以通過持有NFT 增加倉位限額

-

支持多種幣種、大宗商品、外彙的交易,可拓展性強

gTrade 內部的結算池只有DAI,而且其資金規模遠遠小於gTrade 的日交易量。在協議不引入滑點的情況下,套利者通過滑點套利很容易造成結算池的損失;多空資金費率的引入也是盡量保證結算池不會存在較多的裸空頭寸,降低結算池的風險;展期費用存在的目的是降低時間風險,盡量避免由於盈利倉位的長持導致結算池的一次性巨額損失;單邊倉位限制也是為了避免結算池的巨額損失。因此從gTrader 的機制設計上看可以看出,其風格相比於GMX 而言是風險厭惡的。機制設計上有各種風控機制保證gDAI 池的資金安全。

3.3 P2Pool 機制下的LP 產品

回歸到LP 產品化的主敘事上,GMX 的GLP 池和gTrade 的gDAI 池就是典型的LP 產品。這意味著對於GMX 和gTrade 而言,Perpetual Trading 是他們為Trader 推出的交易產品,而GLP 和gDAI 則是為普通散戶提供的收益性產品。這兩個產品之間相輔相成,造就了一個邏輯自洽的系統。 GLP 風險更高,收益也更高但不保本;gDAI 風險較低但gTrade 為其設置了一系列buffer 機制盡可能的防止gDAI 的用戶產生虧損。

GLP 和gDAI 已經是較為完善了LP 產品了,但對於GLP 而言,由於GMX 並未使用資金費率來平衡多空,GLP pool 經常存在著大額裸空頭寸,相當於GLP Pool 被迫作為對手盤與Trader 進行博弈。此外, GLP 的構成包括BTC、ETH、Link、Uni 以及stable coin,GLP 的價值會隨著其構成現貨價值的波動而產品波動,這意味著幣價也是影響GLP 損益的重要因素。因此整體上,GLP 的風險可以被簡單拆分為兩個互不相干的風險:Delta risk 和Trader PnL risk。

風險的可拆分性意味著有對GLP 進行衍生化開發的可能性。目前已經有大量協議在嘗試Hedge GLP 面臨的Delta risk,比如GMD Protocol,Umami Finance 和Rage Trade 等。但Trader PnL risk 可能難以從衍生品的角度去對沖,可行的方案在於GMX 內部機制改進或者嘗試在其他DEX 或者CEX 進行對沖。

4. 為什麼LP 產品化對於DeFi 的發展很重要?

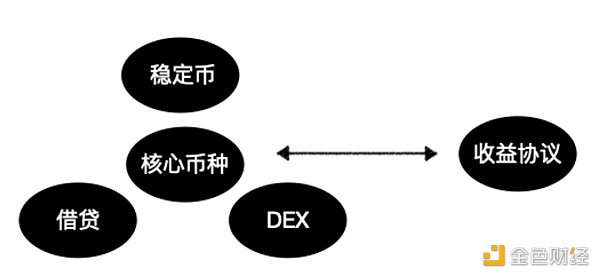

對整個DeFi 的發展史進行梳理後我們可以得到一個簡單的三層架構:

-

第一層為核心幣種,即ETH、BTC 等可以藍籌核心資產

-

第二層為DEX、借貸和穩定幣

-

第三層為所謂的DeFi 2.0 協議

這三層架構的連接邏輯也很簡單。第一層與第二層的連接邏輯在於為核心幣種加槓桿;第二層與第三層的連接邏輯則在於DeFi 協議之間的可組合性。為核心幣種加槓桿是所有公鏈在搭建自己DeFi 生態時必須要經歷的一個階段,這樣才可以根據槓桿性,搭建出一個內生性的DeFi 生態。值得注意的是第二層與第三層的連接,即協議之間的可組合性,需要依賴於第二層協議產生的真實收益。換句話說協議之間的可組合性其實反應了真實收益在不同協議之間的流動。

目前鏈上可以產生真實收益的場景並不多,包括:

-

金融服務費,如交易手續費、借貸費用等

-

賄選費用

-

Staking Yield

這些存在真實收益的場景也就是DeFi 相關產品發展的基礎。從上個DeFi 週期已經被證明的敘事上看,推動初始DeFi 協議發展的核心發動機可以歸結為下圖:

這裡的收益協議包括Yearn Finance 等協議,其執行的最重要的功能在於LP 產品化。在DeFI 發展初期知道如何在DeFi 協議中填充流動性的用戶並不多,流動性挖礦還是一個比較新的敘事。 Yearn FInance 的出現為LP 提供了一個獲取收益的場景,其將DeFi 中可以獲取收益的方式策略化,使得LP 在不懂得具體操作的情況下可以根據Yearn Finance 的策略被動獲取收益。

雖然在現在看來當時Yearn Finance 給出的策略過於簡單,但其極大的促進了DeFI 的發展。 LP 產品化後DeFI 協議TVL 的增加進入快車道,TVL 的增加也使得交互用戶對於DeFi 產品的體驗感增加。此外,LP 產品化也使得LP 存在槓桿化的可能性,使其成為後續衍生品產品的開發與集成、搭建DeFi lego 的基礎。

因此對於Perpetual DEX 而言,LP 產品化之路其實也只是在復刻初始DeFi 協議發展的邏輯。那麼感想是什麼?一個未充分顯現的敘事其實就存在於以往的故事中,只是這個故事換了封面之後被人遺忘在了角落。當人們突然想起這個故事可以換一種方式講的時候,它便又面目一新,但若追根溯源,這個故事的內核一直存在於逝去的時間長河裡。

Reference

https://defillama.com/protocol/perpetual-protocol

https://gains-network.gitbook.io/docs-home/

https://docs.perp.com/

https://gmxio.gitbook.io/gmx/