原文:《Three Fallen Banks》by Checkmate,Glassnode

編譯:東尋,DeFi 之道

在經歷2023 年最重要的一周後,數字資產行業在美國失去了三家對加密貨幣友好的銀行機構。然而,到目前為止,投資者的主要反應似乎是在最不受信任的主要資產BTC 和ETH 中尋求安全。

上週已成為今年數字資產領域節奏最快,也是影響最大的一周。在短短幾天內,美國有三家主要銀行機構進入自願清算,或被美國監管機構接管,而這些機構都為加密行業內的公司提供服務。

Silvergate(SI)宣佈在3 月8 日以一種有序的方式自願進行清算,並將資金全額返還給儲戶。

美國第16 大銀行矽谷銀行(SVB)於3 月12 日被美國聯邦存款保險公司(FDIC)關閉並進入破產管理,這使得這家價值2090 億美元的銀行成為美國歷史上第二大破產銀行。

根據美聯儲關於此事的公告,紐約Signature 銀行(SBNY)也已於3 月12 日關閉。

對於這三家銀行機構,預計將通過持有的儲備金,或通過FDIC 和美國監管機構的存款擔保,歸還全部存款。由於許多大型數字資產公司和穩定幣發行商使用這些銀行合作夥伴中的一個或多個,導致周末的行情變得不穩定。特別值得關注的是USDC 的發行商Circle,他告知在SVB 持有約33 億美元的現金,為USDC 暫時打破1 美元的掛鉤創造了條件。

本文將重點關注在鏈上以及更廣泛的市場結構中的一些關鍵影響,包括:

幾個穩定幣從1 美元開始脫鉤,以及主導地位重新轉向Tether(USDT)。

數字資產市場的淨資本外流,可以在兩種穩定幣以及BTC 和ETH 兩大主流幣中觀察到。

儘管交易量增加,但期貨未平倉合約仍觸及週期性低點。投機興趣導致BTC 爆炸性反彈至22,000 美元,ETH 回升至1600 美元。

比特幣價格發現在幾種流行且廣泛觀察的技術分析定價模型之間交易。其在2 月在200 周和365 天移動平均線(~25.0k)處遇到阻力後,價格在本週觸及200 天和111 天移動平均線(~$19.8k)附近然後反彈。

請注意,這是歷史上第一個BTC 交易價格低於200 週均線的周期,從這個角度來看,市場處於新的領域。

實時高級圖表

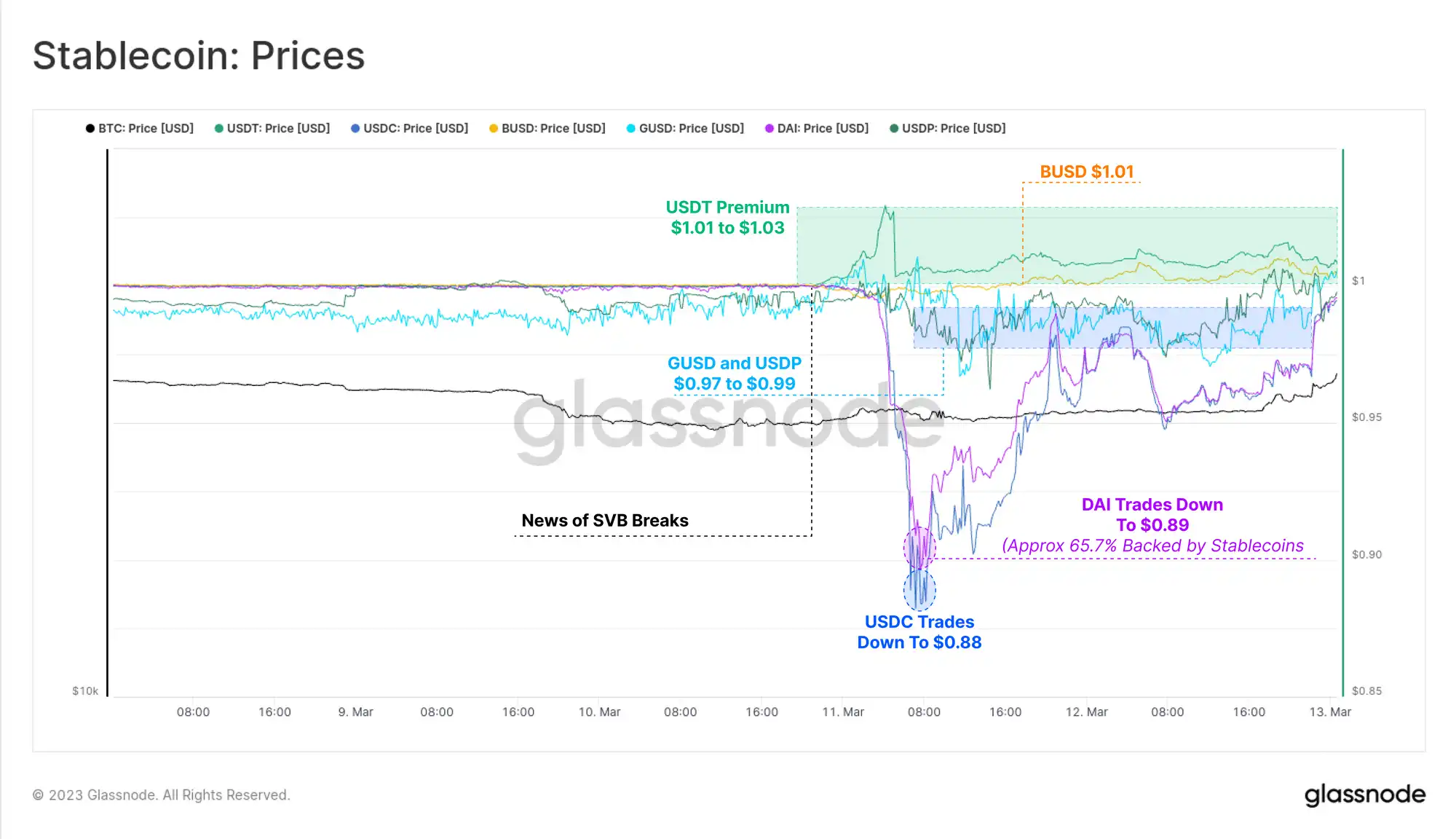

自LUNA-UST 項目崩潰以來,本週首次看到穩定幣價格出現波動,原因是擔心USDC 部分失去支持。 USDC 跌至0.88 美元的低點,緊隨其後的是DAI,為0.89 美元,後者是因為DAI 約65.7% 由穩定幣抵押品支持的結果。

此外,Gemini 的GUSD 和Paxos 的USDP 均略低於1 美元的掛鉤匯率,而BUSD 和Tether 的價格則出現溢價交易。

特別是Tether,在周末的大部分時間裡出現了1.01 美元至1.03 美元的溢價。具有諷刺意味的是,在人們擔心受到嚴格監管的美國銀行業引發更廣泛影響的情況下,Tether 被視為一個避風港。

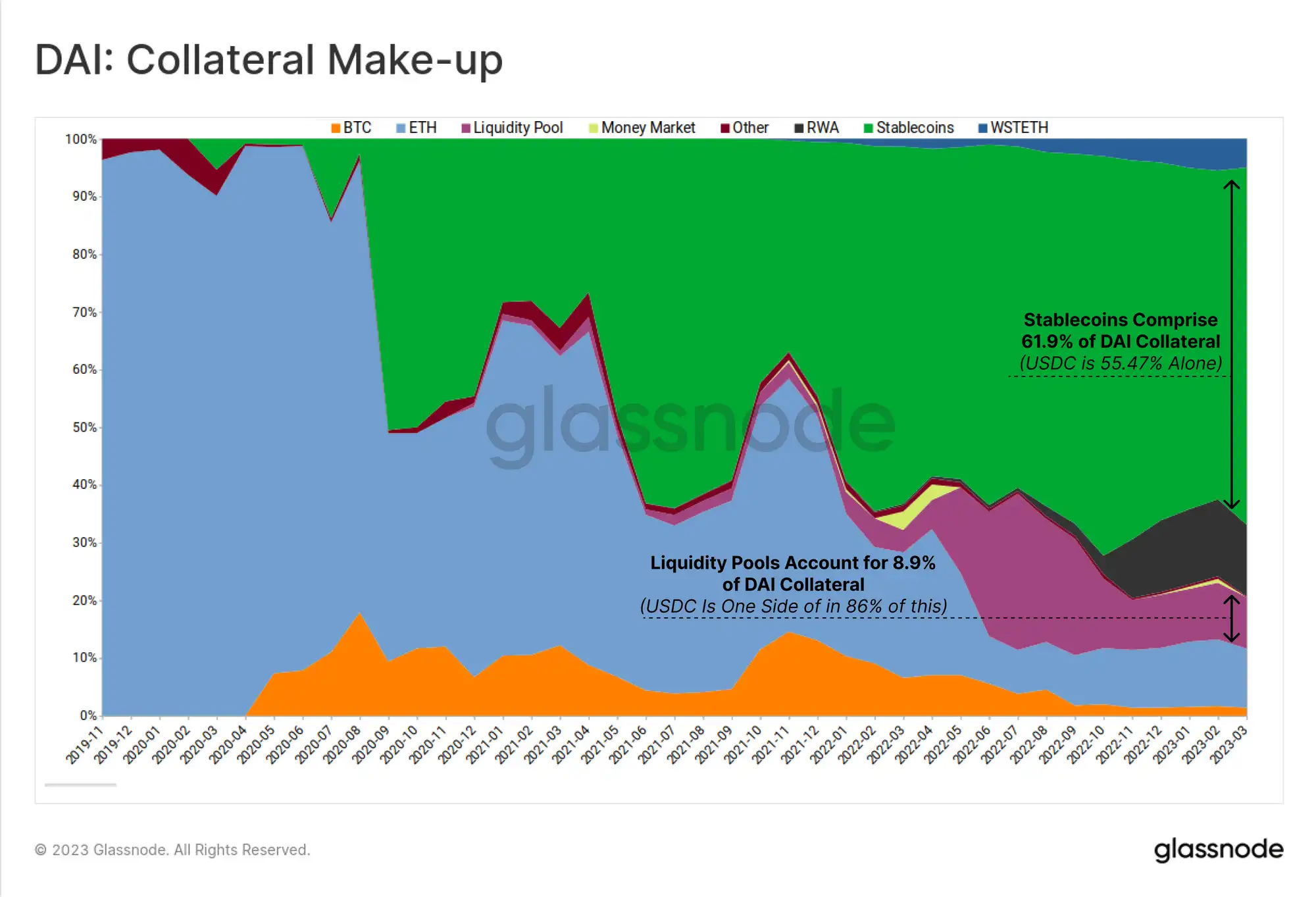

就DAI 而言,穩定幣已成為支持它的主要抵押品形式,自2020 年年中以來這一趨勢一直在增長。 USDC 約佔直接抵押品的55.5%,並且在所使用的各種Uniswap 流動性頭寸中佔有很大份額,總計約佔所有抵押品的63%。

這一事件無疑開啟了關於DAI 的長期影響的討論,DAI 據稱是一種去中心化的穩定幣。然而,這一事件證明了DAI 的價格是如何通過抵押品組合(其中還包括額外的12.4% 的Token化現實世界資產)與傳統銀行系統密切相關的。

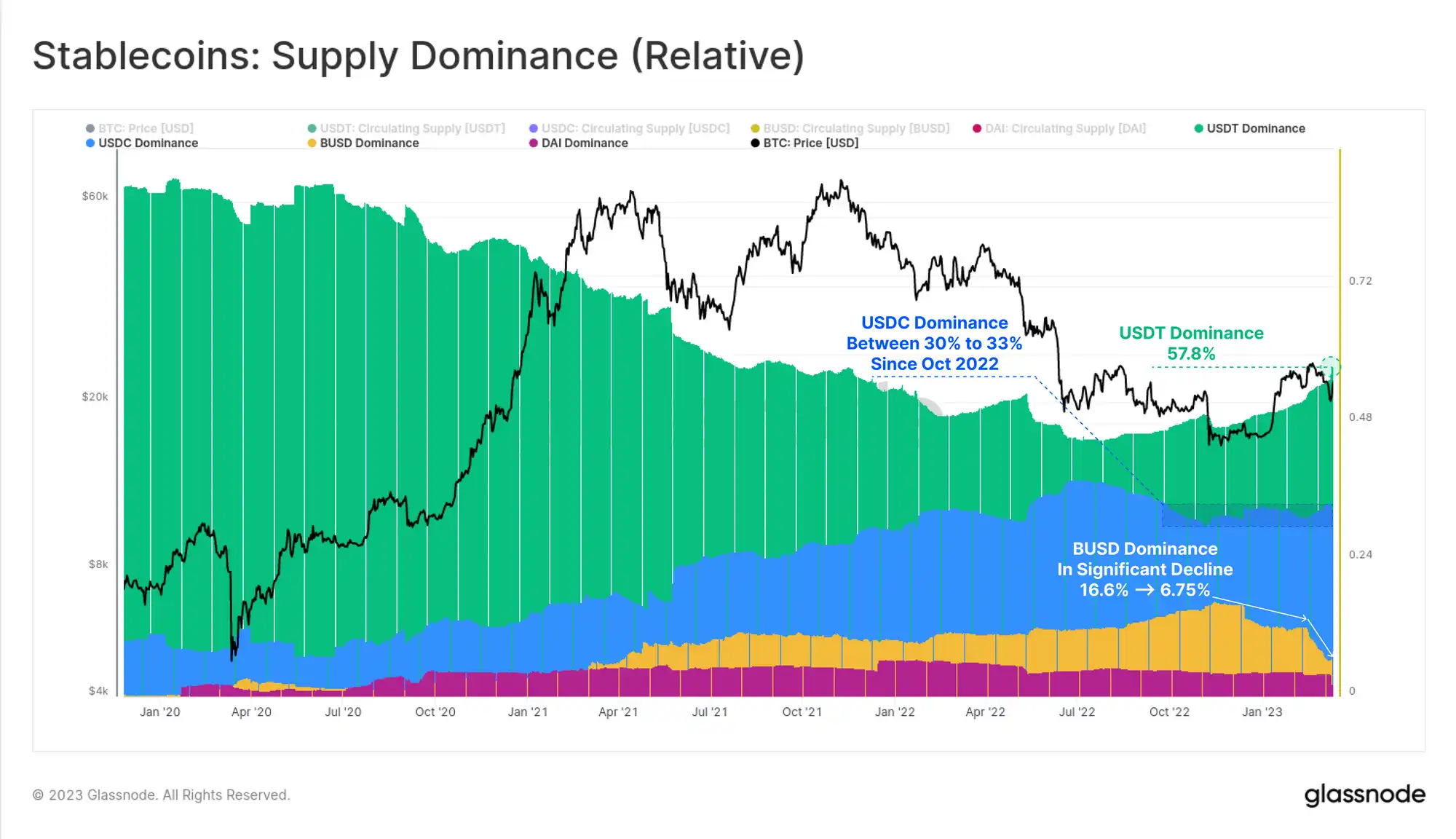

正如我們在2022 年年中報導的那樣,Tether 自2020 年年中以來在穩定幣市場的主導地位一直在結構性下降。然而,隨著最近針對BUSD 的監管舉措,以及本週與USDC 相關的擔憂,Tether 的主導地位已回升至57.8% 以上。

自2022 年10 月以來,USDC 一直佔據30% 至33% 的主導地位,但隨著贖回窗口周一重新開啟,供應量是否會減少還有待觀察。 BUSD 在最近幾個月出現了急劇下降,發行人Paxos 停止了新的鑄造,並且主導地位從11 月的16.6% 下降到今天的6.8%。

資本外流總量

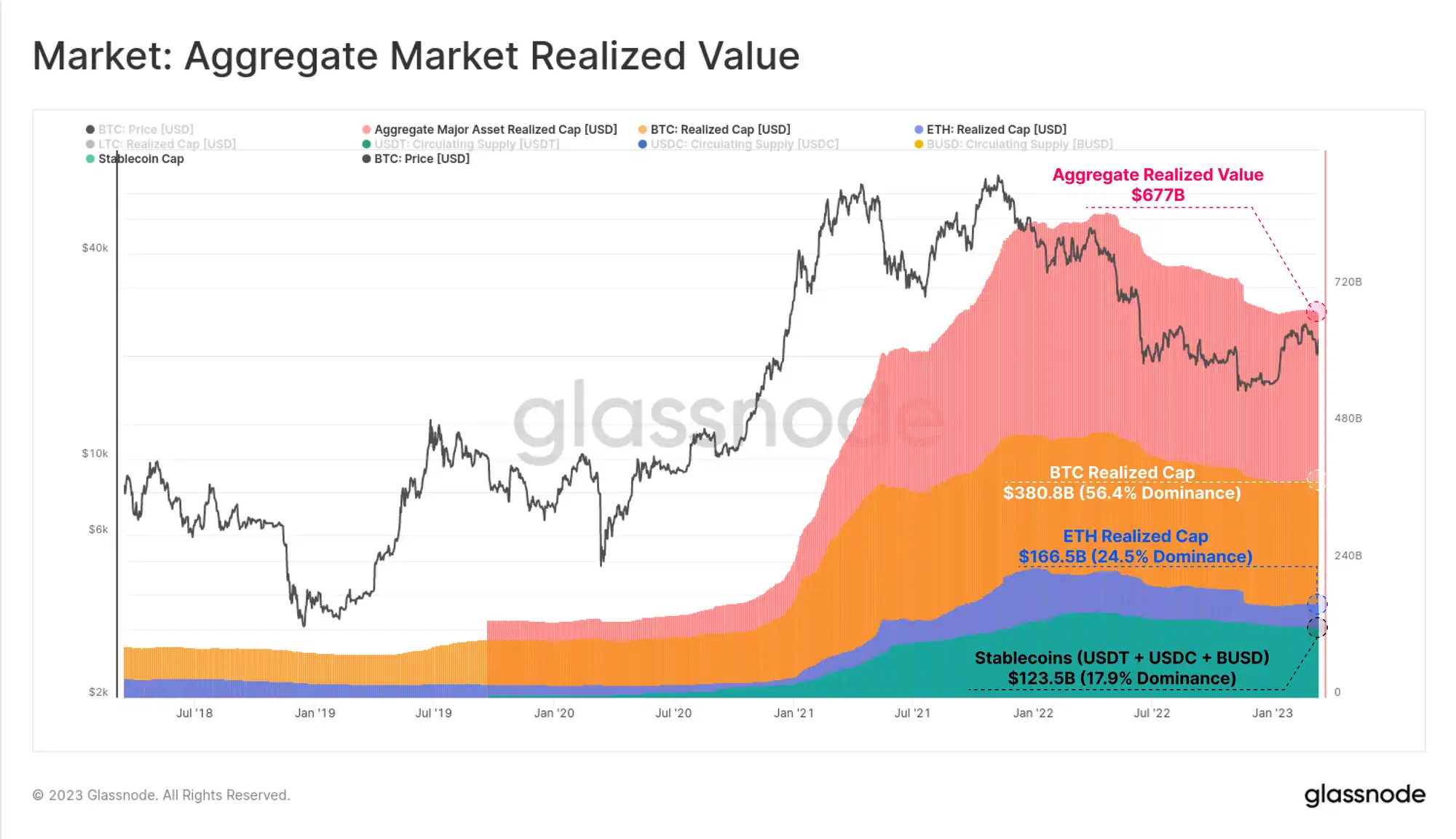

估計數字資產市場的真實資本流入和流出可能很棘手,但在大多數情況下,資本最初流入是通過兩大主要資產(BTC 和ETH)或穩定幣流入的。因此,BTC 和ETH 的已實現上限與主要穩定幣的流通供應相結合,提供了一個相當穩健的衡量標準。

在這裡,我們可以看到,通過這種方法,整個市場的價值約為6770 億美元,比一年前設定的8510 億美元的ATH 下降了約20%。 BTC 的主導地位為56.4%,ETH 為24.5%,USDT、USDC 和BUSD 為17.9%,其餘1.2% 為LTC。

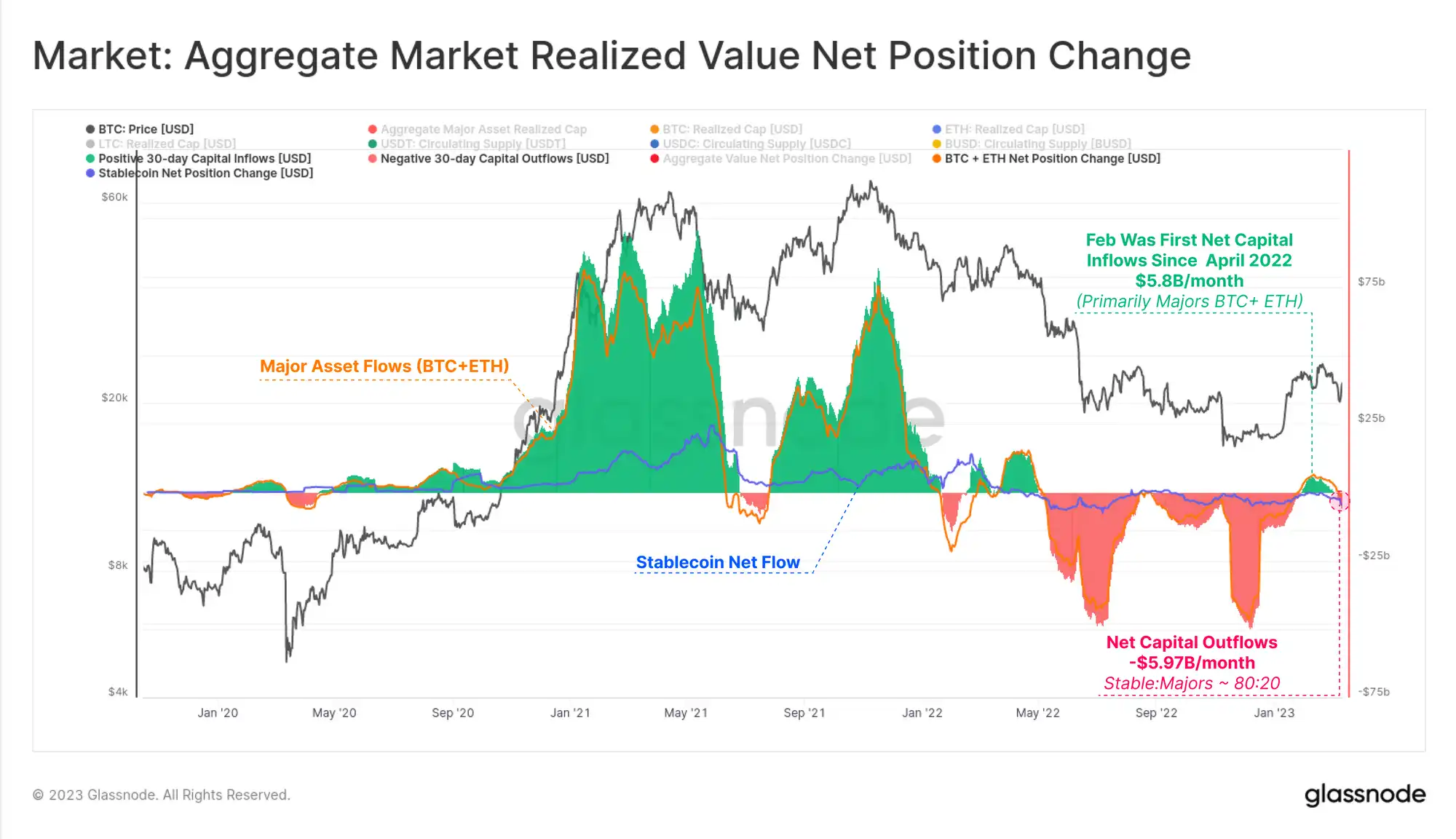

按30 天變化計算,2 月是自2022 年4 月以來首次出現資金淨流入,峰值為+ 58 億美元/月,主要由BTC 和ETH 引領。然而,上個月,市場出現了-59.7 億美元的逆轉流出,其中80% 是穩定幣贖回(主要是BUSD)的結果,20% 來自BTC 和ETH 的已實現損失。

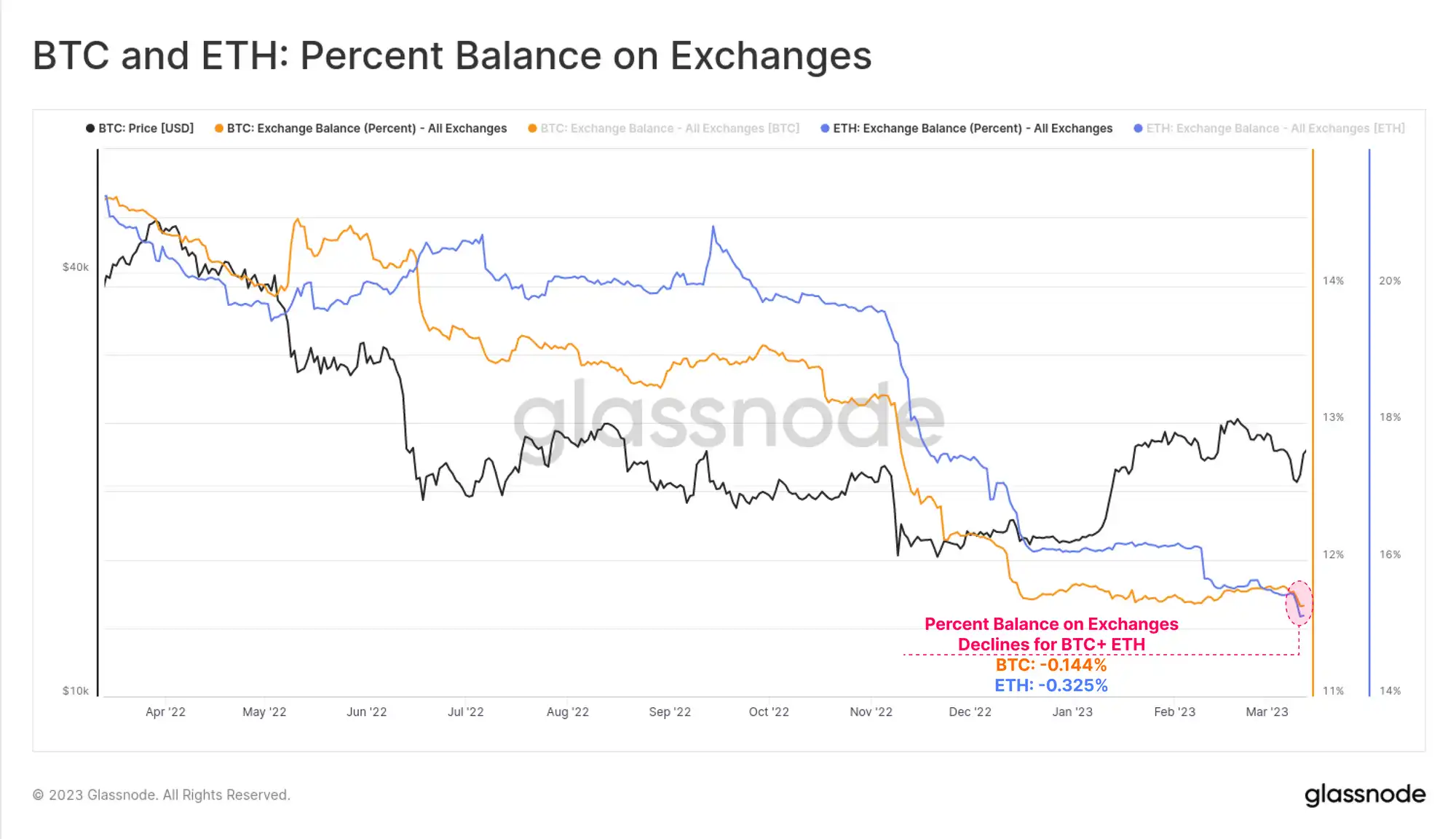

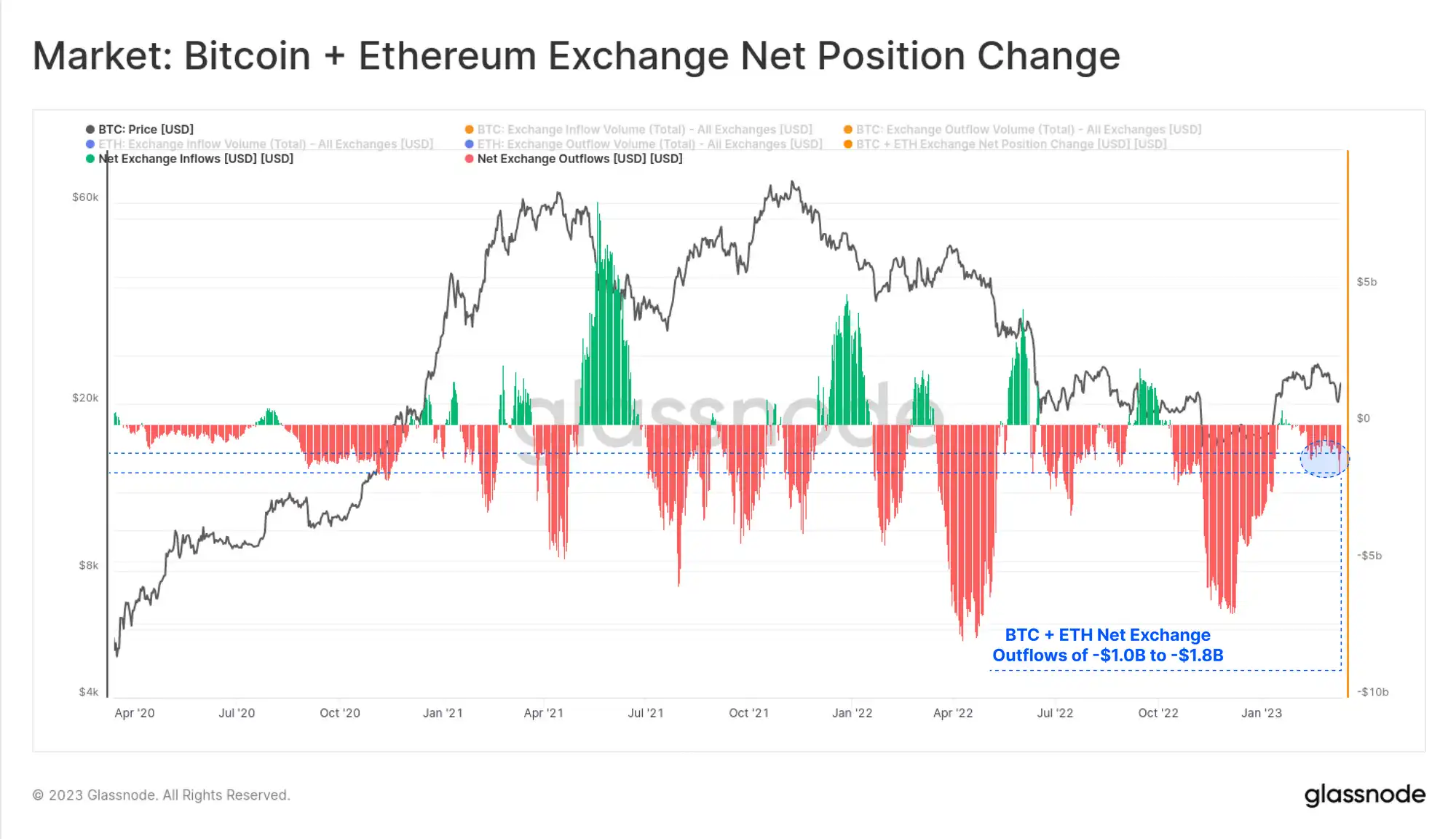

隨著矽谷銀行倒閉的消息傳來,投資者紛紛轉向BTC 和ETH 尋求避難所,我們監測的各個交易平台都出現了顯著的資金外流。大約0.144% 的BTC 和0.325% 流通中的ETH 從交易平台儲備中被提取,表明與FTX 崩潰類似的自我託管反應模式。

以美元計算,上個月BTC 和ETH 的總價值超過18 億美元流出交易平台。這在相對規模上不一定很大,但是觀察到交易平台的淨提款,尤其是在當前充滿敵意的監管環境下,確實說明了投資者信心的程度,這一點值得注意。

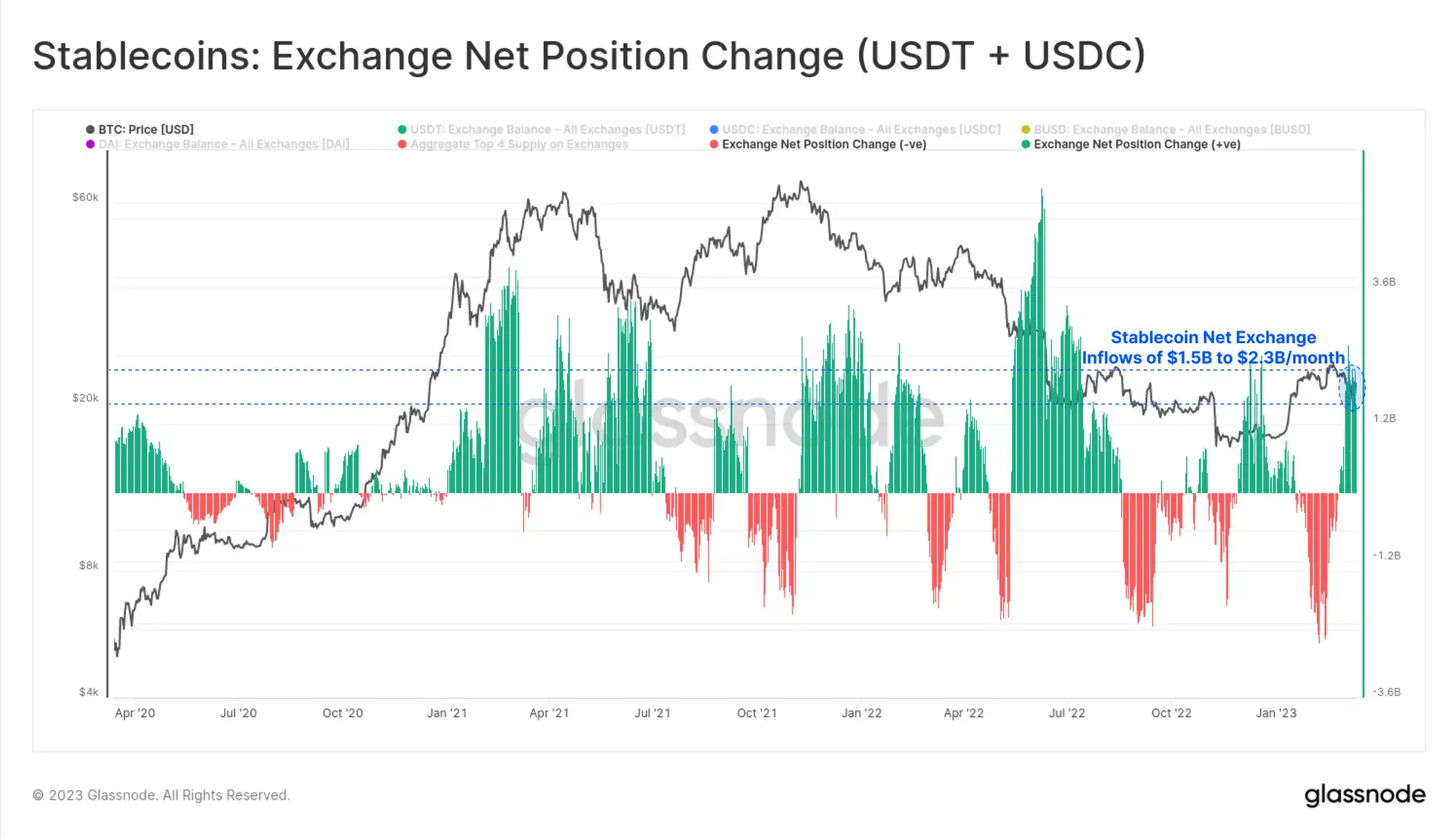

另一方面,兩種主要的穩定幣每月淨流入交易平台18 億至23 億美元。重要的是要注意,BUSD 以驚人的每月-68 億美元的速度從交易平台流出,這遠遠抵消了這一點。因此,很可能正在發生一定程度的「穩定幣轉換」。

然而,總體而言,這似乎是市場對穩定幣、BTC 和ETH 的反應,反映出對無信任資產自我託管的顯著讚賞。

沖洗期貨

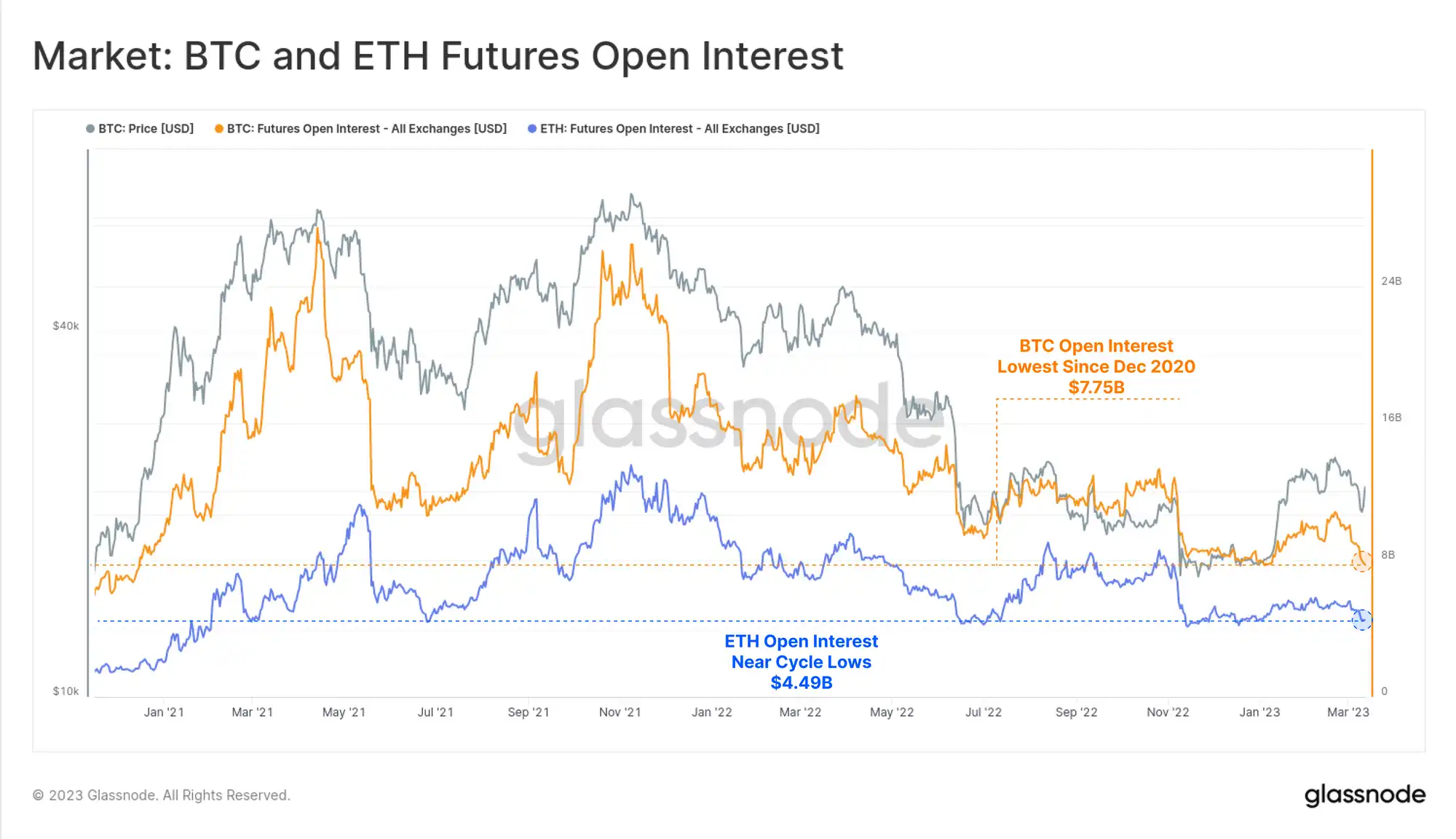

最後,我們將評估通過期貨市場表達的反應。本週,這兩種主要資產的未平倉合約總量跌至週期性的多年低點。比特幣期貨頭寸的名義價值為77.5 億美元,約佔未平倉合約總量的63%。

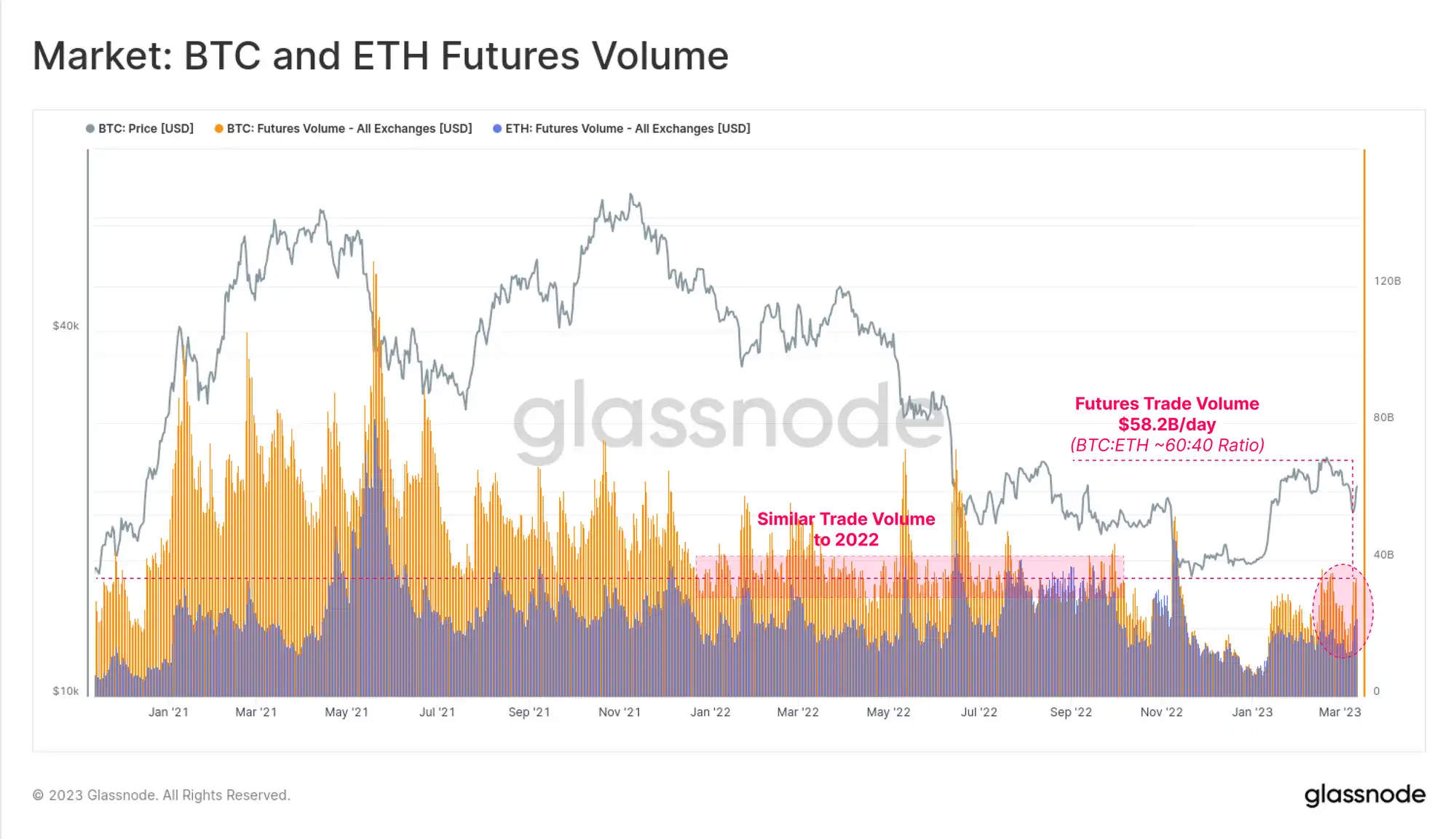

對於期貨交易量,比特幣的主導地位相似,約為60%,並且在FTX 後和年底沉寂之後,交易量已經回升。總交易量約為582 億美元/天,相當於2022 年全年的水平。

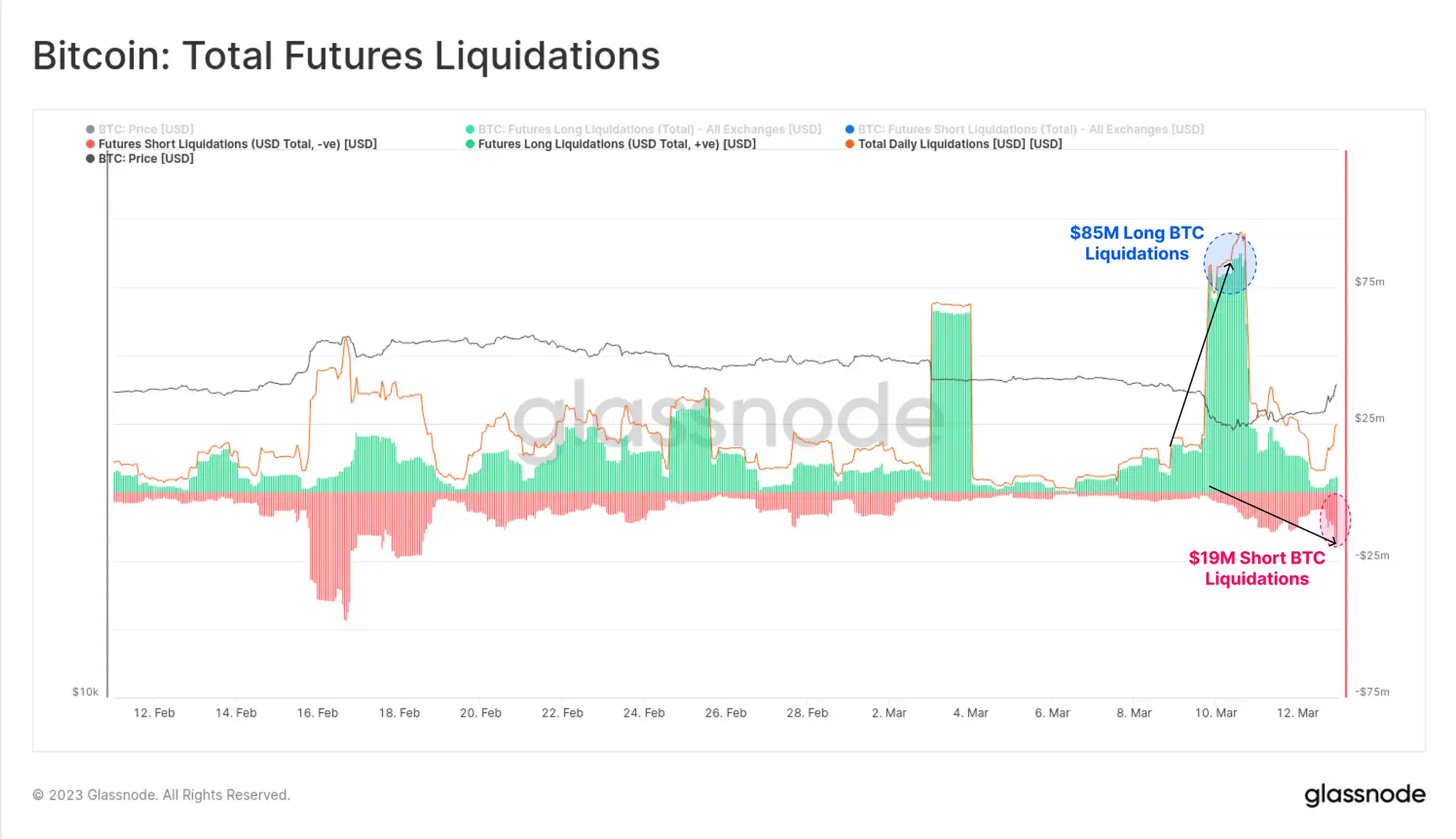

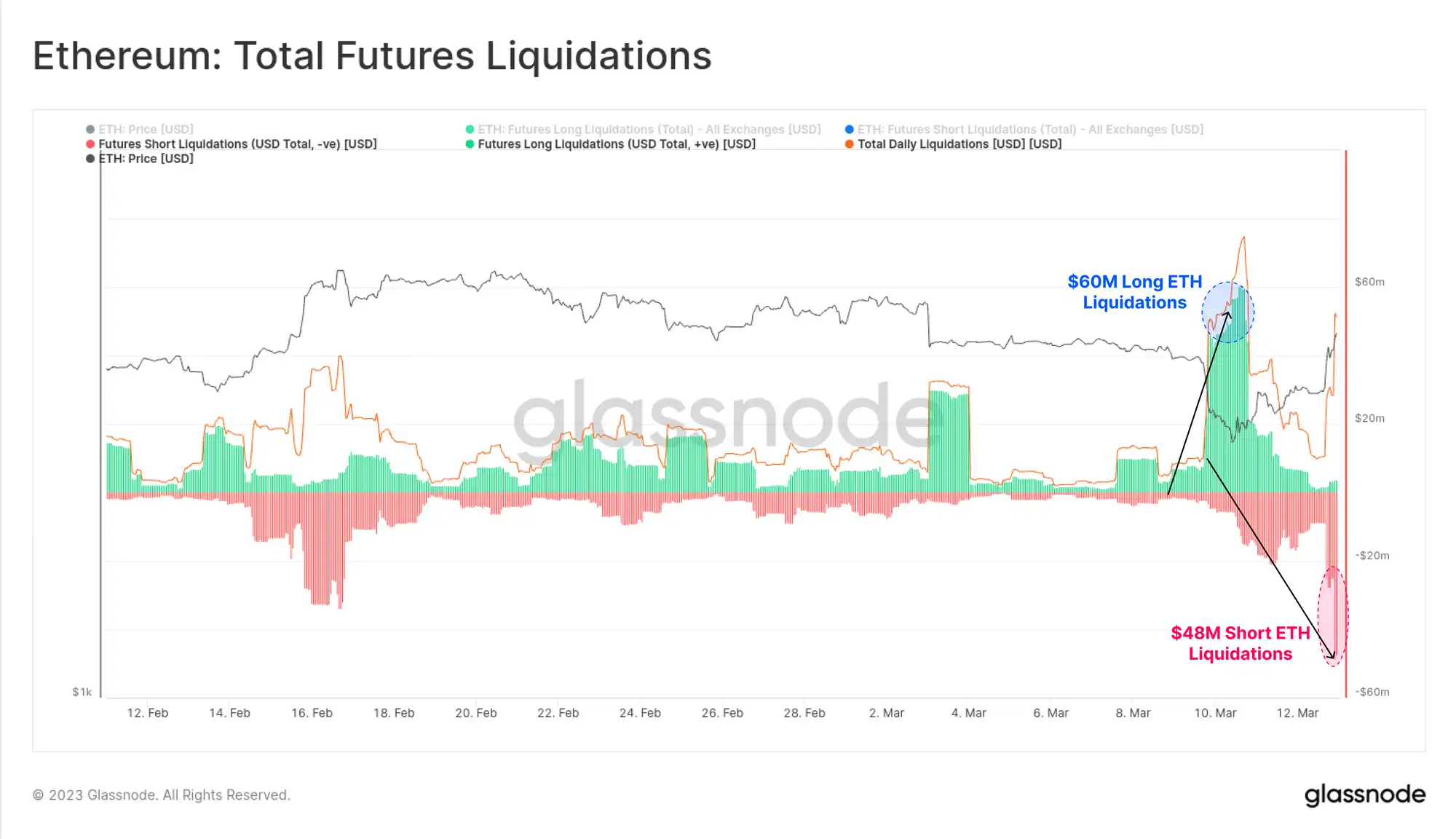

本週價格波動的部分原因是一系列多頭和空頭擠壓。在拋售至1.98 萬美元時,大約8500 萬美元的BTC 多頭頭寸被清算。隨後,隨著價格回升至22,000 美元以上,約1900 萬美元的空頭頭寸被清算。

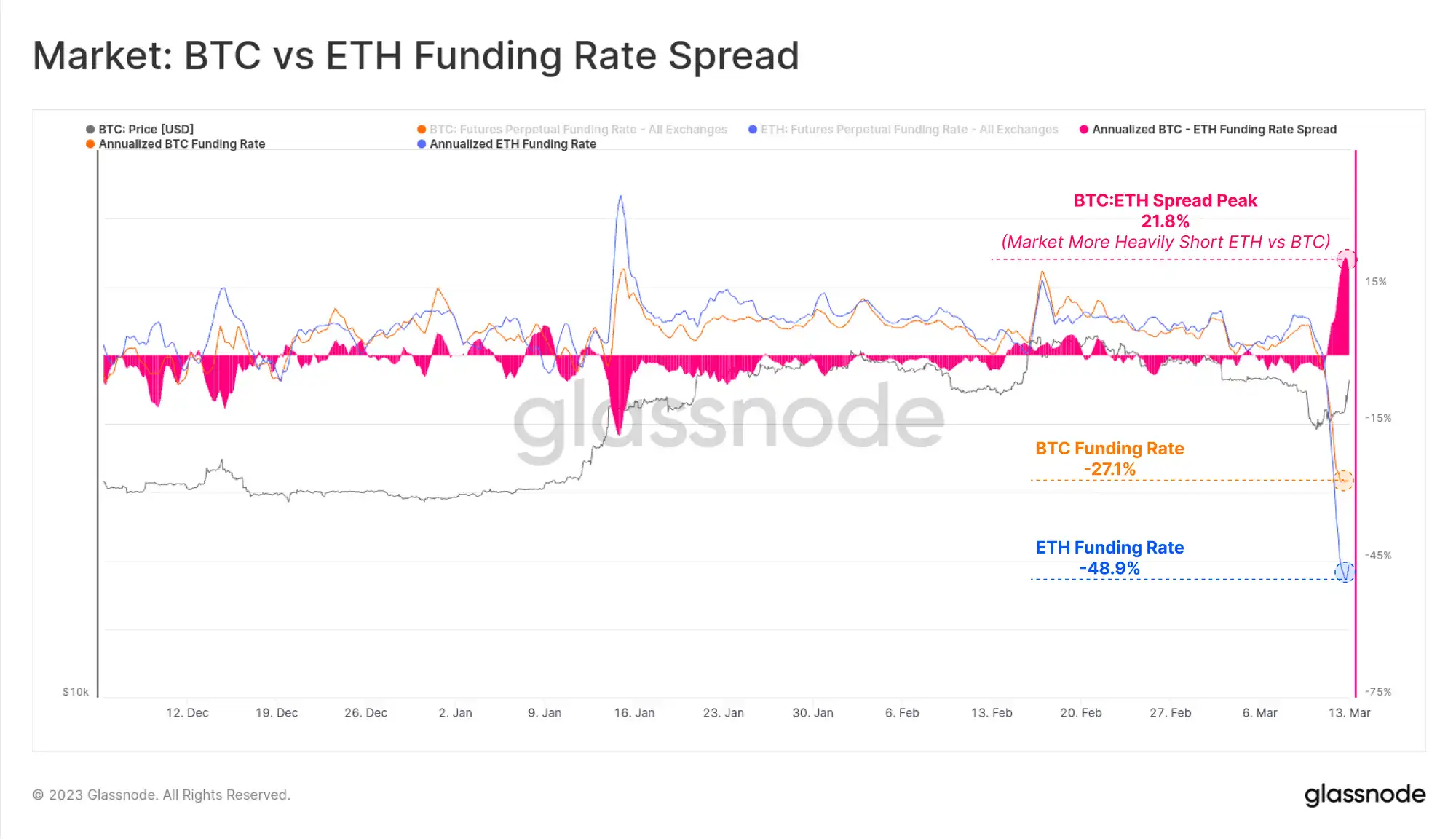

在這次反彈之前,永續掉期市場的融資利率進入了極端的現貨溢價水平。交易員分別支付-27.1% 和-48.9% 的年化資金利率來做空BTC 和ETH。交易員做空ETH 的力度也大得多,BTC:ETH 的價差達到21.8%,這是自FTX 拋售以來的最大水平。

這加劇了ETH 期貨市場的清算。超過4800 萬美元的空頭在市場回升至1600 美元以上時被清算,這意味著相對於BTC 而言,強制平倉的名義價值高出2.5 倍。

這表明ETH 市場最近被更多地用於表達投機興趣,加劇了波動性。

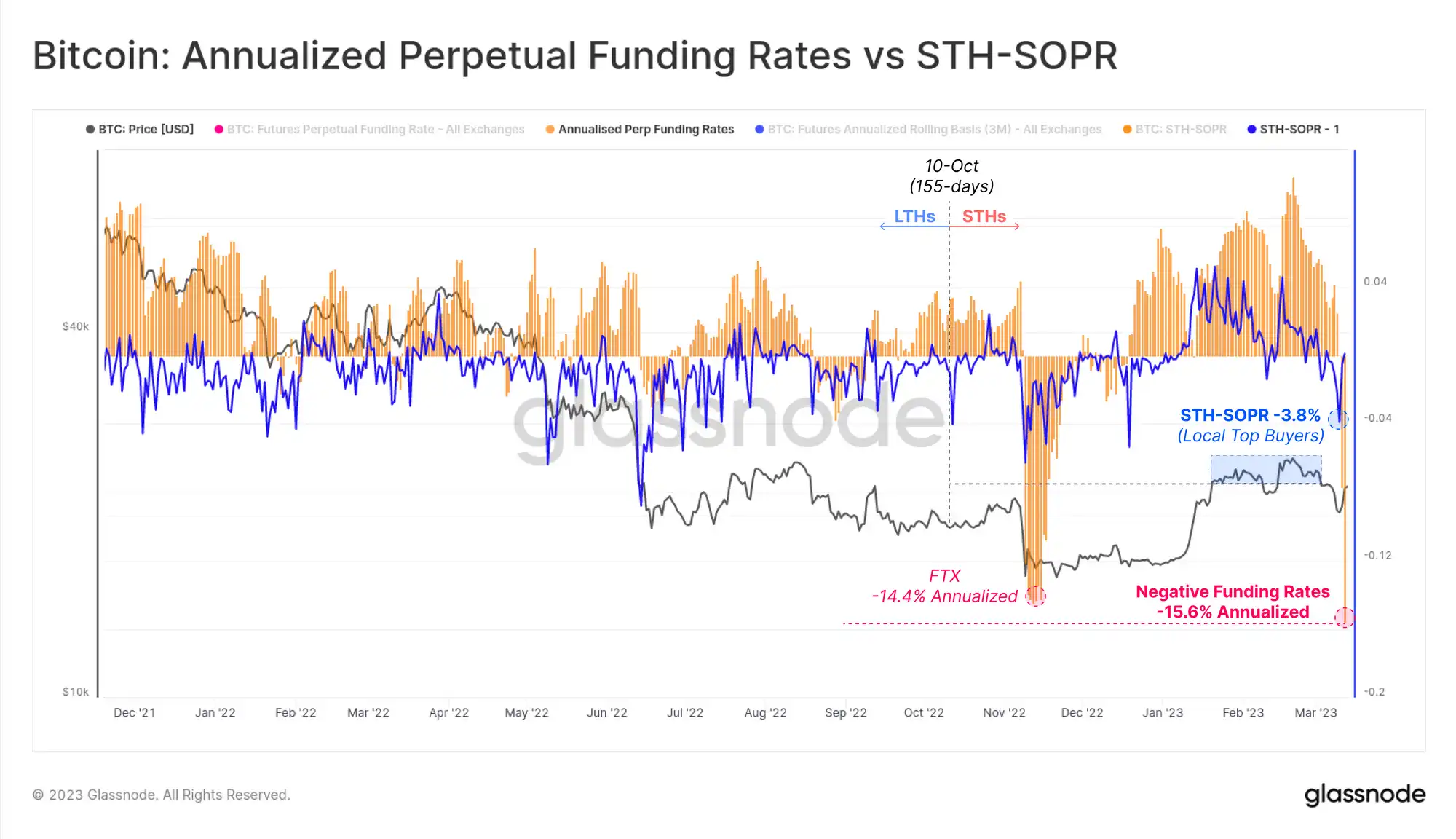

我們將以最終圖表結束,該圖表將短期持有者(STHs)的鏈上反應與槓桿期貨市場的反應疊加在一起。該圖表顯示STH-SOPR 負1,繪製在年化期貨融資利率上,結果如下:

通過我們定義的155 天的年齡閾值,幾乎所有的STH 幣都可能處於盈利狀態,除了那些在當地高點附近收購的幣。

根據我們定義的155 天年齡閾值,幾乎所有STH 幣都可能獲利,除了那些在當地高點附近獲得的Token。 STH-SOPR(負1)的回報值為-3.8%,這是一個相對較大的已實現損失,表明當地「頂級買家」目前主導著支出。 STH-SOPR 的方向和表現往往與資金利率相關。這兩個指標反映了BTC 市場的一個不同但意義重大的子集,其中一個代表現貨/鏈上,另一個代表槓桿期貨。

以此為背景,似乎本週花費的大部分Token都是當地頂級買家實現的虧損(其他持有者相對處於休眠狀態)。這發生在期貨進入急劇現貨溢價之前,交易員開設了投機性空頭頭寸。

隨著銀行存款得到保證的消息傳出,強勁的反彈將BTC 推高至22000 美元以上,將ETH 推高至1600 美元以上,讓市場的大部分人措手不及。

結論

在2023 年最有影響的一周之後,數字資產行業在美國缺少三家對加密貨幣友好的銀行機構,並發現自己處於日益不利的監管環境中。隨著傳統金融市場在周末休市,一些穩定幣出現了與1 美元掛鉤的偏離,隨著周日保證存款的消息傳出而恢復。

投資者的反應有點類似於後FTX 環境,將穩定幣淨轉移到交易平台,而不是託管BTC 和ETH。然而,在更廣泛的範圍內,該行業在上個月經歷了大約59 億美元的淨資本流出。

該行業乃至全球金融體系仍處於未知的水域。本週在許多方面強化了中本聰最初創建無需信任的稀缺數字資產的原因。