作者:王丹,恆生中國首席經濟學家

澎湃新聞:數字人民幣已具備跨境使用的技術條件。香港為當前e-CNY跨境支付的主要試點地區,但尚未規模化運行。在支付基礎設施成熟的條件下,我們估計數字人民幣的內地-香港雙邊跨境支付潛在規模2023年可能達到191億美元,2025年275億美元。政策支持之下,未來數字人民幣的應用場景有望擴展至跨境商貿、投融資等領域。

境內流通量低

美國智庫大西洋理事會(Atlantic Council)的追踪顯示,截至2023年1月,已有114個國家和地區在探索央行數字貨幣,這些國家的GDP之和占全球的95%。目前中國的央行數字貨幣處於試點階段。中國人民銀行於2016年開始進行法定數字貨幣的第一代原型搭建,並於2017年末開展數字人民幣(以下簡稱“e-CNY”)的研發。 e-CNY最早在2020年10月於深圳試點,截至2023年2月,已擴展至17個省(區、市)。在功能上,央行將e-CNY定位為現金類支付憑證(類似基礎貨幣M0),主要用於國內的零售支付,比如生活繳費、餐飲、交通、購物、政務服務等領域。

e-CNY的投放方式與實物人民幣一致,由商業銀行承擔向公眾兌換的職能。目前的主要獲取方式是用戶將第三方數字錢包賬戶餘額兌換為數字人民幣,並將數字人民幣錢包嵌入至商業銀行或第三方數字錢包的App內。截至2022年12月,流通中數字人民幣存量僅為136億元(同期M0為10.5萬億元)。

提升居民的使用意願需要政策便利。目前,消費紅包派發仍是主要的推廣手段。例如,根據中國人民銀行深圳支行的統計,2022年深圳累計開展了73場數字人民幣促消費活動,總量5.7億元。但居民仍傾向於使用第三方支付手段,對e-CNY需求很低。

跨境試點

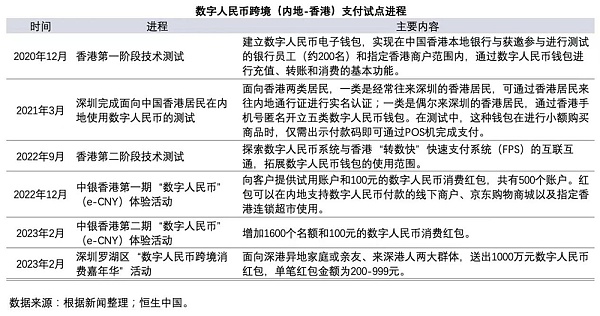

香港是e-CNY的主要試驗地區。 2020年12月,e-CNY在香港進行第一階段技術測試,已實現e-CNY錢包充值、消費和轉賬的基本功能。但是,就規模而言,目前e-CNY在內地-香港的互通應用尚處於小範圍測試階段。下一步的重心是擴大使用規模,例如e-CNY在香港第二階段測試的核心是通過“轉數快”快速支付系統(FPS)來為數字人民幣錢包充值,並擴大其使用範圍。 2023年2月6日,深港陸路口岸時隔3年全面恢復通關。深圳市羅湖區隨即於2月11日舉辦數字人民幣跨境消費推廣活動。未來幾個月,隨著兩地跨境活動恢復,e-CNY的跨境支付有望上升。

支付規模估算

內地和香港居民的跨境消費主要包括線下商戶消費(包括旅遊、公務和探親)和線上消費(B2C跨境電商、海淘)。跨境消費支付方式主要有:

1.國際信用卡(如Visa、Mastercard、JCB、American Express);

2.第三方購匯支付(例如Paypal、支付寶);

3.外匯現金/旅行支票;

4.境外電商接受人民幣支付(例如亞馬遜自營)。

信用卡是跨境支付的主要手段。根據政府數據,我們推算信用卡支付佔香港和內地居民境外消費的比例為73%和60%。第三方購匯支付的手續費比信用卡高,但是隨著移動支付的普及,使用率也在上升。 e-CNY以信用卡和第三方數字錢包為主。我們通過分析香港和內地居民的跨境支付習慣,來估計e-CNY跨境支付的潛在規模。

核心假設:

1.2023、2024、2025年,香港-內地跨境旅遊消費分別能夠恢復至疫情前的70%、90%、100%。

2.2023-2025年,雙邊跨境電商消費保持過去3年的平均增速。

3.兩地的跨境支付基礎設施能夠支持兩地居民維持原有的支付習慣。

4.初始階段,居民有足夠意願用e-CNY替代電子錢包進行跨境支付,並在後期成熟階段實現對信用卡支付的部分替代。

我們將考慮居民跨境旅遊消費和B2C跨境電商消費兩種場景。

【支付場景一:居民跨境旅遊消費】

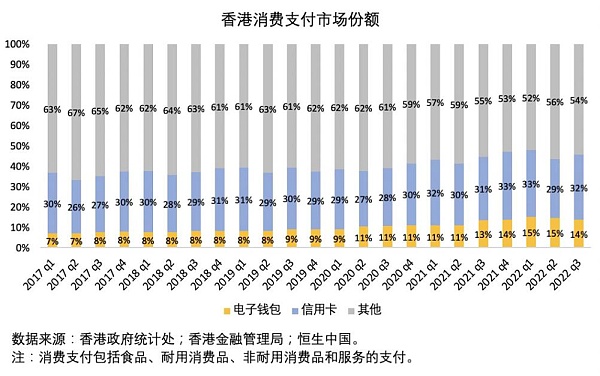

在香港,電子錢包的支付份額在疫情期間上升了5個百分點。 2022年第三季度,儲值支付工具的份額達14%,支付規模為642億港元。其中451億港元為商戶消費支付,191億港元為網上消費支付。假設此支付習慣延續到香港居民在內地的消費,那麼電子錢包佔信用卡外消費的比例可達20%。

對於內地的電子錢包消費,中國銀聯的調查顯示,2021年,內地一線城市受訪人群月消費總額中,移動支付的佔比約為八成;四五線城市受訪人群月消費總額中,移動支付的佔比超過九成。假設此支付習慣延續到內地居民在香港的消費,那麼按照移動支付佔信用卡外支出的80%計算,電子錢包的支付比例可以達到32%。

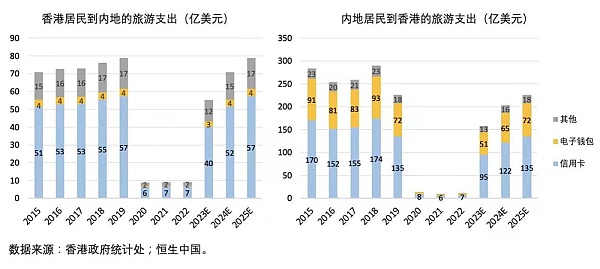

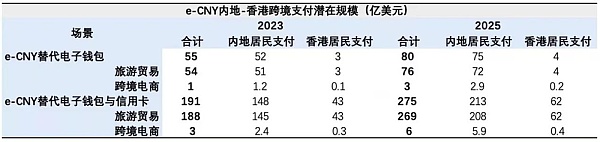

我們假設2023、2024、2025年,雙邊跨境旅遊消費和跨境電商消費分別能夠恢復至疫情前的70%、90%、100%,那麼雙邊旅遊服務貿易規模2023年可達到213億美元,2025年達到304億美元。根據上文測算的支付份額,我們估計2023年,香港居民在內地的信用卡支付規模約為40億美元,電子錢包支付規模3億美元;內地居民在香港的信用卡消費為95億美元,電子錢包消費為51億美元(下圖所示)。

【支付場景二:B2C跨境電商消費】

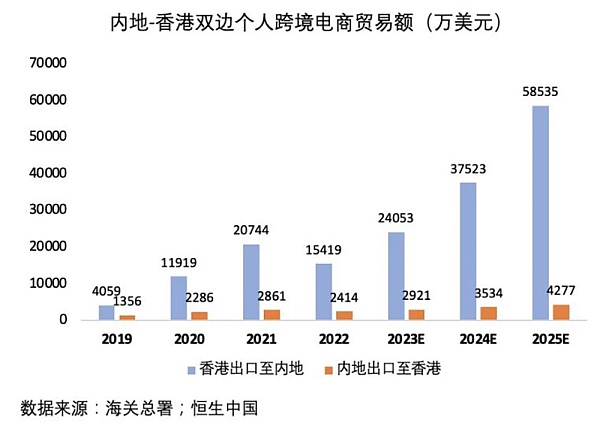

2019-2021年間,香港和內地的雙邊貿易金額增長了3.4倍,2022年有所下滑。跨境電商支付主要使用信用卡和第三方支付平台。根據付款處理公司Worldpay估計,2021年數字錢包超越信用卡成為全球電商銷售的最主要支付方式,交易份額達49%。相較於卡類和第三方支付,由於e-CNY繞過了SWIFT系統,直接由央行數字人民幣平台實施清算,因此能縮短資金結轉鏈條,實現支付即結算,從而降低商戶的結算成本並提高其資金周轉效率。倘若實現e-CNY對這兩種支付方式的替代,那麼到2023年預計雙邊B2C跨境電商支付規模可達到2.7億美元,2025年可達到6.3億美元。

注:假設雙邊個人跨境電商貿易額能保持過去三年56%(香港至內地)和21%(內地至香港)的年平均增速。

綜上,倘若條件成熟時,e-CNY在初始階段實現對電子錢包的替代,那麼兩地居民使用e-CNY進行跨境零售支付的潛在規模在2023年可達55億美元,2025年達80億美元。假如e-CNY支付的便利性提升,能實現替代信用卡支付,那麼2023年跨境零售支付潛在規模可達到191億美元,2025年可達275億美元。 (下圖所示)

e-CNY跨境規模將持續擴張

完善基礎設施對推廣e-CNY至關重要。我們已經看到e-CNY入駐主流第三方支付平台。 2019年3月,港版“支付寶”(Alipay HK)在大灣區的線下掃碼跨境支付功能上線。 2023年1月起,香港市民於深圳可用Alipay HK乘搭地鐵。香港金融管理局也支持用戶在不同銀行和儲值支付運營商之間的實時轉賬。

企業支付是更廣闊的的應用場景。根據2023年2月出台的《深圳市金融科技專項發展規劃(2023-2025年)》,e-CNY的應用場景有望擴展至商貿、投融資等領域。 e-CNY能夠便利貿易結算,並有望通過供應鏈金融等金融服務直接利好小微企業。預期有更多香港銀行將加入數字人民幣的跨境支付試點中。

e-CNY跨境支付的地區範圍將擴大。 2022年10月,多邊央行數字貨幣橋(mBridge)項目完成試點測試,利用多國央行數字貨幣實現企業的跨境交易。參與方包括人民銀行數字貨幣研究所、國際清算銀行(香港)創新中心、香港金融管理局、泰國央行和阿聯酋央行。這將有利於提升貨幣在不同轄區之間的收付效率,儘管相關的治理框架和貨幣主權問題仍在探討中。人民幣國際化是長期動態的進程,e-CNY將為其提供便利。但想要真正提高人民幣的國際地位,最重要的仍然是強大的經濟、穩定的貨幣以及開放的市場。