原文作者:Xangle、CoinMarketCap

原文翻譯:Zen,PANews

PANews 獲得獨家授權並翻譯

文章要點:

整體來看,亞洲強勁的市場增長和以休閒/MMORPG 為中心的遊戲市場的特點為區塊鏈遊戲提供了巨大的潛力。

Web2 遊戲公司進入區塊鏈領域主要原因為確保新的增長引擎和通過代幣籌集新資金。

在經歷 Wemade 以區塊鏈生態 Wemix 為起點,推出的 Mir 4 Global 取得成功後,Com 2 us 等公司正在從 layer-1 基礎層構建自己的區塊鏈生態系統,並力求最大化整個生態系統產生的附加值。

在 3 A 級遊戲 IP 的支持下,遊戲行業的主要參與者對區塊鏈的採用更加保守,最顯著的試驗是遊戲組件的代幣化,例如將其角色、道具等變成NFT。

鑑於傳統遊戲廠商們將在今年發布一系列鏈遊,這將加速區塊鏈遊戲的大規模採用, 2023 年或將實現區塊鏈遊戲的複興。

亞洲,全球遊戲領導者

一個巨大且快速增長的市場

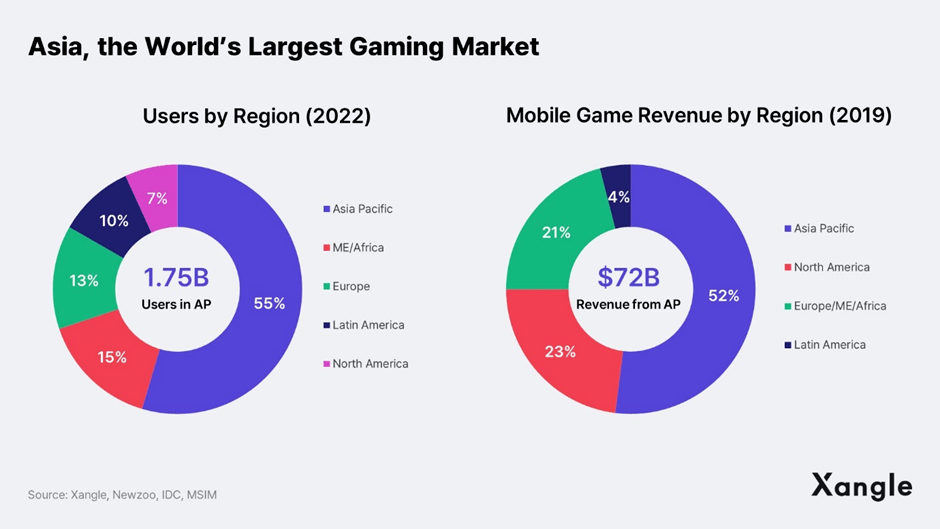

亞洲擁有當今世界上最大的遊戲市場,而且它仍充滿增長潛力,前景廣闊。根據市場研究機構 Newzoo、IDC 等統計,亞太地區在 2022 年擁有 17.5 億遊戲玩家,佔全球總數的55% ;該地區移動遊戲收入在 2019 年達到了 720 億美元,佔2019 年全球年度遊戲收入的52% 。該地區顯著的人均GDP 增長將加快提升其遊戲消費能力,進一步拉高全球遊戲市場份額。所有這些都解釋了,亞洲為何被廣泛認為是未來幾十年推動全球遊戲產業向前發展的驅動力。

三個東亞國家引領遊戲行業

亞洲遊戲市場由中國、日本和韓國這三個東亞國家主導。全球市值前 100 的遊戲公司中,有 62 家來自這三個國家。在中國,遊戲行業由騰訊等大型遊戲公司主導;在韓國和日本,遊戲行業由遊戲開發商和發行商主導。目前除了在禁止加密貨幣的中國,其他地區的遊戲公司都對區塊鏈技術饒有興致,多數都已在進行區塊鏈遊戲項目的開發。下文將解釋每個遊戲公司都是如何將區塊鏈技術應用到他們的遊戲 IP 中。

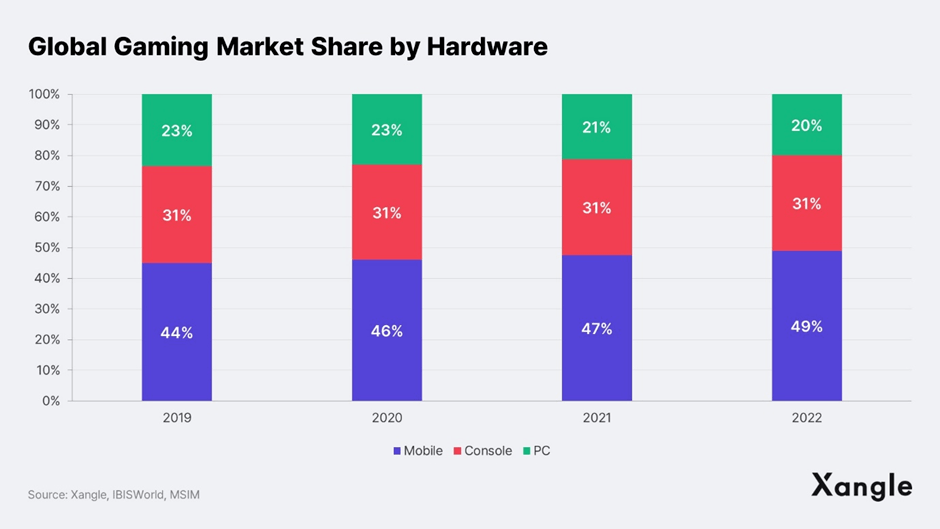

硬件一直是進步的核心。日韓這兩個亞洲遊戲市場的領導者,在上世紀 80 年代最初播下了孵化街機遊戲新產業的種子。後來,他們在新千禧年代的PC 端遊、主機遊戲以及 2010 年後的手機遊戲中蓬勃發展,最終成為當今世界上最大的遊戲市場。近些年,東南亞市場也開始加入其中,在這一部分市場裡,容易上手的手機遊戲往往比 PC 遊戲更受歡迎。

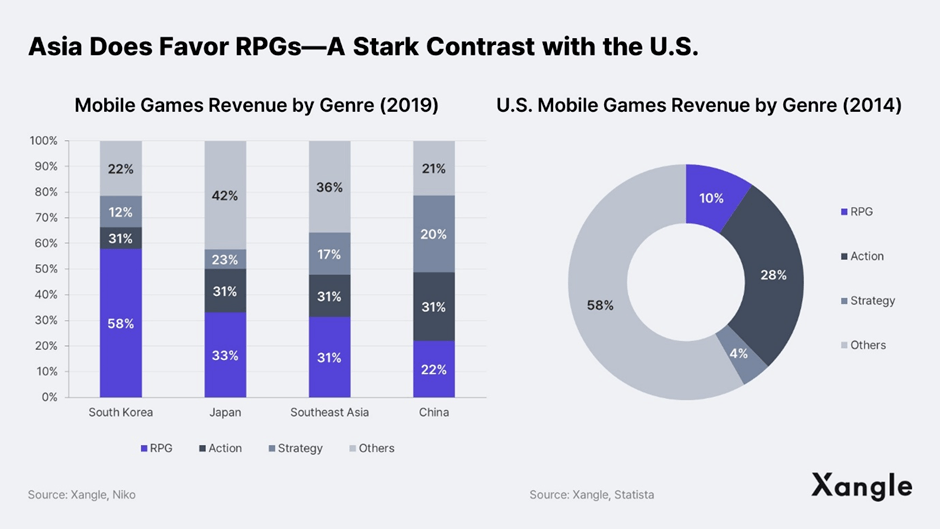

亞洲市場更青睞 RPG 遊戲(Role Playing Games),而美國市場則以策略和動作類游戲為主。與策略、動作類游戲相比,RPG 更適合採用區塊鏈技術,這也是亞洲在增長和創新方面推動區塊鏈遊戲市場的原因。

區塊鏈遊戲在亞洲蓬勃發展的原因

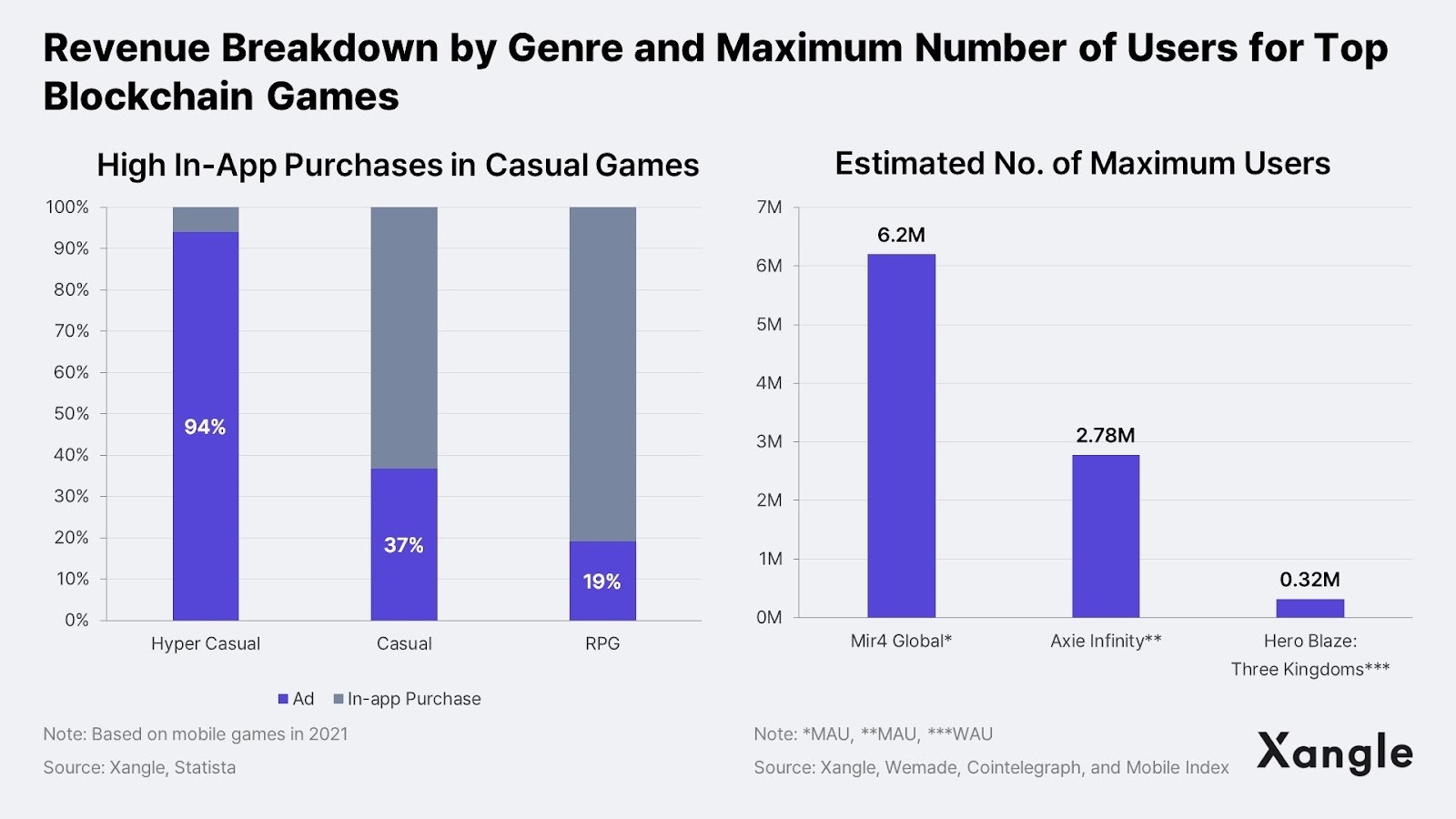

最適合區塊鏈的遊戲類型是 RPG(角色扮演遊戲)和休閒遊戲,前者能夠理解並體現所有權的價值,後者因“輕量”的特點,可完全在區塊鏈上運行。

體現數字資產所有權的價值的 MMORPG

與用戶單方面消費公司提供的內容的其他遊戲類型不同,MMORPG (大型多人在線角色扮演遊戲)是用戶通過在虛擬世界中與大量其他玩家一起玩與互動來擴展和完成內容的遊戲,用戶在遊戲中創建角色,可獲得併擁有虛擬物品。相應的,整個區塊鏈概念的核心正是實現數字資產的所有權,其 NFT 技術在遊戲中的應用能讓用戶實現其資產、物品和角色的轉移,從而使所有權得到充分承認。在此背景下,區塊鏈技術和Web3 哲學也適用於遊戲內獎勵系統,並可按比例補償玩家對生態系統的貢獻。

以 Kakao Games 的MMORPG《ArcheWorld》為例,該遊戲使用了區塊鏈技術,NFT 的應用使得用戶能夠真正擁有資產、物品和角色。用戶通過住房、耕種和交易生產內容,與其他用戶互動,並獲得擴展遊戲的獎勵。這表明該遊戲將用戶視為生態系統的貢獻者或組成部分,應獲得公平的獎勵份額,而不僅僅是消費者。通過這種方式,《ArcheWorld》意在尋求促進生態系統發展的參與方式並改善遊戲體驗。

“輕量級”休閒類游戲

休閒類游戲擁有會話時間短、操作簡單的特點,例如最突出的Candy Crush 和Anipang。由於整體硬件規格相對較低,亞洲歷來更偏愛休閒遊戲。 Hero Blaze: Three Kingdoms 是2021 年圍繞P2E 概念並在韓國以外走紅的遊戲,也是一款休閒RPG 遊戲。目前區塊鏈的可擴展性仍然存在問題,L1 和L2 區塊鏈的可擴展性水平無法處理大型遊戲數千萬筆交易,但已能滿足相對低規格的休閒類游戲需求。與其他類型相比,設計簡單的休閒遊戲需要的交易相對較少,並且可以上鍊。

休閒遊戲收入中廣告收入佔據高比例的特點也與區塊鏈相契合。在遊戲應用啟動或遊戲過程中,廣告通常以橫幅的形式在屏幕頂部或底部出現。 RPG 遊戲意圖讓玩家在遊戲內進行消費支出,而休閒遊戲則試圖吸引盡可能多的用戶,讓他們接觸廣告並向廣告商收取費用——因此,遊戲的次數越多,廣告收入就越高。 Axie Infinity、Hero Blaze:Three Kingdoms 和MIR 4 Global 展示了應用內廣告和區塊鏈遊戲的結合,這些遊戲可以快速在亞洲建立重要的用戶群,從而產生強大的協同效應。

傳統遊戲行業進軍鏈遊市場的出發點

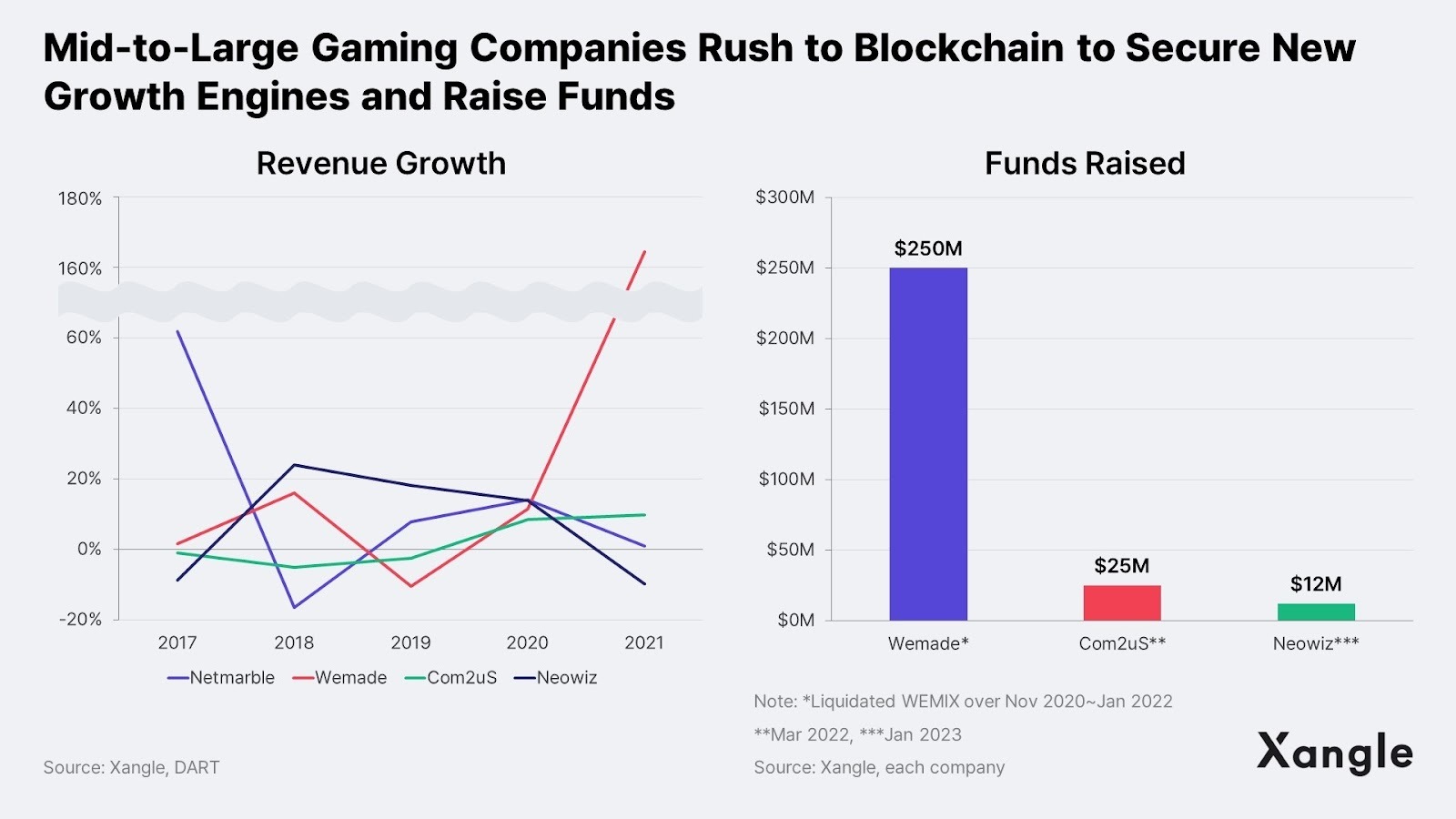

從更實際的意義上講,上述遊戲公司進入區塊鏈遊戲市場主要有兩個原因,即確保新的增長引擎和通過代幣籌集資金。對於需要確保新增長引擎的中小型遊戲公司而言,它們不像已建立起品牌的大遊戲公司那樣,通過其獨特和成熟的 IP 就可獲得穩步上升的營收,因而進入區塊鏈遊戲的新興市場將是一個極具吸引力的選擇。此外,對於這些中小型公司而言,將區塊鏈元素注入其現有IP 的成本遠低於製作AAA 級遊戲,後者需要花費大量資源、時間和高達1 億美元以上的成本。

即使從籌集新資金的角度來看,區塊鏈遊戲也可以作為一種替代方式,為過去將股票IPO 作為其第一籌資來源的Web2 遊戲公司吸引額外資金。遊戲公司已在通過直接在公開市場上出售其代幣或在代幣發布前吸引私人投資來籌集資金,如 Wemade、Com 2 uS 和Neowiz,他們通過其代幣分別籌集了2.5 億美元、 2500 萬美元和1200 萬美元,籌集的資金可用於建立區塊鏈開發人員團隊、構建他們的 layer 1 區塊鏈以及保護新內容IP。

鏈遊戰略一:構建完整的區塊鏈生態系統

MIR 4 Global 發現區塊鏈遊戲的可能性

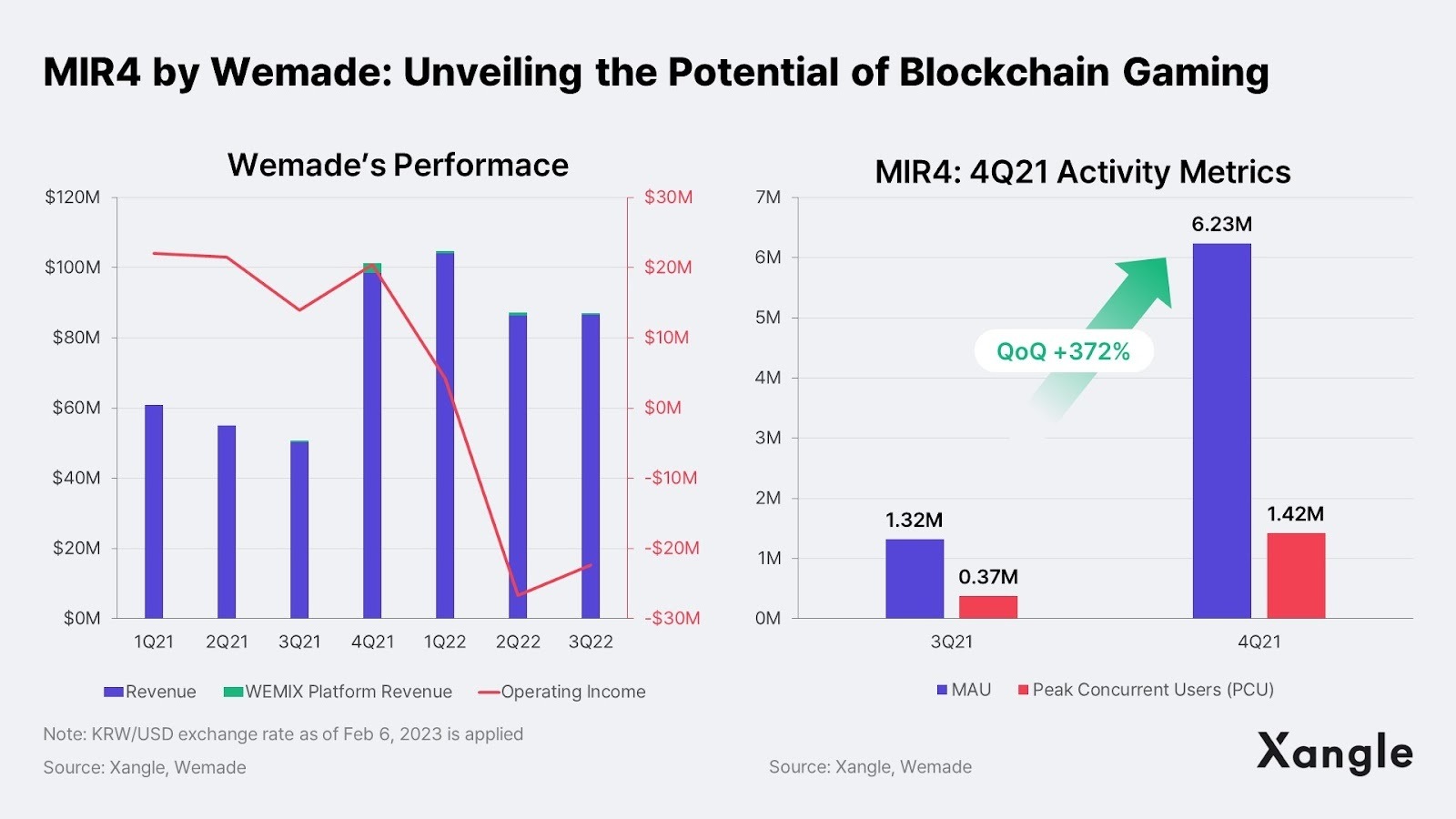

雖然很多P2E項目在經歷短暫的生命週期後就夭折了,但它們成功吸引了海量用戶,展示了區塊鏈遊戲的潛力。這足以吸引各種公司開始構建具有區塊鏈元素的遊戲,主要由需要新增長引擎以擺脫髮展停滯的中小型Web2 遊戲公司領導,韓國的Wemade 就是一個主要例子。 2021 年第 3 季度,Wemade 基於現有 IP “MIR”系列推出了一款具有P2E元素的新遊戲《MIR 4 Global》,使得 Wemade 第四季度的銷售額環比增長近兩倍。它成為推動其他Web2 遊戲公司(如Netmarble、Com 2 uS 和Neowiz)進入區塊鏈遊戲行業的成功案例。

Wemade:韓國區塊鏈遊戲領導者

Wemade 成立於2000 年,是一家韓國遊戲公司,市值20 億美元,擁有熱門遊戲IP“熱血傳奇”。 WeMade 從2015 年到2020 年平均年收入達到1 億美元。 2021 年,由於其基於區塊鏈項目“Wemix”的區塊鏈遊戲“Mir 4 Global”的成功,使得公司收入大幅增長至3 億美元。與 Axie Infinity 類似,《Mir 4 Global》具有很強的P2E特性,在菲律賓、泰國等亞洲國家獲得了用戶的喜愛。該遊戲創下了140 萬的並髮用戶數和620 萬月活躍用戶的記錄,為WeMade 的增長做出了貢獻。

Mir 4 Global 的成功可歸因於以下幾個因素:

借力熱門遊戲 IP《熱血傳奇》

在加密貨幣牛市期間引入遊戲賺錢(P2E) 機制

以低交易費用提供用戶友好的服務

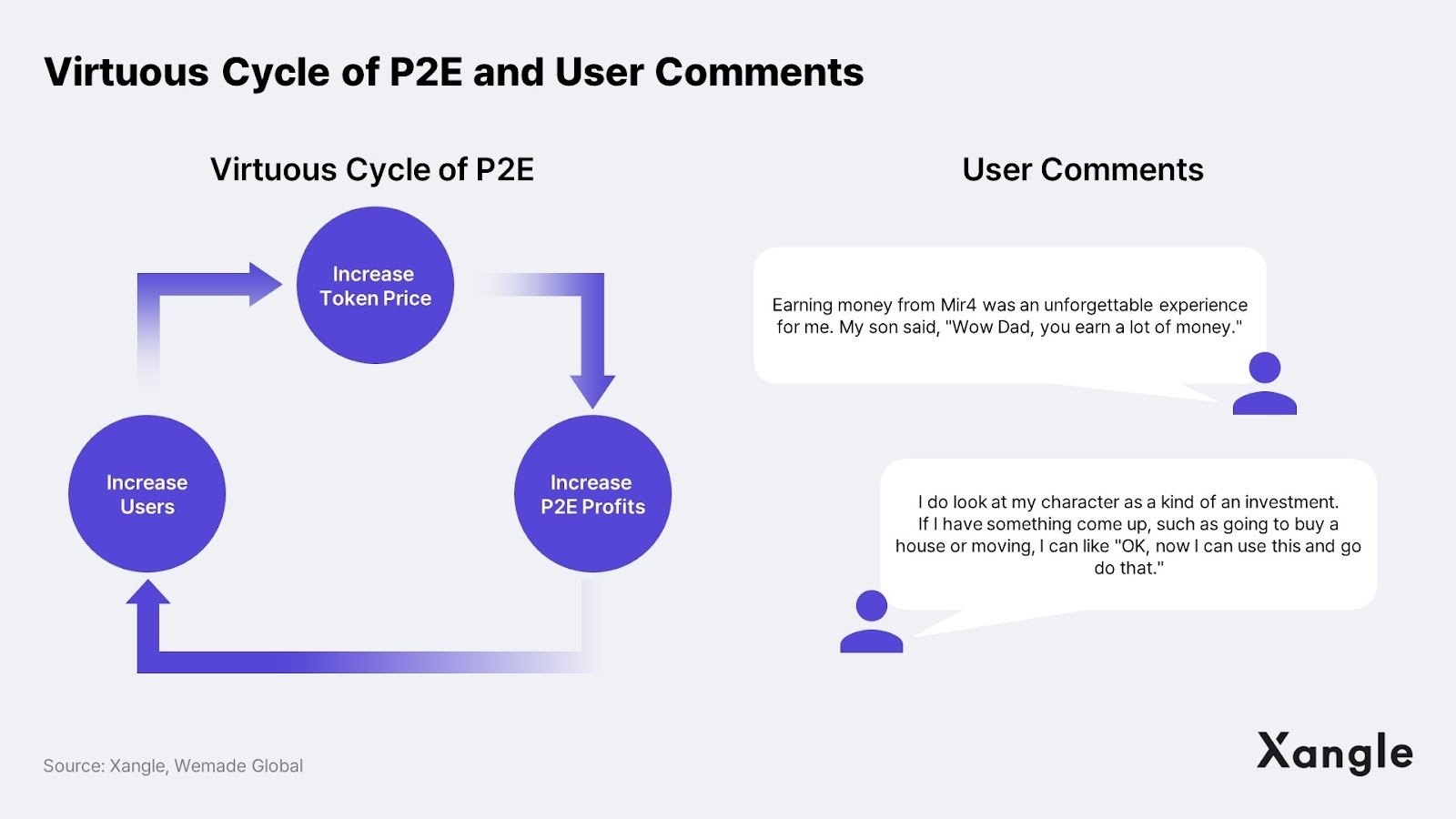

通過使用“熱血傳奇”IP,與現有的Web3 原生區塊鏈遊戲相比,Mir 4 Global 能夠提供具有競爭元素的遊戲,例如故事情節和圖像。在加密牛市期間發布遊戲也為Mir 4 Global 和Wemix 提供了有利的環境,導致代幣價格上漲,P2E 利潤增加,用戶更多,最終代幣價格呈現上漲的正循環。此外,利用Klaytn 的側鏈允許用戶以較低的費用使用區塊鏈基礎設施,Wemix 能夠避免Axie 過去經歷的高額 Gas 費用。

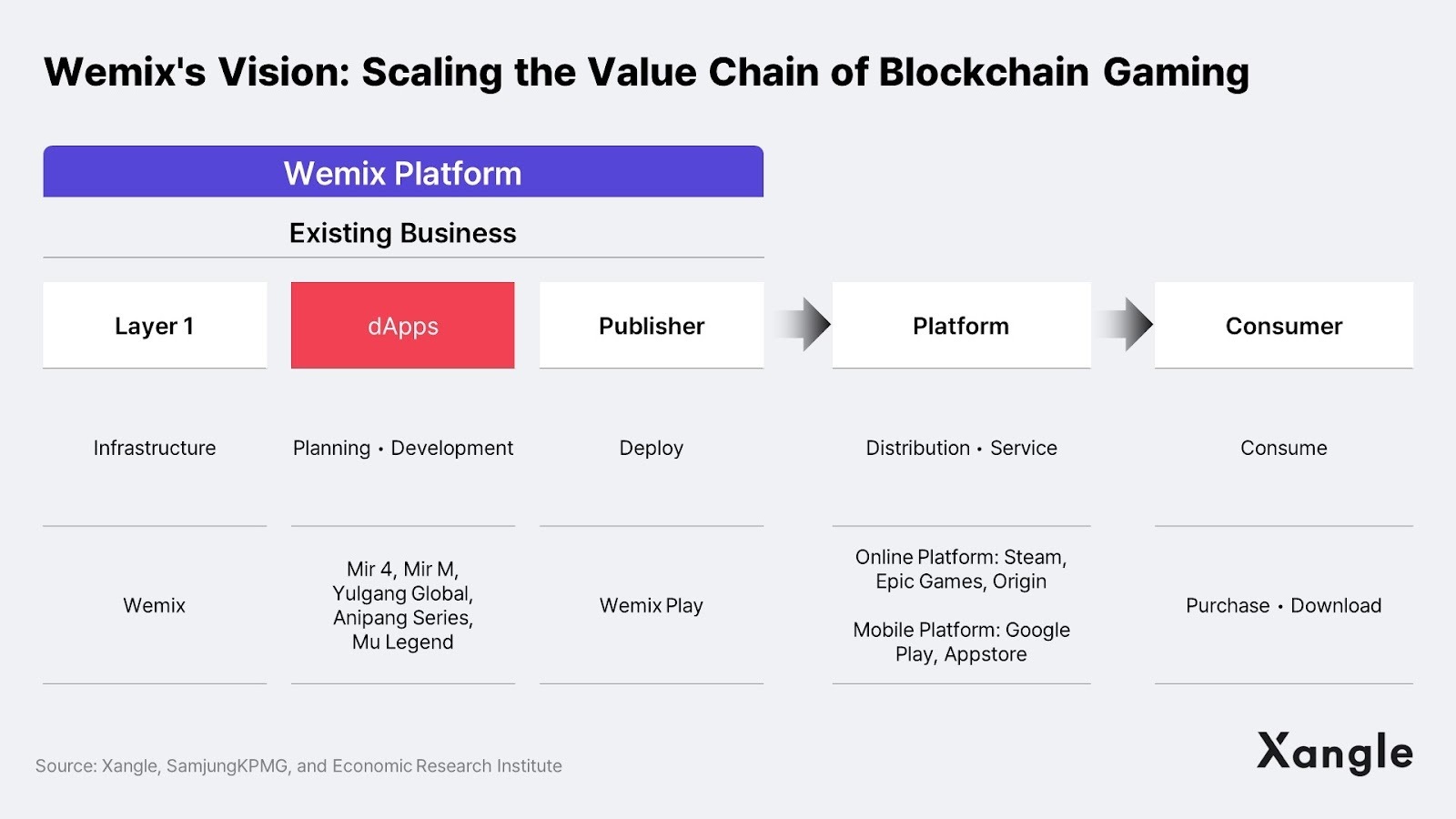

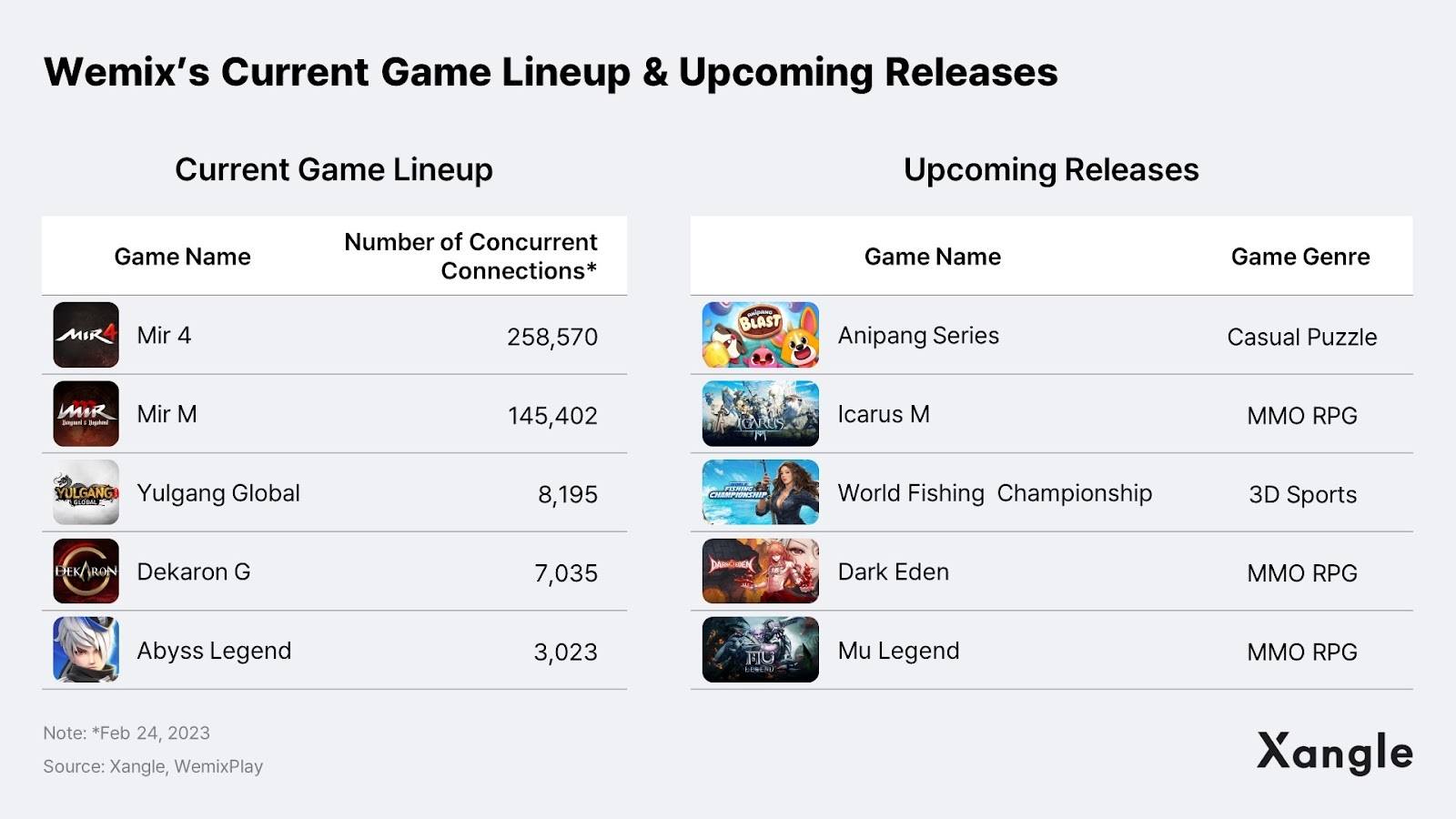

與Axie Infinity 等其他P2E 遊戲類似,隨著其治理代幣WEMIX 的價格見頂並開始回落,Mir 4 Global 的遊戲週期開始下降。作為回應,WeMade 將其戰略從單純的dApp 遊戲開發商轉變為推出自己的名為“WEMIX Chain”的第1 層區塊鏈,該區塊鏈從以太坊分叉出來並構建了一個完整的區塊鏈生態系統。該公司現在計劃將其其他主要遊戲IP,如“AniPang”、“Mir M”和“Icarus M”加入“WEMIX Chain”,創建WEMIX 區塊鏈生態系統,而不是在Klaytn 上以側鏈形式開發區塊鏈遊戲。

WeMade 推出自己的鏈有幾個原因,但最重要的是最大化跨區塊鏈產生的附加值。在使用Klaytn L1 基礎設施時,必須向Klaytn 支付區塊鏈費用,並且必須將代幣交易所等交易產生的收入支付給其他DEX 和NFT 市場。但是,隨著“WEMIX Chain”(Layer 1 )、“Wemix Play”(遊戲平台)、“Wemix.Fi”(DeFi 服務)和“Wemix Dollar”(穩定幣)的推出,Wemix 現在可以直接運營和擴展其整個區塊鏈生態系統。

WeMix Play 目前提供23 款遊戲,包括基於《熱血傳奇》的Mir 4 Global 和Mir M。這些遊戲目前分別擁有30 萬和15 萬並髮用戶,與Web3 原生遊戲相比是一個可觀的數字。雖然目前加上計劃發布的遊戲數量才共有34 款,與最初的100 款上線目標相去甚遠,但WeMix 正準備發布來自Web2 的熱門IP,例如《Anipang》《Mu Legends》和《Icarus M》。這些遊戲的發布有望進一步鞏固WeMix 作為區塊鏈遊戲平台的地位。

Netmarble 將區塊鏈技術融入其核心 IP

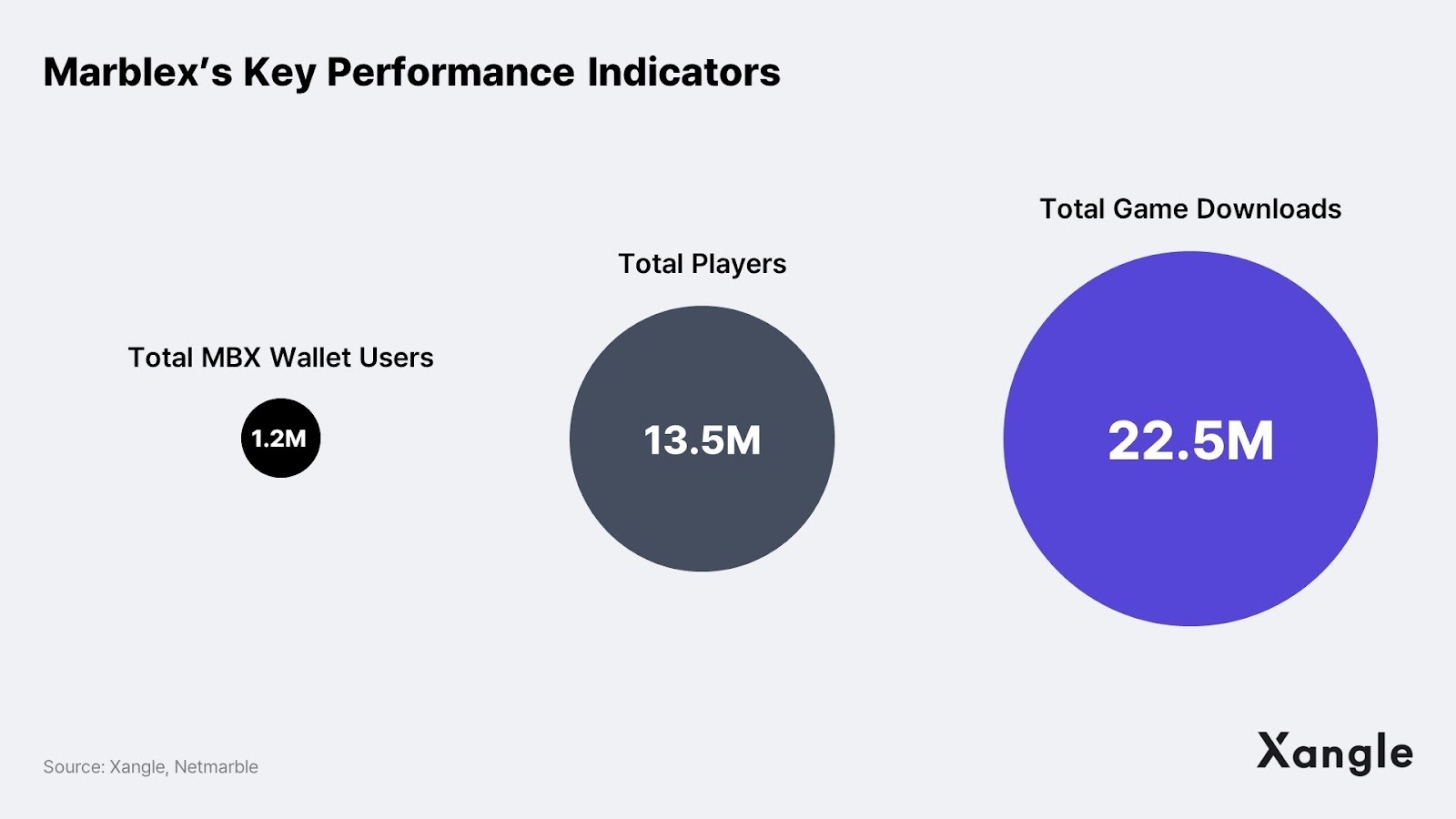

Netmarble 是一家大型韓國遊戲公司,成立於2000 年,市值為 40 億美元。公司擁有《Seven Knights》《Let’s Get Rich》等熱門遊戲 IP。作為其新增長戰略的一部分,Netmarble 選擇了區塊鏈作為新的增長引擎,通過基於 Klaytn(即將擴展到以 BNB 鍊為首的多鏈)GameFi 為導向的平台,以雙軌方式進入區塊鏈市場 Marblex 和基於BSC 的娛樂導向平台FNCY。 Marblex 在2022 年推出了三款區塊鏈遊戲,創造了1300 萬用戶和2250 萬遊戲下載量的驚人記錄。該平台將在2023 年實現又一次飛躍,推出一款利用其核心IP“Let’s Get Rich”的遊戲。

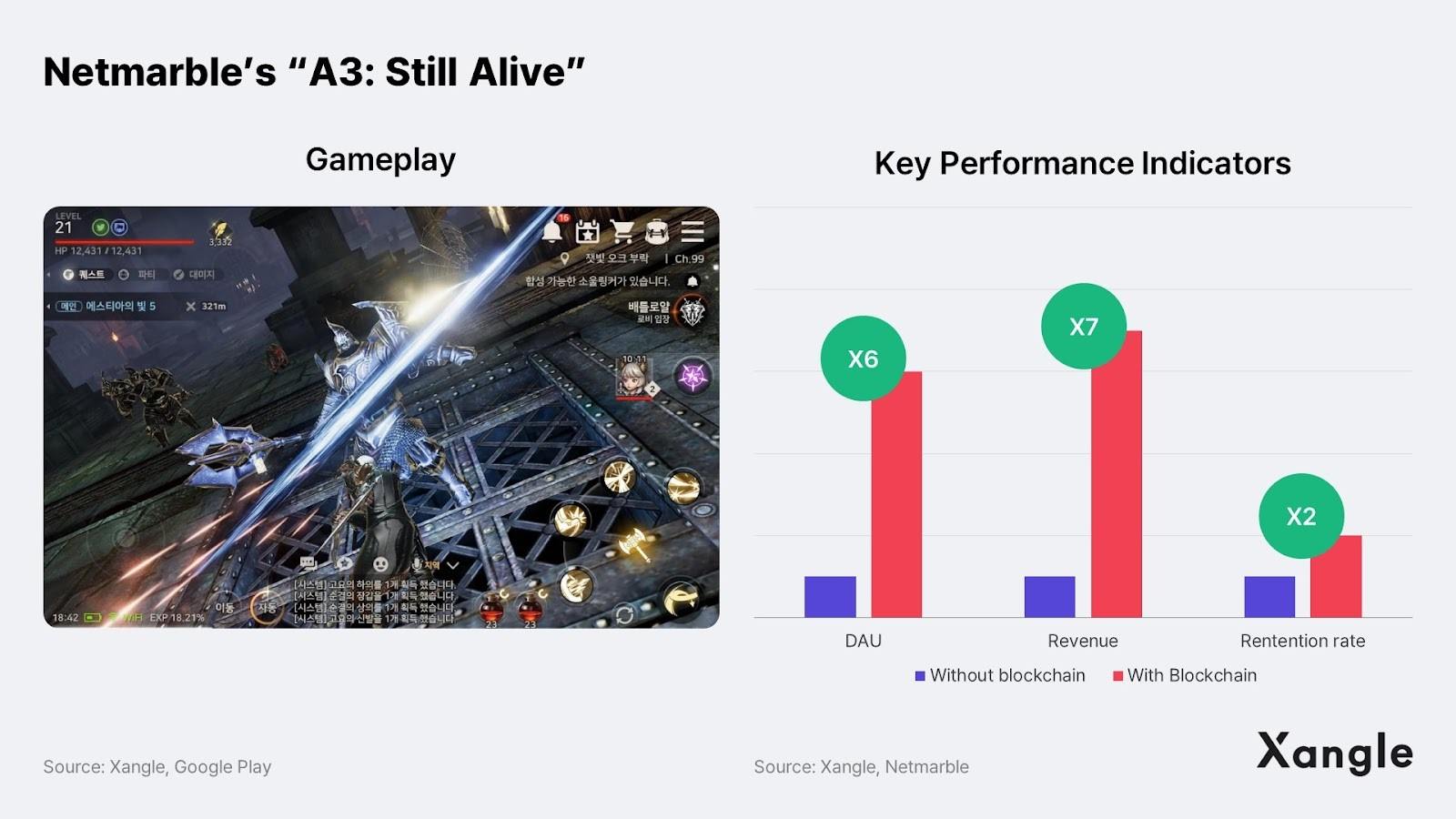

2022 年,Netmarble 推出了三款利用其 IP 的區塊鏈遊戲,分別是《A 3 :Still Alive》,《Ni no Kuni:Cross Worlds》和《King of Fighters:Arena》。 “A 3 ”是一款MMORPG 遊戲,在採用區塊鏈技術後,收入增長了7 倍,DAU 增長了6 倍,留存率增長了2 倍以上。這是通過為用戶提供激勵以及通過遊戲來挖掘MBX 代幣來實現的,是只有區塊鏈遊戲才能提供的獨特功能。

另一款大型多人在線角色扮演遊戲“Ni no Kuni”是去年最賺錢的移動區塊鏈遊戲,超過“Mir 4 Global”,在包括美國在內的27 個國家/地區的兩個應用市場中均進入前10 名。該遊戲的 30 天留存率呈現提升(+ 4% ),並保持著穩定的代幣價格,與開采的遊戲代幣數量相比,遊戲內銷毀率為95% 。可持續的代幣經濟學問題已被確定為第一代區塊鏈遊戲發展的製約因素,而“Ni no Kuni”通過將堅實的遊戲內容與只能在區塊鏈遊戲中實現的代幣池相結合,提供了解決方案,展示了區塊鏈遊戲的潛在可持續性。

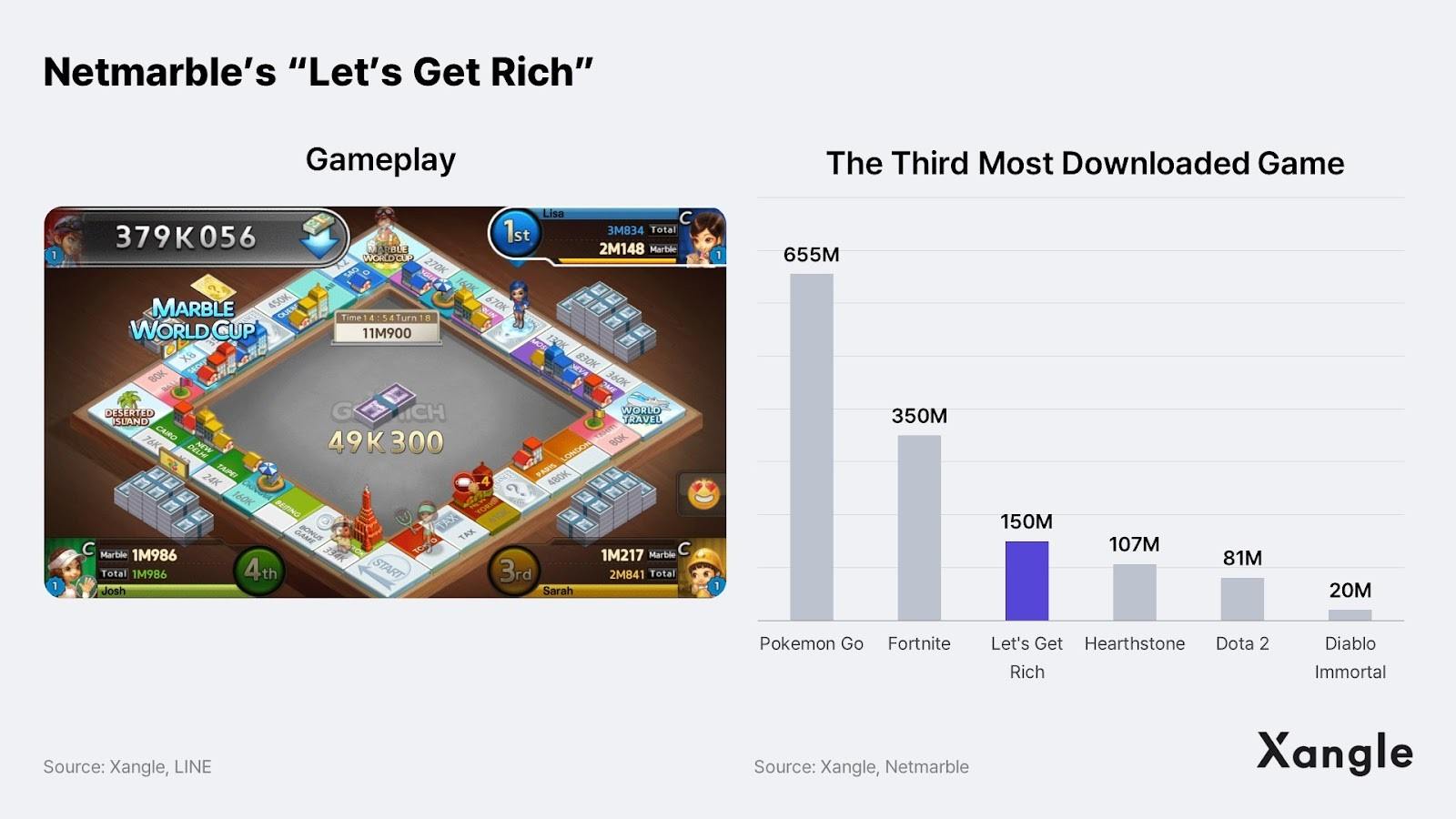

Netmarble 計劃於今年第二季度推出《Meta World: My City》,該遊戲採用了全球累計下載量達1.5 億的“Let’s Get Rich”IP。其將棋盤遊戲與房地產元宇宙相結合,玩家可以將土地和建築物作為NFT 進行交易,並通過房地產投資以遊戲代幣的形式獲得收益,類似於韓國人氣手游《Blue Marble》。區別於現有的Web3 房地產遊戲僅允許用戶購買房地產,“Meta World”基於已建立全球知名度的IP,並且提供獨特的內容,有望獲得成功。

當其他一些大型遊戲公司因擔心損害其IP 而對整合區塊鏈技術猶豫不決時,Netmarble 通過利用其核心IP 走了一條不同的路線,並在去年發布的三款區塊鏈遊戲中取得了不錯的成績。 Netmarble 打算通過發行第三方遊戲來擴大其作為區塊鏈遊戲發行商的影響力,鑑於Netmarble 強大的發行能力,人們對其這方面的業務寄予很高的期望。 Netmarble 通過大膽嘗試和反複試驗,開發出自己的區塊鏈遊戲設計訣竅和成功公式,將其定位為區塊鏈遊戲市場的潛在領先公司。

Com 2 uS :構建XPLA,Cosmos 生態系統的殺手級內容候選者

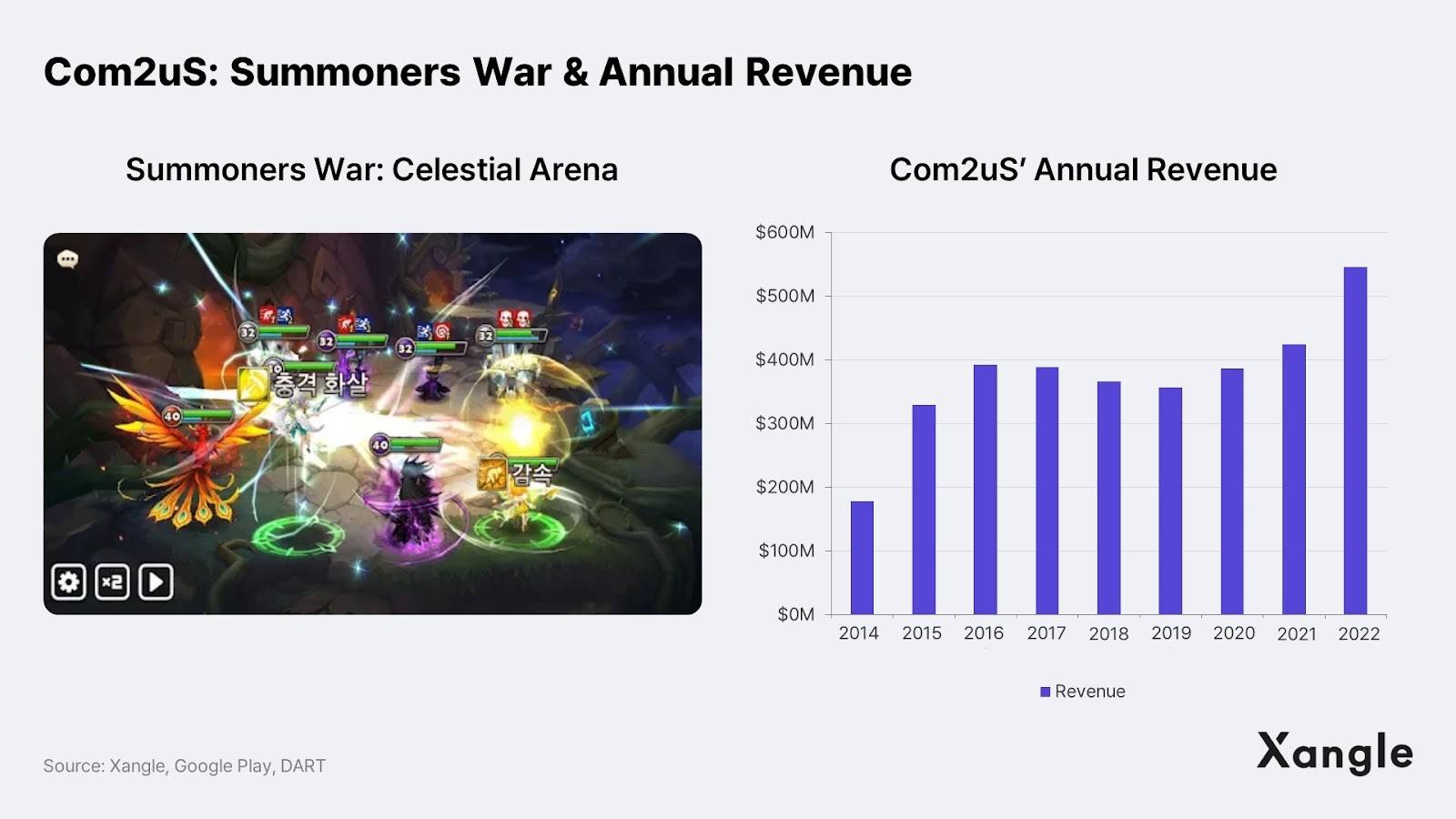

XPLA 是一個使用 CosmosSDK 區塊鏈,由韓國中型遊戲公司Com 2 uS 開發的遊戲平台。 Com 2 uS 成立於2007 年,是一家主要開發休閒手游的公司,隨著2010 年代智能手機的出現,手游行業大幅增長,它成長為一家中型遊戲公司。尤其是 Com 2 uS 於2014 年發布的手游 IP《Summoner’s War》在全球範圍內大受歡迎,將公司的銷售額提升至5 億美元,市值提升至10 億美元。

鑑於Com 2 us 在遊戲行業發生向移動設備的關鍵轉變時保持領先地位的出色業績,該公司似乎已經在當前向區塊鍊和Web3 的過渡中發現了機會。在區塊鏈的眾多元素中,Com 2 us 一直專注於將“所有權”轉移給用戶。從這個意義上說,其區塊鏈整合的首選遊戲類型是用戶能在遊戲中保有資產的 RPG 遊戲,以及遊戲經濟相對容易建立的休閒遊戲。

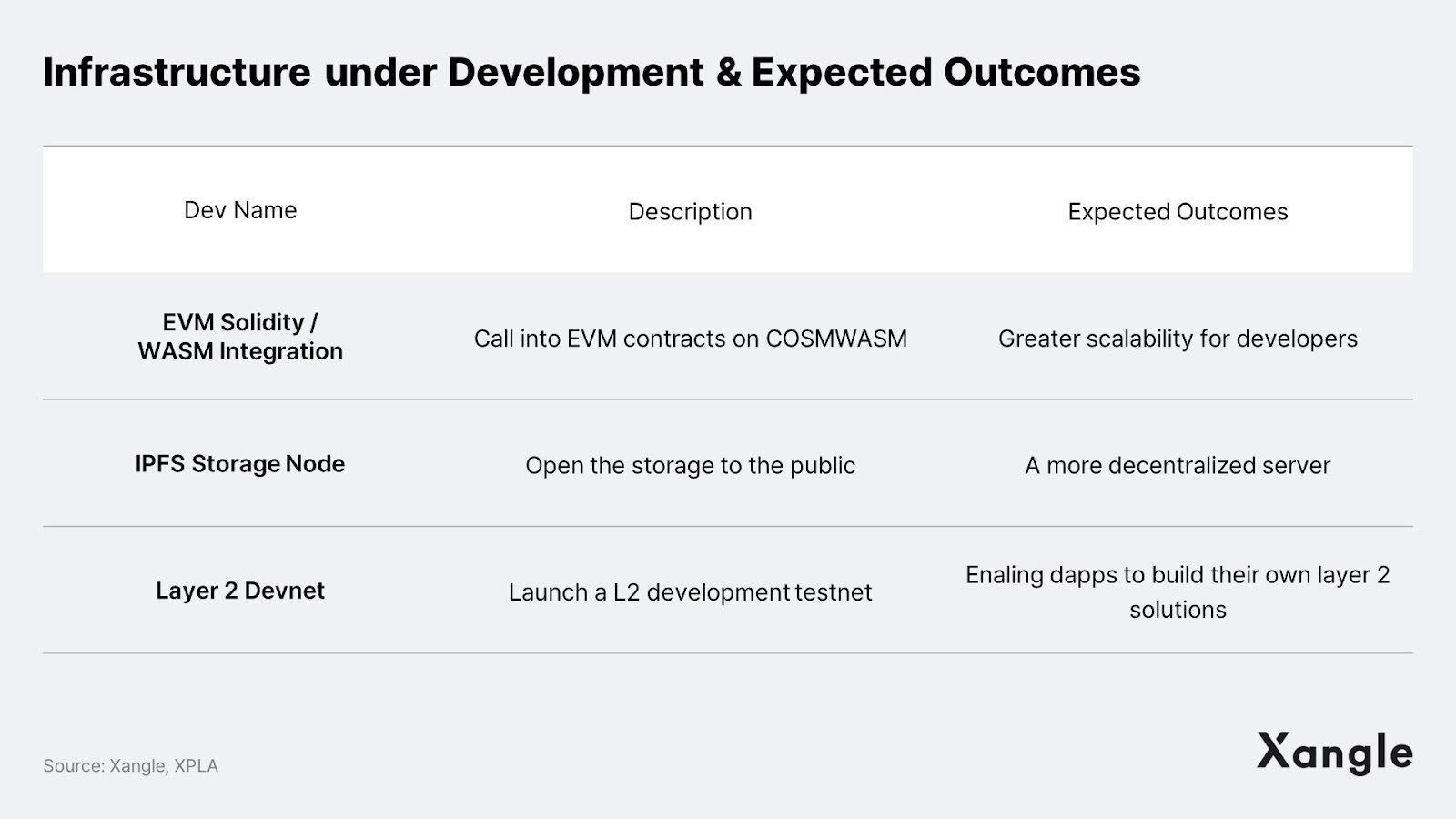

Com 2 us 的Web3 戰略可以分為兩部分:一是推動基於Cosmos 的Layer 1 生態系統的增長,以及將自己的內容納入XPLA。儘管在去年Terra 和FTX 垮台後,該戰略的前一部分在總體路線圖時間表上有所延遲,但預計開發人員的基礎設施(例如EVM 兼容性、Solidity-CosmWasm 集成和Layer 2 解決方案開發)將於今年年底完成。

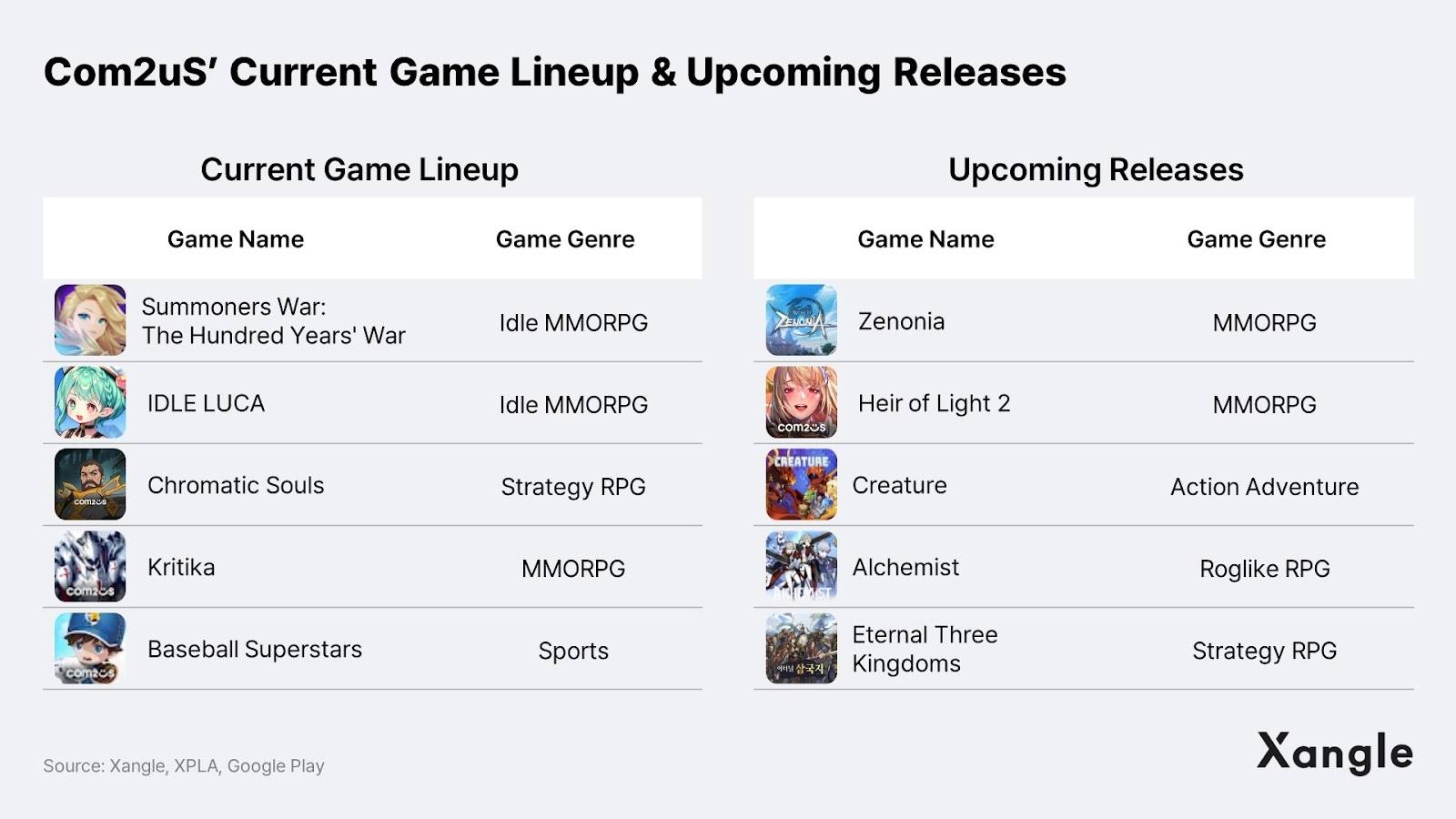

至於後半部分的策略,今年上線 XPLA 的 dApp 陣容已經在一定程度上被勾勒出來。 Com 2 us 計劃於今年第三季度推出 Chronicle 的區塊鏈版本,該遊戲屬於過去八年累計收入達 30 億美元的《Summoner’s War》的IP 之一,以及還將在今年上半年上線《Minigame Heaven》等三四款休閒遊戲。這使我們相信,在內容嚴重短缺的Cosmos 生態系統中,XPLA 將有可能成為殺手級遊戲內容平台。尤其考慮到為了在日益激烈的Layer 1 競爭中生存下來,該公司計劃最大化自己的IP 內容,並正在為外部dApp 載入所需的基礎設施制定路線圖,例如,XATP 引入、增強的EVM 兼容性、IPFS 存儲節點,Layer 2 支持等。

不過,在以太坊L2 已成為主流開發選擇的情況下,選擇Cosmos 生態系統仍是一個挑戰。 Cosmos 生態系統可能需要比以太坊生態系統更多的基礎設施開發,從而構成資源池碎片化的風險。不過,XPLA 可能很難滿足希望在本機 rollup 或鏈上開發服務的開發人員的需求,這進一步增加了維護基礎設施的成本。此外,區塊鏈技術的採用仍缺乏切實成果,這會是遊戲開發商今年在網絡上啟動項目時所面臨的一項艱鉅任務。

鏈遊戰略二:在選定的遊戲IP 上測試區塊鏈

在大中型遊戲公司大力引領韓國區塊鏈遊戲生態系統形成的同時,大型Web2 遊戲公司對區塊鏈技術的整合採取了更加謹慎的態度。有人指出,這種沉默歸結於:與大型遊戲公司的銷售額相比,區塊鏈市場的規模要小得以及遊戲廠商的核心 IP 可能因區塊鏈戰略而受到損害。

NEXON: 讓《MapleStory》成為一個30 年的區塊鏈遊戲

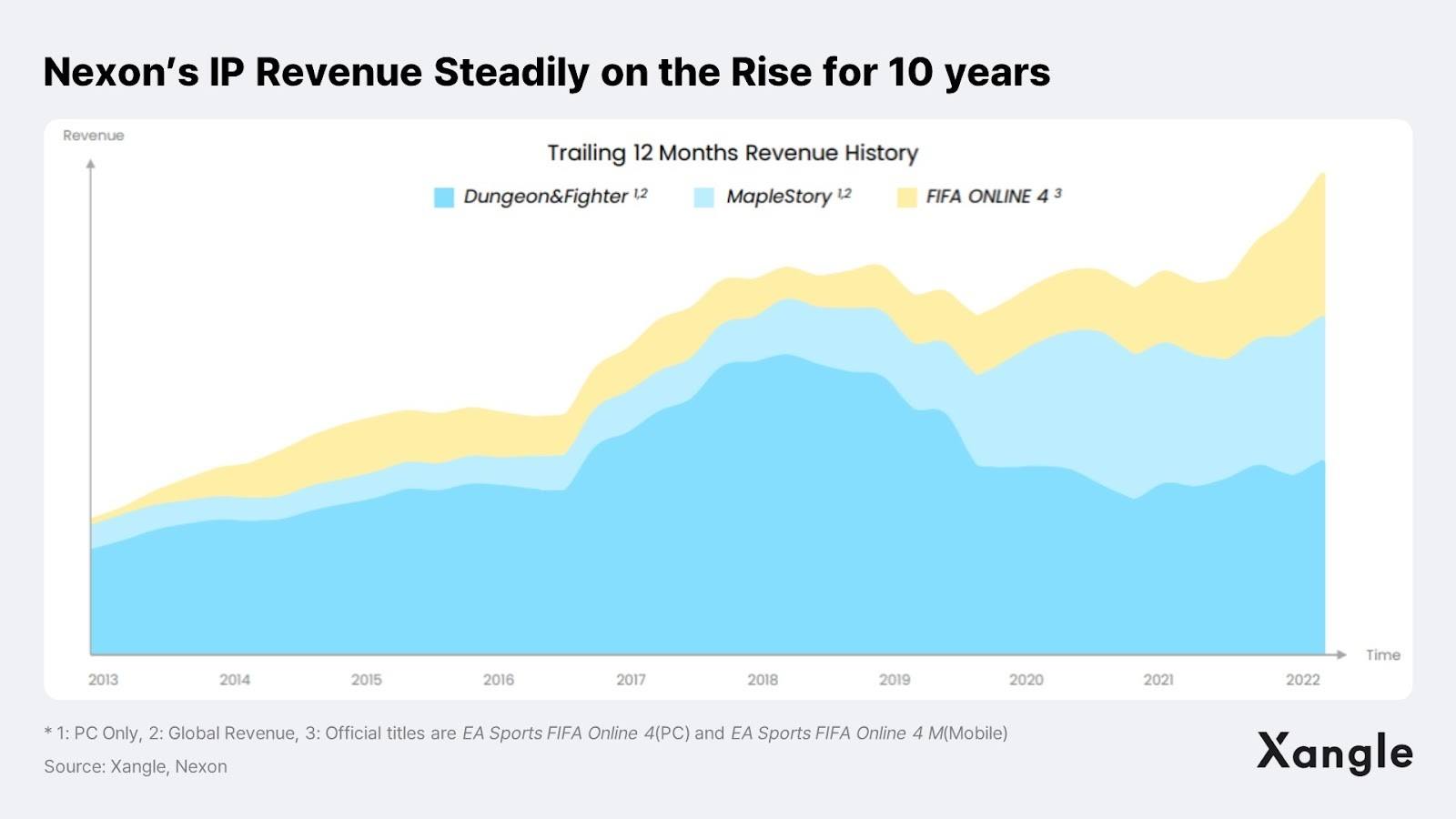

去年夏天,在Xangle Adoption 會議的第一場會議上,Nexon 首席運營官Kang Dae-hyun 在演講中將Nexon 描述為“一家讓不可持續的遊戲可持續發展的公司”。事實上,Nexon 的遊戲IP《Dungeon & Fighter》 和《MapleStory》分別有17 年和20 年的歷史,這兩個 IP 收入占公司年收入30 億美元的近一半,並仍在穩步增長。 Nexon 顯然是一家專注於創造可持續且長期存在的遊戲的重量級遊戲公司。

Nexon 的區塊鏈戰略是嘗試將區塊鏈技術整合到服務中,但不會對整個企業產生影響。公司將測試這是否會增加用戶數量或延長游戲壽命。特別是Nexon 計劃推出的帶有區塊鏈元素的《MapleStory N World》,是一個以“讓成功的遊戲更具可持續性”為明確目標的項目。為此,該公司決定放棄它曾經試圖控制的領域。最值得注意的是,其計劃將“任務”等各種遊戲元素去中心化,以建立一個遊戲創作者生態系統,並使用戶能夠在區塊鏈生態系統中玩原生的內容。

區塊鏈技術(特別是NFT)和代幣經濟學將被用作支持這種自我維持生態系統形成的手段。據報導,MapleStory N 計劃在2023 年的某個時候推出。如果MapleStory 採用區塊鏈在遊戲中成功推動了創建一個創作者生態系統,從而增加遊戲的生命週期和收入,那麼對於那些在是否採用區塊鏈的問題上而猶豫不決的遊戲公司來說,這將起到引導作用。

Kakao Games:在區塊鏈遊戲平台 BORA 融入新 IP

Kakao Games 是韓國科技巨頭Kakao 旗下市值為 30 億的遊戲部門,其最初通過利用 Kakao 的移動消息應用程序KakaoTalk (市場份額達到95% )作為平台,並通過以流行的Kakao Friends 角色為賣點的休閒手機遊戲,實現了高銷量增長。如今,Kakao Games 已成功擴展到多種類型,例如MMORPG 和模擬遊戲,年收入達9 億美元。

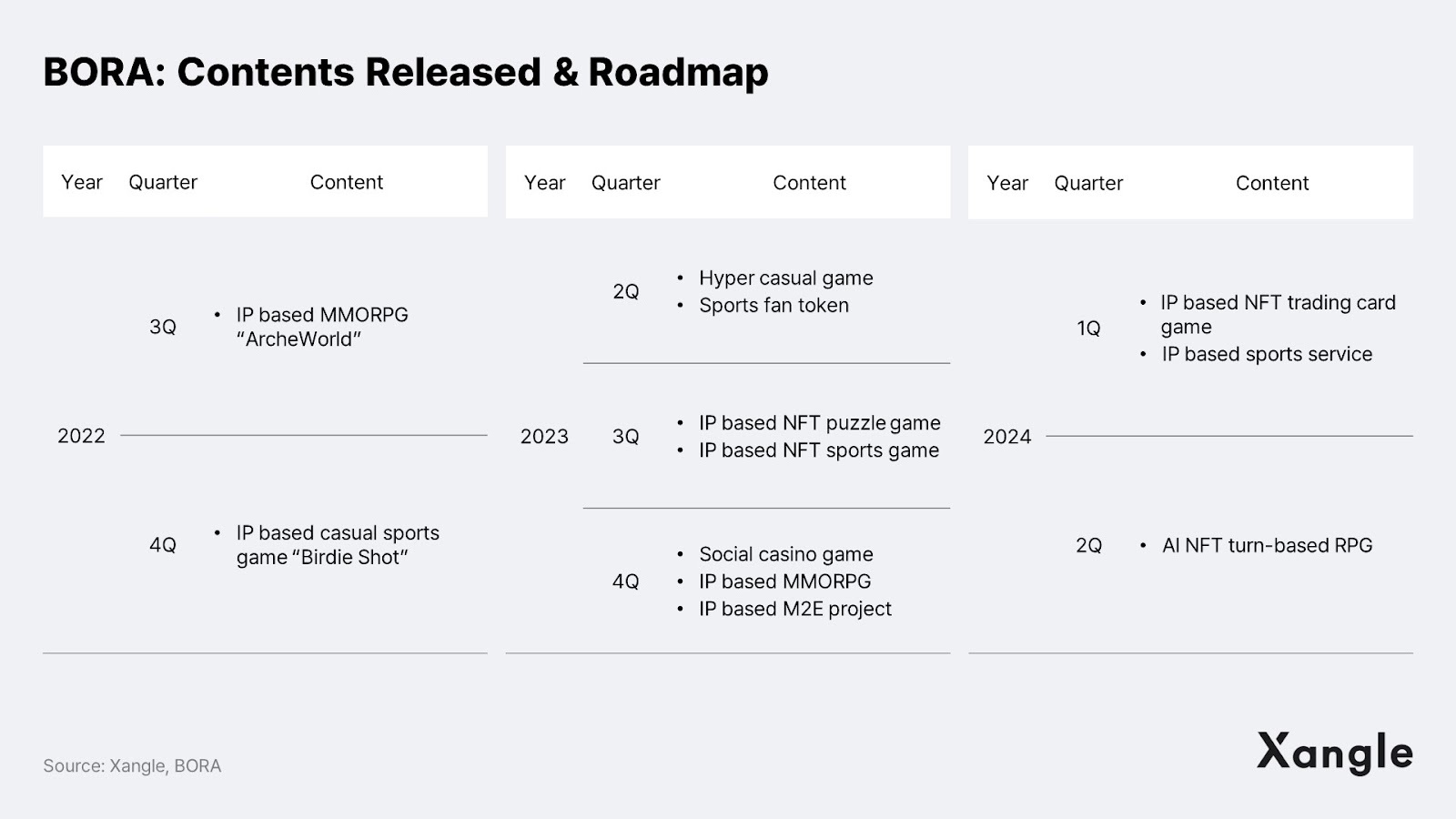

作為其新業務組合的一部分,Kakao Games 運營基於跨鏈的區塊鏈遊戲平台BORA。 2022 年,BORA 分別以《ArcheAge》和 Kakao Friends 的 IP 為主題,推出 MMORPG《ArcheWorld》和休閒體育遊戲《Birdie Shot》。在測試了區塊鏈技術在兩種截然不同的遊戲類型中的應用後,BORA 得出結論,遊戲經濟相對容易設計和修改的休閒遊戲與區塊鏈具有更好的協同作用。從2023 年第二季度推出超休閒遊戲開始,BORA 將在2023 年第二季度至2024 年第一季度推出各種類型的休閒遊戲,包括益智、體育和社交賭場遊戲。

對於Kakao Games 來說, 2023 年將是在休閒遊戲中引入和測試各種代幣經濟學以最終確定成功的代幣經濟學模型的一年。 Kakao Games 只有找到自己的出路,證明一個可持續的模式,才能更積極、大膽地將區塊鏈應用到旗下的大 IP 中。

Square Enix – 首款區塊鏈遊戲《Symbiogenesis》即將推出

Square Enix 是一家領先的日本遊戲公司,其核心IP 最突出的包括《Final Fantasy》(最終幻想)和《Dragon Quest》(勇者鬥惡龍)。與過去該公司利用其核心IP 生產主機遊戲系列不同,它已成功轉型至移動端,其移動遊戲收入現已佔遊戲總收入的一半即是證明。在成功轉向移動端之後,Square Enix 最近提出將區塊鏈遊戲作為中長期增長戰略。在2023 年的新年致辭中,Square Enix 首席執行官松田洋介(Yosuke Matsuda)強調了區塊鏈遊戲的增長潛力——脫離了遊戲公司單方面提供遊戲的動力,並促進了遊戲內用戶驅動的增長。

目前正在開發中的《Symbiogenesis》體現了這一願景,其有望成為 Square Enix 推出的首款全新區塊鏈遊戲。目前透露細節仍然很少,只知道 Symbiogenesis 將在Polygon 區塊鏈上啟動,以及其將是一款基於10, 000 個NFT 並擁有自己宇宙的NFT 遊戲。儘管區塊鏈在其旗艦IP“最終幻想”和“勇者鬥惡龍”中的部署尚未敲定,但新年消息似乎預示著可能會從《Symbiogenesis》開始開發和發行更多區塊鏈遊戲。

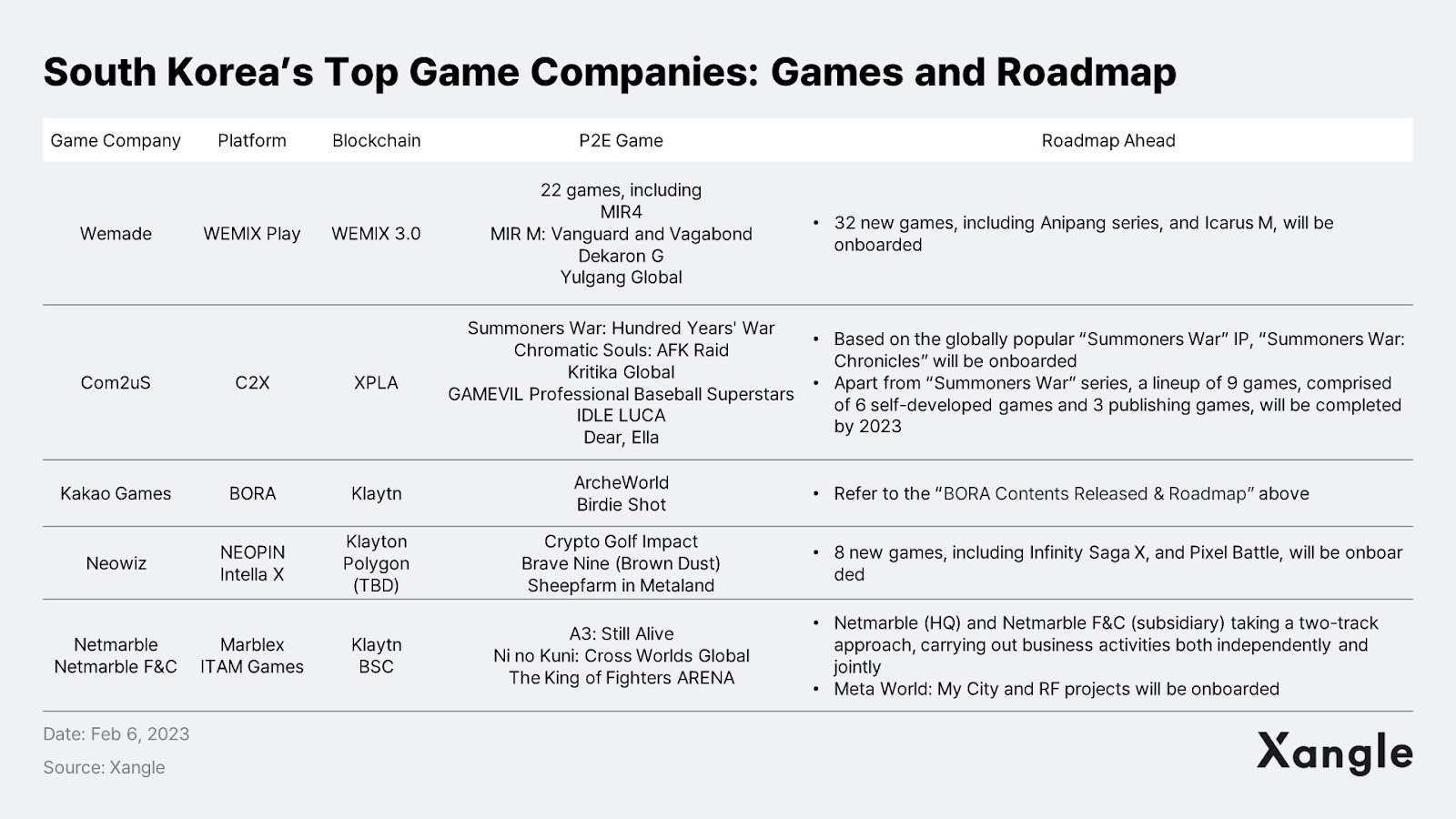

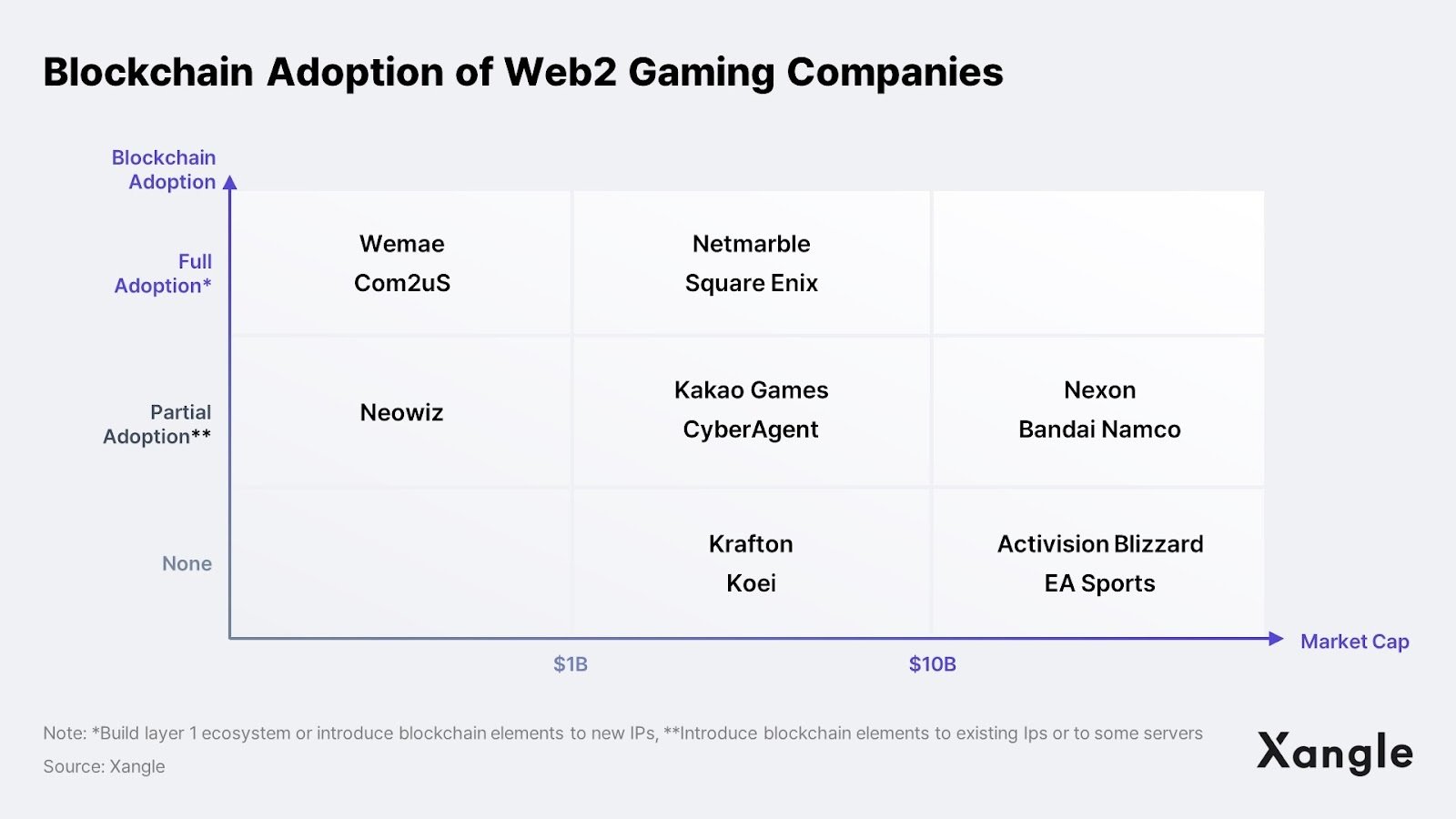

在全球100 強遊戲公司中,約70% 位於亞洲。我們調查了這些公司,以分析他們的區塊鏈採用計劃。結果表明,韓國遊戲公司處於開發區塊鏈遊戲的最前沿。 (請參閱下表。)

日本的遊戲公司雖然起步較晚,但他們擁抱區塊鏈技術的立場與韓國公司並無太大區別。雖然沒有遊戲公司專門從事區塊鏈 Layer 1 業務,但日本遊戲行業的許多主要品牌,包括世嘉(SEGA)和萬代南夢宮(Bandai Namco),都通過作為遊戲公鏈 Oasys 的驗證者間接參與了Layer 1 業務。萬代南夢宮還宣布計劃通過投資區塊鏈初創公司將其獨特的IP 與其粉絲聯繫起來。作為這一規劃的第一步,萬代南夢宮投資了區塊鏈遊戲開發商Gangbusters Ltd.。

其他大公司不願選擇區塊鏈的原因

市場仍舊太小且擔心知識產權可能受到損害

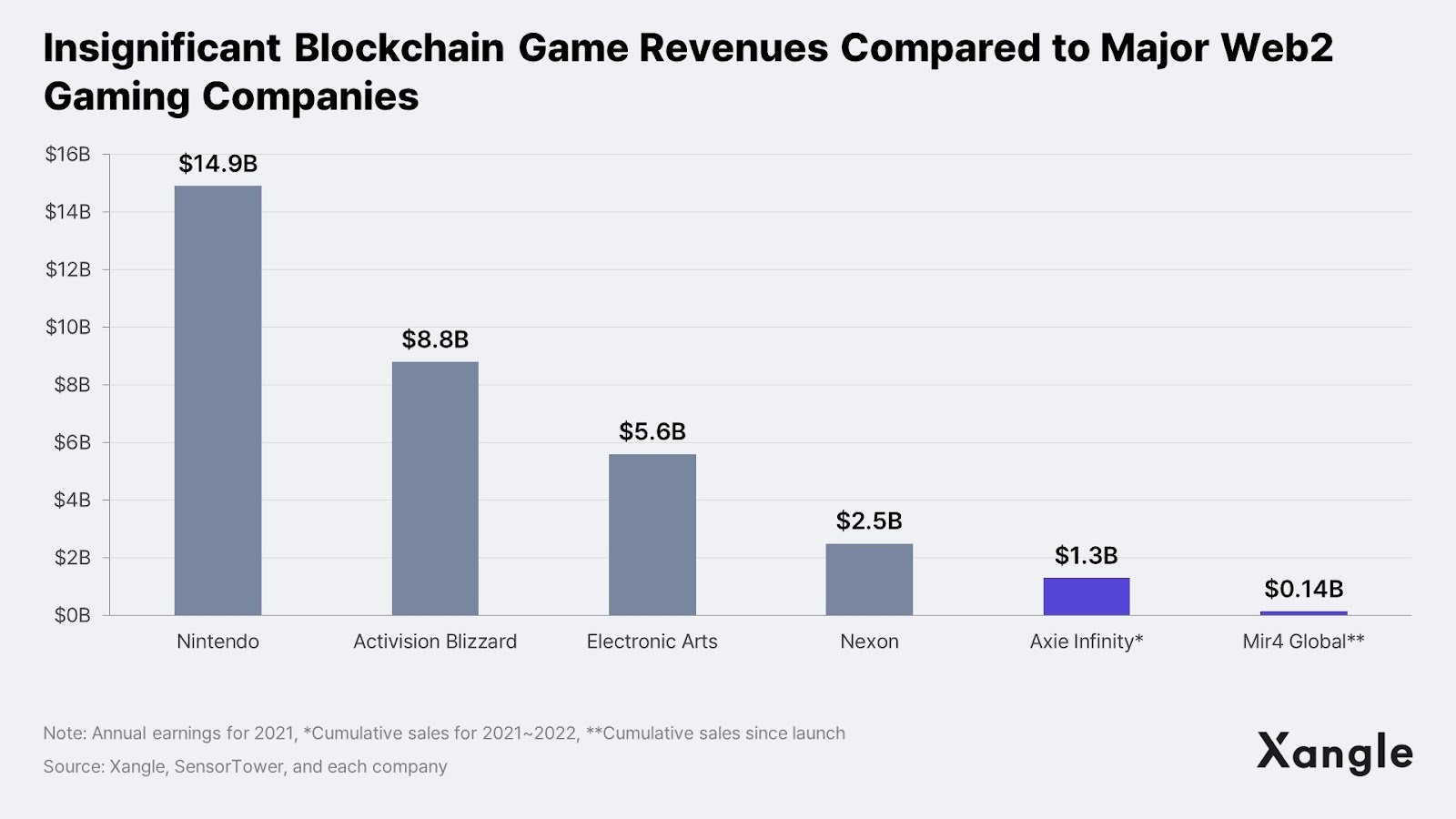

事實上,與大型遊戲公司的年收入相比,區塊鏈遊戲市場產生的收入微不足道。據Newzoo 稱, 2021 年全球遊戲市場達到1750 億美元。領先的遊戲製造商,如任天堂(149 億美元)、動視暴雪(88 億美元)、美國藝電(56 億美元)和Nexon(25 億美元),都在新冠疫情期間創下了歷史新高的業績。相比之下,區塊鏈市場產生的收入微不足道。幾乎代表整個區塊鏈遊戲市場的遊戲《Axie Infinity》 2021 年和2022 年的累計銷售額不足13 億美元,如今其月收入更跌至約100 萬美元。同樣,Wemade 的 MIR 4 Global 同期累計銷售額也僅為 1.4 億美元,與通常在大型遊戲公司看到的銷售額相比並不可觀。總而言之,區塊鏈遊戲市場太小,無法引起傳統Web2 遊戲公司的注意。

大型遊戲公司的另一個考慮因素是區塊鍊和代幣經濟學的整合可能對其有價值的IP 產生潛在的負面影響,這些遊戲IP 通常是他們的主要收入來源,並且作為長期搖錢樹,在很長一段時間內持續產生可觀的利潤。在見證了Axie Infinity 和STEPN 等極其短暫的P2E 遊戲案例後,將P2E 元素引入他們現有的遊戲並不是一件容易的事。例如,Krafton 是一家市值70 億美元的韓國遊戲公司,其大部分銷售額嚴重依賴於其熱門射擊遊戲《 PUBG:BATTLEGROUNDS》,據了解該公司目前就並無將區塊鏈技術融入該 IP 的計劃。

部分採用區塊鏈試水

即便如此,仍有一些大型Web2 遊戲製造商謹慎地尋求引入區塊鏈以克服這些不利因素。在日本上市的韓國遊戲公司Nexon 計劃通過將NFT 等區塊鏈元素應用於其占Nexon 收入約25% 的“MapleStory” IP 來發布《MapleStory N》。韓國的 NCSOFT 也計劃通過在其代表遊戲《Lineage》(天堂)的 IP 中註入區塊鏈元素,進軍北美和歐洲市場。這些公司的一個共同點是,他們的戰略均是通過在規模不足以產生任何公司範圍影響的服務上試水,來驗證區塊鏈技術應用的可行性,他們將對引入的元素是否會導致用戶數量或遊戲壽命增加進行測試。

其中,Nexon 的MapleStory N 是備受期待的IP 之一,因為它是一個植根於“讓成功的遊戲更具可持續性”的項目。 Nexon 表示,它正在引入區塊鏈,讓這款已經問世二十餘年的遊戲成為一款更加持久的遊戲。它將其Web3 元素定義為MapleStory IP 的去中心化,以啟用和支持生態系統中用戶自願生成的各種社區來驅動遊戲,而區塊鏈技術(包括NFT)和代幣經濟學將被用作支持它們的手段。假設將區塊鏈引入遊戲將有助於構建創作者的生態系統,最終導致遊戲壽命和銷量的增加,在這種情況下,對於那些不願在遊戲中採用區塊鏈的遊戲公司來說,可能將吹起一股變革之風。

結論

2023 年,區塊鏈遊戲行業預計將更加強勁,Web2行業將發布更多的Web3遊戲,首先是 Wemade 在 2023 年 1 月發布的 MIR M。 Netmarble 的《Meta World》和 Com 2 uS 的《Summoners War》計劃分別在 2023 年第二季度和第三季度發行,而 Nexon 的《MapleStory N》和 Square Enix 的《Symbiogenesis》預計將在今年內推出。區塊鏈遊戲將把遊戲質量提升到一個新的水平,與之前發布的不完全成功的P2E遊戲相比,有可能推動Web3遊戲的大規模採用。

亞洲的許多遊戲開發商正在開發區塊鏈遊戲,他們採用了不同的策略和方法。他們看到了遊戲和區塊鏈技術之間的潛在協同作用,區塊鏈技術讓用戶擁有自己的數據,並允許他們進行交易。另一個可能的機會因素是,迅速崛起並具有競爭力的中國遊戲企業由於相關規定而無法進入區塊鏈市場。儘管自 2022 年上半年 STEPN 推出以來,區塊鏈遊戲行業在大規模採用方面相對緩慢,但我們希望擁有開發能力和資源的傳統Web2遊戲公司推出區塊鏈遊戲,將在加密行業帶來協同效應。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:PANews 原創