根據statista.com 數據顯示,截至2022 年11 月,數字錢包用戶數已達8500 萬(YOY~6.3%)。數字錢包作為 Web3.0 的入口,已處於熊市建設期間的熱點風口。它的用戶體驗和安全性直接影響加密貨幣及其應用在何時被大規模採用。

01 “沒有私鑰就等同於沒有令牌”

擁有數字資產的前提是完全真實地掌握自己的私鑰。

自託管數字錢包雖然安全,但助記詞和私鑰比傳統的Web2.0 入口——“用戶名-密碼” 要復雜得多。根據 Chainalysis 在2021 年的一份報告,大約有20% 的比特幣丟失是因為其所有者不記得私鑰。 FTX 倒閉等無數次黑客攻擊和安全事件不斷引起業界的關注。

在以太坊上,有兩種基本的賬戶類型:

-

EOA 賬戶(Externally Owned Account):一個EOA 的每個唯一私鑰應該通過12 個唯一的助記詞推導出來。目前主流的dApp 錢包大多為EOA 錢包,如Metamask、Phantom(Solana)、BSC Wallet(BSC)、Keplr(Cosmos)等,這類錢包不可編程。

-

合約賬戶(Contract Account,通過EOA 賬戶部署在鏈上的智能合約):是一段通過EOA 賬戶部署在鏈上的可編程EVM 代碼,只能被EOA 賬戶調用。

總之,每個賬戶都由唯一的私鑰確定,但機制存在缺陷,即私鑰的遺忘、丟失和洩露會造成不可逆的數字資產損失。

目前主流的兩種解決方案取得了重大進展,即無助記詞的加密錢包:智能合約錢包(包括多重簽名錢包)和多方計算(MPC)錢包。

02 智能合約錢包和抽象賬戶

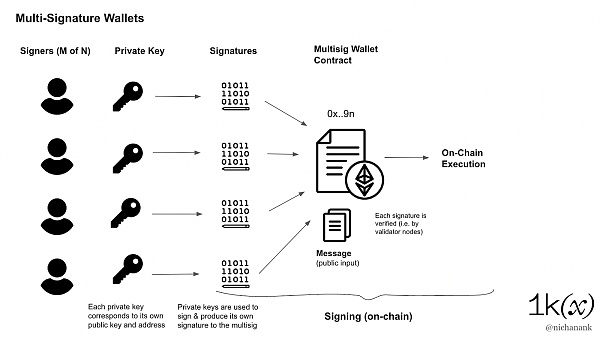

智能合約錢包是使用特定的EOA 賬戶管理鏈上資產的智能合約,可以支持進一步的編程。例如,多重簽名錢包是一種智能合約錢包,需要M-of-N 密鑰的簽名才能批准交易。這種方法可以增強錢包的安全性,因為它要求多個密鑰控制資產,而不是只有一個私鑰。

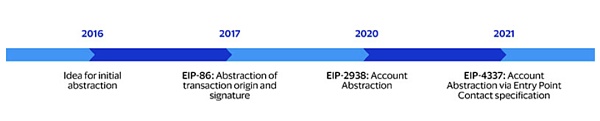

近期,由於EIP-4337 提案取得重大進展,以太坊中不需要共識層協議更改的賬戶抽象、智能合約錢包再次成為熱門話題。賬戶抽象所做的是解耦簽名者和賬戶之間的關係,結合CA 的可編程性和EOA 主動發起交易的能力。因此,用戶可以自定義內部邏輯,而無需從共識層或底層進行改進。

在過去,由於技術限制和共識協議層的複雜性,很多關於賬戶抽象的提案都被擱置了。然而,隨著以太坊的發展和技術進步,賬戶抽像已經成為可能,這將為智能合約錢包等新型錢包帶來更多的發展空間。

EIP-4337 的主要目標是將簽名驗證、gas 支付和重放保護等關鍵功能從以太坊的核心協議中分離出來,放到智能合約中執行。這樣,具有任意驗證邏輯的智能合約錢包可以作為主賬戶,而不需要進行任何共識層協議的修改。驗證器、MEV 搜索器或應用程序本身可以從UserOperations 池中獲取交易,並將其轉發到區塊鏈以支付費用。這個提案的主要優勢是減少了以太坊核心協議的複雜性,同時提高了靈活性和可擴展性。

EIP-4337 還存在一些兼容性和驗證過程方面的問題,因此需要時間來完善。另外,引入新的合約機制和功能模塊可能會帶來新的合約風險和增加gas 費用等問題。因此,對於賬戶抽象錢包的應用開發,觀望階段是必要的。不過,隨著時間的推移和技術的不斷進步,這種錢包形式有望在未來得到廣泛應用和推廣。

03 MPC 錢包

論文《Two-Party ECDSA from Hash Proof Systems and Efficient Instantiations 》將MPC(多方計算)技術的應用引入了公眾關注。通俗地說,MPC 協議旨在確保的最基本屬性是:

-

輸入隱私:無法從發送的消息中推斷出有關各方持有的私人數據的信息。

-

正確性:任何願意分享信息或偏離指示的當事方的適當子集都不應該能夠迫使誠實的當事方輸出不正確的結果。

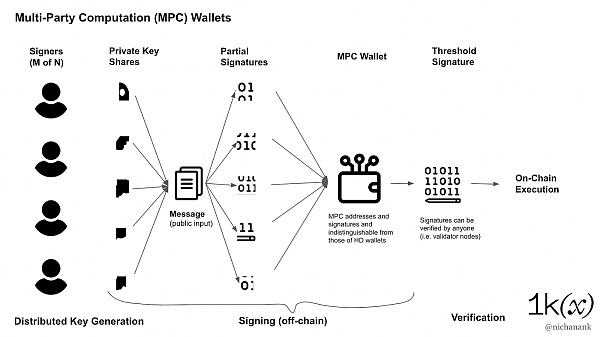

MPC 錢包使用閾值簽名方案(TSS) 來創建一個私鑰的份額。它們旨在通過要求多方共同創建私鑰片段然後驗證交易來提高安全性。最重要的是,在賬戶創建、使用、保存、備份和恢復過程中,私鑰不會出現在任何過程。

04 MPC 錢包會是更好的解決方案嗎?

在這裡,我們將關注以下屬性來評估WEB3.0 錢包:

1. 安全性:

智能錢包使用單個私鑰來控制和訪問資金。由於智能合約可以定制,因此存在合約漏洞和兼容性等風險。即使在多重簽名錢包等多個設備上分散存儲也不能保證完全安全。有經驗的黑客可以追踪和重建密鑰,從而在破壞一台服務器後在網絡中橫向移動並破壞其他服務器或設備。

MPC 錢包將私鑰分成幾部分,並分發給多個參與方,使攻擊者更難竊取私鑰。在某些特定的跨鏈場景中,如果不需要多鏈交易和與dApp 的高頻交互,MPC 錢包會更加安全。然而,他們無法避免鏈下治理,例如簽署授權政策和批准法定人數等。不能說兩者中哪一個具有絕對的安全性。我們更願意專注於提高用戶體驗。

2. 易用性:

是否像Web2.0 支付產品一樣流暢無縫體驗。

兩款錢包都沒有助記詞,比傳統錢包解決方案更人性化,例如MetaMask(基於瀏覽器)。

3. 功能性:

是否滿足Web3 用戶的實際需求,如 DeFi 或 NFT 日常交易、投資、數字身份、web3 社交等。

與功能有限的傳統EOA 錢包相比,智能錢包具有多重簽名交易、每日轉賬限額、緊急賬戶凍結和更安全的賬戶恢復等高級功能。某些組織,如交易所、託管人和其他大型數字資產企業可能更喜歡MPC 錢包,因為這種技術可以防止對任何擁有單一資產密鑰的員工產生信任。 Lit Protocol 等一些方案可以通過HTTP 請求與鏈下數據交互,這可能使MPC 對Web 資產有用。

4. 可擴展性:

在生態系統中構建新功能和集成是否更容易。

智能錢包本質上是智能合約,它使開發人員的生態系統能夠默認擴展錢包功能,任何人都可以審核實現和功能擴展。

MPC 協議沒有標準化,現有生態系統主要由定制化的MPC 錢包產品組成。

5. 成本:

由於需要驗證多個簽名,來自多重簽名智能錢包的單次操作通常比現在的MPC 更昂貴,儘管從長遠來看,交易批處理可以幫助節省成本。

MPC 錢包可能具有較低的交易和恢復成本。 MPC 錢包在區塊鏈上表示為一個地址,不收取額外的汽油費,這對於每天進行數百筆交易的B 2C 用戶來說可能很重要。

6. 透明度:

智能錢包具有更透明和可審計的代碼庫。由於密鑰生成和簽名是在鏈下生成的,而且許多MPC 協議不是開源的,因此生態系統沒有簡單的方法來獨立審計和集成它們以在出現問題時進行分析。 MPC 錢包阻礙了透明度,需要更嚴格的操作審計。

MPC 錢包作為一種鏈下錢包解決方案,既可以控制基於外部賬戶的普通錢包,也可以控制智能錢包。不涉及以太坊共識層或合約層的變化。對用戶來說成本更低,短期內更可行。但鏈下多方問責制無法迴避,錢包產品無論是安全性還是用戶體驗方面的競爭力提升都不明顯。

智能錢包是一個有很多創新機會的產品,可以帶來更多新的應用和用例。但是,賬戶抽像是一個大工程,需要其他智能合約、開發者、以太坊架構師配合升級。值得注意的是, L2 s 大大加快了採用速度,降低了成本,提高了可擴展性,例如Starkware 已經將所有Starknet 賬戶原生智能錢包, zkSync 2.0 也將與AA 一起推出。

綜上所述,我們認為兩者並不矛盾,兩者的取捨還要看具體的需求。 MPC 在密鑰生成和管理層面提供安全性,而智能合約為生態系統發展帶來可擴展性和更多應用。他們本質上不在同一個維度來解決私鑰的管理問題。我們期待看到更多應用這兩種技術的創新產品。例如,MPC 協議可能可以與多重簽名錢包結合使用。

05 兩種錢包的比較小結

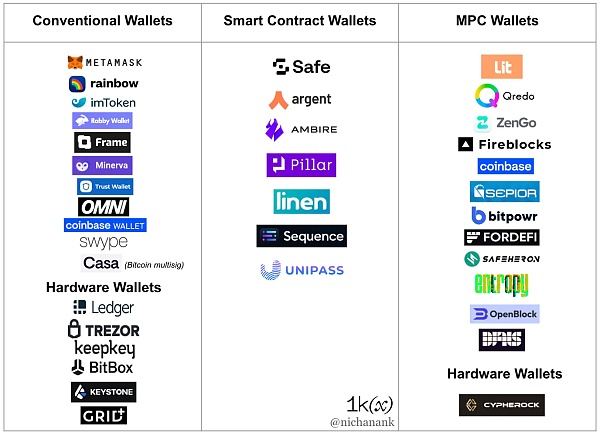

正是因為錢包開發者可以基於智能合約不斷更新新功能的優勢,以及對於程序化支付和遊戲高頻交易等應用場景的需求,使得越來越多的開發者和團隊投身於智能錢包的開發和創新。我們對錢包抽象賬戶的新敘述持積極態度。如Visa 發表的文章《 Auto Payments for Self-Custodial Wallets 》,探討了使用賬戶抽象錢包Argent 在StarNet 網絡上實現自動支付。程序化支付允許用戶使用自託管錢包自動支付而無需簽署每筆交易。此外,目前市場上已經湧現出多個智能錢包產品,如Argent、MetaMask、Gnosis Safe、Rainbow 等,它們在用戶體驗、安全性、功能等方面都有不同程度的突破和創新。同時,也有一些錢包團隊在開發針對特定場景的定制化錢包,如在NFT 領域應用廣泛的MetaHero 錢包。

需要注意的是,智能錢包的開發不僅僅是技術上的挑戰,還需要充分考慮用戶需求和體驗。在用戶隱私保護和授權管理方面,智能錢包需要具備更高的安全性和便捷性。在此基礎上,智能錢包的功能和設計也需要更貼近用戶需求,提供更加個性化和細分化的服務。此外,智能錢包還需要與其他應用和生態系統進行深度集成,提供更加完整和一體化的服務。

總之,MPC 錢包和智能錢包各自有其優勢和劣勢,在不同場景和需求下選擇合適的錢包方案是關鍵。對於個人用戶而言,智能錢包可能更適合用於日常交易和管理數字資產,因為它們具有更廣泛的應用和更好的用戶體驗。對於機構或企業用戶,MPC 錢包可能更適合,因為它們更安全、更容易實現多方問責制,並且具有更低的成本和更好的可擴展性。此外,隨著技術的發展,我們還可能看到更多融合智能合約和MPC 技術的錢包產品,以提供更全面的解決方案。

總結

技術只是功能實現的充分條件,而功能將導致市場格局的必然變化。

談論MPC 協議、賬戶抽像等技術並不難,難的是如何實現把技術應用到市場的產品迭代過程。除了大家關心的安全問題,用戶體驗的提升會是我們評價錢包產品的一個非常重要的維度。畢竟,作為進入Web3.0 的工具,錢包產品不應該只服務於現在已經習慣了私鑰和助記詞的用戶,更重要目的應該是“出圈”,提供更流暢的產品體驗,吸引更多的Web2.0 用戶加入。

目前,EIP-4337 是最可行的賬戶抽象方案。已經有很多智能錢包項目在探索這條道路。我們建議可以多關注賬戶抽象和智能錢包項目的建設,尤其是Layer 2方向的產品。相比之下,MPC 協議也會是一種更加安全可靠的技術,但是如何在實際的MPC 錢包場景中更好的應用是產品打磨的關鍵。我們可能需要更多耐心,才能看到針對個人和機構的更多樣化、更有針對性的錢包解決方案。

Reference

https://medium.com/1kx network/wallets-91 c 7 c 3457578

https://blog.jarrodwatts.com/what-is-account-abstraction-and-how-does-eip-4337-work

https://hackernoon.com/what-is-account-abstraction-and-why-is-everyone-talking-about-it

https://www.argent.xyz/blog/wtf-is-account-abstraction/

https://www.theblockbeats.info/en/news/32634

https://www.wikiwand.com/en/Secure_multi-party_computation#Definition_and_overview

http://ex.chinadaily.com.cn/exchange/partners/82/rss/channel/cn/columns/snl 9 a 7/stories/WS 638 d 8 beaa 3102 ada 8 b 225382.html

https://www.bitcoininsider.org/article/196364/account-abstraction-will-evolve-wallets

https://cointelegraphcn.com/news/why-are-we-bullish-on-the-future-of-web3-wallets

https://mp.weixin.qq.com/s/TF 2 FCQDyyApzEVHQjxgZRg

https://foresightnews.pro/article/detail/21898

What Are Smart Contract Wallets, and How Can They Benefit DeFi Users?

https://medium.com/huobi-research/加密寒冬下耀眼的明星-web3錢包賽道的現狀-挑戰與機遇-de 779 ee 03 ece

關於 Jsquare

Jsquare 是一家投研和技術驅動的投資機構,專注於賦能Web3 行業的Alpha 項目,以推進區塊鏈技術的大規模應用。目前我們的自有資金管理規模超過1.5 億美元。投資組合包括CeFi (CoinList, 3 iQ, Republic, FV Bank),遊戲/ NFT (Efinity, Big Time, Thetan Arena, Apeiron),基礎設施/ 工具(Pocket, Render, Shardeum, Moonbeam, ChainSafe, GSN) 等。

網站|www.jsquare.co

推特|@JSquare_co