原文標題:《$ARB 交易大放異彩,揭秘Trade Joe V2》

撰文:CapitalismLab

最近Trade joe V2 因為從Uniswap 手裡搶到大量Arb 交易份額而火爆,幣價迅速翻倍。那麼其究竟是如何做到的?為其提供流動性又需要注意些什麼?

本文將帶你深入淺出的了解Joe V2 的機制,分析其為何能在$ARB 交易中獲取大量份額,以及產品的優劣勢,幫助你更好地理解DEX。

Trade Joe V2 簡單概括:

- AMM 類似訂單簿,使用非連續流動性

- 最小價格精度基於比例而非固定數值

- 垂直聚合流動性帶來更好的可組合性

- 基於LP 獲取的交易手續費和有效TVL 的來進行流動性激勵

AMM 機制

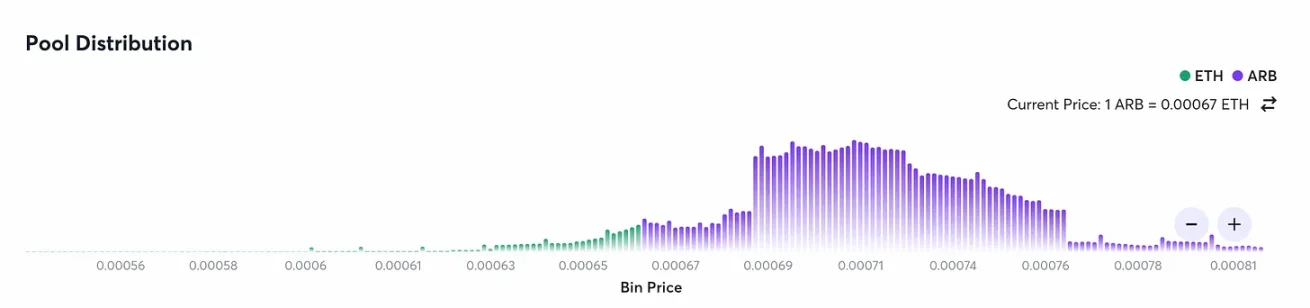

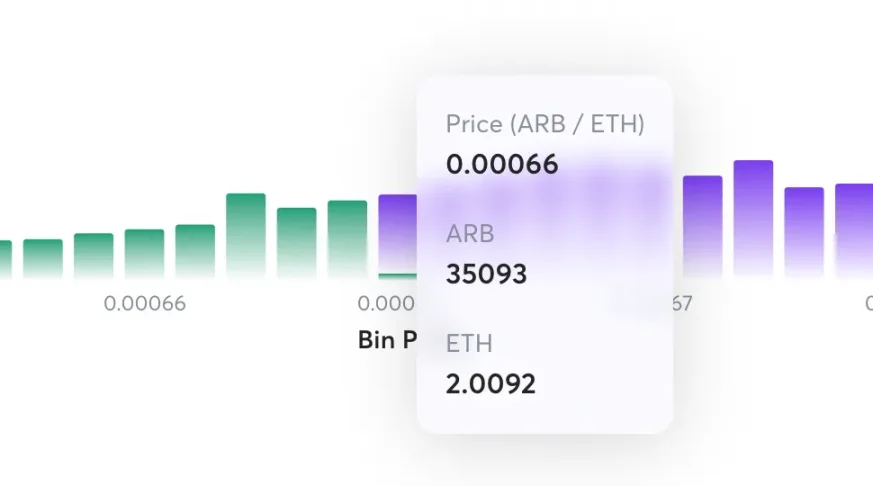

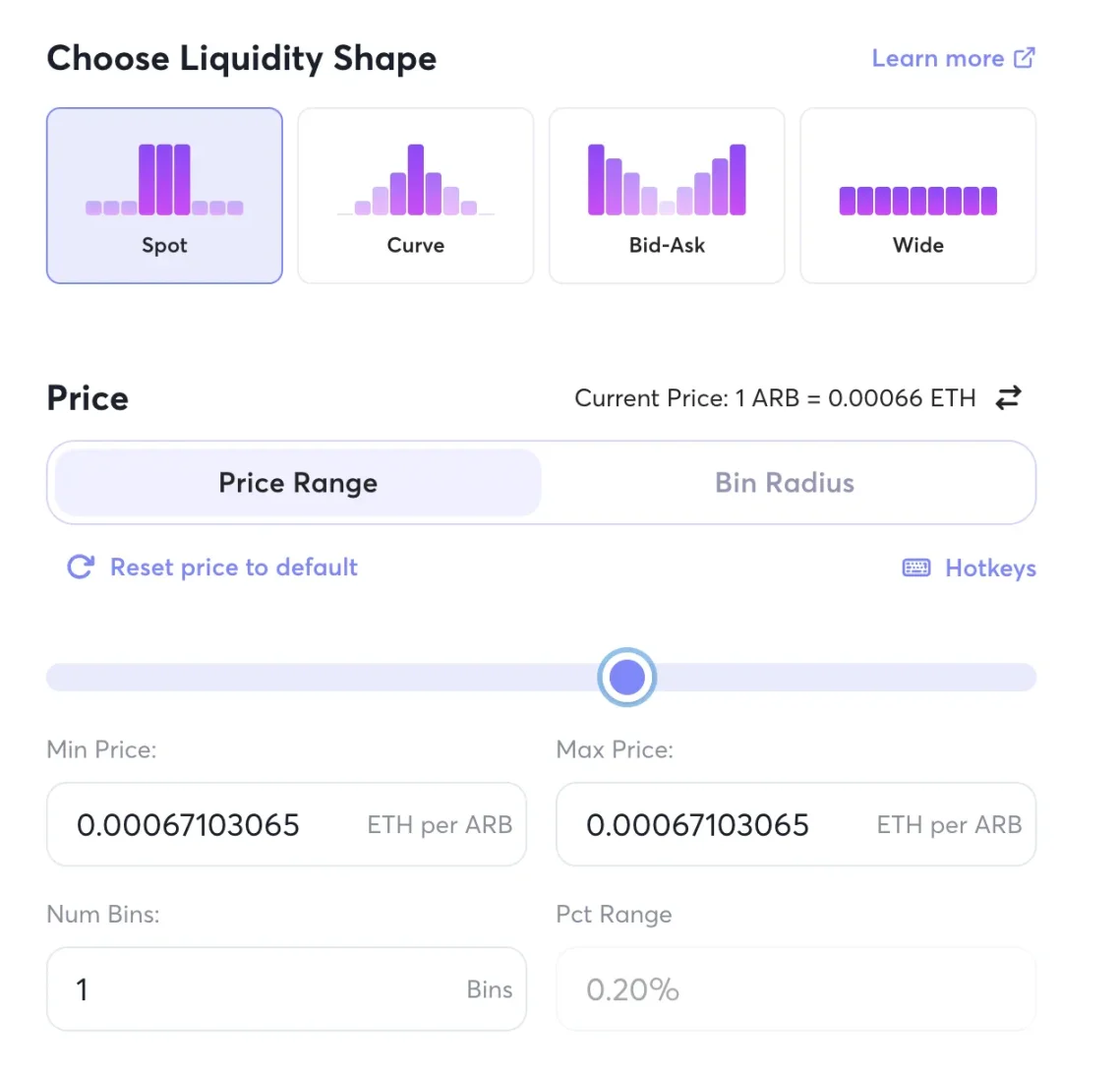

接下來以Joe V2 中的ARB/ETH 20bps 池為例來進行深入分析,首先我們看一下池的流動性分佈,咋一看跟UNI V3 是挺像的。

那麼其根本性不同在什麼地方? Joe V2 的一個長條(bin)即對應一個單點價格,就是說除非你把這個bin 的流動性消耗光,否則價格是不會變化的。比如下圖,可以看到該Bin 內有大約35k Arb 和2 ETH ,如果此時有人按0.00066 賣了價值2E 的Arb,那麼交易的Bin 就會向左移動一位,價格才會發生變化。

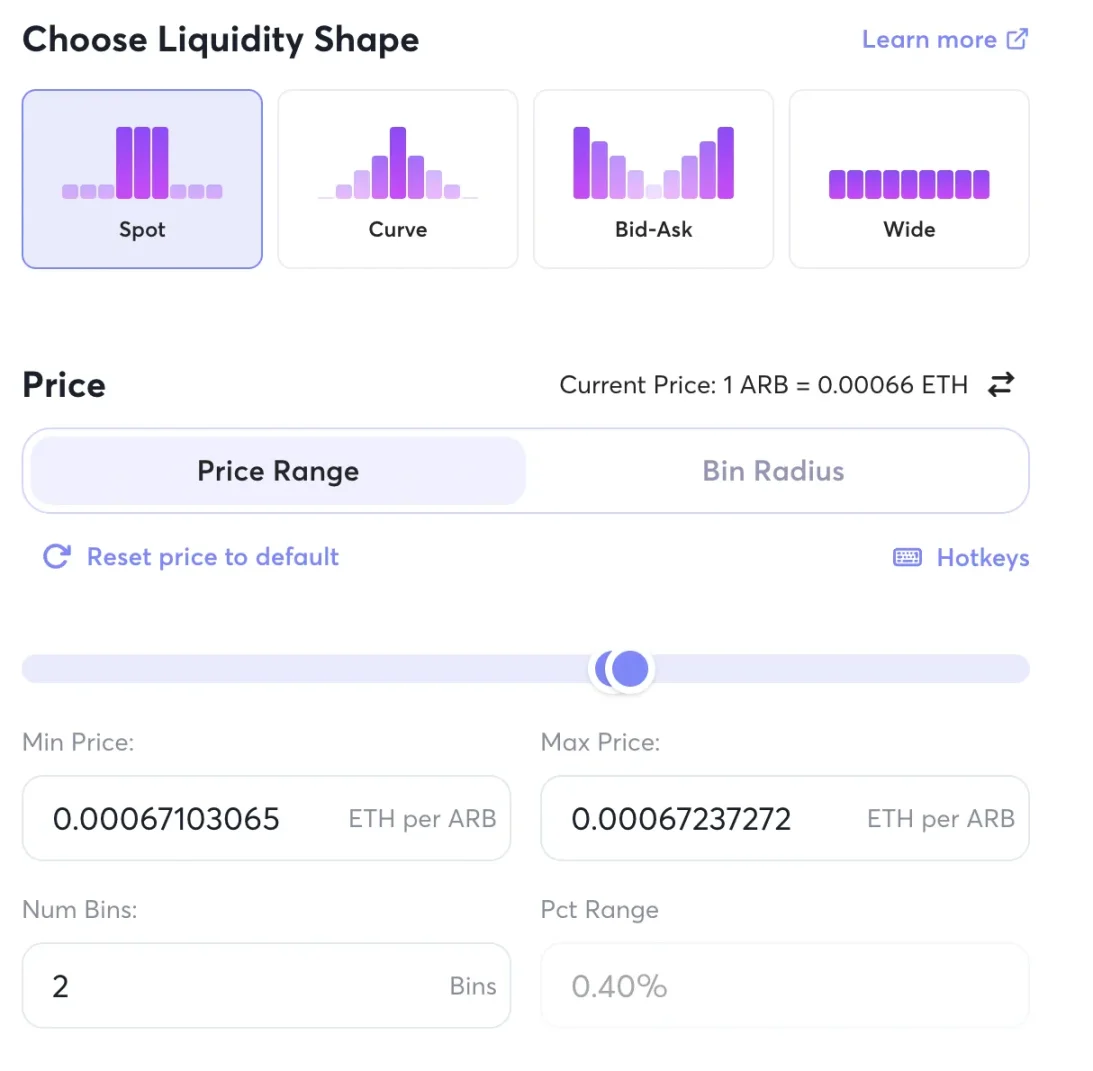

我們再對該池嘗試添加流動性,發現是可以添加單點流動性,就是說添加的流動性就在一個價格上,這其實就相當於在訂單簿中放一個Maker 單。那旁邊的Pct Rage = 0.20% 是怎麼回事?

我們稍微移動一下右側滑鈕,將價格範圍擴大到2Bin,然後計算兩個價格的相對差別。

(0.00067237272-0.00067103065)/0.00067103065 = 0.20%

也就是說0.20% 就是最小價格精度

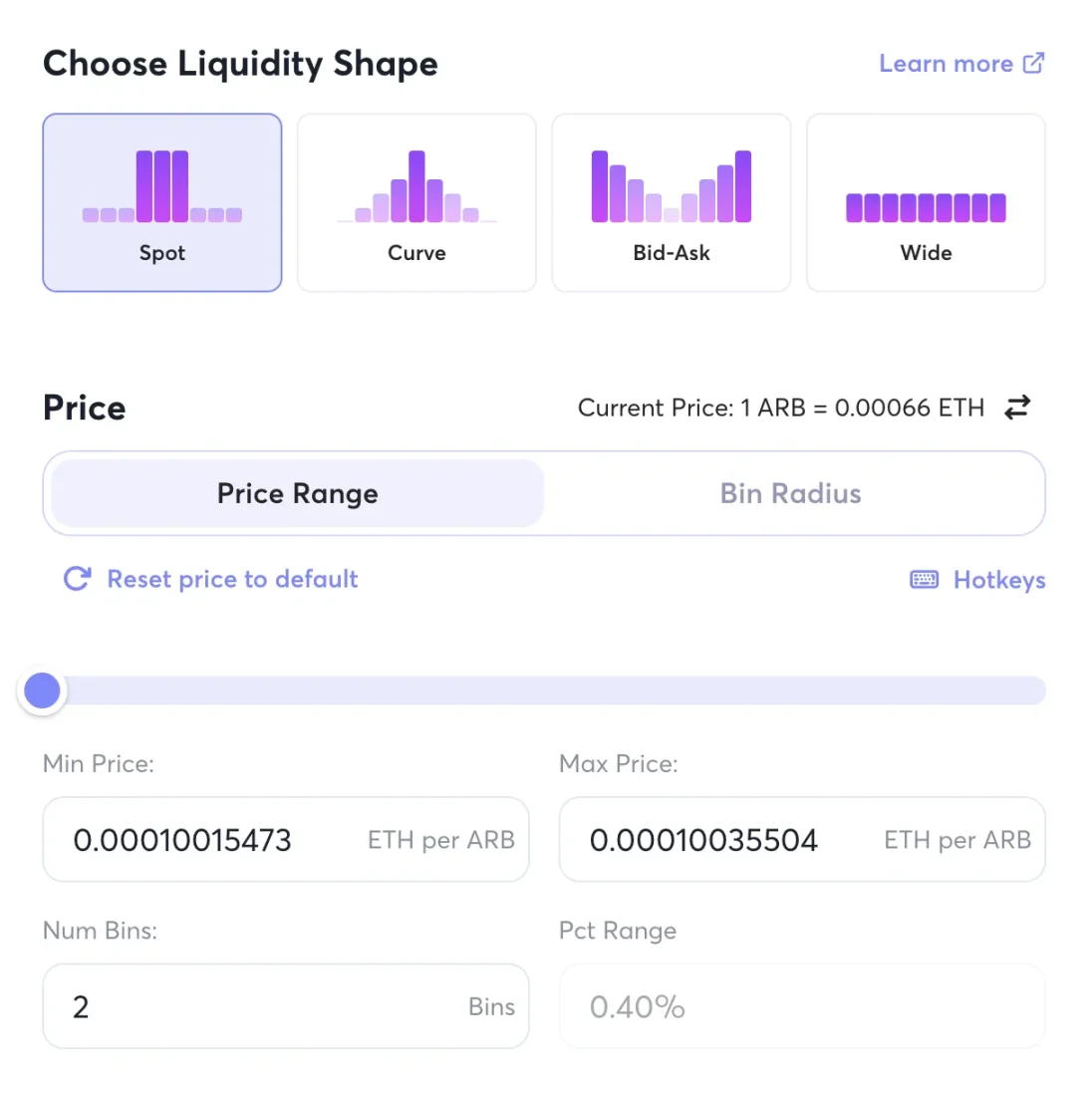

我們看下偏離當前價格較大的情況如何,比如ARB/ETH = 0.0001 的位置。可以得出

(0.00010035504-0.00010015473)/0.00010015473 = 0.20%

對的,可以理解為任一位置上下價格之差都是0.2%,基於比例而非固定數值。這是和傳統訂單簿相差較大的地方,傳統訂單簿一般給一個固定數值的最小精度,比如0.01 USDT 這樣。

Joe 的UI 也給出了4 種添加流動性的方式,點擊上圖右上角的「learn more」就可以學到對其詳細的定義,但是除了Spot 之外,其他四種都是使用官方設定的參數值,不可控。所以我建議使用Spot,存法類似UNI V3, 大不了多存幾個不同價格範圍的。另外目前Joe V2 目前有流動性激勵,必須考慮這個的收益。

流動性激勵

目前這些池名後帶有「Rewards」標籤的是有流動性挖礦激勵的

Joe V2 的流動性挖礦激勵分配模式:

- 根據LP 實際獲取的交易手續費和MakerTVL 算出分數,參見下圖

- MakerTVL 目前只看當前價格+- 5bin 內的,比如Arb/ETH 0.2% 的Bin 寬度,那麼只有當前價格+-1% 以內的TVL 才會被記入

- 當一個Epoch 結束後,統計該Epoch 之內的分數然後按比例集中發放

就是說如果想要獲取流動性激勵,還是需要比較集中地提供流動性。

如想知道更多細節,可見文檔。

$ARB 交易為何獲取大量份額

假設當前市場在持續買入Arb, Uniswap Arb/USDC = 1.005,假設Joe V2 的價格精度為1%,bin 分佈為 [0.99, 1.00, 1.01…]。這個時候Joe 當前的bin 應為1.00,比Uni 便宜0.5% ,那隻要交易費比這個差距小,通過1inch 等聚合器買入Arb 的交易自然就會優先走Joe ,反之如果是賣Arb 的話Joe 就沒有優勢。也就是說其在高波動率出單邊行情下較有優勢,而低波動率猴市下則比較平庸。

加上Joe 針對ARB/ETH 的交易對設置了0.2% 的費用,而在當時由於波動預期較高,UNI 又只能設置0.01%/0.05% / 0.3%/1% 這四檔,大部分LP 位於0.3% 以上檔位,相比Joe 的0.2% 又有劣勢。

高波動率下的經常性匯率優勢+ 相對較低的費率,使得Joe V2 在ARB 0.00 啟動初期獲取了大量的份額。目前隨著波動率的下降,其匯率也不再有經常性優勢;UNI V3 LP 回歸0.05% 費用的池子,也基本失去費率優勢,所幸名聲打出來了,加上其有不錯的激勵機制,給了項目方更大的操作空間。

產品優劣勢

實際上在上面的Arb 交易份額論述中,其AMM 機制帶來的優劣已經說明,這一節討論其他方面:

優勢:

- 垂直聚合流動性帶來更好的可組合性

- 高效率+ 支持激勵,可以拿到合作方的激勵,比如有望受益於LSD war

劣勢:

- 沒有成熟的Bribe 等代幣賦能機制,代幣持有者收益有限

- 無常損失相對較大

優勢:可組合性

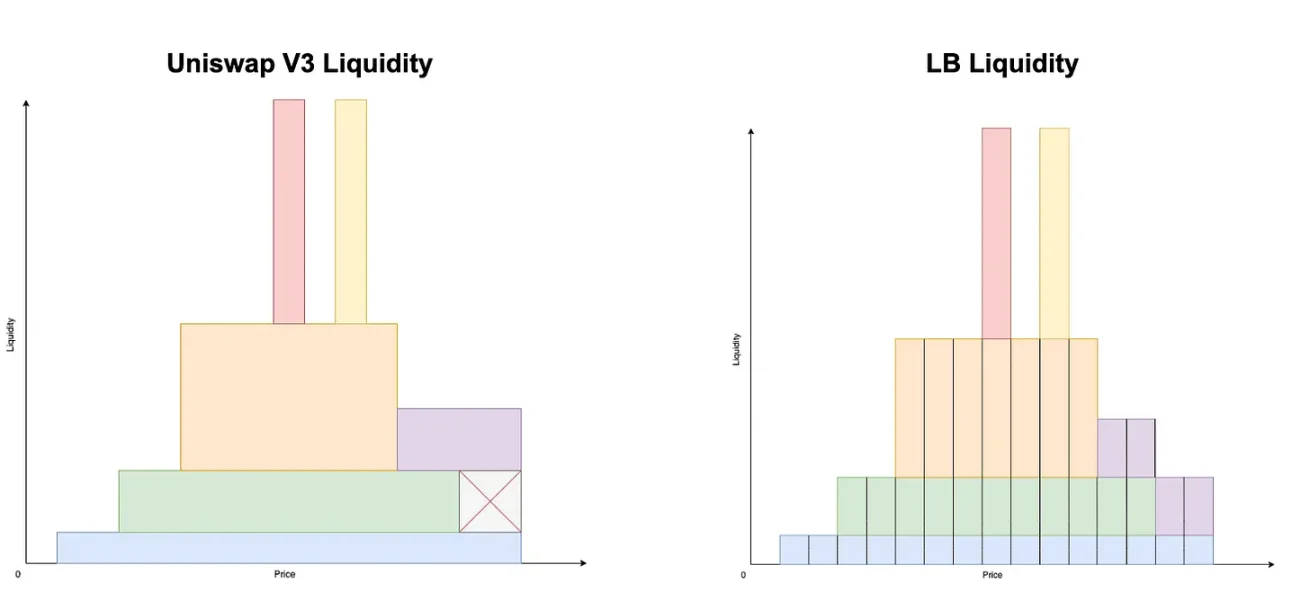

由於在Joe V2 中,流動性是通過每個bin 垂直聚合的,而在Uniswap V3 中,流動性是橫向聚合的。垂直聚合的主要好處是它允許流動性可替代。

我們看一筆具體添加流動性的交易,會發現在用戶添加ETH/USDC 後,Joe 給用戶返回了大量不同Token ID 的ERC-1155 LBT,反應了用戶在不同價格水平上的流動性分佈。

這跟返回單個NFT 的UNI V3 有較大差別。因為相同Token ID 代表流動性位於單個Bin/ 價格水平內,這是同質化的,具有更好的可組合性。

優勢:合作方激勵預期

集中流動性高效率+ 支持激勵,有望吸引到LSD 等有流動性需求的合作方來提供激勵,比如此前UNI V3+ 激勵模式Kyberswap, 就從Lido 拿到了僅次於Curve 的激勵分配(參見下方推文) ,並且佔據了極大的Alt-l1/L2 的LSD 交易量份額。

那麼能夠提供類似價值的Joe V2 理論上也有這個機會,從而提升TVL 和交易量。

劣勢:代幣賦能問題

如我此前推文所述,純現貨DEX ,如果沒有bribe 這類額外賦能機制的話,是比較困難的,空有TVL 和交易量卻無法轉化為代幣持有者的收益。

目前是Joe 通過手續費抽成來獲取收益,但抽多了又勢必影響份額。 Joe 雖然有Ve Joe, 但並不是複制Curve 走Bribe 這條路,目前看來並不十分成功,因此代幣賦能仍然是個問題。

劣勢:無常損失相對較大

如前文所述,單邊行情下Joe V2 有經常性匯率優勢,但這對於LP 而言實際上是承擔了更大的無常損失,相當於更便宜的把幣賣了。

Joe 會合理設置費用來補足這一點,比如1% bin 寬度的ARB/USDC 費用為0.8%,0.2% bin 寬度的ARB/ETH 費用為0.2%。加上此點並不容易察覺,所以還好(笑

總結

Trade Joe V2 相對UNI V3 在效率上更多的是做到了特定場景下的差異化優勢,而高可組合性這個優勢的發揮非常依賴其的自身規模。因此後續應該持續關注項目方的BD 等操作,看能否BD 到足夠的合作激勵,構建起增長飛輪。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:CapitalismLab