L2敘事全面升溫,每個生態都有獨特的用戶吸引和留存策略。

2022 年是Layer2 敘事全面升溫的一年,取代了競爭激烈的Layer1 格局。 Arbitrum 和Optimism 等吸引了數十萬忠實用戶,並創造了蓬勃發展的DeFi 生態系統。由於這些鏈中的每一個都試圖在更廣泛的加密環境中開拓自己的位置,因此可以說它們創建了一個測試,可用於確定哪些用戶獲取策略最有效。

L2 生態系統的崛起

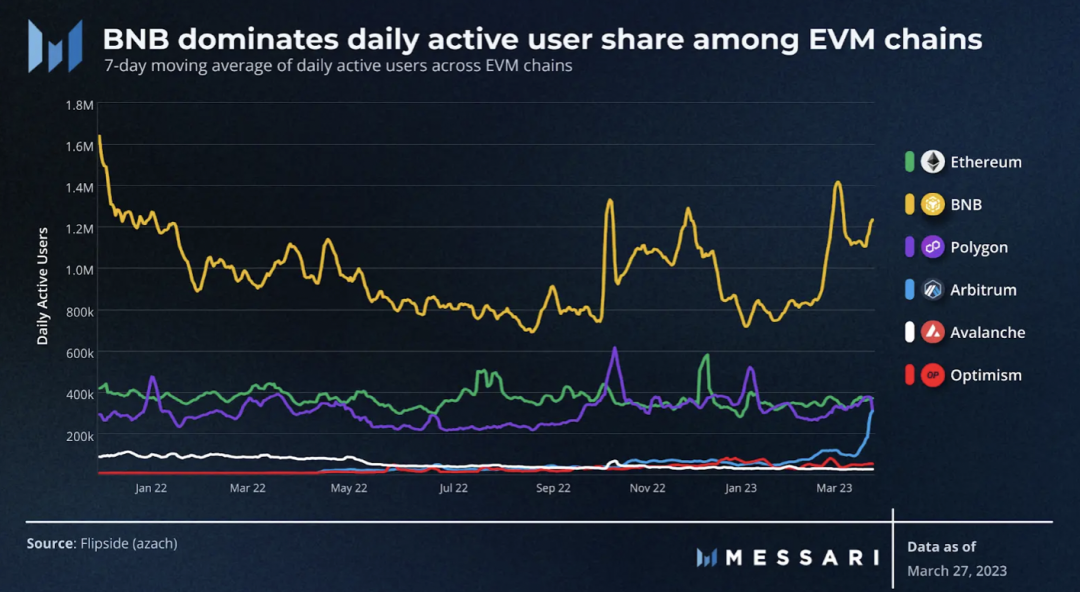

由於多起黑天鵝事件,各大公鏈生態在2022年都遭遇了重大挫折,整個行業的活動和用戶群都在下降。然而在2022 年下半年,隨著FTX 崩盤,用戶開始回歸EVM 鏈。今天,我們就主要分析六大EVM鏈:ETH,BNB,Polygon,Arbitrum,Avalanche,Optimism。

以太坊和BNB 擁有兩個最大的加密用戶群,分別擁有2.26 億和2.74 億累計獨立用戶。 BNB Chain 在過去12 個月中的平均月增長率為6%,但以太坊的新用戶採用率平均下降了5%。

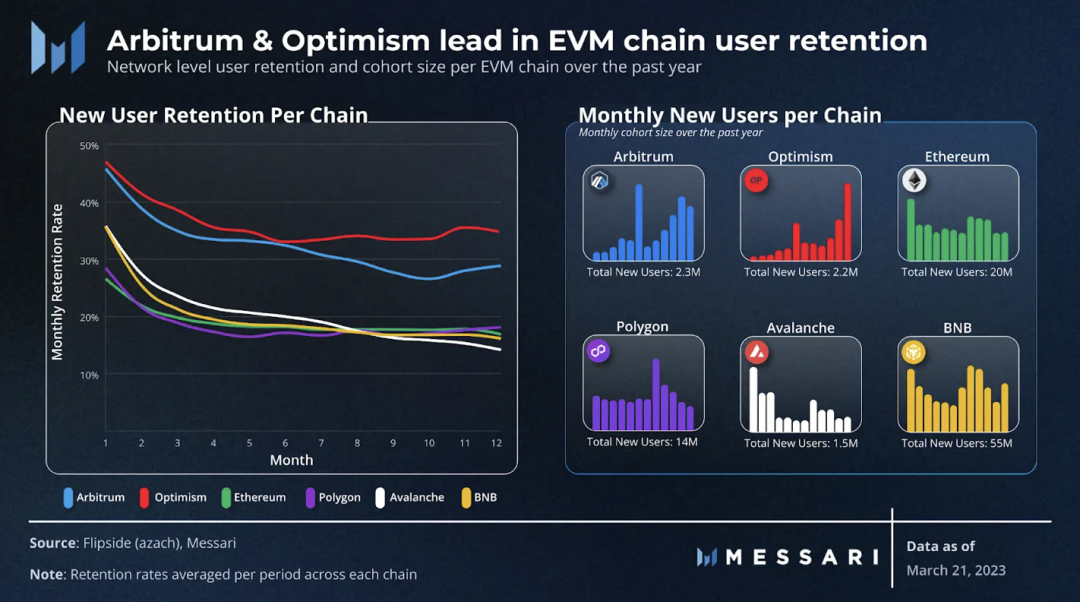

以太坊用戶增長停滯的部分原因在於其L2 擴展解決方案Arbitrum 和Optimism 的普及。在過去12 個月中,這兩個生態系統的活躍地址增長了近5 倍,這得益於20%的用戶月環比增長。此外,這兩個生態系統比任何其他生態系統留住的用戶都多,12 個月的留存率為30-40%,而行業平均留存率低於20%。

雖然成熟的EVM 鏈系統的用戶群組規模通常隨著時間的推移而減少,但Arbitrum 和Optimism 卻在穩步增加。最大的用戶群組規模出現在最近幾個月,這表明這兩個網絡可能會繼續增長——特別是如果留存率保持不變的話。

雖然最近L2 網絡活動有所增加,但替代的L1 因其在獲取和留住用戶方面的熟練程度而保持相關性。從歷史上看,一些項目發現專注於利基行業可能是一種有利可圖且可行的長期戰略。通常,建立最強大的行業生態系統的網絡享有更高的保留率。

然而,找到利基並不能保證長期成功,因為用戶忠誠度可能無法預測。當應用程序跨鏈分叉和重新部署時,用戶會毫不猶豫地跳槽。此外,一些加密敘事可能會變成某種時尚,隨著利益的變化,投資價值會在一夜之間消失。

在L2 生態系統時代,重要的是要確定哪些特定的區塊鏈生態系統展示了成功的用戶獲取和留存模式,以及哪些採用了無效的策略。為了進一步評估每個EVM 鏈的可持續性,應評估在不同領域層面,這些策略對留存參與的影響。

不同賽道

當談到鏈上交易時,大多數可以分為四大類:

DEX交易

衍生品交易

借貸

NFT

上述所有六個EVM 鏈在這些領域中的每一個領域都有一定程度的存在。除了查看純交易和用戶數量之外,我們還可以通過查看新用戶的採用率和隨時間的保留情況,更深入地了解每條鏈上不同領域的健康狀況。

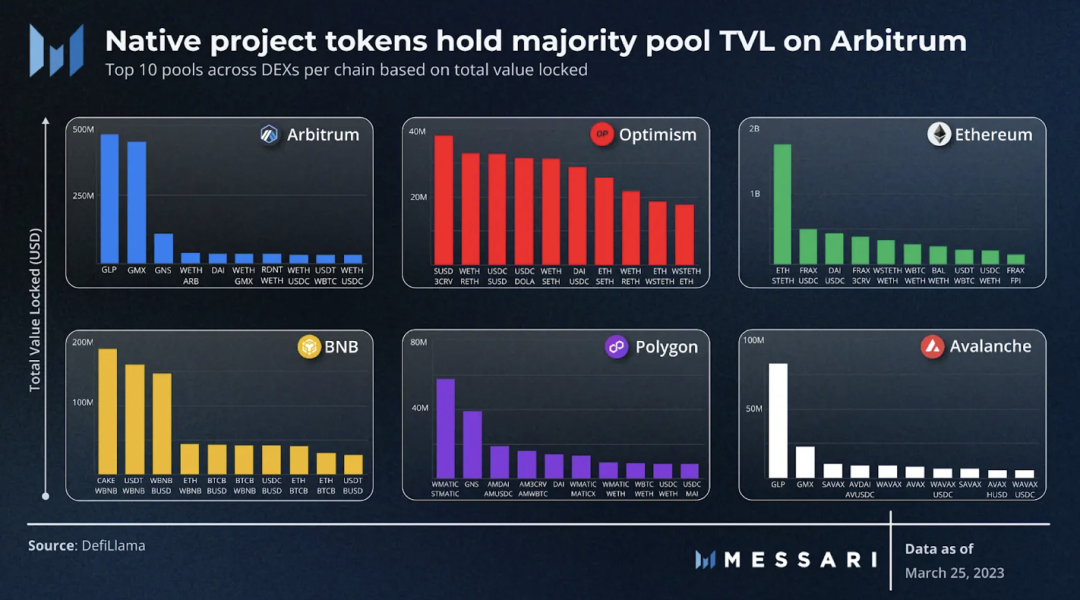

DEX

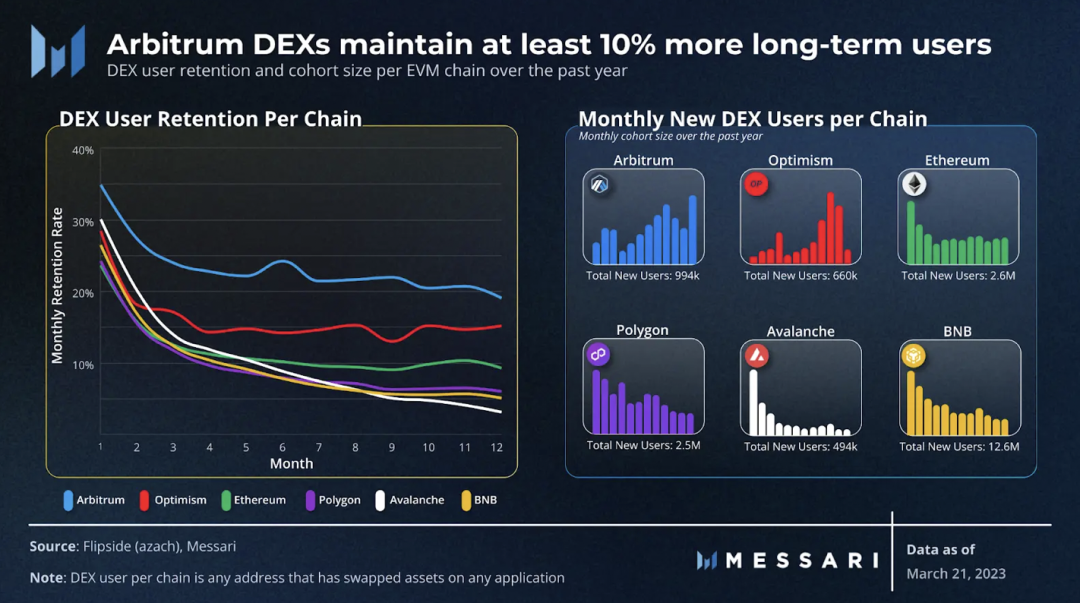

在過去一年中,以太坊、Polygon、Avalanche 和Binance Smart Chain 等成熟EVM 鏈的DEX 的初始用戶群有所減少。減少的部分原因可能是多次黑天鵝事件以及由此導致的對加密生態系統失去信心。此外,來自Arbitrum 和Optimism 上新興的DeFi 生態系統對的競爭可能已經從基礎鏈上奪走了用戶市場份額。

在過去一年中,以太坊、Polygon、Avalanche 和Binance Smart Chain 等成熟EVM 鏈的DEX 的初始用戶群有所減少。減少的部分原因可能是多次黑天鵝事件以及由此導致的對加密生態系統失去信心。此外,來自Arbitrum 和Optimism 上新興的DeFi 生態系統對的競爭可能已經從基礎鏈上奪走了用戶市場份額。

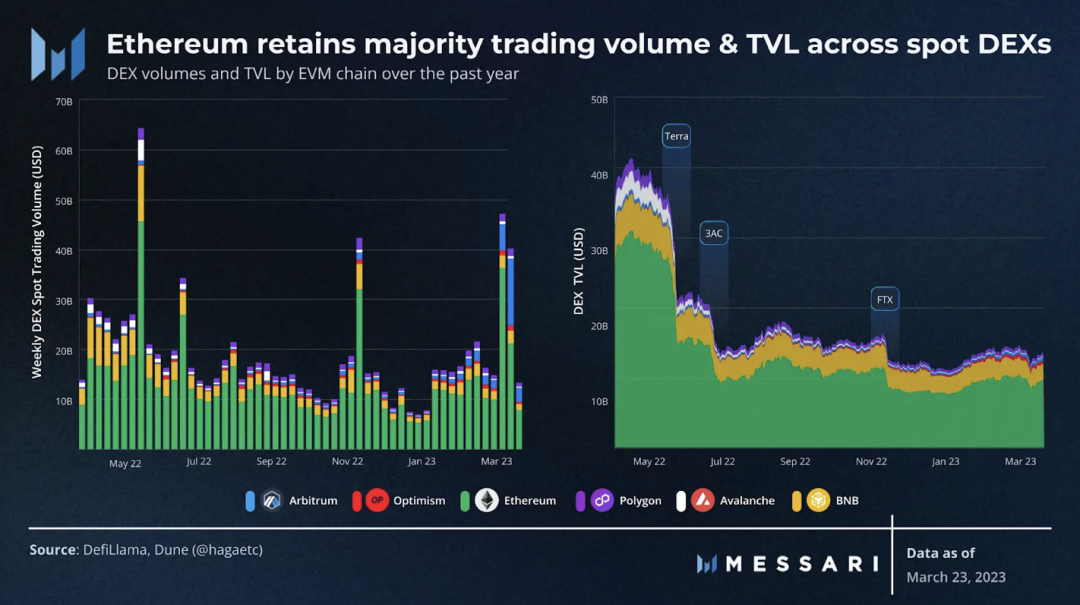

在這些成熟的EVM 鏈中,以太坊的長期用戶保留率往往高出約5%,這主要是因為其原生DEX 的流動性更深。例如,Uniswap 已部署在大多數其他EVM 鏈上,並且比任何其他應用程序被分叉的次數都多,從而創建了SushiSwap、Trader Joe 和PancakeSwap。儘管其頂級DEX 部署在了其他鏈上並被分叉,但以太坊已與其社區建立了足夠的信任,繼續吸引比同行更多的流動性和交易量。

以太坊的成功在很大程度上來自其強大的DeFi 生態系統。它擁有一些在交易、借貸、質押和流動性挖礦方面使用最廣泛的應用程序。許多這些應用程序各自的代幣和穩定幣構成了一些最深的流動資金池——不僅在以太坊原生應用程序上,而且在更大的加密環境中。

從根本上說,DEX 依賴於周圍的生態系統來生產滿足交易需求的資產;還依賴已建立的生態系統,如以太坊,高質量的新項目會優先選擇以太坊而不是其他新興的生態系統。

與競爭對手相比,Arbitrum 和Optimism 的長期用戶保留率高於平均水平。他們的成功可能歸功於他們迅速擴展的DeFi 生態系統和以DeFi 為重點的激勵活動。在Arbitrum 的案例中,最活躍的DEX 池(以壓倒性優勢)來自其頂級衍生品交易平台GMX 和Gains Network。另一方面,在Optimism Quests 獎勵計劃結束後,Optimism 的頂級礦池已經屈服於大部分非原生資產。

Arbitrum 頂級DEX 礦池的分佈可能表明其新興的DeFi 生態系統類似以太坊的發展,用戶在整個生態系統中積極參與使用原生代幣,這有力地表明近期的活躍度將持續。

對於Arbitrum 和Optimism,他們最大的群組規模也是最近產生的。如果他們能夠將高於平均水平的保留率再維持幾個月,他們可能會看到進一步的顯著增長。然而,如上述每條鏈的下降趨勢所示,可能很難保持這些保留率。為了繼續增長,每個鏈都需要在全球DeFi 生態系統中建立一個利基市場,並繼續推出新的原生項目。

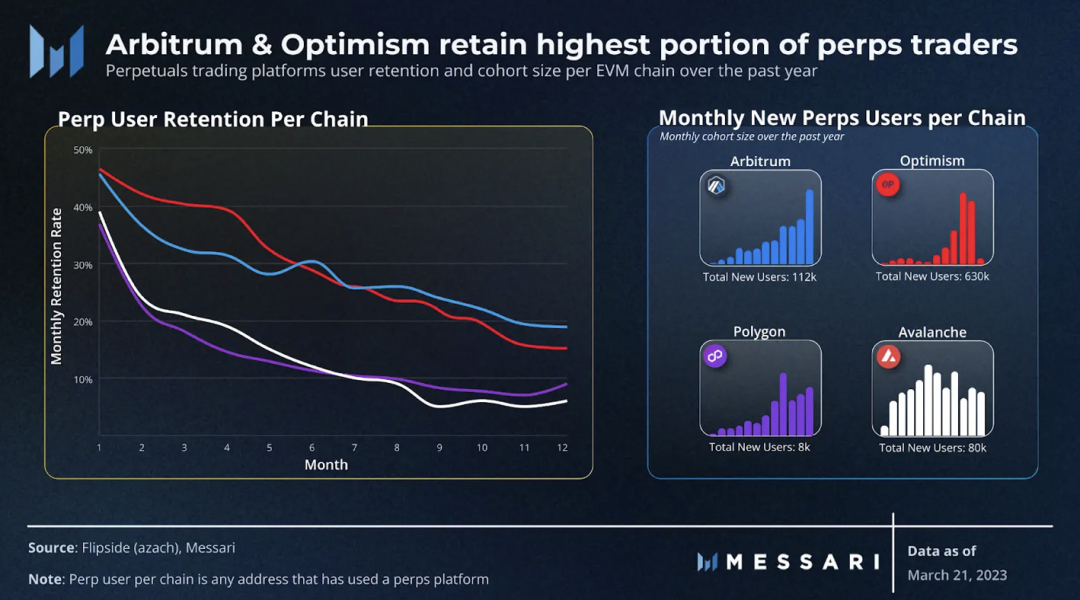

衍生品交易

由於其高頻交易性質,衍生品DEX 在低gas 網絡上蓬勃發展。在EVM 鏈中,Arbitrum 和Optimism 佔據了大部分交易份額,儘管Polygon 和Avalanche 遠遠早於它們進入這一領域。目前,L2 在其衍生品平台上的長期用戶保留率平均高出10%,並且新用戶群也在迅速增加。

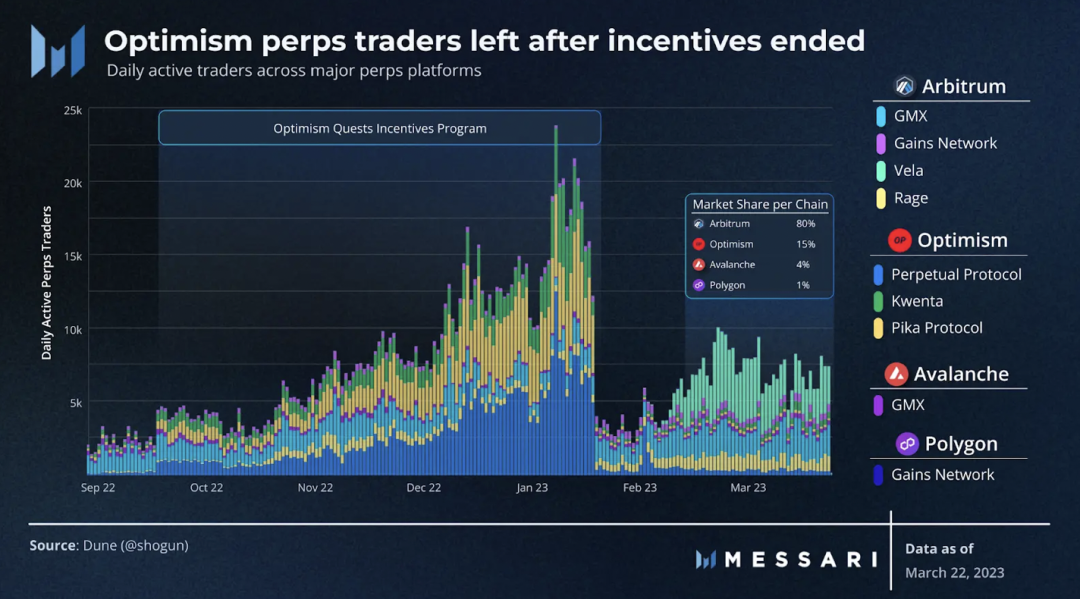

在Optimism 的任務活動期間,Perpetual Protocol、Kwenta 和Pika 等原生永續交易平台迅速積累了永續交易商。然而,活動一結束,這些激勵平台上的大多數交易員就完全消失了。為了讓Optimism 有機地佔據永續交易量份額,它將不得不依靠獨特的模型和市場,例如Synthetix(Kwenta)的新永續交易產品。

與Optimism 相比,Arbitrum 在過去一年中保持了穩定且可以說更有機的用戶增長。每增加一個衍生品平台,它的新用戶就會增加。在Optimism 的任務活動結束後,Arbitrum 佔據了EVM 鏈上約80% 的衍生品交易者的主導地位。 GMX 作為Arbitrum 上的單一衍生品交易平台開始受到關注,但生態系統只有在競爭出現後才能起飛。由於衍生品交易員已經在Arbitrum 上,因此在相似的平台之間切換幾乎沒有摩擦,從而創造了一種健康的競爭形式。

考慮到這一點,新興DeFi 生態系統之間的關鍵區別可能是多樣化的競爭格局,它在更大的生態系統中既可組合又可被廣泛採用。例如,像Gains 和GMX 這樣的衍生品平台分別存在於Polygon 和Avalanche 上。但是,直到它們最近在Arbitrum 和Optimism 的熱潮,他們才獲得顯著的吸引力。此外,一旦GMX 的流動性代幣(GLP) 被接受為整個Arbitrum 生態系統的抵押品,它就增強了提供流動性的效用,並使GMX 能夠吸引更大的交易者。

隨著這些新興鏈的不斷發展,它們應該尋求在更大的DeFi 生態系統中建立可持續的利基市場,以發展持久的用戶保留率和持續的收入流。

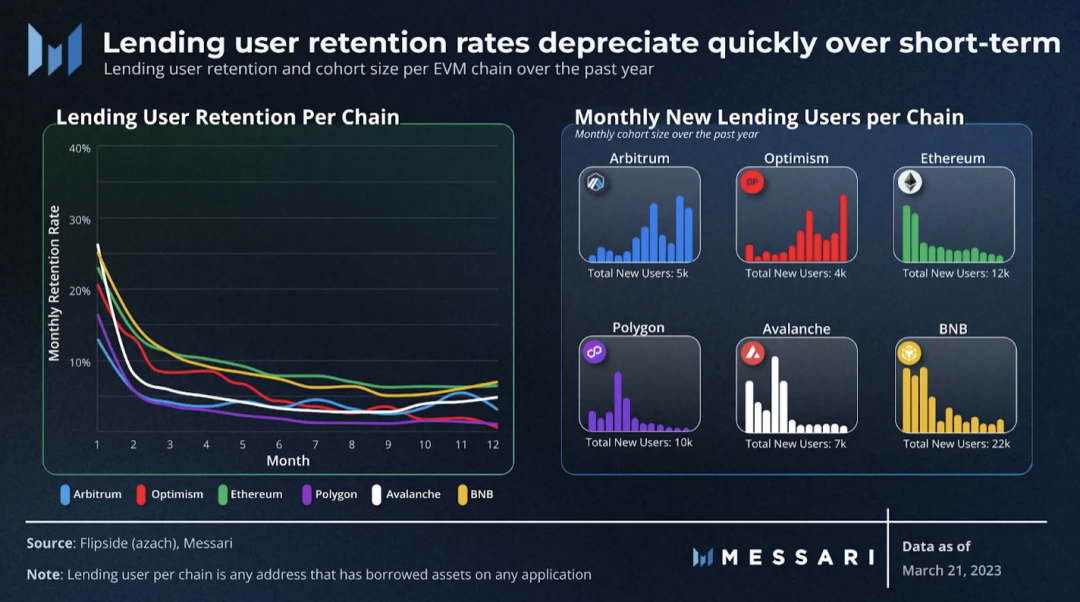

借貸

在所有EVM 鏈中,借貸用戶留存率在1-3 個月內急劇下降,與其他領域相比,借貸用戶的長期留存率通常較低。一般來說,用戶借入資產的頻率與交易頻率不同;相反,借貸活動與市場的高波動性相關。用戶在適合的時候尋求槓桿作用,並且通常不希望長期持有資產。

跨鏈的借貸平台見證了新用戶的減少,這在一定程度上可以歸因於替代形式槓桿的興起。例如,隨著衍生品在Arbitrum 和Optimism 等鏈上越來越受歡迎,用戶可以使用高槓桿進行更頻繁的交易。事實上,在過去一年中,衍生品交易量與借貸平台借款人之間存在負相關關係。

似乎衍生品會持續發展,特別是考慮到他們最近在L2 上的活躍度。借貸應用程序需要創新的方式來吸引用戶以保持競爭力。從歷史上看,成熟鏈上的大部分借貸需求都是由該鏈的原生代幣抵押的。對於新興市場,原生代幣需要經過超積累和拋售階段才能成熟,然後才能大量採用貸款。一旦它們各自的代幣發布塵埃落定,Arbitrum 和Optimism 的市場可能會在未來幾個月開始看到更快速的採用。

一旦市場從穩定的橫盤時期轉移,成熟市場的貸款活動應該會回升。此外,新的應用程序創新以及抵押品和債券發行的進一步擴展可能會為各自的市場注入一些活力。

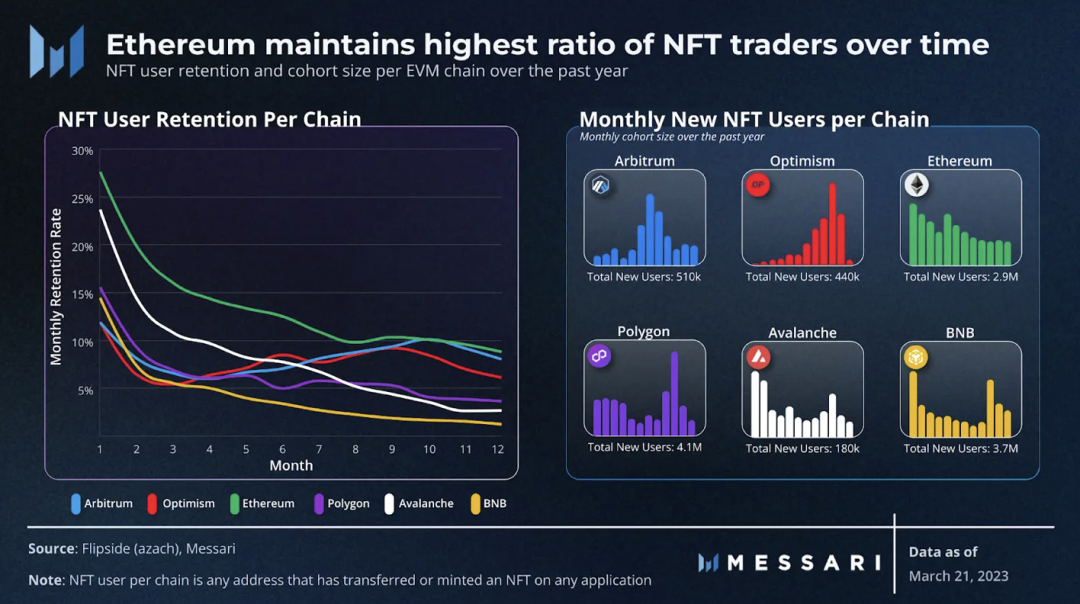

NFT

雖然自2021年NFT熱潮以來,NFT交易整體處於穩步下行趨勢,但熊市卻催生了一波創新浪潮。它帶來了新的市場機制,甚至將NFT 用例擴展到靜態圖像之外。去中心化的社交媒體、鏈上身份和新形式的遊戲內資產在過去一年中出現,在不同的鏈上培育價值。

以太坊一直是許多病毒式藍籌NFT 系列的所在地。它也是OpenSea 和Blur 等領先NFT市場的原始鏈,這兩者都導致了其更高的長期用戶採用率。

PFP 和市場

雖然以太坊不是第一個支持NFT 的鏈,但它確實承載了從2021 年開始的NFT 繁榮週期。

以太坊藍籌股系列,如CryptoPunks、BAYC 和Pudgy Penguins,在加密貨幣領域建立了高價值,這很可能是由於它們處於早期階段、隱含的社會地位和猖獗的病毒式傳播。藍籌NFT 集合約佔以太坊頂級NFT 市場總交易量的一半,導致其他鏈的全球交易量相對較高。

此外,以太坊擁有比第二大競爭對手Polygon 多10 倍的零售NFT 交易商。總的來說,這些藍籌收藏使得用戶在相對高昂的gas 費用的情況下不斷返回以太坊,從而導致用戶長期留存率很高。

從整個NFT 市場交易來看,Blur 和OpenSea 等以太坊市場在EVM 鏈中以近100 倍的交易量領先。新進入者Blur 牢牢抓住了其在以太坊NFT 交易商中的份額,保留了該鏈總銷量的62%。它的成功在很大程度上歸功於新穎的高級交易功能和持續的空投機制。此外,Blur 的用戶保留率比其核心競爭對手OpenSea 平均高出15%,這可能是由於其最低的交易費用和空投。

雖然以太坊發現其產品市場適合高價值收藏品,但Polygon、Avalanche 和BNB 等整體gas費較低的鍊是低價值NFT 收藏品的發源地。當gas價格遠遠低於實際資產值錢時,交易員轉手NFT 會更有效率。

Arbitrum 已開始跟上這些更成熟鏈的步伐,其大部分活動來自Treasure Trove 遊戲市場。另一方面,Optimism尚未看到任何實質性的NFT 牽引力。迄今為止,Optimism 的大部分激勵活動都圍繞著DeFi 應用程序,但Galxe 的憑證除外,這可能解釋了其當前NFT 市場採用滯後的原因。

GameFi

由於遊戲內資產的高頻交易性質,遊戲應用程序需要高吞吐量和最小的gas 成本。便宜的gas 費用和大量的遊戲應用程序選擇優先使用Polygon 和BNB, 成為Web3 遊戲玩家的EVM 鏈中的目的地。目前,這兩條鏈上都擁有300 多種不同的活躍遊戲應用程序,並分別保留了約50% 的EVM 遊戲玩家。

當前的遊戲格局相當飽和,千篇一律地部署相同的賺錢、快速獎勵遊戲。迄今為止,還沒有一款鏈上游戲與其用戶建立起長久的關係。因此,即使是Polygon (Alien Worlds) 和BNB (Mobox Farmer) 上的頂級遊戲應用程序,與傳統的PFP 交易相比,用戶保留率也相對較低。此外,GameFi 的總活躍用戶今年迄今下降了50% 以上,新用戶群體規模各下降了約55%。

遊戲領域在加密應用程序中相對獨特,因為它只需要部署一個殺手級遊戲即可吸引大量用戶。雖然遊戲通常可能需要更多時間來構建,但它們比其他應用程序更獨立。它們不一定依賴與其他消費者應用程序相同的網絡效應來採用,也不依賴於DeFi 等其他應用程序的部署。從這個意義上說,第一個推出下一款大型遊戲的低成本鏈可能會成功搶占行業。

效用擴展

在上一次NFT 熱潮中,Arbitrum 和Optimism 還處於起步階段,尚未在GameFi 領域站穩腳跟。儘管他們的gas 費用很低,用戶群不斷增長,並且有一些基本的NFT 應用程序,但他們尚未在消費領域找到自己的利基。

在這兩種情況下,每個網絡使用最廣泛的消費者應用程序之一是Galxe 認證平台。它被用於相應的激勵計劃:Arbitrum 的Odyssey 活動和Optimism 的Quests。在這兩種情況下,用戶都被激勵參與每個生態系統中的應用程序,以換取Galxe NFT 和可能的經濟獎勵。然而,在這些活動之外,該應用程序尚未在任一生態系統中找到自己的位置,這可能是由於缺乏跨應用程序實用程序。

另一方面,Polygon 已經能夠通過與星巴克和Reddit 等基於Web2 的公司的合作來培育現代Web3 社交生態系統。它還託管了一些使用最廣泛的去中心化社交應用程序,例如Lens。然而,這兩個利基行業都沒有找到大規模的牽引力,為另一條低成本鏈提供了擁有競爭優勢的空間。

NFT 的用例已經擴展到包括新形式的鏈上物理和數字內容。社交媒體、鏈上身份、音樂和實物資產等領域的新興用例在更大的加密生態系統中不斷增長。因為構建一個強大的、尖端的Web3 生態系統需要時間,如果一個新的生態系統被正確執行,它總體上不太可能被複製到其他鏈上。對於幾乎所有低成本鏈而言,在這些領域之一中建立利基市場有可能成為採用和收費收入的主要驅動力。

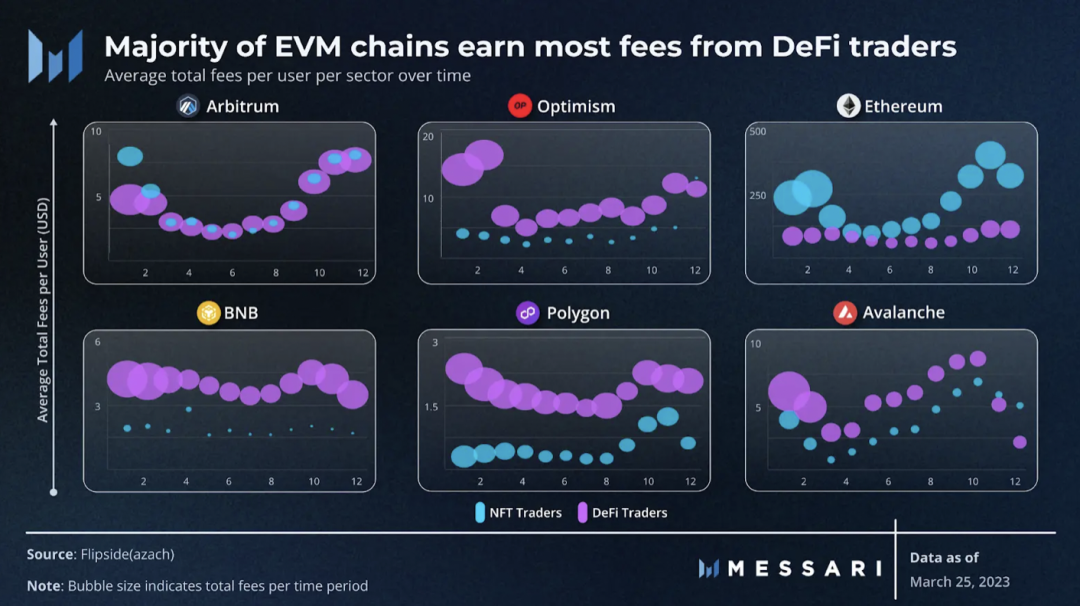

費用收入

大部分利潤收入來自DeFi 和消費者應用程序中的高頻交易。對於上述EVM 鏈,每個鏈似乎在短期(從最初進入後1-2 個月)和長期(+9 個月後)能獲得每個用戶的最大價值。很簡單,網絡留住用戶的時間越長,他們從費用中獲得的收入就越高。請注意,基於費用的收入存在偏差,部分原因是過去12 個月內原生代幣價格變化太大。

對於大多數EVM 鏈來說,大部分費用收入來自基於DeFi 的應用程序,例如DEX 和衍生品平台。就Optimism、BNB 和Avalanche 而言,DeFi 的總費用收入與基於NFT 的應用程序之間存在相當大的差異。

另一方面,以太坊基於消費者的應用程序的每位用戶平均總費用更高。鑑於與其他鏈相比,基於以太坊的NFT 市場處理的平均交易量接近100 倍,這並不令人感到意外。雖然以太坊有廣泛的應用,但它仍在高價值藍籌NFT 市場中發展了一個利基專長,這已成為其最強大的收入來源之一。

總結

以太坊開創的“萬事通”多領域精通不再是新興生態系統的可行戰略。在當今競爭激烈的環境中,在一個領域內建立利基市場的似乎是利潤最高且用戶保留率最高的策略。

隨著越來越多的L2 繼續在主網上啟動,觀察它們的有機用戶增長和吸引新用戶的應用程序類型將變得重要。雖然幾乎肯定會包含一個DEX 和NFT 市場,但L2 之間的關鍵區別將是構建在它們之上的原生應用。這些應用需要具有足夠的粘性以吸引新用戶,並且需要足夠全面以在它們選擇的領域中開闢出一個新的利基市場。

原文作者:Messari – Ally Zach

原創編譯:BlockTurbo

展開全文打開碳鏈價值APP 查看更多精彩資訊