來源:《NFT Marketplace War Doubles Trading Volume in First Quarter》by DappRadar

編譯:比推BitpushNews Mary Liu

2023 年第一季度的dapp 行業經歷了高潮和低谷,鏈上指標和市場趨勢出現波動。然而,總體情緒仍然樂觀,因為加密行業繼續展示出彈性。

要點總結

- 2023 年第一季度,與上一季度相比,每日與dapps 進行鏈上交互的唯一活躍錢包(dUAW) 減少了9.7%。

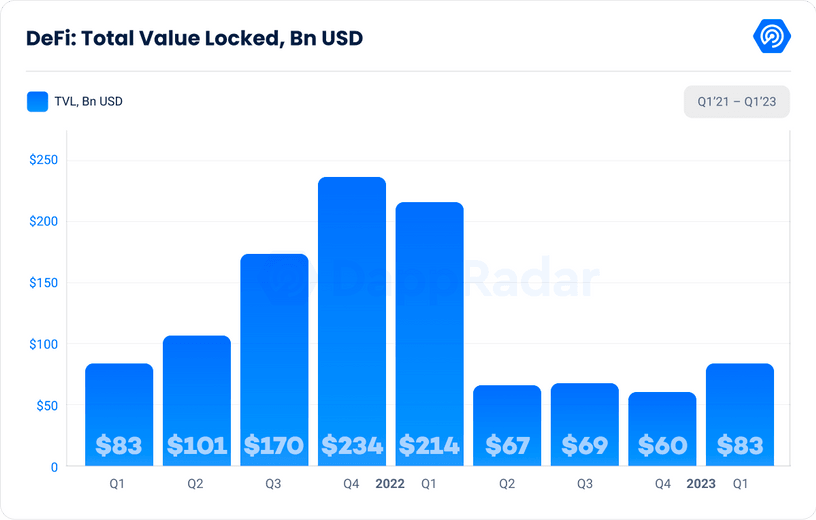

- 2023 年第一季度,DeFi 的總鎖倉價值(TVL)環比增長37.44%,達到833 億美元。

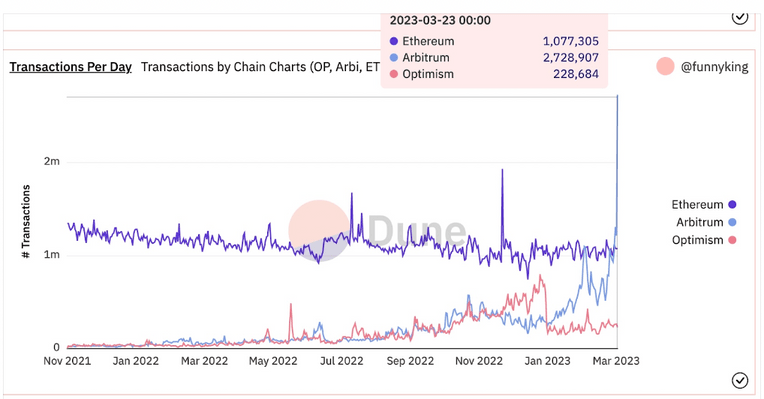

- ARB 空投於3 月23 日啟動,導致Arbitrum 的日交易量達到創紀錄的2,728,907,超過了以太坊和Optimism。

- 基於社交的dapp 本季度註冊了210,600 個dUAW,比去年第三季度增長了2,250%; 社交dapp 佔DappRadar 鏈上活動的12%。

- NFT 在2023 年第一季度表現強勁,交易量增長137.04% 至47 億美元,為2022 年第二季度以來的最高水平。但是,3 月份月交易量下降15.65% 至17 億美元,月銷售額下降4.63% 至270萬美元。

- OpenSea 在2023 年第一季度失去了NFT 市場主導地位,市值佔比為2021 年2 月以來最低。

- 2023 年第一季度因黑客攻擊和漏洞利用損失了3.73 億美元的資金,比上一季度的50 億美元大幅下降92.60%。

1. Dapp行業概況

在dapp 行業經歷了一個充滿活力的季度之後,與去中心化應用程序交互的每日唯一活躍錢包(dUAW) 的數量與上一季度相比下降了9.7%。平均每天有1,735,570 個錢包連接到dapp,儘管有所下降,但某些細分類別和區塊鏈仍顯示出增長。

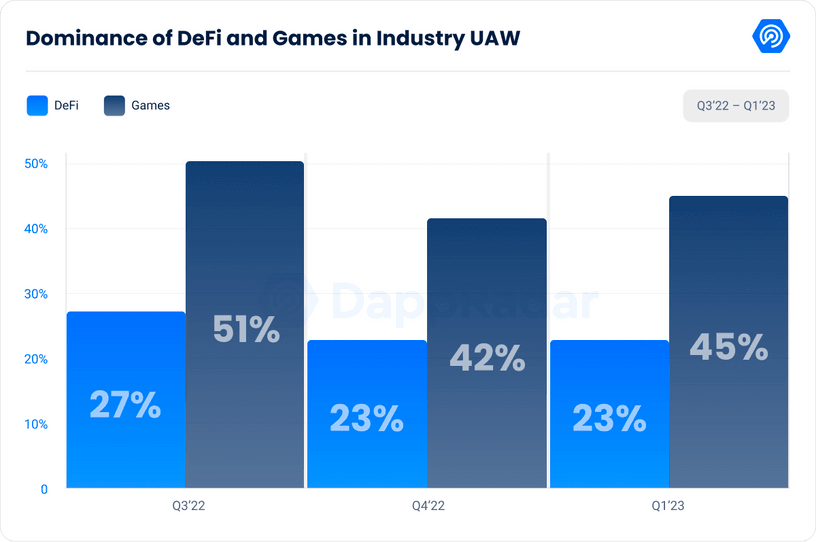

區塊鏈遊戲繼續佔據行業主導地位,Q1平均dUAW為791,474,環比下降8.58%。該類別在行業中佔據45.6% 的主導地位。而DeFi 在2023 年Q1 的平均dUAW 為399,522,環比下降14.73%,在dapp 行業中佔據23% 的優勢。

社交dapp 已成為業界最受歡迎的垂直領域之一。該類別包括用於社交網絡、消息傳遞和內容創建的所有Web3 平台,在2023 年第一季度平均有210,644 個dUAW。與上一季度相比,該類別下降了4.9%,但自2022 年第三季度以來增長了驚人的2,250%,社交dapp 目前佔DappRadar 鏈上活動的12%。

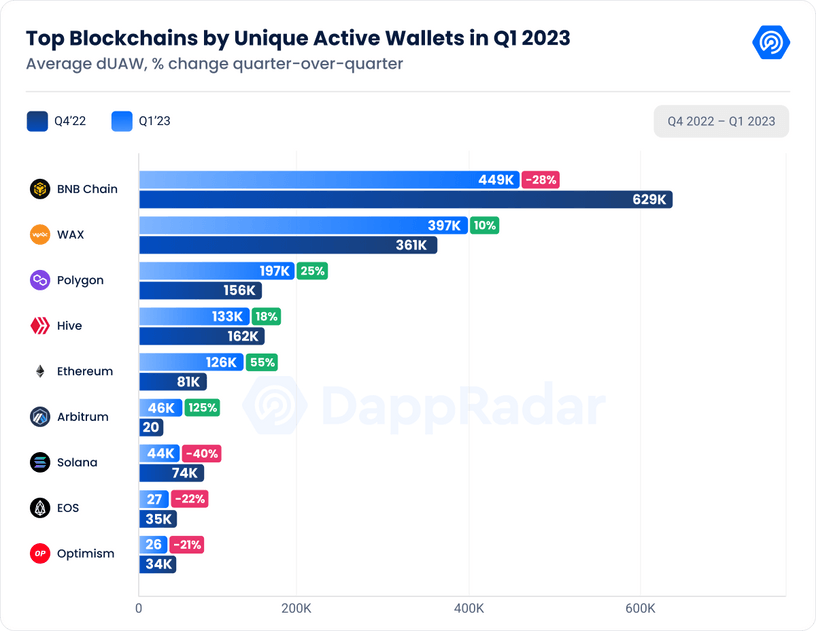

區塊鏈方面,BNB Chain 仍是本季度最活躍的區塊鏈,平均449,543 dUAW,儘管環比下降28.62%。其次是Wax,在過去3 個月中增長了9%,平均達到397,273 dUAW。 Polygon 經歷了一個強勁的季度,其每日獨立活躍錢包數增長了25.93%,達到每天197,343 個獨立錢包數。

然而,本季度表現最好的是Arbitrum,增長了125.83%,平均達到46,071 dUAW。我們可以將這種增長歸因於3 月份的Arbitrum 空投,它激勵用戶與區塊鏈進行交互。我們將在下面的幾個部分中分析這些數字和Arbitrum 生態系統。

2. DeFi TVL 飆升至833 億美元,Layer2s 呈上升趨勢

DeFi 行業在2023 年第一季度一直備受關注,DeFi 的總鎖倉價值(TVL) 在本季度末達到833 億美元。這比上一季度顯著增長了37.44%,表明人們對去中心化金融的興趣越來越大。 Arbitrum、Fantom 和Optimism 等擴展解決方案的流行做出了貢獻。值得注意的是,本季度以太坊的價格上漲了48%,在撰寫本文時達到1,803 美元。

本季度,推動圍繞DeFi 炒作的主要因素之一是備受期待的Arbitrum 空投,吸引了交易員的大量關注。然而,在3 月11 日,在SVB 崩潰和隨後的USDC 脫鉤之後,DeFi 市場經歷了TVL 大幅下降,從792.8 億美元下降9.6% 至716.1 億美元。這在投資者中造成恐慌,導致大量拋售和TVL 下降。

幸運的是,在3 月13 日,矽谷銀行持有的USDC 準備金存款已完全向公眾開放,這有助於穩定市場。該公告導致DeFi TVL 飆升13%,達到811.5 億美元,但最重要的是,它幫助市場迅速重獲信任,並在整個過程中顯示出穩健性。

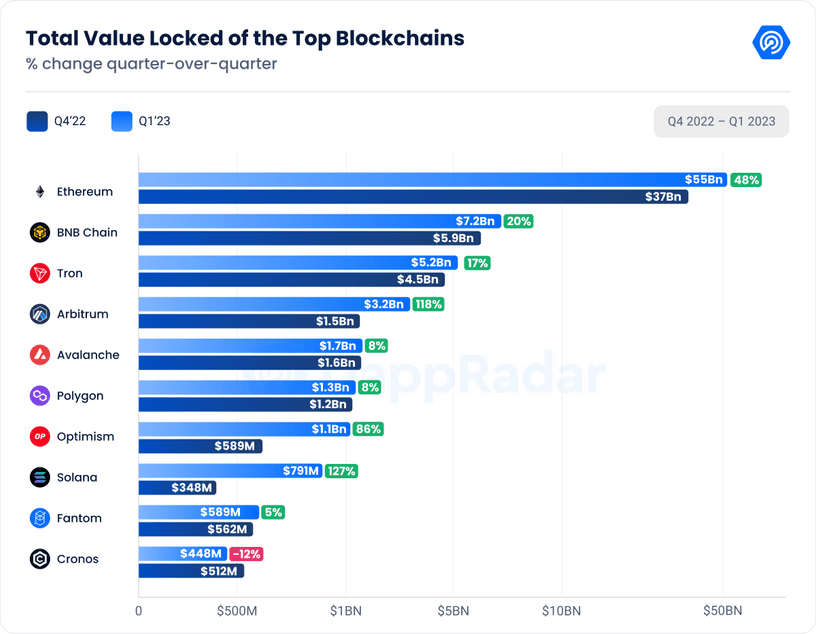

在DeFi 領域的頂級區塊鏈協議方面,以太坊以558 億美元的TVL 佔據主導地位。這比上一季度增長了48.32%,佔整個DeFi TVL 的66.95%。

BNB Chain 以20.69% 的增幅位居第二,2023 年第一季度達到72 億美元,其中PancakeSwap 仍然是業內使用最多的dapp,3 月份UAW 為137 萬。 Tron 仍然是TVL 的第三大區塊鏈,價值52 億美元,在美國證券交易委員會對孫宇晨和Tron 基金會的指控中增長了17.55%(包括對TRX 是證券的指控)。儘管如此,TVL 一直保持相當穩定。

Arbitrum 和Optimism 保持了他們在TVL 區塊鏈前10 名中的地位,並且他們的主導地位繼續增加。 Arbitrum 是本季度表現最好的項目之一,增長了118.40%,達到32 億美元。本季度Optimism 達到10 億美元,比上一季度增長85%。這表明Layer-2 解決方案在DeFi 領域越來越受歡迎。

令人驚訝的是,Solana 的TVL 增長了127.05%,達到7.91 億美元。這一增長似乎是由最近推出的DAO 構建工具SPL Governance 推動的,該工具的TVL 已經達到1.7975 億美元。此外,Solana 的代幣SOL 本季度也增長了115%。

3月23日,備受期待的Arbitrum代幣空投發生,引發加密社區狂熱。以太坊第二層擴容解決方案向超過600,000 名用戶分發了超過10 億個ARB 代幣,使該代幣的市值穩定在15 億美元附近。在Claims 和Trading 模式開啟之間,3 月23 日的日交易量為2,728,907,超過了Ethereum 或Optimism。

雖然該代幣的價格在發布當天達到11.80 美元的最高點,但此後一直穩定在1.23 美元左右,目前的市值使其領先於最接近的競爭對手Optimism。

除了個人用戶,ARB 代幣還將分發給生態系統中最成功的去中心化應用程序(dapps)。最近幾個月,Uniswap、Aave 和OpenSea 等流行的Web3 公司已經轉移到Arbitrum,利用它與以太坊區塊鏈架構的相似性。

Arbitrum 上最成功的項目之一是去中心化交易所(DEX) GMX,它允許其用戶通過稱為永續期貨的金融工具進行槓桿交易。此外,GMX 已將自己定位為Arbitrum 的DeFi 領域的領導者,佔所有TVL 的80% 以上。區塊鏈上還有專門用於遊戲和NFT 的dapp,Treasure 迅速成為業內著名的Web3 遊戲工作室。

Arbitrum 的代幣分發不僅限於用戶和dapp,還通過DAO 分發給社區。 Arbitrum 基金會旨在去中心化其網絡,讓社區能夠控制其生態系統和技術。這次空投和DAO 只是其為所有子社區提供發言權的眾多計劃中的一小部分。

需要注意的是,所有投資人和團隊代幣都有四年的鎖定期,第一次解鎖發生在一年內,其餘三年每月解鎖一次。

Arbitrum 作為以太坊可擴展性解決方案的潛力是不可否認的,空投和ARB 代幣可以幫助它取得重大進展。然而,用戶必須保持謹慎,避免成為網絡釣魚詐騙和其他欺詐的受害者。

3. 社交網絡的未來:社交dapp 如何引領Web3

社交dapp 正在成為區塊鏈行業的新趨勢,越來越多的去中心化應用程序被開發出來以促進用戶之間的社交互動和協作。這些dapps 利用區塊鏈技術來確保數據隱私、安全和透明度,並提供用戶配置文件、消息系統和內容共享功能等功能。

Hooked 是領先的社交dapp 之一,它是一款基於BNB 的dapp,在2023 年第一季度平均每天有120,584 個唯一活躍錢包(dUAW)。 Hooked 是一種社區驅動的社交協議,提供遊戲化體驗並集成了錢包和去中心化標識符( DIDs)進入其生態系統。 Galxe 是另一個流行的社交dapp,擁有39,953 個dUAW,旨在構建一個開放和協作的憑證數據網絡,供Web3 中的所有開發人員訪問。

擁有30,407 dUAW 的CyberConnect 是一種去中心化的社交圖譜協議,使用戶能夠在BNB Chain 上創建個人資料作為其去中心化身份的錨點。 Lens Protocol 平均擁有3,146 個dUAW,為去中心化社區提供了一個平台來創建和管理自己的治理機制。

最後,擁有2,405 dUAW 的Phi 是一個基於ENS 和鏈上/鏈下錢包活動的社交平台,可實現鏈上身份的可視化。

社交dapp 的出現是區塊鏈行業的重大發展,因為它代表了向web3 和數據所有權的轉變。這些dapp 為用戶提供了對其數據的更大控制權,並使他們能夠以去中心化和安全的方式進行交互和協作。隨著行業的不斷發展,我們可以期待看到更多社交dapp 的出現,並進一步改變我們在線互動和交流的方式。

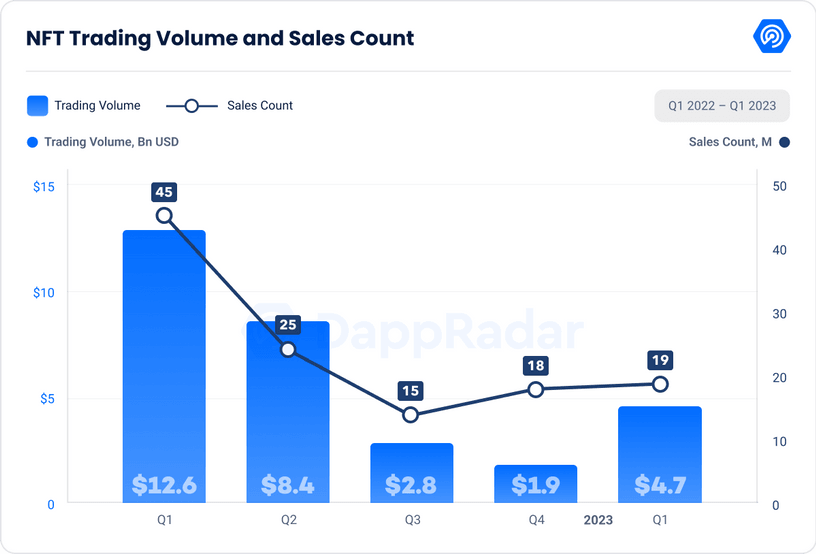

4. NFT 市場開局瘋狂,銷售額47 億美元

NFT 市場今年開局不錯,2023 年第一季度是自2022 年Q2以來最好的一個季度。儘管3 月份交易量略有下降,但整體表現亮眼。

NFT 市場在第一季度的交易量增長了137%,總價值達到47 億美元。在2 月份因Blur 代幣而膨脹後,3 月份的交易量下降了15.65%。 3 月份NFT 銷量僅下降4.63%,售出270 萬個NFT。然而,2023 年第一季度NFT 總銷量為1940 萬,比2022 年第四季度增長了8.56%。

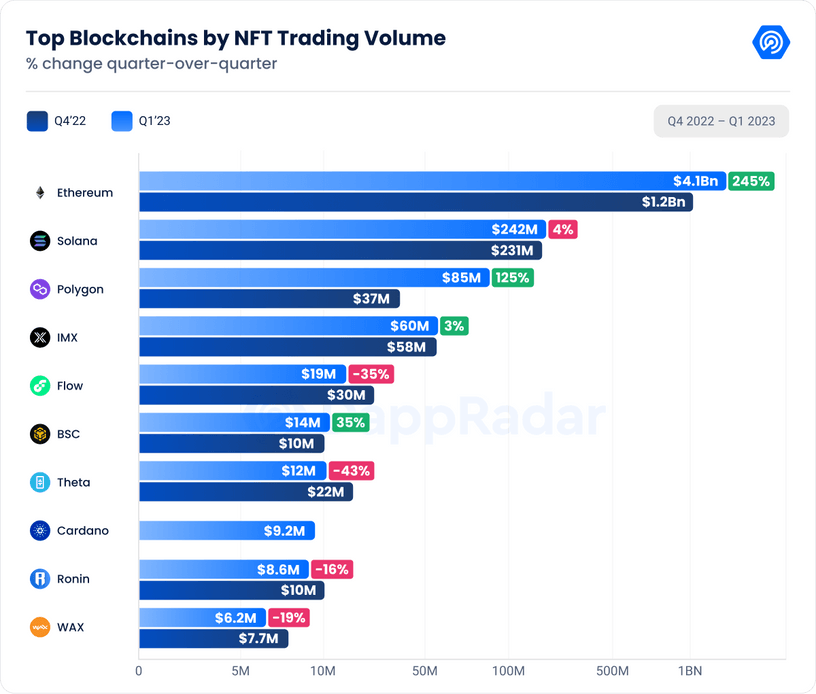

按數量計算,以太坊仍然是NFT 市場的主導區塊鏈,佔3 月份市場份額的89.50%。此外,與2022 年第四季度相比,以太坊的季度交易量在2023 年第一季度增長了245.43%,達到41 億美元。

CryptoPunks 是以太坊上交易量最大的NFT 系列,交易量為2.41 億美元,環比增長1,214%。 2023 年3 月,Yuga Labs 的NFT 收藏量在以太坊上佔據主導地位,佔以太坊上NFT 總量的38.61%,佔整個NFT 行業的34.55%。

令人意外的是,Solana 以2.42 億美元的交易額位居第二,環比增長4.55%。 NFT 合集Monkey Kingdom 在3 月份推動了Solana NFT 協議,交易量達到790 萬美元,比2 月份翻了一番。早在12 月,Solana 上兩個最受歡迎的NFT 系列宣布它們將成為連接以太坊和Polygon 的橋樑,3 月27 日,DeGods 和y00ts 的聯合創始人之一宣佈在Polygon 上首次銷售y00ts,這標誌著其中一個系列的橋接成功。

此外,Polygon 今年開局良好,3 月份的交易量為2980 萬美元,儘管比上月下降了24.20%。然而,從季度數據來看,它在2023 年第一季度的交易量為8500 萬美元,環比增長了125.04%,是2021 年第四季度以來最好的季度之一。

最近幾個月,Polygon 在NFT 創作者中的受歡迎程度一直在上升。這是因為與其他區塊鏈相比,它的費用低且交易時間快,這使其成為那些希望推出和交易NFT 的人的一個有吸引力的選擇。除此之外,3 月8 日,加密貨幣交易所Binance 宣布推出Binance NFT,Polygon 網絡已被納入其市場支持的區塊鏈中。

總體而言,2023 年Q1,NFT市場整體表現可圈可點,環比增長137.04%。以太坊的霸主地位和Polygon 的日益普及成為一季度NFT 市場表現的主要亮點。

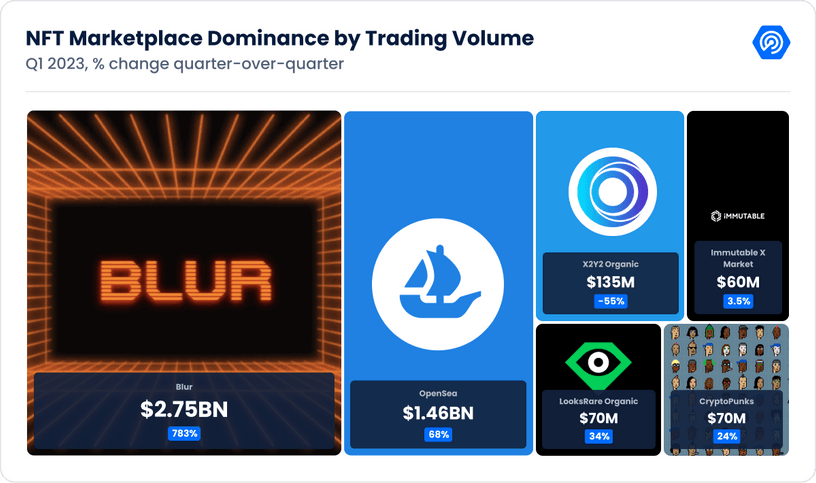

5.挑戰領導者:Blur vs. OpenSea

NFT市場正在迅速發展,隨著新玩家的出現。 2023 年第一季度,Blur 主導了NFT 市場,交易量和市場主導地位增加。該市場的交易量為27 億美元,比2022 年第四季度增長了783.89%,市場支配率為57.44%。 3 月份,儘管交易量下降6.56% 至12 億美元,但Blur 仍佔據市場70.5% 的主導地位。

Blur 的崛起歸功於其獨特的功能和產品。專業交易員湧向Blur 的重要原因之一是它向用戶承諾,它將通過未來的BLUR 代幣空投來獎勵他們,在下一個贈送“季節”期間總計約3 億個BLUR。該代幣的完全稀釋市值為25 億美元,Blur 團隊非常願意發揮其財務影響力來吸引NFT 交易者堅持使用他們。

另一方面,曾經是NFT 市場領導者的OpenSea 現在面臨來自Blur 的激烈競爭。 2023年Q1,OpenSea錄得68.41%的季度增幅,交易額達14億美元,市場佔有率達31.10%。然而,在3 月份,OpenSea 的交易量下降了35% 至3.81 億美元,其市場支配地位為22%。這是自2021 年2 月以來最小的市場份額。

CryptoPunks NFT 系列的本地市場成為3 月份表現最好的NFT 市場之一,交易量達到3000 萬美元。該市場比上個月增長了90.46%,是自2022 年7 月以來的最高金額。

值得一提的是,CryptoPunks 目前正在Blur 市場上進行大量交易活動。根據最近的數據,在Blur 上發生了CryptoPunks 總交易量的驚人87%,達到了驚人的2.16 億美元。更有趣的是,Blur 上的平均交易規模比CryptoPunk 原生NFT 市場低7.34%,平均交易規模為114,453.69 美元。

雖然Blur 的崛起令人印象深刻,但市場需要謹慎對待其如何管理其用戶群和感知其忠誠度。

更重要的是,需要考慮Blur 崛起對其他領域的主導地位所產生的連鎖反應。 NFT 世界應該慶祝這樣一個事實,即有這樣一個專注且富有創造力的平台致力於滿足交易者的需求。儘管如此,當一個市場或用戶的繁榮以另一個市場的直接或間接損失為代價時,大問題可能會開始浮現。

Blur 聲稱OpenSea 是NFT 生態系統中的一個中心化對手,但讓一群只有幾百個NFT 巨鯨來支付版稅和市場主導地位也不是最去中心化的系統。 Web3 生態系統需要確保其創新並滿足該領域每個人群的需求,而不僅僅是專業交易者。與其讓他們想知道哪個平台會以何種方式兌現他們作品的版稅,不如有一種去中心化的方式讓藝術家和項目負責人自己控制。

總之,Blur 在2023 年第一季度崛起成為NFT 市場的主導地位令人印象深刻。然而,NFT 生態系統需要確保它能夠滿足該領域每個人群的需求,而不僅僅是專業交易者。重點需要放在生態系統的長期增長和可持續性上,而不僅僅是短期收益。

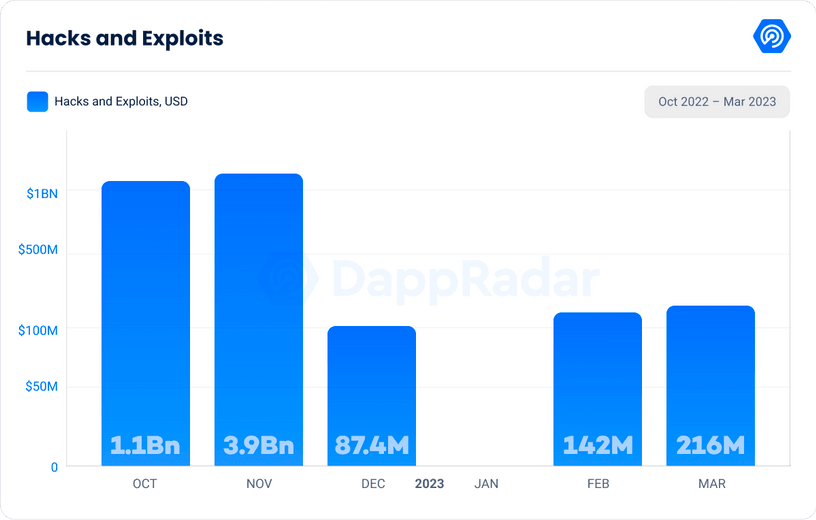

6. 2023 年第一季度因黑客攻擊和漏洞利用損失了3.73 億美元

根據REKT Database 的數據,2023 年第一季度因黑客攻擊和漏洞利用而損失的資金總額為3.73 億美元,與上一季度的50 億美元相比大幅下降92.60%。然而,這並不意味著加密市場完全沒有安全問題。

第一季度發生的最著名的黑客攻擊之一是對Euler Finance 的攻擊,導致數百萬美元的各種加密貨幣被盜。攻擊者竊取了近1.96 億美元,包括DAI、USD Coin、StETH和Wrapped Bitcoin (WBTC)。該攻擊是通過閃電貸攻擊進行的,該攻擊利用多鏈橋將資金從BNB 智能鏈轉移到以太坊。資金隨後被存入加密混合器Tornado Cash,使得追踪和追回被盜資金變得困難。根據BlockSec 的一條推文,Euler 漏洞利用者於3 月25 日向Euler Finance 返還了51,000 ETH。然而,部分贓款仍留在黑客手中。

第一季度發生的另一個重大黑客攻擊是BonqDAO 和AllianceBlock 漏洞利用,攻擊者操縱BonqDAO 價格預言機來提高WALBT 價格。這種操縱使攻擊者可以鑄造超過1 億BEUR,然後用於操縱WALBT 價格並清算多個資金庫, 攻擊者能夠提取非法收益,共計1.138 億WALBT 和9800 萬BEUR,價值超過1000 萬美元。

有趣的是,第一季度發生的黑客攻擊有一半以上發生在BNB Chain上,其中18.2% 發生在以太坊上,9.1% 發生在Polygon 上。這凸顯了在這些鏈上加強安全措施的必要性,以及用戶在進行交易時要格外警惕。

值得注意的是,2023 年1 月是黑客攻擊最少的月份之一,總共損失了1460 萬美元。這可能是一個積極的跡象,表明該行業正在更加重視安全問題,並且實施更好的措施來防止黑客攻擊和漏洞利用。

7.Q1區塊鏈遊戲主導地位提升至45.60%

過去幾年,區塊鏈遊戲行業一直在穩步增長,2023 年前3 個月也不例外。儘管3 月份與遊戲dapp 進行鏈上交互的每日獨立活躍錢包(dUAW) 略有下降,但該行業在過去一個季度的主導地位總體上有所上升。

3月,與遊戲dapp鏈上交互的日獨立活躍錢包數為741,567,環比下降3.33%。從季度表現來看,環比下降8.58%,平均連接865,783 dUAW。儘管這些數字可能看起來令人失望,但必須考慮到該行業仍然相對較新並且在不斷發展。

2023 年第一季度,區塊鏈遊戲呈現出增長的看漲跡象,主導地位從2022 年第四季度的42.87% 增加到2023 年第一季度的45.60%。這意味著儘管dUAW 數量減少,但區塊鏈遊戲成為更大的一部分Web3 生態系統的一部分。

8. 矽谷銀行倒閉刺激對穩定幣監管的需求

矽谷銀行(SVB)最近的倒閉引發了一場關於穩定幣監管必要性的討論。穩定幣是由儲備資產(通常是美元)支持的數字貨幣,旨在保持穩定的價值。由Circle Financial 發行的USDC是1000 億美元以上穩定幣市場的領導者之一。然而,當SVB 倒閉時,Circle 透露其在關閉的銀行中有33 億美元的存款,導致該穩定幣在大約三天內低於1 美元的掛鉤匯率,低至88 美分。

該事件凸顯了一個事實,即穩定幣市場迫切需要一套道路規則。雖然Circle 和其他穩定幣聲稱為他們鑄造的每一數字美元持有1 比1 的抵押品,但Circle 持有110 億美元

的未保險銀行賬戶,這些賬戶並不像想像的那樣安全。另一方面,Tether 公開承認其數十億的穩定幣儲備以公司債券、擔保貸款、貴金屬甚至其他加密貨幣的形式持有。

9.結論

在經歷了充滿活力的2023 年第一季度之後,dapp 行業經歷了相當大的起伏。儘管如此,鏈上指標和市場趨勢表明,加密空間仍有望增長,未來依然光明。

與上一季度相比,2023 年第一季度與dapp 進行鏈上交互的每日唯一活躍錢包(dUAW) 減少了14.07%。然而,儘管有所下降,DeFi 鎖倉總價值(TVL) 仍增加至833 億美元,顯示了去中心化金融領域的彈性。

與此同時,NFT 市場在2023 年第一季度表現強勁,交易量增長137.04% 至47 億美元,為2022 年第二季度以來的最高水平。儘管3 月份略有下降,但NFT 繼續吸引投資者和收藏家的關注。

2023 年第一季度的一個顯著趨勢是區塊鏈遊戲的主導地位日益增強,目前佔所有鏈上活動的45.60%。 ImmutableX 和Polygon 等平台在遊戲領域處於領先地位,它們的合作夥伴關係和創新正在為Web3 遊戲的未來鋪平道路。

然而,加密空間並非沒有挑戰。 2023 年第一季度,由於黑客攻擊和漏洞利用,損失了3.73 億美元的資金。這比上一季度的50 億美元大幅下降了92.60%,顯示了區塊鏈生態系統的彈性和適應性。

矽谷銀行的倒閉也凸顯了穩定幣監管的必要性。隨著越來越多的傳統金融機構進入加密領域,我們必須制定明確的指導方針和法規,以確保市場的穩定和安全。

儘管存在這些挑戰,但加密貨幣市場的整體情緒是樂觀和看漲的。 2023 年第一季度展示了區塊鏈生態系統的彈性和適應性,鏈上指標和市場趨勢表明未來依然光明。