作者:0xFishyloaopher,Web3.com Ventures;翻譯:金色財經0xnaitive

關鍵要點

● “Multi-dip staking”是指在單一質押本金(例如ETH)上賺取多倍收益

● Liquid Staking Derivatives (LSDs)是最早、最成熟的Multi-dip抵押形式,它使用IOU 允許在DeFi 中“二次質押”質押資產並提高資本效率。由於歷史原因,LSD 市場主要針對ETH

● ETH LSD 市場可能長期有寡頭壟斷,因為存在流動性的中心化力量(提供者信任)和安全的去中心化力量(BFT 問題)。 Lido 擁有所有質押ETH 的32%,已經處於允許中心化的上限。

● 後上海昇級,短期內較小的LSD 供應商可能會面臨流動性問題(因為獎勵大量流失),但從長遠來看,完整的PoS 以太坊可能是LSD 市場的3-4 倍,並使Rocket Pool 和Frax 等中小型企業受益匪淺。新一代的玩家也可能會進入,最終可能會有幾個玩家各佔10-20% 的市場份額

● Eigenlayer極大地催化了“multi-dip staking”模型,並為中間件項目(sequencer、bridges、oracles等)創建了一個驗證者藉貸模型,使各方受益,即中間件項目、DApps(增加安全性)、驗證者,家庭式質押者(更多選擇和更多收益)。

● Eigenlayer 的實際風險包括驗證者“干擾”(同時對多個項目進行質押)、LSD 的流動性池破裂化以及以太坊生態系統重新中心化的風險。

● 後Eigenlayer,“multi-dip staking”將成為主流,這種資本的解鎖最終有利於以太坊生態內的各方。類似的想法也可能會擴展到其他“基礎”區塊鏈,尤其是Cosmos(IBS 提案),從而促進模塊化區塊鏈的發展。

引言

自2022 年9 月以太坊合併以來,權益證明(PoS) 已成為除比特幣之外所有主要L1 鏈的主流共識機制。正如很多人說的那樣,PoS 與比特幣的工作量證明(PoW) 相比有幾個優勢,例如更環保、硬件准入門檻更低,以及使用有效的經濟激勵而非蠻力計算優勢來保證交易安全 [1]。

經常被忽視的一件事是,“staking”本身就是一種極大改變DeFi 的行為,staking 中的收益激勵成為DeFi 機制創新的跳板。在這篇文章中,我將探討我所謂的“multi-dip staking”的出現,用戶可以在單次質押存款中賺取多倍收益。具體來說,我認為這是一個元敘事,結合了流動性質押衍生品(LSD)、上海昇級和Eigenlayer 對質押未來的影響的敘述,並將在以太坊生態系統內外產生影響。

流動性質押衍生品

Liquid Staking 是最早和最重要的基於Staking 的DeFi 創新形式之一,並且在許多方面是以太坊歷史的副產品。 2020 年底,作為以太坊從其最初的工作量證明共識機製到其權益證明共識機制長期過渡的一部分,“信標鏈”上線,最初是一個運行PoS 的獨立區塊鏈,與主網交易以確保協議安全。驗證者可以存入至少32 ETH 來保護信標鏈,並承諾驗證者會為此獲得獎勵。然而,在完成向權益證明過渡的上海昇級之前,驗證者無法提取他們質押和獎勵的原生ETH。所以所有這些資金都只是坐在那裡,像跛腳鴨一樣卡住。

Liquid Staking出現了。基本前提很簡單:當䯠通過流動性質押服務(例如Lido)質押代幣(例如ETH)時,該流動性質押服務給你IOU 代幣,保證䯠可以贖回本金和通過質押收益獲得的“利息”。這些IOU 被稱為“流動性質押衍生品”或LSD。 LSD 的一大優勢在於它可以實現更高的資本效率,因為這些IOU,例如Lido 的stETH,可以在二級市場上交易並用於DeFi 應用程序,就像使用原生代幣一樣。當然,由於暫時無法贖回,所有這些IOU 都是由以太坊社區的信任承保的,相信最終PoS 過渡將完成,驗證者將能夠取消抵押他們的存款。

至關重要的是,LSD 允許質押者魚與熊掌兼得:人們可以獲得在信標鏈上投資的回報,以及(至少在一定程度上)基礎資本的流動性,以重新分配和重新抵押。這個過程在TradFi 中也稱為再抵押(rehypothecation),其中基礎資產(例如10 ETH)被用作許多不同用途的抵押品,比如你也可以使用10 ETH 在信標鏈上抵押並獲得獎勵,同時使用獲得的stETH LSD 作為DeFi 貸款的抵押品。換句話說,你將10 ETH 的本金加倍。

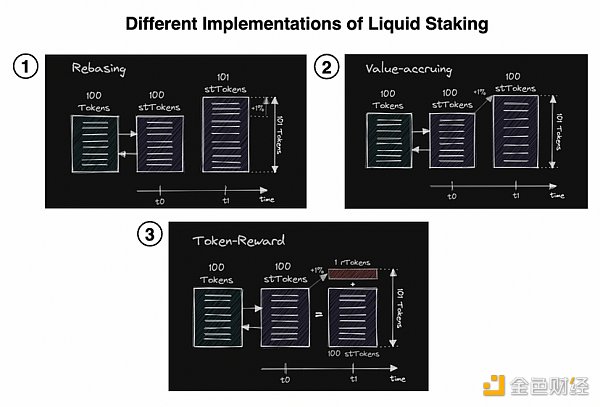

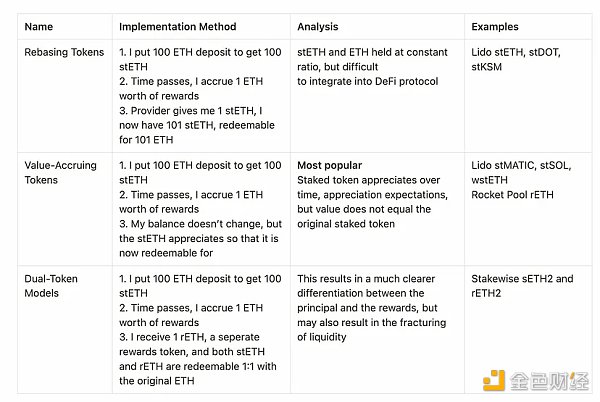

Liquid Staking 的不同實現。改編自:https ://twitter.com/0xYugiAI/status/1636787968160731136

有多種方式可以通過中心化交易所(例如Coinbase)和去中心化提供商(例如Lido 和Rocket Pool)進行流動性質押。此外,不同提供商實施流動性質押的方式也各不相同。具體而言,Staking 獎勵主要有以下三種方式 [5]:

Liquid Staking 衍生品不同實現方式分析

ETH2 Liquid Staking 和上海昇級

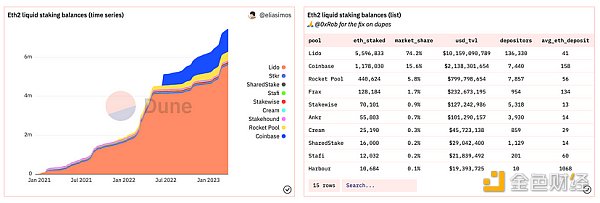

截至2023 年4 月2 日的LSD 市場分析。資料來源:Dune Analytics

由於上述歷史原因,以太坊2.0 的流動性質押衍生品市場是最成熟、最活躍的LSD 市場。目前以太坊LSD 市場高度集中,Lido 佔據主導地位,約佔75% 的市場份額。儘管如此,如圖所示,流動性質押提供商的多元化有所增加,Coinbase 和Rocket Pool 分別佔15.6% 和5.8%。

從根本上說,LSD 市場是由兩種相互抵消的力量塑造的:流動性的中心化力量和安全的去中心化力量。與大多數DeFi 協議一樣,流動性對於LSD 項目的成功至關重要。隨著流動性的增加,採用率也隨之提高,因為越來越多的DeFi 項目信任LSD 並願意將其用作抵押品。這創造了一個自我強化的反饋循環,因為LSD 在DeFi 中的採用率增加將使其能夠吸引更多用戶,從而增加LSD 的流動性,進而進一步擴大其在DeFi 中的採用。這種飛輪效應可以說是Lido 在LSD 市場保持主導地位的最重要原因。 Coinbase 作為流動性質押提供者的迅速崛起也可以通過這個框架來解釋。

然而,也存在安全的去中心化力量。大多數區塊鏈基於拜占庭容錯構建,只要壞人不控制超過1/3 的驗證者,就保證有效。在PoS 系統中,危險區域是如果單個質押提供者控制了區塊鏈上超過33% 的質押ETH,因為該提供者的單個黑客攻擊或錯誤可能會危及整個系統交易的安全性。至關重要的是,Lido已經接近達到上限。根據Dune Analytics 的數據,目前約有43% 的抵押ETH 是通過流動性抵押池(如Lido、Coinbase、Rocket Pool 等)抵押的,其中Lido 佔據了74.2% 的市場份額。這意味著Lido 幾乎控制了所有質押的ETH 的32%,可能成為系統性安全風險的中心化危險點。因此,以太坊社區有很大的動力積極使用和推廣從Lido 轉移到替代的流動性質押提供商,以保持足夠的去中心化,從而保證底層安全。

ETH2 LSD 領域的一個關鍵變革事件是上海昇級,計劃於2023 年4 月12日進行。如前所述,上海昇級將允許之前發行的IOU(即stETH 等流動性質押衍生品)最終可以從信標鏈中贖回,從而有可能顛覆流動性質押市場。短期內,可能會出現巨大的解除質押和拋售壓力,因為驗證者在等待兩年半後終於可以提取他們的ETH。在上海昇級當天,約有100 萬ETH 的質押獎勵將有資格提取,約佔每日交易量的10%。隨著用戶蜂擁而至取回質押獎勵,這可能會造成惡性循環,並對較小的流動性質押提供者構成流動性挑戰。

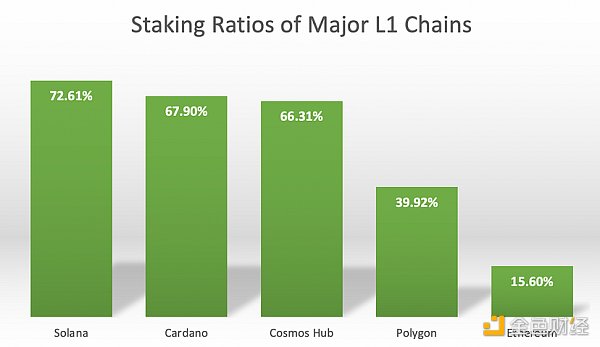

主要L1 鏈的質押比。來源:原始內容。數據來源:Staking Rewards

然而,從長遠來看,上海昇級可能會推動以太坊的流動性質押市場。目前,以太坊質押量僅佔其總量的15% 左右,而其他主要的PoS 鏈則佔60-70% 。原因之一可能是因為驗證者目前無法從信標鏈中撤回他們的質押。因此,在上海昇級之後,以太坊的抵押率很可能達到三倍或四倍,達到50-60%,與其他PoS 同行大致持平。隨著質押提款的啟用,上海昇級還可以激勵散戶參與者進入該行業,從而增加通過Lido、Coinbase 和Rocket Pool 等流動質押池(中心化和去中心化服務)質押的ETH 的比例。

如前所述,由於LSD 市場存在很大的安全激勵去去中心化,上海昇級後LSD 需求的增加可能會大大有利於Rocket Pool 和Frax 等中型玩家,同時也可能催生可能以與上述三種常見方法截然不同的方式實現LSD 模型的新一代流動性質押協議。然而,從長遠來看,由於流動性的規模效應,我預計LSD 市場將作為寡頭壟斷達到平衡,幾個LSD 項目各自控制10-20% 的質押ETH。

Eigenlayer

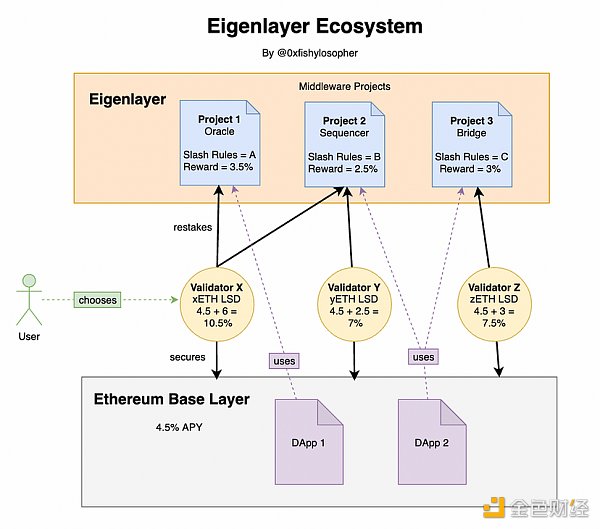

然而,上文呈現的流動性質押衍生品場景,只是“multi-dip staking”的冰山一角。生態系統中最近最重要的發展之一是“再質押(restaking)”作為一個概念的興起,這種說法因Eigenlayer 白皮書於2023 年2 月首次亮相而流行。在其白皮書中,Eigenlayer 將自己描述為一個“再質押集體”,允許驗證者“選擇驗證建立在以太坊生態系統之上的新軟件模塊”。但這具體意味著什麼?它在以太坊生態系統中實際解決了什麼問題?

本質上,在以太坊區塊鏈上運行的所有DApp 智能合約都由以太坊驗證者保護,這提供了非常強大的安全保證。但隨著DApp 變得越來越複雜,它們開始需要許多其他部件,包括橋、預言機和其他形式的中間件,它們不能存在於以太坊區塊鏈上,因此不受以太坊驗證者的保護。許多這些中間件項目都使用自己的區塊鏈(例如Chainlink),使用自己的驗證者運行自己的區塊鏈,或者在中心化服務器上運行——簡而言之,這些方法沒有以太坊驗證者保證的嚴格安全性。

事實上,這些預言機、橋和其他中間件通常存在“驗證者啟動問題”,即為該項目設置驗證者既昂貴又耗時,不一定值得信賴,而且容易受到攻擊。 Eigenlayer 旨在通過允許項目定義一組驗證規則並使用這些規則“借用”以太坊的驗證者來解決這個問題,作為啟動自己的驗證者的替代方案,從而為這些項目提供更強大的安全保證。

Eigenlayer 生態系統的不同部分圖解。來源:Original Content

如上所示,Eigenlayer 的生態系統有多個活動部分和利益相關者,因此乍一看可能難以理解。因此,讓我們將其分解為系統中的每個不同的利益相關者,並解釋為什麼Eigenlayer 的設計使他們受益。

中間件項目

中間件項目可以說是Eigenlayer 生態系統中最重要的部分。這些通常是從最終用戶移除1-2 級的基礎設施項目,包括rullup排序器、橋、預言機和RPC 節點。中間件項目不需要自己啟動驗證者,只需定義兩件事:任務和賞金。對於任務,中間件項目需要定義驗證和罰沒規則,對於賞金,項目需要定義如何獎勵驗證者。直覺上,可以將其視為職位發布:定義在該職位上需要做什麼(例如,翻轉漢堡一小時),以及報酬(例如,最低工資為15 美元)。

驗證者

驗證者是為這些中間件項目翻轉漢堡的人。但他們也很挑剔;畢竟,這裡是自由市場。有了所有這些多個中間件“職位發布”,驗證者可以自由選擇中間件項目和獎勵的任意組合來自助式驗證。由於不同的驗證者可能具有不同的專業和風險偏好,這將導致不同的驗證者保護不同的中間件項目並選擇不同的“再質押”組合,從而提供不同的驗證者收益。所有這些收益也將是以太坊基礎層基礎收益的補充。

去中心化應用

面向用戶的DApp,如去中心化交易所、借貸平台等,仍將建立在以太坊基礎層上。然而,在Eigenlayer 生態系統中,它們將與構建在Eigenlayer 之上的中間件項目交互(由再質押的驗證者保護)。與現狀相比,使用Eigenlayer 安全的中間件將使頂層面向用戶的DApp 也更加安全。

用戶

除了與面向用戶的DApps(反過來使用Eigenlayer)交互之外,用戶還可以通過LSD 直接與驗證者交互。具體來說,每個驗證者都可以選擇發布自己的LSD,不同的選擇項目組合會產生不同的收益。反過來,用戶有多種收益策略可供選擇,並創建一個他們可以根據自己的風險狀況量身定制的“multi-dip”質押策略。

因此,Eigenlayer 理論上希望為各方提供雙贏的解決方案。但是這樣的系統有哪些含義和推論呢?首先,隨著不同的驗證者再質押到不同的項目,他們將有不同的收益率APY。由於每個驗證者都可能發布自己的LSD,這可能會導致市場上出現無數的LSD。現在回想一下,我們已經確定,要使LSD 項目蓬勃發展,它們需要流動性護城河,因為只有通過足夠的流動性,DeFi 項目才能信任這些LSD。如果每個驗證者都釋放自己的小xETH、yETH、zETH LSD,這可能會導致流動性池非常破碎,從而阻礙LSD 在DeFi 再抵押中的實用性。

其次,這裡的“干擾因素”是什麼問題。換句話說,驗證者可以“工作”的“工作”數量是否有上限?目前尚不清楚這裡的約束是什麼,以及驗證者的每個“作業”如何工作可能會干擾其他作業。這裡的現實生活類比是我一天只有這麼多的工作時間和精力,所以不可能做無限的工作。了解這個乾擾因素非常重要,因為它直接影響驗證者在不同項目中的分佈和重疊,這反過來又支持每個驗證者提供的收益策略的多樣性,進而影響由此產生的LSD 市場可能變得多支離破碎。

第三,存在系統性風險的問題,Eigenlayer 是否會帶來再中心化的風險。具體來說,Eigenlayer 本身可以訪問驗證者的質押(因為它需要應用獎勵/罰沒規則),可能出現單點故障,如果被利用,可能會大量ETH被竊取。一旦以太坊上相當大比例的驗證者選擇保護Eigenlayer 項目,這就會成為一個越來越重要的問題,因為它滾雪球般地成為以太坊本身的重新中心化,與項目和網絡的最初目的背道而馳。為了應對這些系統性風險,Eigenlayer 提出了一個EigenDAO 和一個由經驗豐富的以太坊、Eigenlayer、基礎設施和應用程序開發人員組成的監督者委員會,他們將審查和解決系統性風險案例。

最重要的是,Eigenlayer 是一個革命性的項目,它解決了一個真正的需求,並承諾以一種新的方式來構思參與者在以太坊生態系統中扮演的不同角色。然而,由於這是一個革命性的飛躍,因此不可能抽像地理論化和預先預測該項目的全部含義。只有時間才能證明其生態系統內所有利益相關者的雙贏場景的願景實際上是可行的,並且它是否足夠強大以抵禦對抗性和惡意攻擊。

其他PoS鏈展望

到目前為止,我們的討論集中在以太坊生態系統上的“multi-dip staking”。但當然,以太坊並不是唯一的PoS 鏈,在其他PoS 鏈上絕對可以進行multi-dip staking。正如我們之前暗示的那樣,已經存在用於替代PoS 鏈的LSD,例如Lido 的stMATIC、stSOL、stKSM 和stDOT。但在這種情況下,LSD 是否真的增加了代幣本身的價值,這是值得懷疑的。可以說,以太坊LSD 的成功是由於其特殊的歷史環境(信標鏈不允許提款),以及其強大的DeFi 生態系統,釋放了LSD 允許的資本重新分配的全部潛力。這不一定適用於所有PoS 鏈,因此,為此類鏈發布LSD 實際上可能不會增加底層代幣的價值。

一個更有趣的問題是,像Eigenlayer 這樣的再抵押想法是否可以在其他生態系統中站得住腳。鑑於某些網絡特徵,我相信它可以。首先,底層網絡的驗證者足夠去中心化。對於許多PoS 鏈,它們的驗證者是高度集中的,並由單個實體控制。這意味著擁有像Eigenlayer 這樣的再質押機制不會增加基礎設施協議的去中心化和安全性,因此實施起來毫無意義。其次,這個網絡需要有足夠的基礎設施需求。換句話說,一個生態系統需要有足夠的橋、預言機、排序者和其他中間件項目,這樣它就需要有一個Eigenlayer 式的再質押機制。

鑑於這兩個先決條件,我認為最能滿足這些的生態系統是Cosmos Network。首先,Cosmos Hub 擁有足夠去中心化的驗證者,從而可以為其他項目(或者Cosmos 的情況下,使用Cosmos SDK 構建的其他鏈)提供相對強大的安全保障。其次,Cosmos 上對這樣的系統有足夠的需求,因為許多鏈確實面臨驗證者啟動程序問題,並且有許多基礎設施項目構建在Cosmos SDK 之上。

事實上,Cosmos v2.0 的白皮書對區塊鏈間安全框架的願景與Eigenlayer 對以太坊的願景非常相似,因為IBS 框架本質上允許Cosmos 鏈從Cosmos Hub“借用”驗證者來解決驗證者啟動問題,並且最終用戶可以抵押ATOM 代幣以在多個Cosmos 生態系統鏈上賺取收益。儘管Cosmos v2.0 的白皮書最終被其社區否決,但IBS 框架最近以壓倒性的投票獲得了通過,因此我們可以預期這種“multi-dip staking”的想法也將逐漸出現在Cosmos生態社區中。

總的來說,在這篇文章中,我們深入探討了“multi-dip staking”的概念,從以太坊網絡上的Liquid Staking Derivatives 到上海昇級,到Eigenlayer 在改革liquid staking 方面的意義,最後討論了在以太坊之外進行“multi-dip staking”的機會。通過這個,我希望我已經展示了權益證明本身如何能夠釋放無數新的DeFi 機會,以及一套新的激勵、風險和機會。