原文來源:Galaxy Digital

原文編譯:白澤研究院

注:本報告使用Pitchbook 的數據,VC 交易數據的報告可能會滯後。

要點總結

-

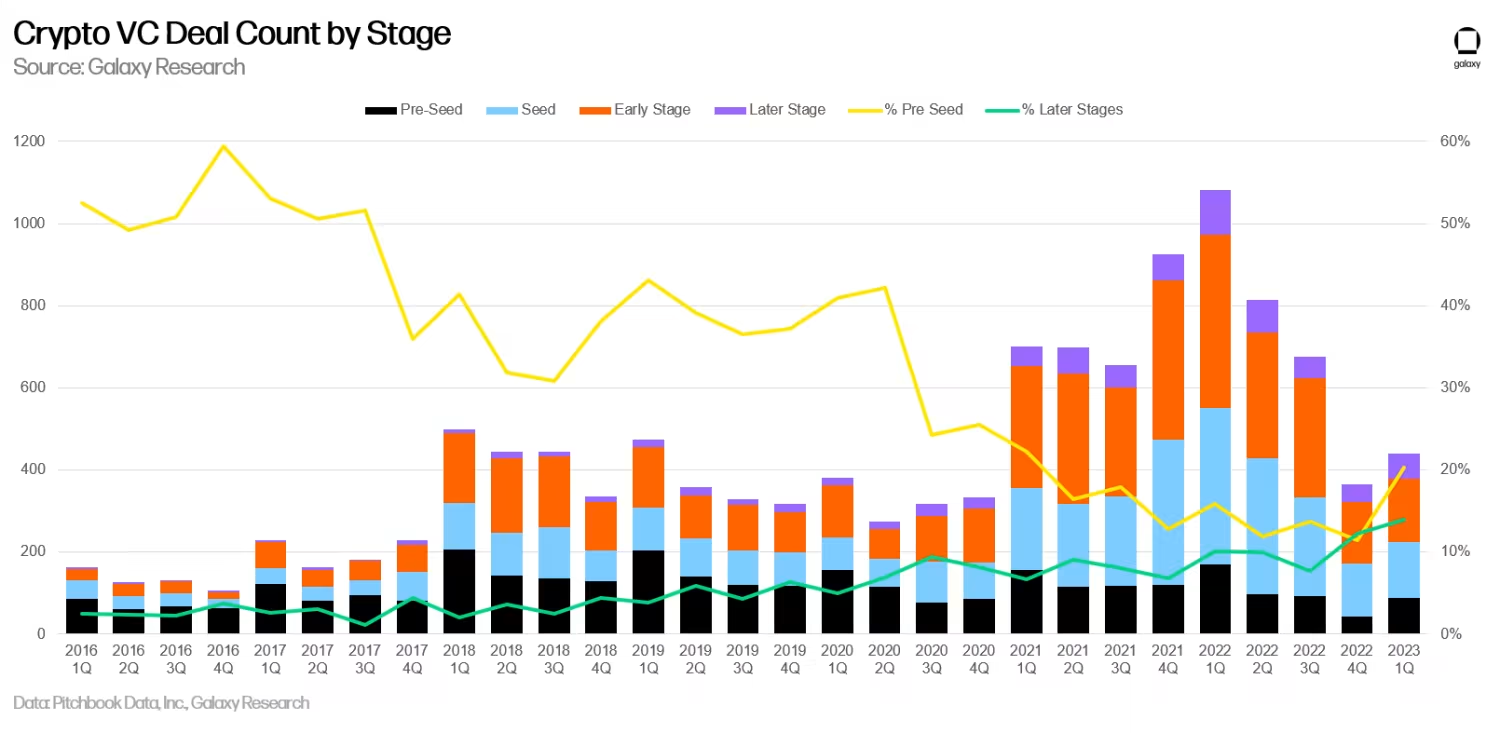

加密VC 們在2023 年第一季度向以加密初創公司或協議投資了24 億美元,這是兩年多以來的最低金額(自2020 年第四季度以來)。投資數量比2022 年第四季度要多,增加到439 筆(上一季度為366 筆),種子前投資的增長推動了大部分增長(佔投資總額的20%,是2021 年第一季度以來的最大份額)。

-

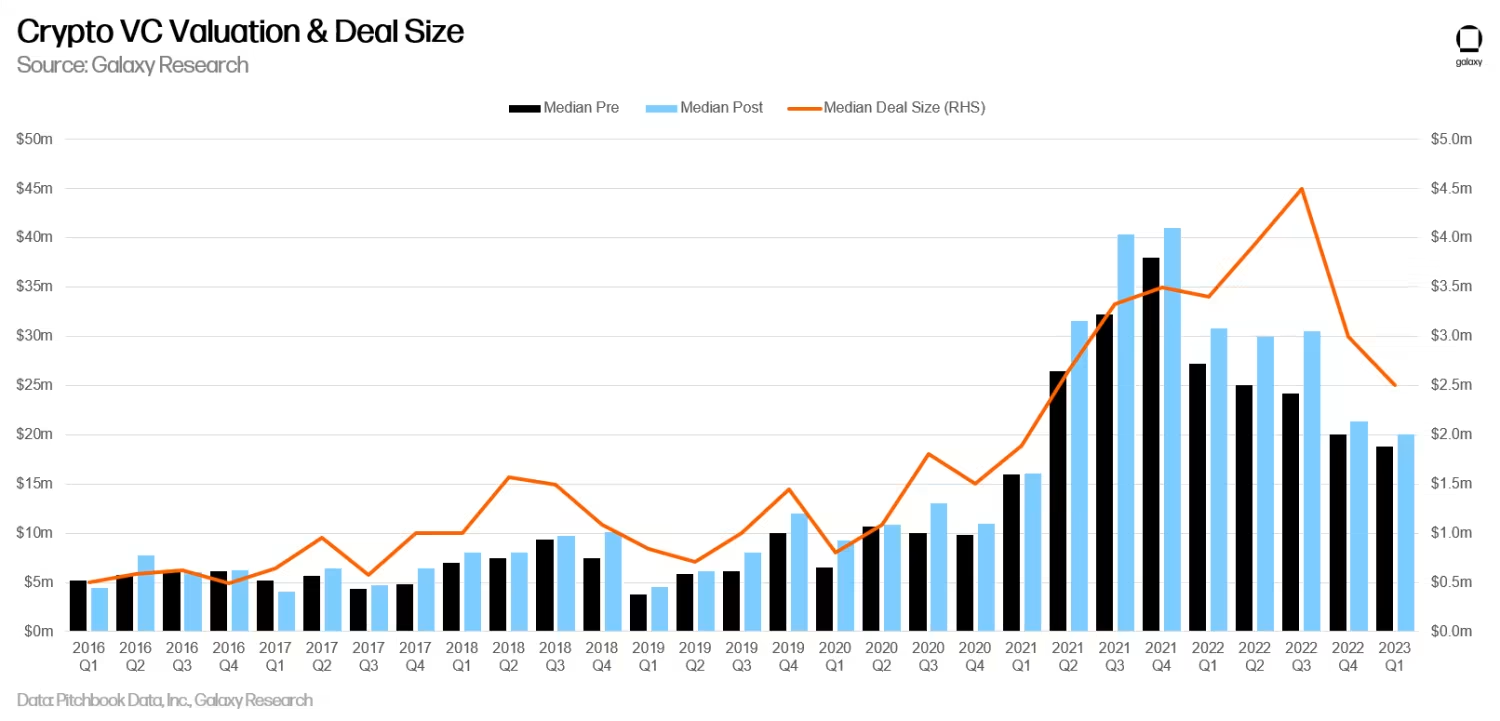

VC 投資規模中位數從2022 年第三季度的歷史高點(450 萬美元)繼續下降(250 萬美元),而加密初創公司融資前估值中位數為1880 萬美元,為2022 年第一季度以來的最低點。

-

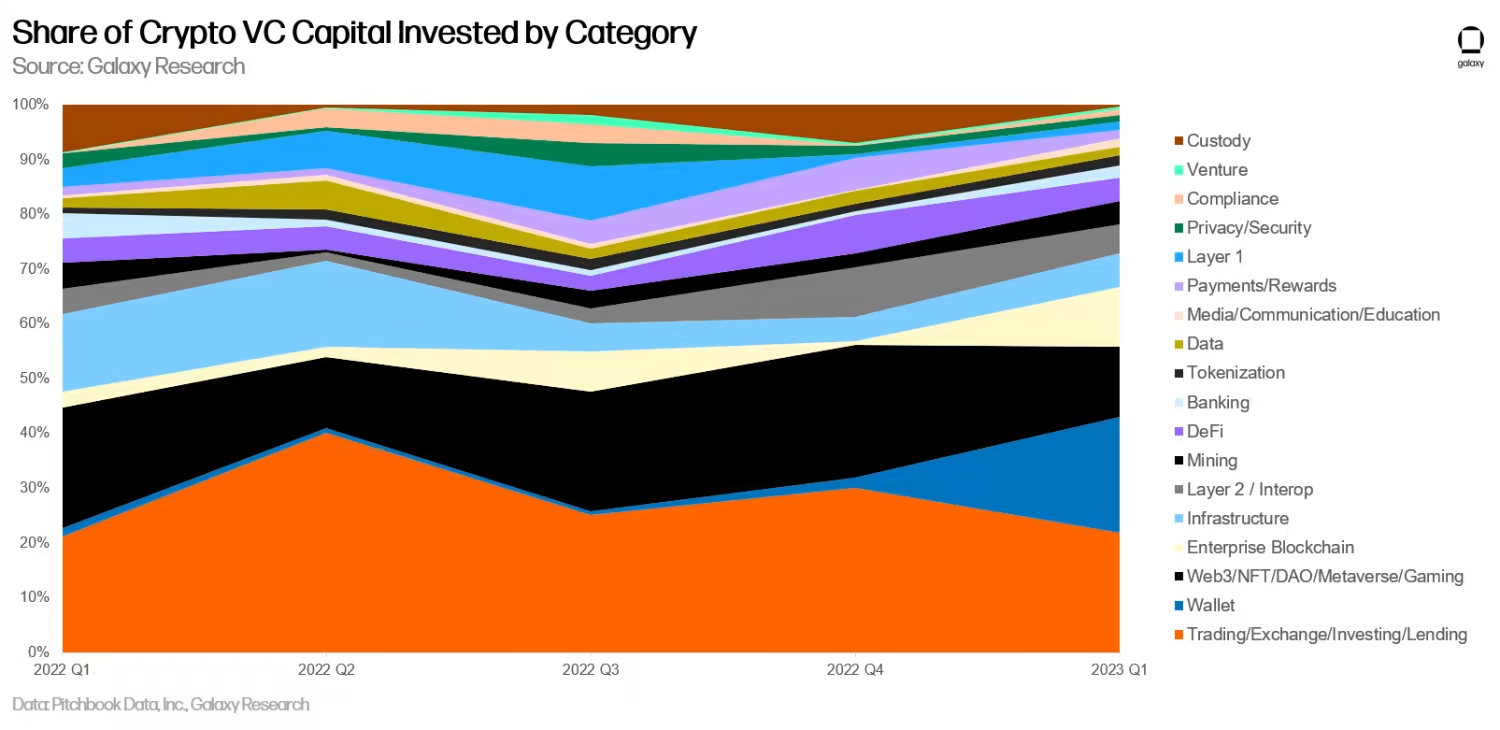

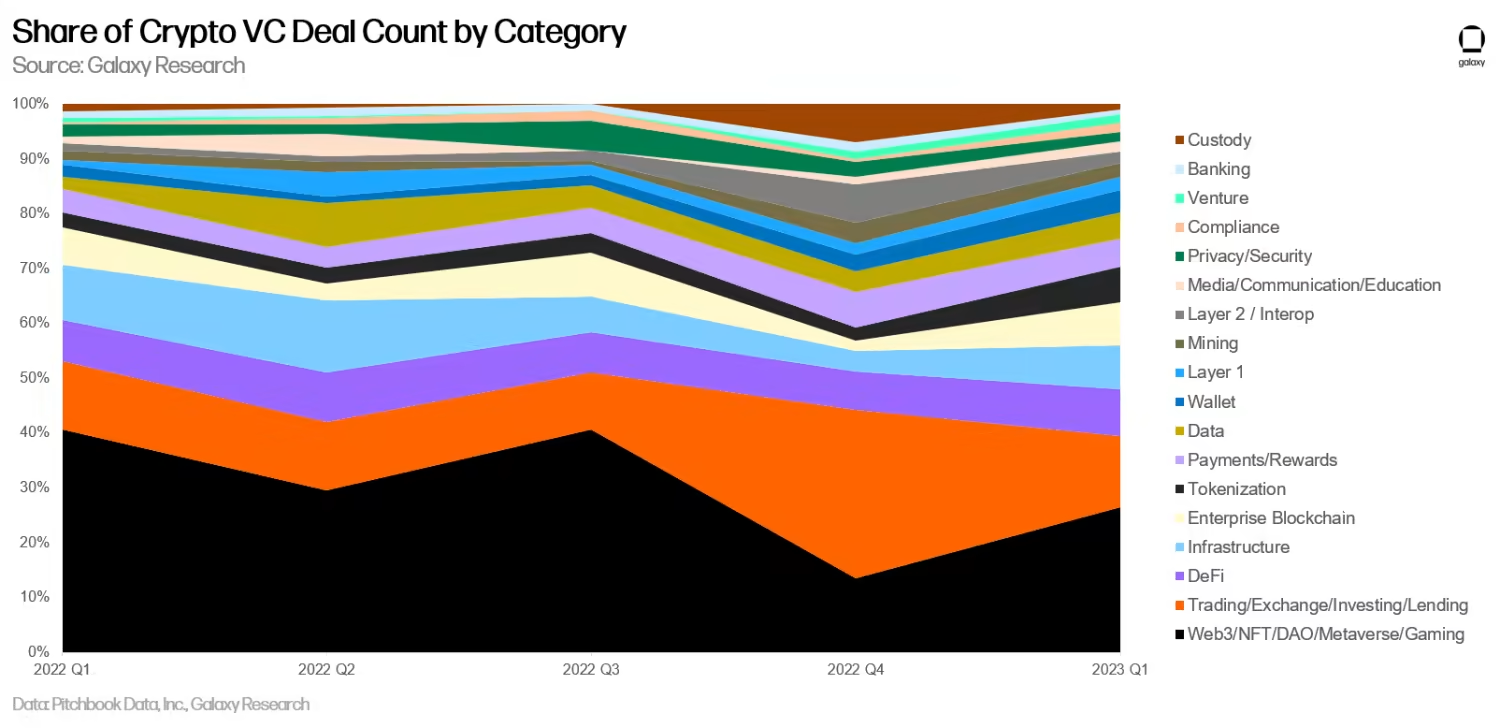

“Web3、NFT、DAO、元宇宙和鏈遊”類別的初創公司融資數量最多(116 筆),而“貿易、交易平台、投資和貸款”類別的初創公司籌集的資金最多(5.38 億美元)。

-

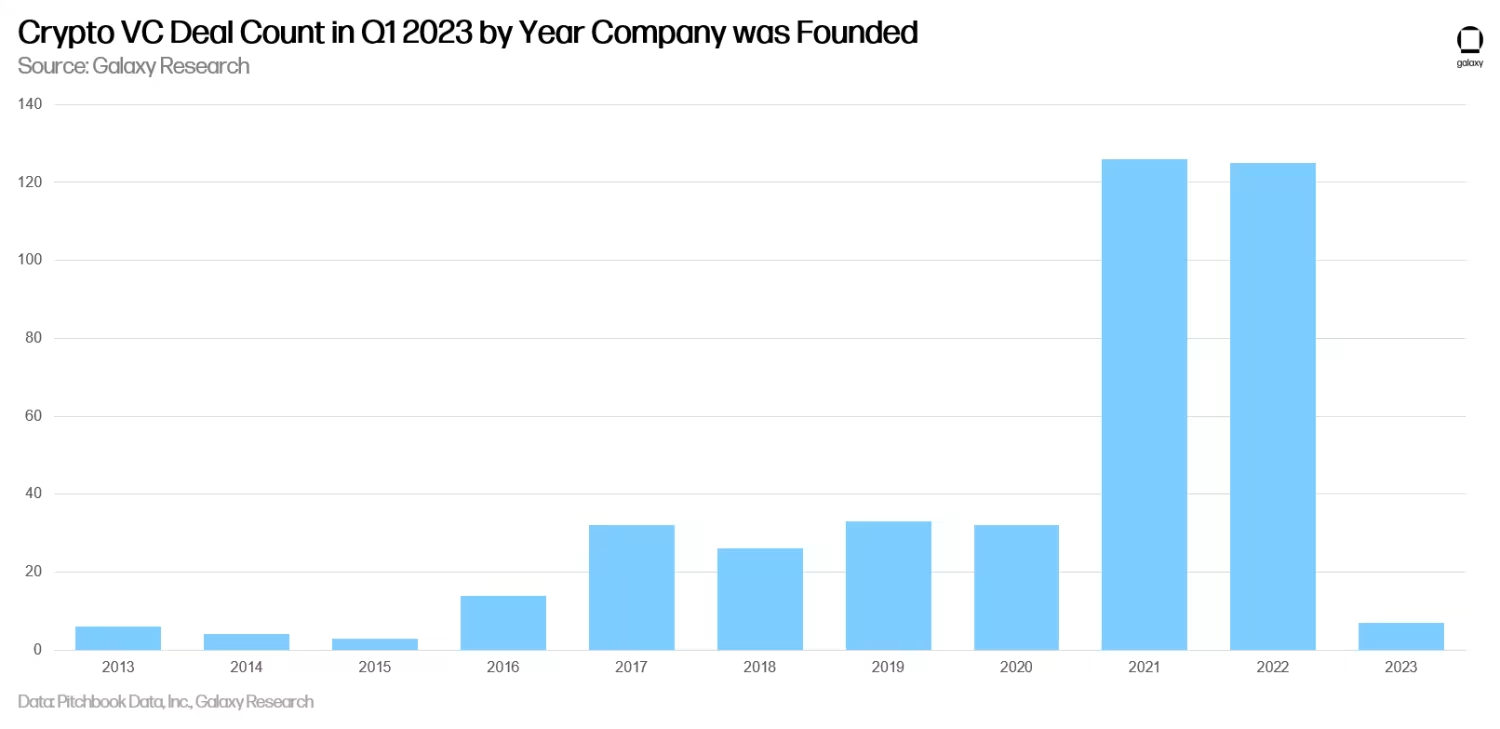

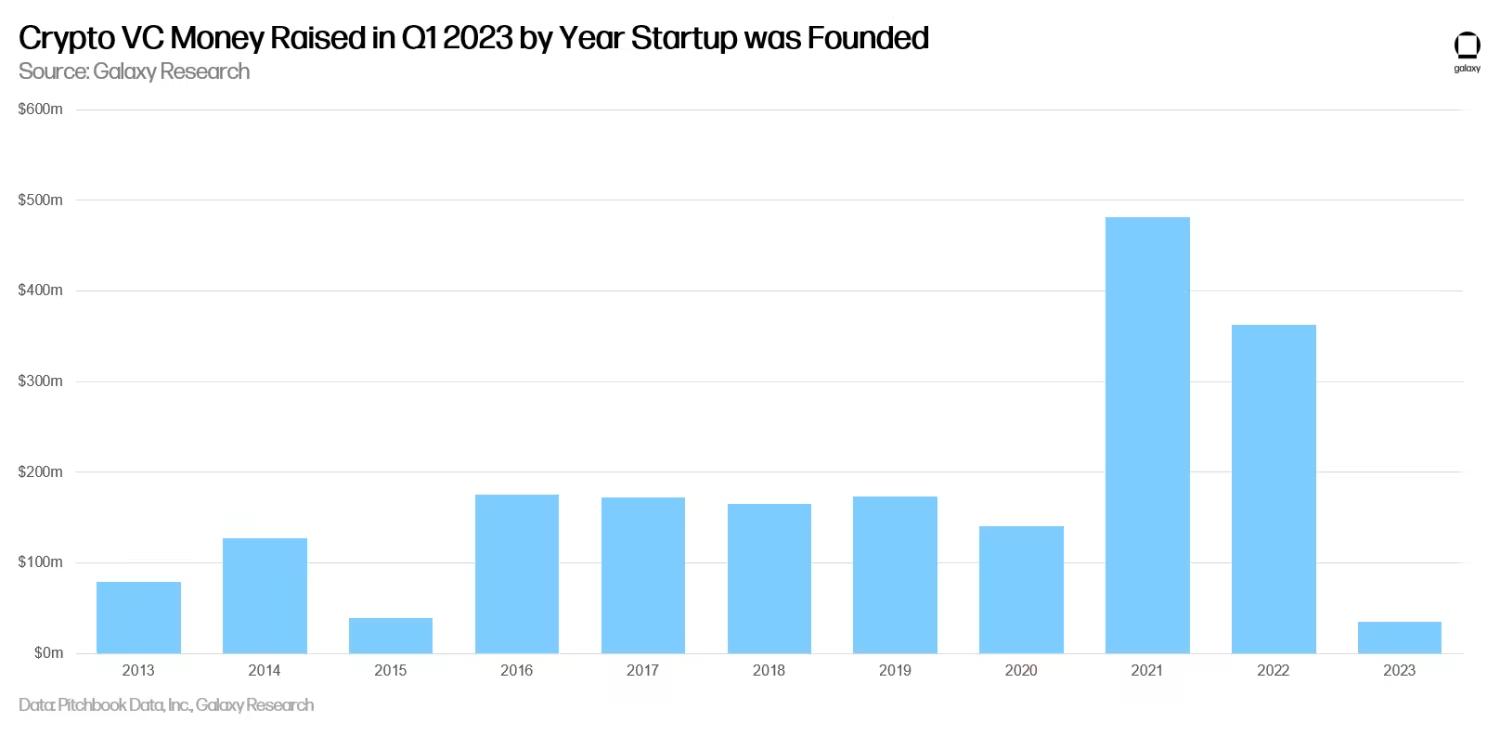

成立於2021 年的加密初創公司在2023 年第一季度籌集的資金最多(4.81 億美元),成立於2022 年的加密初創公司緊隨其後(3.63 億美元)。

-

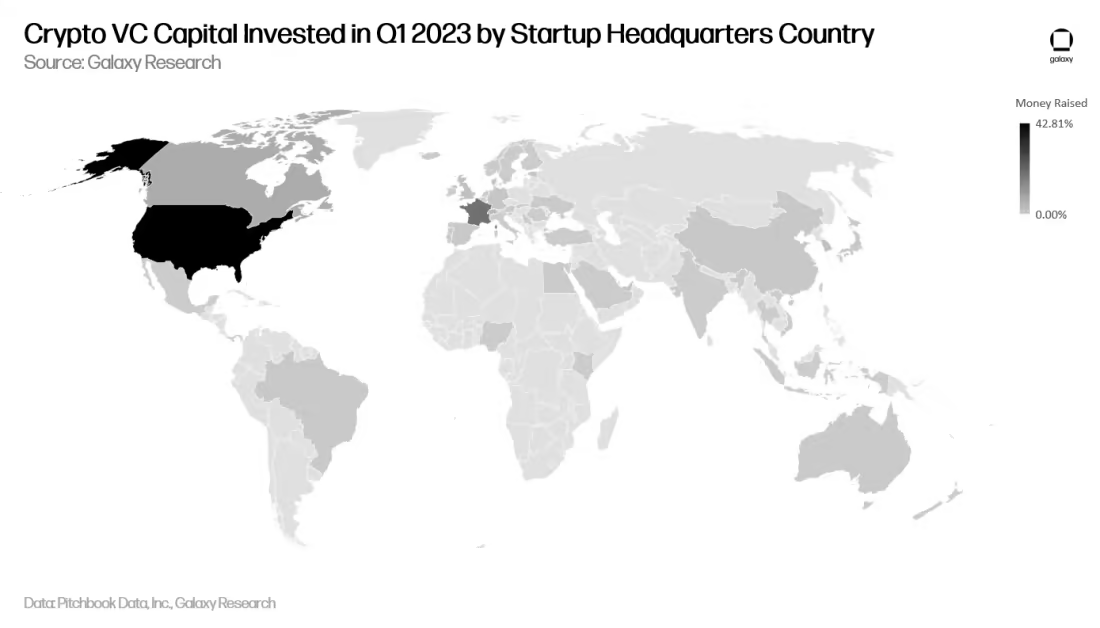

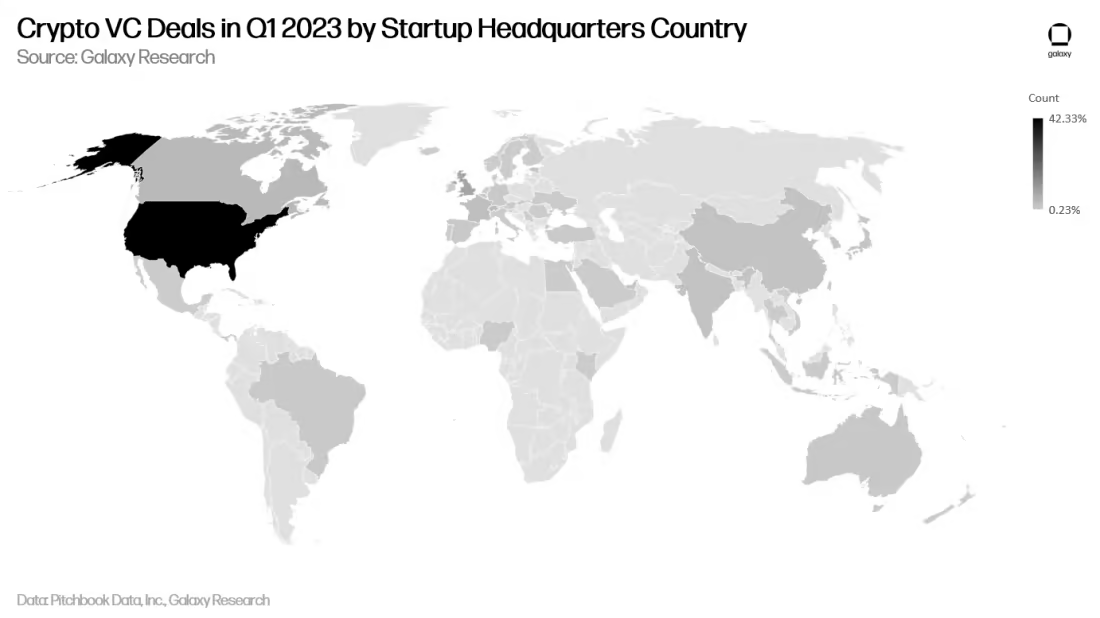

2023 年第一季度完成的加密VC 投資活動中,有42% 資助了總部位於美國的公司(185 筆)。總部位於英國的加密初創公司在2023 年第一季度完成了37 筆融資,位居第二;美國加密初創公司以42% 的融資額占主導地位,而法國以19% 位居第二。

-

2023 年第一季度,14 只新的加密VC 投資基金籌集了約22 億美元,平均基金規模增至2.11 億美元,基金規模中位數降至6250 萬美元。

VC 投資數量和投資總額

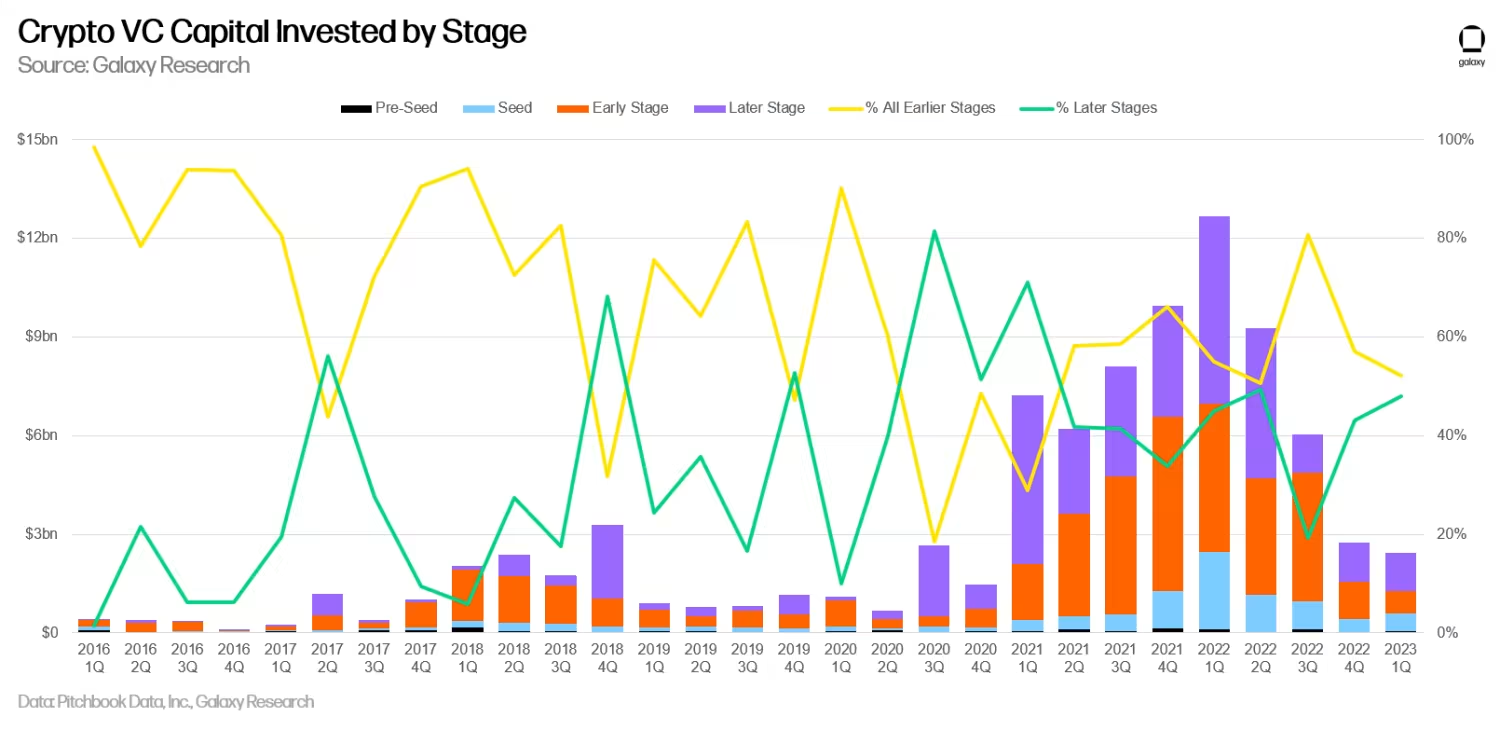

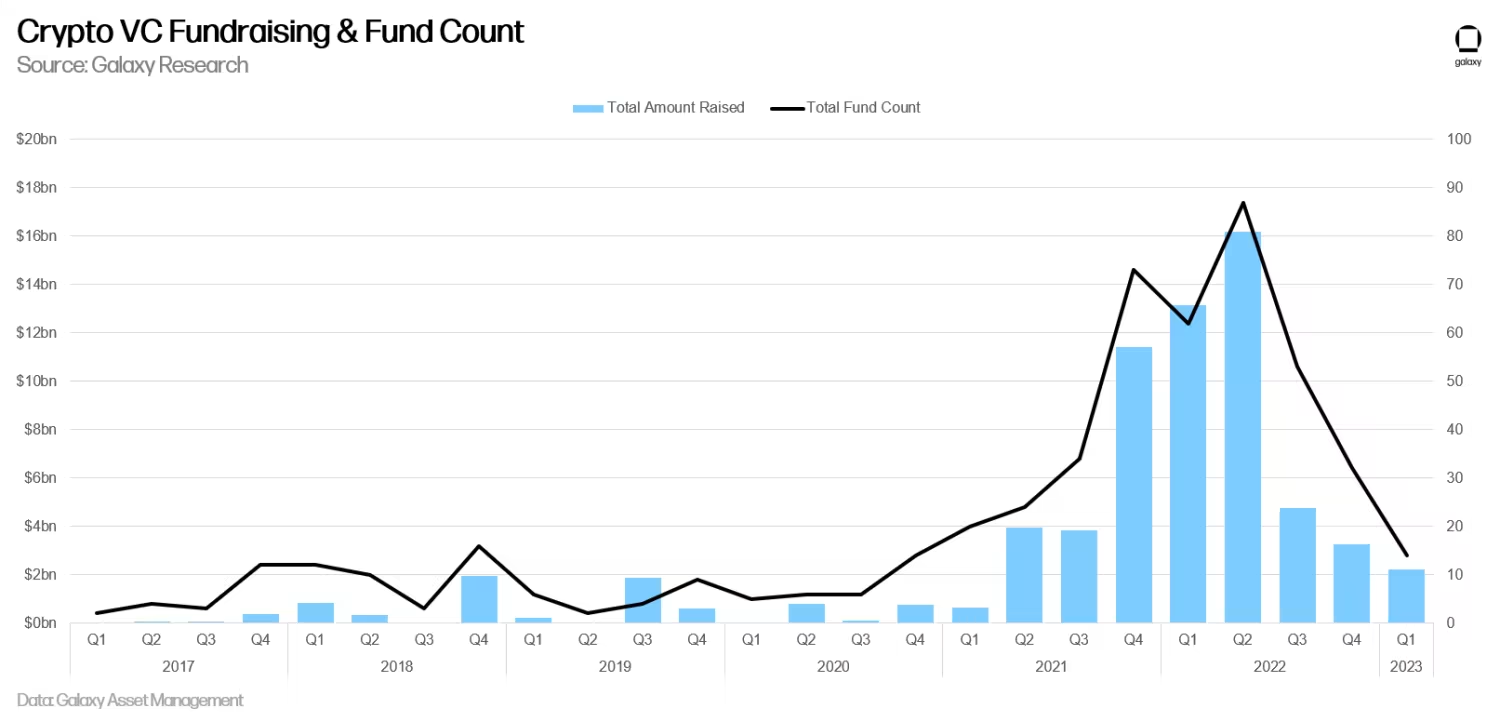

2023 年第一季度,加密VC 投資總額為24 億美元,是從2020 年第四季度以來的最低水平,延續了自2022 年第一季度130 億美元的峰值之後開始的下降趨勢。

2023 年第一季度,加密初創公司籌集到的資金不到兩個季度前籌集資金的一半。

儘管VC 的投資總額呈下降趨勢,但投資數量在2023 年第一季度有所回升,與2022 年第四季度的366 筆相比增加了73 筆至439 筆。回升的主要原因是種子前投資的相對增長(89 筆),2022 年第四季度的種子前投資相當慘淡,只有42 筆。

在投資額方面,投資於早期公司(A輪、種子前)和後期公司(B+輪融資)的比例幾乎相等。

不同年份公司的融資情況

成立於2021 年和2022 年的加密初創公司在2023 年第一季度獲得了最多的風險投資。

儘管成立於2021 年和2022 年的加密初創公司獲得投資的數量幾乎持平,但成立於2021 年的公司在2023 年第一季度獲得了最多的投資額。從直覺上來看,2021 年成立的公司比2022 年成立的公司成立時間更長,因此在後期階段籌集的資金也更多,這解釋了這種差異。

不同總部所在地公司的融資情況

總部位於美國的加密初創公司完成了最多的融資。

2023 年第一季度,總部位於美國的公司籌集了所有VC 投資總額的42.8%,其次是法國(19.4%)、加拿大(6.6%) 和瑞士(4.1%)。

融資數量亦是如此。 2023 年第一季度,美國公司完成了所有VC 投資數量的42.3%,其次是英國(8.5%)、新加坡(6.2%)、加拿大(4.1%) 和瑞士(3.9%)。

VC 投資規模和初創公司估值

2023 年第一季度,VC 的投資規模和初創公司的融資前估值處於2021 年初以來的最低點。 2023 年第一季度VC 投資規模的中位數為250 萬美元,而初創公司融資前估值的中位數為1880 萬美元。

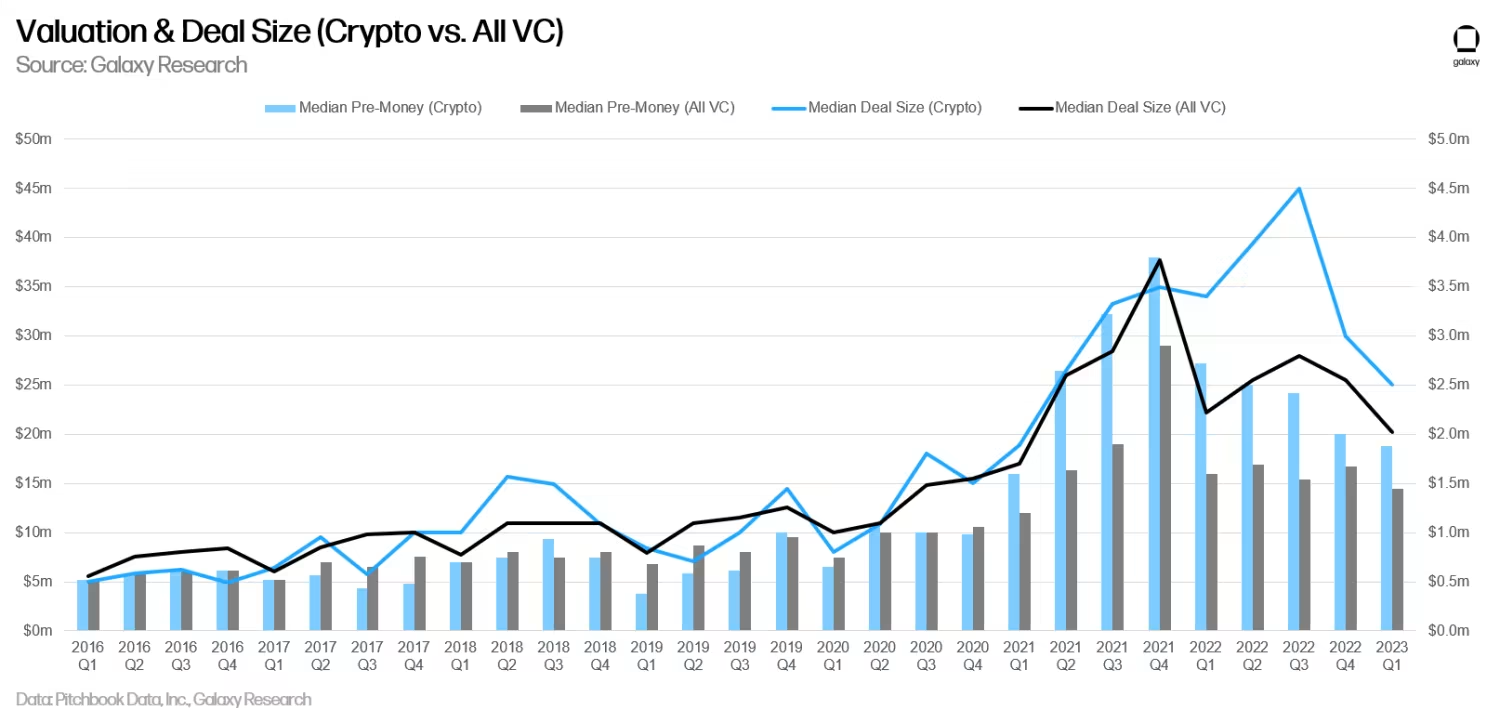

VC 投資規模和初創公司融資前估值的下降也符合更廣泛的VC 市場的下滑。

不同類別公司的融資情況

類別為“貿易、交易平台、投資和借貸”的初創公司在2023 年第一季度籌集到了最多的資金(5.38 億美元,佔所有融資額的22%),而“錢包”類別初創公司籌集了第二大份額(5.19 億美元,21%)。錢包這個類別由硬件錢包製造商Ledger 主導,該公司在2023 年3 月為其3.86 億美元的2021 年C 輪融資籌集了1.08 億美元。

從融資數量來看,“Web3、NFT、DAO、元宇宙和鏈遊”初創公司重新奪回頭把交椅,其次是“貿易、交易平台、投資和借貸”初創公司。

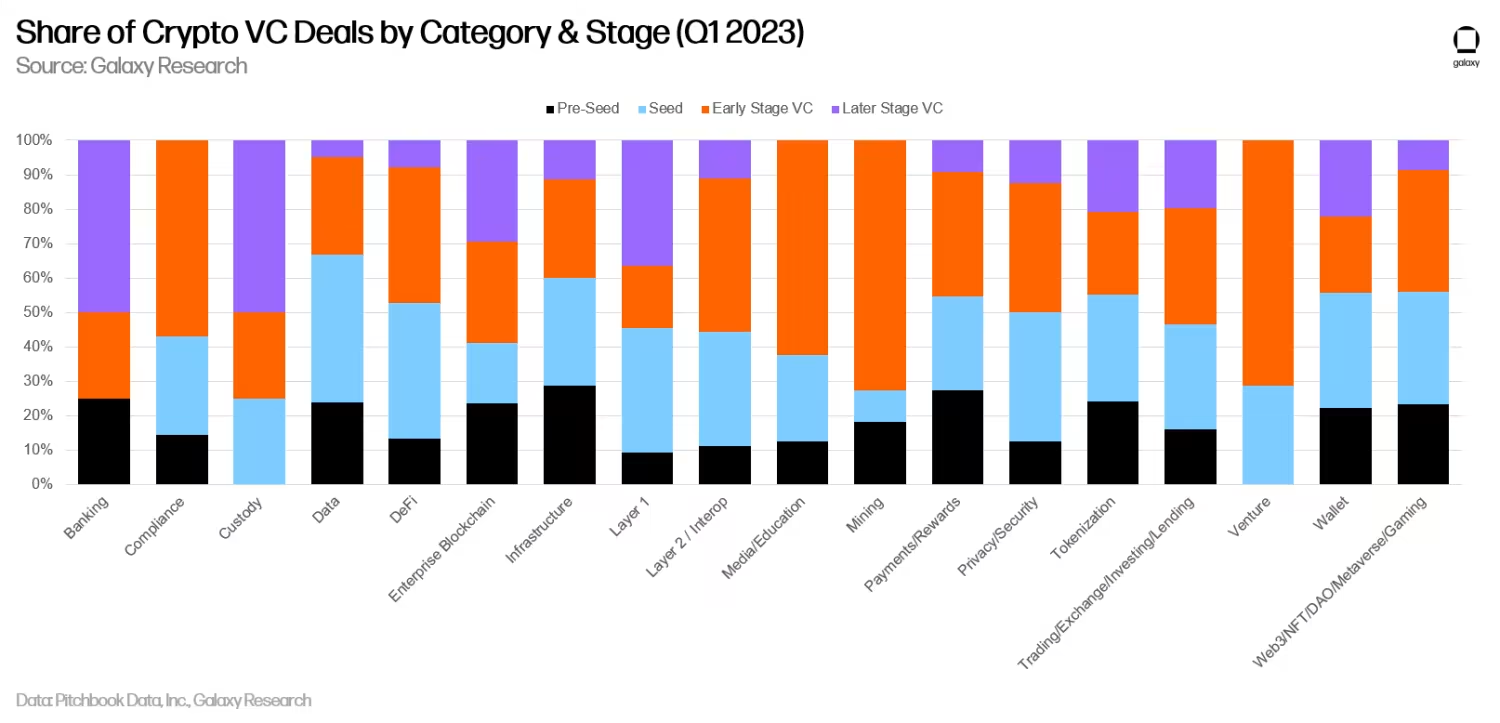

當在2023 年第一季度按融資階段評估時,VC 的活動看起來更加清晰(種子前、種子、早期、後期)。在後期階段公司完成的融資中,“挖礦”類別佔比最大,而包括節點託管和質押服務在內的“基礎設施”類別在早期階段公司完成的融資中佔比最大。

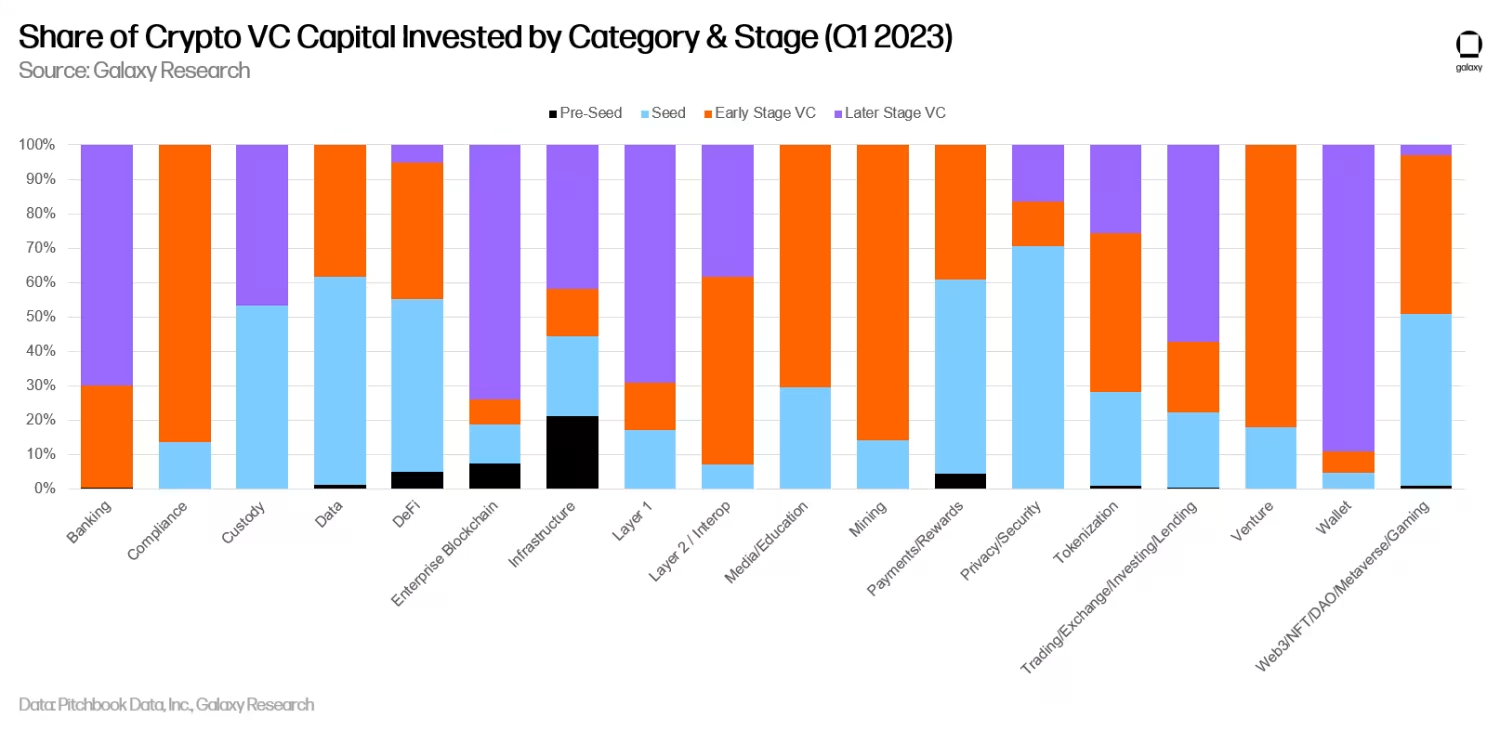

就獲得的VC 投資金額而言,“錢包”和“企業區塊鏈”類別的份額流向後期階段公司的比例最大,而“基礎設施”類則在種子前階段中佔據著最大份額。

可以理解的是,“貿易、交易平台、投資和借貸”類別有很大一部分資金流入後期階段的公司,而“Web3、NFT、DAO、元宇宙和鏈遊”類別對前期階段的公司的投資很少。

VC 的籌資情況

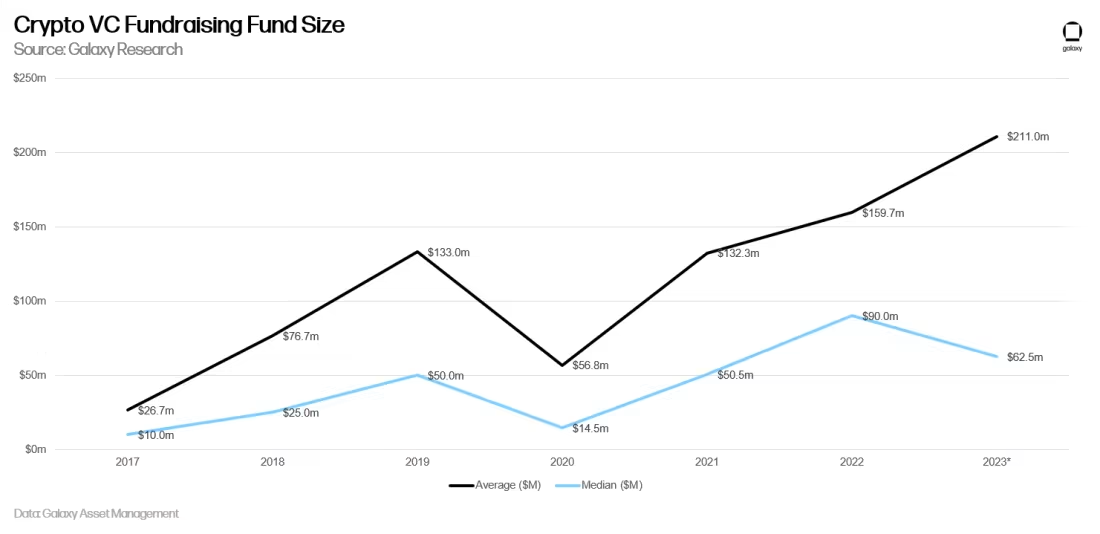

我們與Galaxy Asset Management 合作編制了2023 年第一季度的VC 籌資信息——即VC 為新基金籌集的資金。 2023 年第一季度是自2020 年底和2021 年初以來推出的最少數量新基金(14 個)和籌集的最低資金(22.3 億美元)。

2023 年第一季度,新基金平均規模繼續增長,達到2.11 億美元,而基金規模的中位數自2020 年以來首次下降(6250 萬美元)。

分析與結論

毫無疑問,加密VC 正在經歷與加密市場本身相同的熊市。但VC 投資活動(投資數量、投資額和籌集的資金)的下降與更廣泛的VC 市場的下降並沒有特別不同,利率上升環境對此負有重大責任。

2023 年第一季度加密VC 數據的其他重要分析包括:

-

加密VC 活躍度大約是2018 年加密熊市的兩倍。儘管VC 的投資活動從2021 年和2022 年的歷史高位大幅回落,但相比前一個加密熊市,2023 年第一季度VC 的投資活躍度仍然很高。如果目前的趨勢能夠保持不變,2023 年的VC 投資將超過2018 年(2018 年是上一次牛市之前加密VC 投資最多的一年)。

-

加密VC 面臨艱難的籌資環境。毫無疑問,利率上升導致配置者不像在十年零利率政策下那樣熱衷於押注風險基金等長尾風險資產。再加上加密市場的熊市,以及許多配置者在2022 年幾家風險投資支持的加密公司慘敗後感到焦頭爛額的事實,加密VC 們將發現在2023 年很難籌集到新資金。

-

缺乏投資將繼續給初創公司創始人帶來壓力。 “不惜一切代價實現增長”的時代已經結束,至少目前如此,VC 支持的加密初創企業需要為可預見的艱難的籌資環境做好準備。創始人必須專注於可持續的商業模式,並準備以籌集較少的資金而放棄更多的股權。對創始人友好的籌資環境已經過去了。

-

種子前投資正在增加。在經歷了2022 年慘淡的第四季度之後,種子前投資的數量在相對和絕對基礎上都在上升。在2023 年第一季度完成的所有加密VC 投資中,有20% 流向了處於早期階段的公司,這表明創始人很活躍,VC 也很關注。由於許多人在熊市期間完全退出了加密行業,精明的VC 可能會像在之前的熊市期間那樣在充滿挑戰的環境中找到頑強的初創公司。

-

美國繼續主導加密創業生態系統。儘管監管環境不明朗,甚至監管機構多次採取執法行動,但總部位於美國的加密貨幣初創公司繼續吸引著絕大多數VC 投資活動。總部位於美國的公司主導著加密創業生態系統,因此,尋求留住頂尖人才、促進技術和金融現代化、將美國領導力延伸到未來經濟的決策者制定促進增長和創新的進步政策是明智的。

-

新舊類別都在增長。雖然“貿易、交易平台、投資和借貸”類別的初創公司在加密行業長期佔據主導地位,但較新的類別“Web3、NFT、DAO、元宇宙和鏈遊”的初創公司,包括NFT 市場、DAO 工具、鏈遊開發商,我們可以繼續看到大量的投資。此外,代幣化和企業區塊鍊等處於發展早期的概念在2023 年第一季度的融資數量和籌集的資金額均有所增長,這表明市場正在尋找“區塊鏈用例”,因此我們預計代幣化和區塊鏈用例將繼續在2023 年快速發展,特別是考慮到加密市場熊市和充滿挑戰的美國監管環境。話雖如此,但加密行業和加密市場是全球性的,對加密經濟、社區模式、加密貨幣的需求,仍然是VC 投資活動的最大驅動力。

風險提示:

根據央行等部門發布的《關於進一步防範和處置虛擬貨幣交易炒作風險的通知》,本文內容僅用於信息分享,不對任何經營與投資行為進行推廣與背書,請讀者嚴格遵守所在地區法律法規,不參與任何非法金融行為。