各個利益相關者對協議都有其獨特的價值貢獻方式,但是代幣設計往往無法,以一種符合其貢獻的方式獎勵他們所有權。目前的代幣設計為所有利益相關者,授予相同形式的所有權,而不考慮他們在協議中的角色或價值貢獻。這種方法可能會導致效率低下問題,難以維持用戶的長期參與。為了解決這個問題,我們提出一種探索方案——混合型代幣模型,可以根據用戶、創始人和投資者對協議所做出的不同價值貢獻,來分配不同形式的所有權。這種混合型模型可以更有效地利用協議資本,並確保協議可以永久給予用戶所有權。

大多數現有的代幣設計,授予治理權,以及對協議未來成功發展的某些權利。增值代幣所有權(appreciating token ownership)是一個非常重要的概念,因為它代表著協議增長的所有權,無論所有者實際的未來價值或持續價值如何。在加密貨幣之外,向利益相關者提供增值權益(如股票或股票期權)的風險是通過人際信任或法律合同來管理的,如果利益相關者是員工、投資者,這是可以理解的。可以認為,他們每個人與發行公司都保持著一致的長期價值,並為發行公司提供價值。但是,與公司不同,協議與每個用戶之間沒有合同或僱傭關係。如果沒有更多的保證,協議很可能只是在基於信任的前提下分配了過多的權益。

與未來增值的所有權(appreciating ownership)相對立的觀點是基於過去事實(比如說交易額)的所有權(historical ownership),不提供任何對未來增長的權利主張。合作社採用的是一種獨特的所有權結構,稱為“patronage capital”。這種結構允許成員根據每個成員的收入貢獻分享合作社當年的利潤。與傳統的所有權形式(如股票或股權等)不同,patronage capital 只代表對單個週期內收入的所有權,而不是對未來的任何發展增長的權利主張。

例如,如果一個合作社的總收入為100美元,淨收入為10美元,如果有成員在這個時期為協議貢獻了10美元的收入,他們將有資格獲得該時期內1美元的收入。但是,他們對未來期間的收入沒有任何權利。這種基於交易額的回報模式,是基於成員過去的行為。這種基於過去事實概念更適用於普通用戶進行正常的用戶活動。它獎勵用戶過去的行為,但要求他們繼續參與保持相關性,才能繼續獲得收益。

增值代幣不應該避免,它們會持續地給予投資者權益;它們作為另一種工具,更適用於對其提供的長期價值有高度信心的利益相關者。最初,這種所有權可能只適用於內部人士(創始人、員工、投資者),但隨著時間的推移,最終可能會擴展到其他利益相關者(即,表現出忠誠度的用戶)。為了更好地理解實踐中的混合型模型是如何運作的,我們可以以一個虛構的協議—— ABC 協議的代幣設計為例:

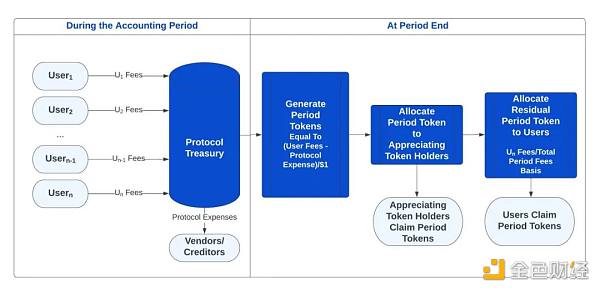

ABC 協議的創始人發現最佳的鏈上可衡量價值指標是協議用戶支付的費用。在每個會計期結束時,協議計算淨收入,並為每一美元收入生成一個代幣。這個代幣被稱為ABC(Period X)代幣(以下簡稱“$PABC”),代表的是對協議的每1美元分紅的所有權,在未來由治理自行決定可以兌換,但會優先考慮較早時期發行的代幣。 $PABC 代幣在每個日曆年度結束時發行。一旦協議有多餘現金流,治理可以決定按發行順序退還$PABC,並允許$PABC 從協議資金池中兌換1美元等值的穩定幣。

如果這個協議是一個純粹的合作社,$PABC 將基於用戶向協議支付的費用總額,按照比例分配給每個用戶,就像合作社將分紅以合作社成員對協作收入的貢獻為基礎來分配,每個成員貢獻越大,分得的紅利就越多。在這裡,就是每個用戶向協議支付的費用越多,他們獲得$PABC 的數量就越多。但是這個模型無法考慮到創始人、投資者等人,因為他們對協議的價值貢獻並沒有體現在協議收入之中。鑑於他們提供的價值沒有那麼容易衡量出來,ABC 協議也需要將收益重新分配給這些利益相關者。

ABC 協議的創始人,通過向自己、員工和投資者發行第二種代幣,可以實現這一目標。第二種代幣即ABC(Appreciating)Token(以下簡稱“$AABC“)。每個$AABC 代表著每個會計週期(年)永久性擁有0.0001%的$PABC 的所有權。協議可以要求內部持有25%的儲備,因此在協議啟動時,250,000個$AABC 分發給創始人、早期員工、投資者和未來員工。 ABC 協議還可以設定,治理可以發行多達250,000個$AABC,以便在代幣發行之後,可以向為協議提供價值(協議費之外的價值)的其他人分配代幣。

每次生成$PABC 時,$AABC 持有者按照其要求的百分比分配,剩餘部分根據用戶向協議支付的費用的比例分配,類似於惠顧返還(patronage dividends)。

ABC 協議的普通用戶通過使用協議獲得historical ownership;他們並不從代幣所有權中獲利,但是,實際上通過以$PABC 形式發放的惠顧返還,還保證了使用協議的最低成本。同時,創始人和投資者繼續擁有增值代幣的重大潛力,以激勵直接可衡量價值指標之外的增長。

假設一個混合型模型,包括一個與特定時期或里程碑綁定的代幣(如$PABC),它允許治理的不斷更新,並更大程度地確保協議始終與其當前用戶緊密相連。協議可以通過將治理與週期/里程碑代幣綁定,並設定治理權在某種時間表上衰減來實現這一點。繼續來看ABC 協議的示例:

ABC 創始人設計了一個協議,其中治理權隨著時間的推移而衰減,$PABC 是治理權的計量單位。 ABC 協議最初設置為,$PABC 的治理權重隨著$PABC 存在時間呈現幾何級數的遞減。假設$PABC 在第一年發行,這部分代幣的治理權重為1。第二年發行的代幣的治理權重為1/2。第三年發行的代幣的治理權重為1/4。以此類推,每年發行的代幣擁有的治理權重都是前一年發行代幣治理權重的一半。隨著時間的推移,每個過去的特定時期的治理權減弱,但1美元分紅的權利主張保持不變。

需要明確的是,這只是解決以下問題的眾多方法之一:

-

我們如何在很長的時間跨度內為用戶提供持續的所有權?

-

我們如何設計有效分配所有權的代幣?

-

我們如何讓當前用戶參與協議治理?

已經有一些團隊在這類問題上進行深入思考和探索。例如,Goldfinch 正在向表現出長期忠誠的代幣持有者支付會員獎勵,並通過鎖定代幣和為協議提供有價值的融資資本來賦予他們額外的治理權。 Canto 網絡正在準備推出合約安全收入,開發人員可以選擇加入,並在用戶與他們的智能合約進行交互時,獲得網絡支付的gas 費用的一定比例作為收入。

這種模式還有一些優勢。 period tokens 在法律上的分類可能對創始人有利。 period tokens 是對協議的固定現金的權利主張,而不是對其未來預期業績或創始人的權利主張。我們還可以確保將period tokens 分配給普通用戶的數量永遠不會超過他們為協議提供的價值(費用)。在period tokens 出現之前或之後,都不存在盈利預期,也沒有未來額外分紅權益。這種情況可能會降低period tokens 被視為證券的風險,但也許無法完全消除這一風險。這種結構中,增值代幣的風險並沒有降低,但創始人可能可以更早地通過period tokens 將historical ownership 分配給社區,而社區也可以在協議完全去中心化後,向非內部人士發行增值代幣。

用戶對產品的使用和參與也很重要。所有權應該是他們使用體驗的增強部分,而不是全部。混合型模型並不是吸引新用戶的最佳模式,因為沒有超預期的未來利潤預期,不能在短期內很好地激勵新用戶,但我相信從長遠來看,這是可持續的,並且更好地保證了協議由用戶進行治理和所有。

代幣設計處於其生命的最初、最簡單的階段,就像生物學中的前寒武紀(Precambrian)單細胞時期,其發展潛力充滿無限的可能性,但也存在著一定的不穩定性和風險。