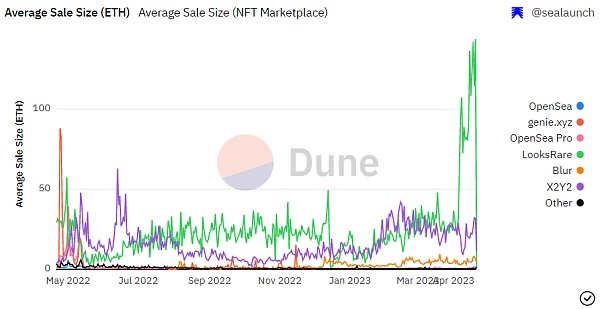

LooksRare 和X2Y2 是交易挖礦模式的代表,也是最早的踐行者並持續至今。交易挖礦平台的顯著特點是每筆交易的單價極高。在熊市中,這一特點還深刻體現在極少的用戶上,但卻支撐起龐大的平台交易量。 @SeaLaunch_ 數據顯示,在4 月份的一段時間裡,LooksRare 的每筆平均交易額一度可以超過100 ETH,即便在正常情況下,LooksRare 和X2Y2 的平均每筆交易額都在20-30 ETH 之間,這幾乎是OpenSea 的40-60 倍。

數據來源:https://dune.com/sealaunch/NFT?undefined=&Select+Timeframe_ef4aff=365+days

交易挖礦的核心邏輯並不復雜,即每筆交易所付出的平台費用的100% 被Token 質押者所捕獲。一般而言,團隊/基金會或者國庫都會保留部分Token,用於質押分享捕獲的平台費用,從而作為支持協議的發展資金。理論上,平台創造的交易量越大,用戶質押的Token 越多,吸收的平台費用就越大,捕獲的費用獎勵就越多。因此,交易挖礦在從0 到1 的開展初期容易形成正向的驅動,獲取空投進行交易,交易量增長帶來平台費用增長,平台費用被質押者捕獲,質押收益APY 增長,Token 價格上漲,交易挖礦的潛在獎勵價值上升,吸引更多的用戶來進行交易挖礦。但伴隨著大環境的蕭條,競爭對手的出現,市場份額的改變,Token 減產等多重因素,這套交易挖礦的模式很容易反過來為Token 帶來負面螺旋。

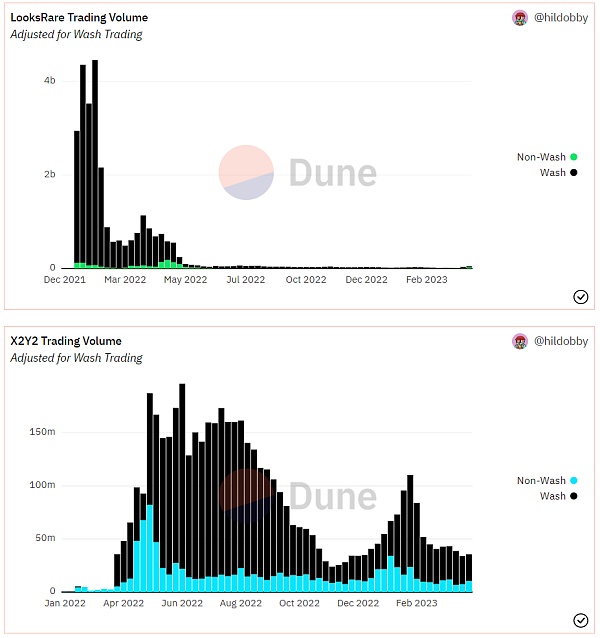

交易挖礦的wash-trade 不像Blur 那樣複雜,大多是大戶在自己控制的幾個錢包中來回對倒。只要補貼的Token 能覆蓋住預先付出的平台費用,那麼就是有利可圖的。而且補貼以每天結算的方式到賬,在領到Token 後幾乎不會有過多的忠誠度,拿到即拋售先挽回付出的成本,再去衡量把利潤繼續拋售還是質押复投。 @hildobby_ 數據面板顯示,在上週(4.10-4.16)一周的交易量中,LooksRare 累積交易量為$47,903,449,wash-trade 佔比45.6%;X2Y2 累積交易量為$36,039,982,wash-trade 佔比69.6%。這種基於wash-trade 的交易挖礦活動在熊市的低迷需求中為平台Token 帶來持續的拋壓,LOOKS 和X2Y2 在過去很長一段時間以來都表現得一言難盡,特別對於缺乏做市商的X2Y2 更是災難。

數據來源:https://dune.com/hildobby/nfts-wash-trading

Token 價格長時間沒有支撐似的下跌,為社區帶來了很多的負面情緒和FUD,這一點在以華人為主要陣地的社區中表現得尤為明顯。不過即便是下跌,除非項目方對通證經濟學進行重塑,否則短期也很難立刻捨棄掉這種交易挖礦模式,因為項目方的收入來源幾乎完全依賴於保留的質押的Token 捕獲的費用。因此,如果未能在通證經濟學上對Token 效用進行重塑,就盲目取消交易挖礦,那無疑是斷掉自己的收入來源。

但伴隨著產出的Token 越多地流向市場,修改通證經濟學的難度就越大。 Token Unlock 數據顯示,當前LOOKS 已流通81.35%,預計在2024 年3 月1 日全部產出;X2Y2 已流通72.17%,預計在2024 年4 月3 日全部產出。在產出還剩不到一年的時間裡,即挖礦還有不到一年的激勵,且隨著減產獎勵不斷減少的情況下,主打交易挖礦的兩個主要交易所都急需尋找到新的生存機會和發展方向,重奪市場份額。

在內憂外患的境地下,二者可能在走向不同的道路。 X2Y2 在重新思考市場定位,由單一的現貨交易平台轉向基於NFT 的全金融生態。 X2Y2 Loan 是第一步棋,也是在NFTFI 的重要佈局。當前在NFT 借貸領域,X2Y2 Loan 約佔有10%-15% 的市場份額。第二步是拓展盟友,以X2Y2 為核心擴大生態功能圈。基於Polygon 的面向NFT Traders 的交易聚合器Dew 是第一位合作夥伴,預計未來還將會更多的代表NFT 某個細分賽道的合作夥伴加入。未來可能還將引入NFT 期貨合約交易。不過,與社區用戶溝通匱乏,用戶可能無法理解這其中策略思想的轉變,導致大量的社區FUD 是X2Y2 團隊急需扭轉的一點。

數據來源:https://dune.com/yaloong/x2y2-loan

LooksRare 則不同,仍更專於平臺本身,它在現階段的處境相對比X2Y2 要好一些,因此也相對躺平一些。這首先得益於LooksRare 長期以來對於DeFi OG 用戶群體的良好維護,這點從BitMex CEO Arthur Hayes 經常在博文中有意無意地喊單中可以看出。另外,在筆者看來,在版稅戰爭中,LooksRare 相對低調,很好地保存了實力,沒有損失太多的用戶好感。這裡舉一個很深刻的例子,在Blur 發布空投,發布博文正式向OpenSea 宣戰的時候,X2Y2 不合時宜地介入讓其成為了被嘲笑的對象。這本來是Blur 與OpenSea 的正面交鋒,讓用戶做二選一,與其他平台沒有直接的碰撞,然而此時X2Y2 突然插一腳說“他們兩個可以都不選,選我”。 Blur 敢於在此時叫板,是因為大多數核心數據層面已經接近甚至超過了OpenSea,核心用戶在某種程度上已經不可分離,因此具備叫板的實力。而當時交易挖礦已經沒落,各項數據已遠遠落後。直白地說,彼時X2Y2 與Blur 和OpenSea 不是處於同一檔水平。對於市場定位的不清晰,盲目的介入,反而帶來了負面的效果。 LooksRare 在“看戲”和選擇上則做的更好一些,沒有參與到最終Blur 與OpenSea 的最終大決戰中無疑是正確的。後來LooksRare 和Blur 聯合宣佈在默認情況下將不在UI 中顯示第三方平台的標記(包括OpenSea 黑名單標記)又引得了不少用戶的好感。如今,LooksRare 也效仿OpenSea 開發了APP 端,以及與Blur 類似的交易聚合器也在內測中。