作者:Carol,PANews

自以太坊4月12日順利完成上海昇級,開放質押提款,已經過去了半個月。升級前,市場的擔憂集中於開放提款是否會造成較大規模的拋壓,導致幣價下跌。但升級後,這種局面並未出現。儘管截至4月26日,質押提款總額已經超過170萬ETH,但近期ETH的價格仍處於上漲趨勢中,多日超過2100美元,創下2022年6月以來的最高點。同時,以太坊上DeFi的總鎖倉額也基本穩定,LSD和LSDFi協議持續活躍。

這樣的現狀讓市場產生了另一種擔憂,認為以太坊的高質押利率可能會擠壓其他鏈上活動,不利於長遠發展。那麼,該如何理解以太坊質押利率的影響呢? PANews數據專欄PAData分析了截至4月26日昇級後以太坊的質押和提款現狀,以及當前各質押機構/協議提供的質押利率和質押憑證的主要應用市場後發現:

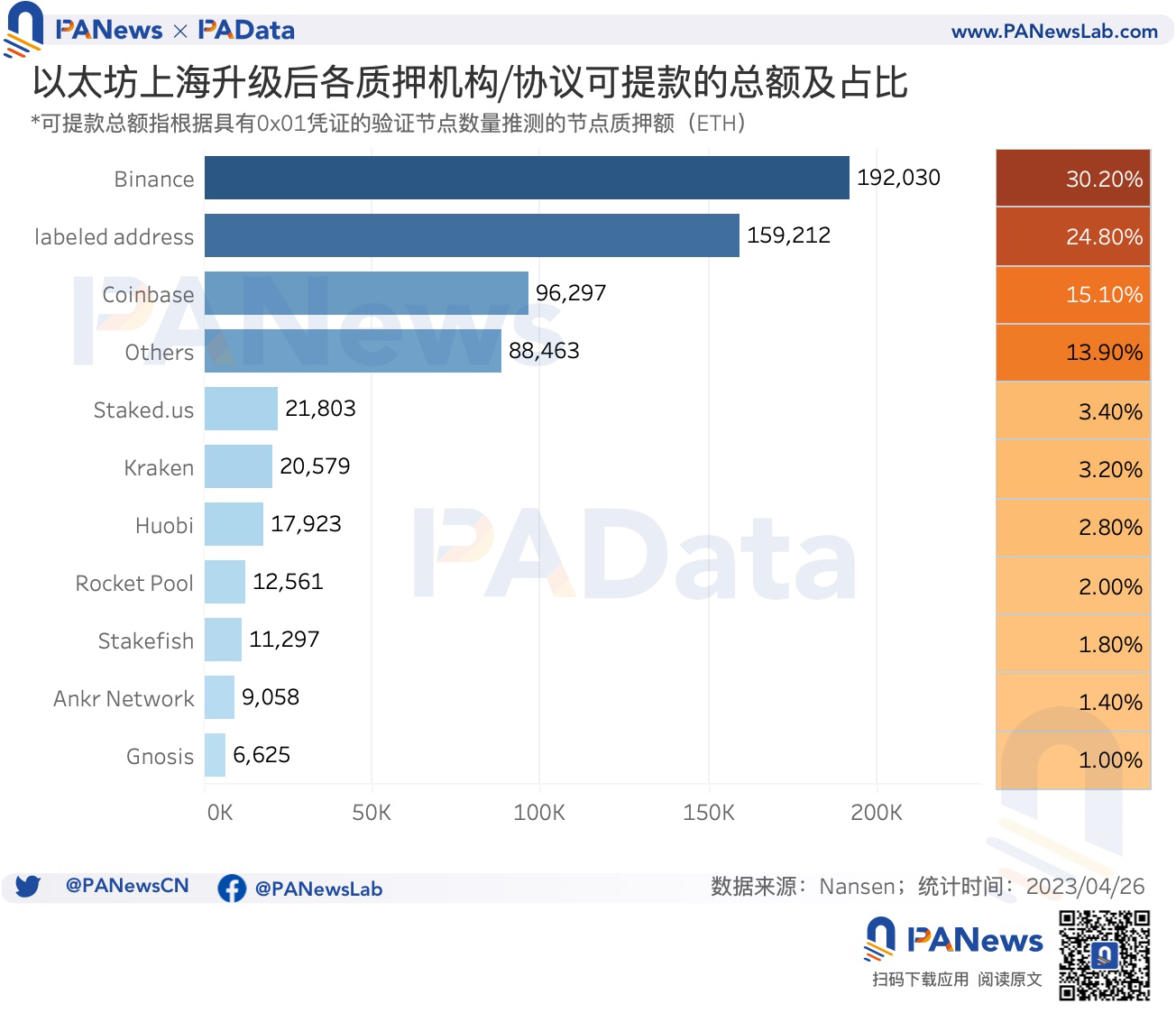

1)升級後,以太坊質押提款總額約為172.42萬ETH,其中全額提款總額佔比約為44.23%,部分提款總額佔比約為55.77%。目前可提款總額約為63.58萬ETH,其中Binance約佔30.20%。

2)全額提款在大概在每隔5天的周期內發生一次較大規模的提款,部分提款在第一個5天內(12日至16日)期間的提款規模較大,而此後則明顯降低。

3)提款結構是觀察質押活動和市場動向的重要窗口。如果將部分提款視為被動性提款(按週期自動發生),將全額提款視為主動提款(主動退出節點池),那麼當前的提款結構表明,大多數機構/協議都主要是被動性提款,質押預期仍然比較穩定,被動性提款也更有可能回流,這或也是質押額和幣價穩中有升的一個動因。

4)升級後,累計質押總額增長了38.72萬ETH,漲幅約為2.13%,相當於日均漲幅約為0.15%,略微高於升級前1年日均漲幅0.13%,質押活動總體上更活躍了。

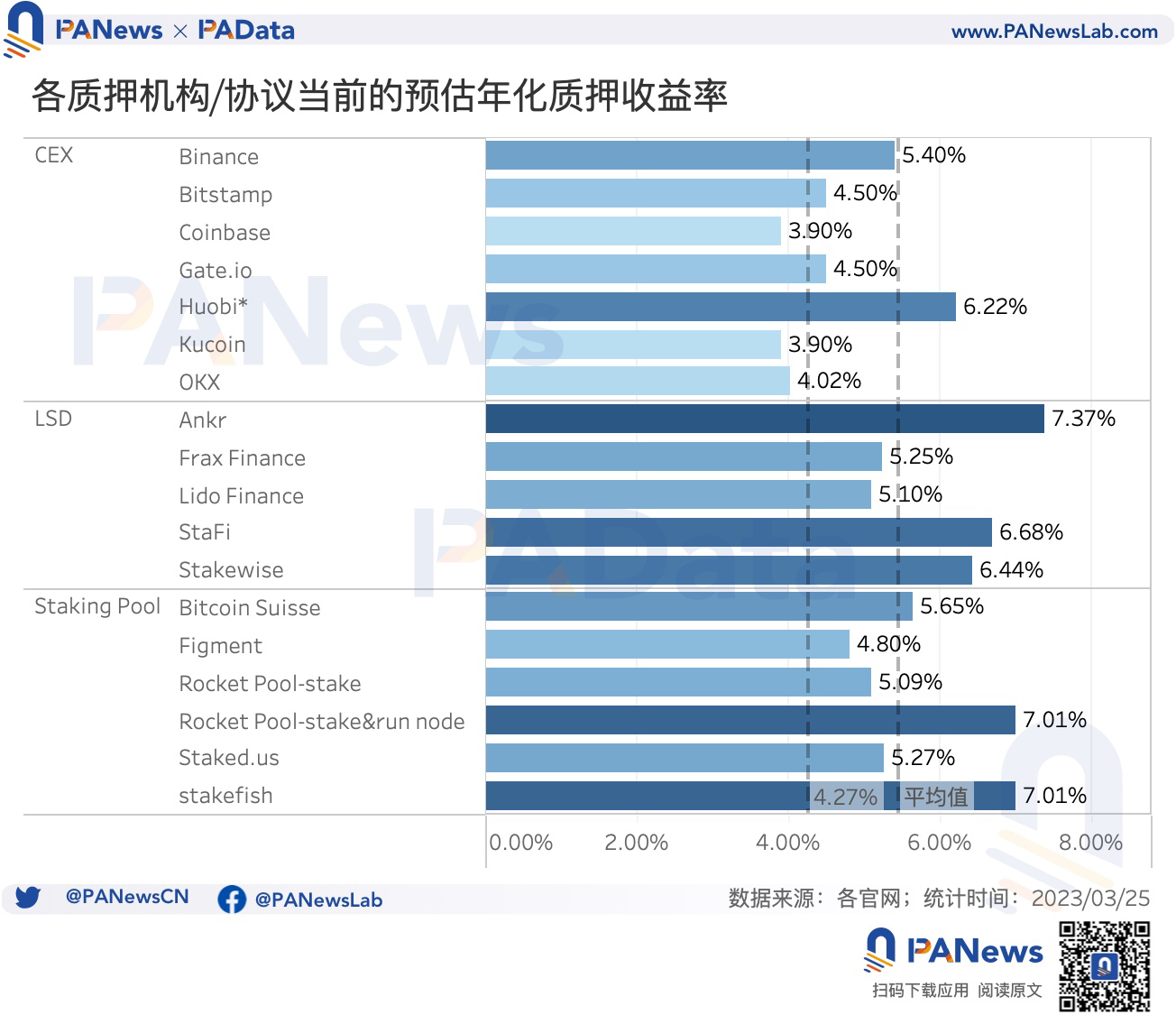

5)18個質押機構/協議的平均預期年化質押收益率約為5.45%,高於“基準利率”4.27%。按類別看,LSD協議的平均預期年化質押收益率最高,約為6.17%。

6)LSDFi威脅了以太坊質押內置的負反饋路徑,當循環質押成為收益更高的用例時,質押額的增長不再導致質押收益的下降,這可能對以太坊經濟邏輯產生深遠影響。

已提款172萬ETH,預估有63.58萬ETH具備提款資格

以太坊質押提款可以分為全額提款和部分提款,前者指退出驗證節點後提取全部32 ETH,後者指提取超過32 ETH部分的質押獎勵。數據顯示,在4月12日至4月26日的15天內,以太坊質押提款總額約為172.42萬ETH,其中全額提款總額約為72.27萬ETH,佔比約為44.23%,部分提款總額約為96.16萬ETH,佔比約為55.77%。

在設計上,以太坊的提款機制存在2-5天左右的周期,在這個週期內會自動退回符合要求的超額質押(即收益),全額提款由於要排隊,也會受到這個週期的影響。從目前來看,若以5天為一個小周期,那麼部分提款在第一個5天內(12日至16日)期間的提款規模較大,而此後則明顯降低。而全額提款在大概在每隔5天的周期內發生一次較大規模的提款,比如15日、20日和24日,這3天單日全額提款都在16萬ETH以上。當然這也受到每日退出節點的數量的影響。

從各個機構/協議的提款情況來看,Kraken由於監管要求,已經提款59.88萬ETH,是所有機構/協議中提款額最高的。其次,Lido和Coinbase的提款總額也都超過了23萬ETH,除此之外,Huobi、stakefish、RocketPool、Staked.us和Figment的提款總額也都超過了1萬ETH。其中,除Huobi外,其他也都是部分提款為主,Lido全部是部分提款。

如果將部分提款視為被動性提款(按週期自動發生),將全額提款視為主動提款(主動退出節點池),那麼當前的提款結構表明,大多數機構/協議都主要是被動性提款,質押預期仍然比較穩定,被動性提款也更有可能回流,這或也是幣價穩中有升的一個動因。

從未來提款規模的預期來看,由於提款需要轉換為0x01憑證,因此可以根據轉換憑證的節點數量做出預估。截至4月26日,各機構/協議和主要標記地址(比如Nansen標記的DEX高額交易地址和其他單個質押地址)的可提款總額約為63.58萬ETH。其中,Binance的可提款總額約為19.20萬ETH,佔比約為30.20%。另外,Coinbase的可提款總額也較高,約為9.63萬ETH,佔比約為15.10%。

升級後質押總額增長38.72萬ETH,Kraken和Coinbase質押額淨流出量高

以太坊升級後網絡運行情況總體穩定,累計質押總額也從升級當天的1816.59萬ETH上升至當前的1855.31萬ETH,總共增長了38.72萬ETH,漲幅約為2.13%,相當於日均漲幅約為0.15%,略微高於升級前1年日均漲幅0.13%。這意味著,升級後,以太坊的質押活動總體上更活躍了。

從每日的環比變化來看,以太坊的質押額也趨向穩定,每日環比變化幅度呈現下降趨勢。其中,只有15日、20日和24日這3天的累計質押額日環比變化幅度為負,並且這3天與全額提款高峰期對應,這也從另一個角度印證了上文提及的提款結構對質押的影響。儘管從目前來看,全額提款規模與當天二級市場現貨價格走勢之間不存在對應現象,但未來,全額提款的規模變化及其相對於部分提款的規模變化仍然值得長期關注。

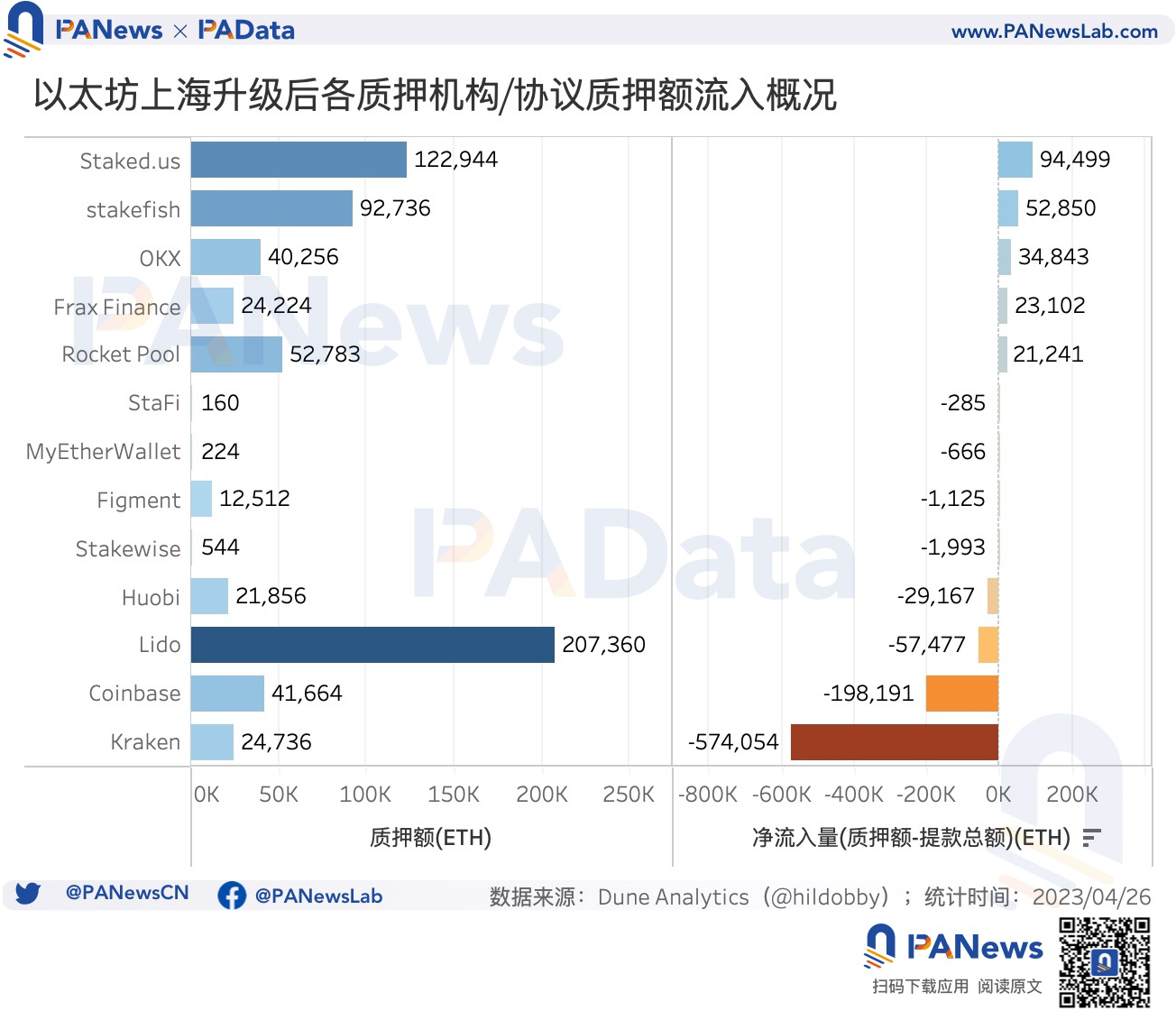

具體到各個機構/協議的質押額變化來看,升級後,LSD協議Lido吸引了最多的質押額,約為20.74萬ETH,其次是StakingPool中的Staked.us和stakefish,分別也吸引了12.28萬ETH和9.27萬ETH。交易所中,OKX和Coinbase吸引的質押額都在4萬ETH左右。

如果考慮質押額的淨流量(質押額-提款總額)變化,那麼除了Kraken以外,Coinbase是升級後淨流出量最大的機構,淨流出約19.82萬ETH,另外,Lido和Huobi的淨流出量也較多,分別約為5.75萬ETH和2.92萬ETH。而Staked.us、stakefish、OKX、Frax和RocketPool的淨流入量較大,都在2萬ETH以上,最高的Staked.us達到了近10萬ETH。

預估平均年化質押收益率5.45%,質押收益率調控鏈上活動

什麼因素直接影響著質押規模呢?顯而易見應該是預期年化質押收益率的高低。假設資金都是逐利的,那麼當預期年化質押收益率高時,再質押(就部分提款而言)和少提款(就全額提款而言)就更有可能發生。質押收益率將會成為調節以太坊鏈上活動的一條準繩。

目前,以太坊的預期年化質押收益率約為4.27%(32/sqrt(validators總數)),校正收益後的預期年化質押收益率約為3.86%(29.4021/sqrt(validators總數))[1],並且隨著時間的推移(質押額的增長),可以看到預期年化質押收益率的指數下降趨勢。

相比之下,各質押機構/協議提供給用戶的質押產品利率都要高於上述“基準利率”。統計範圍內的18個質押機構/協議的平均預期年化質押收益率約為5.45%。按類別看,LSD協議的平均預期年化質押收益率最高,約為6.17%。其次是StakingPool,平均預期年化質押收益率約為5.81%。 CEX的平均預期年化質押收益率最低,約為4.63%。

其中,目前Huobi的質押收益率最高,因為營銷活動額外提供了10%的收益和USDT獎勵。除此之外,收益超過7%的機構/協議還有Ankr、RocketPool和stakefish,超額收益部分可能來自MEV。

在三類不同的質押機構/協議中,最值得關注的是LSD協議。這些協議早前通過發行質押憑證解決了被質押的ETH的流動性問題,現在這些質押憑證通過DeFi“樂高”為用戶提供了更高的收益可能。

比如質押額最高的Lido,根據Etherescan的數據,其發行的質押憑證stETH中有25.77%被包裝成了wstETH,後者的主要持幣地址中包括Aave、Balancer、Arbitrum Gateway、Optimism Gateway,即用戶可以通過wstETH參與廣泛的DeFi活動。

當前另一種更值得關注的“樂高”是再質押,比如EigenLayer、Aura、Pendle、Agility、unshETH、ether.fi等,這些LSDFi集成了LSD的流動性,為用戶提供超高收益的礦池,或抵押借貸穩定幣。但這些協議同時也威脅了以太坊質押內置的負反饋路徑,當循環質押成為收益更高的用例時,質押額的增長不再導致質押收益的下降,這重置了以太坊經濟邏輯,可能產生比“礦難”後流動性危機傳導至以太坊更深遠的影響。

數據說明:

[1] 這裡參考了@dataalways和Ben Edgington的工作,詳見https://eth2book.info/bellatrix/part2/incentives/issuance/#overall-issuance和https://dune.com/queries/2411779。