作者:Ram Ahluwalia, Lumida Wealth Management首席執行官

編譯:Felix, PANews(本文略有調整)

Coinbase發布了2023年第一季度的財報,營收超過18%,股票在盤後交易中上漲了7%。

要點:

- 對盈利的承諾。強勁的收入增長和削減開支。

- 強調了“更新財務系統”

- 淡化Web3/SAAS

- 真實世界的用例(支付和國際市場)

- 應對政策和監管

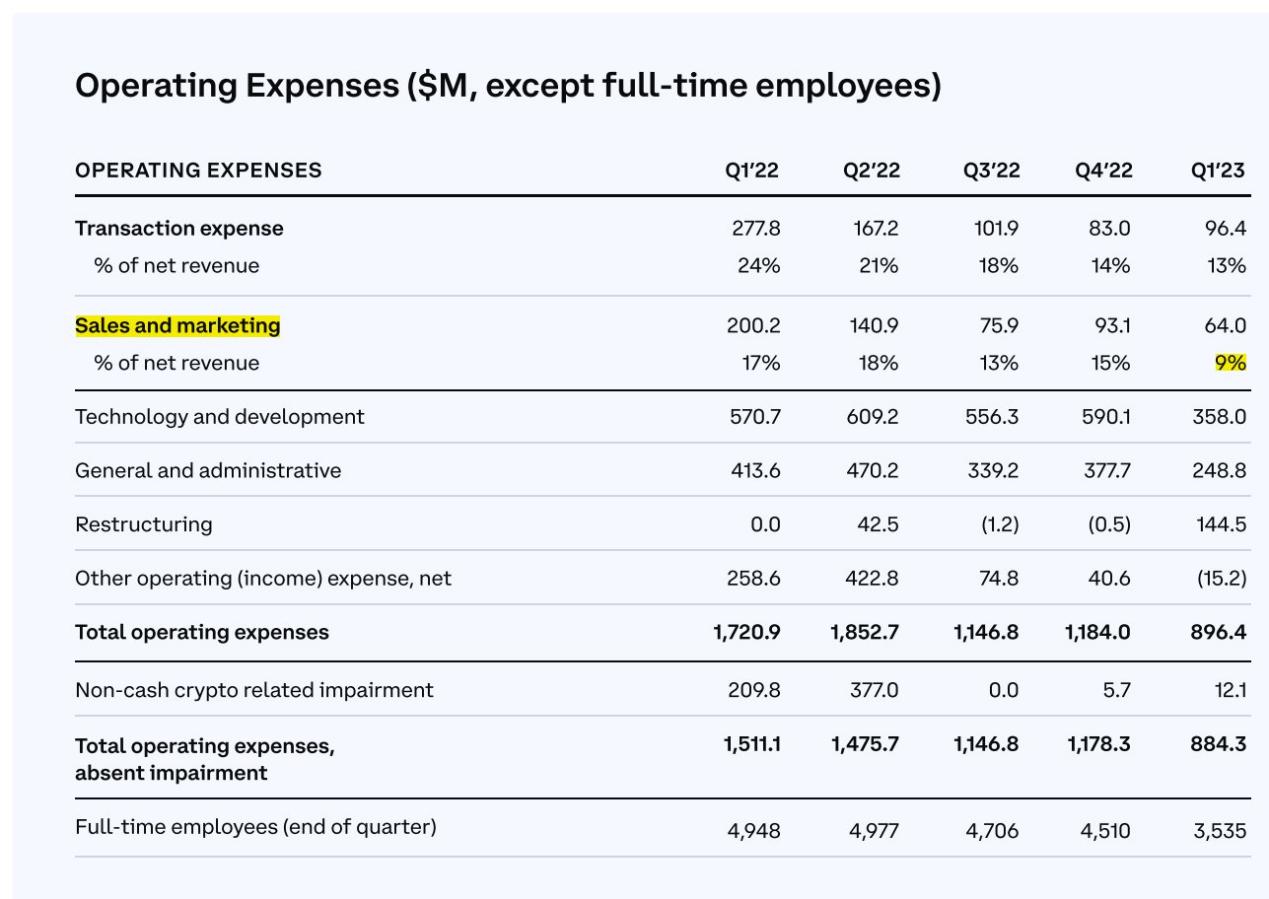

Coinbase一季度淨收入環比增長22%,支出下降37%。這是Coinbase致力於盈利的第一個季度,不僅在口頭上,而且落實到了行動上。調整後的EBITDA(注:稅息折舊及攤銷前利潤)將在23年實現盈利。

Coinbase一季度財報的第一句話和最後一句話強調了一條信息:“是時候更新系統了。大多數金融體係都是在100多年前建立的。規則已經過時,技術也跟不上。”這里或許暗指銀行業。

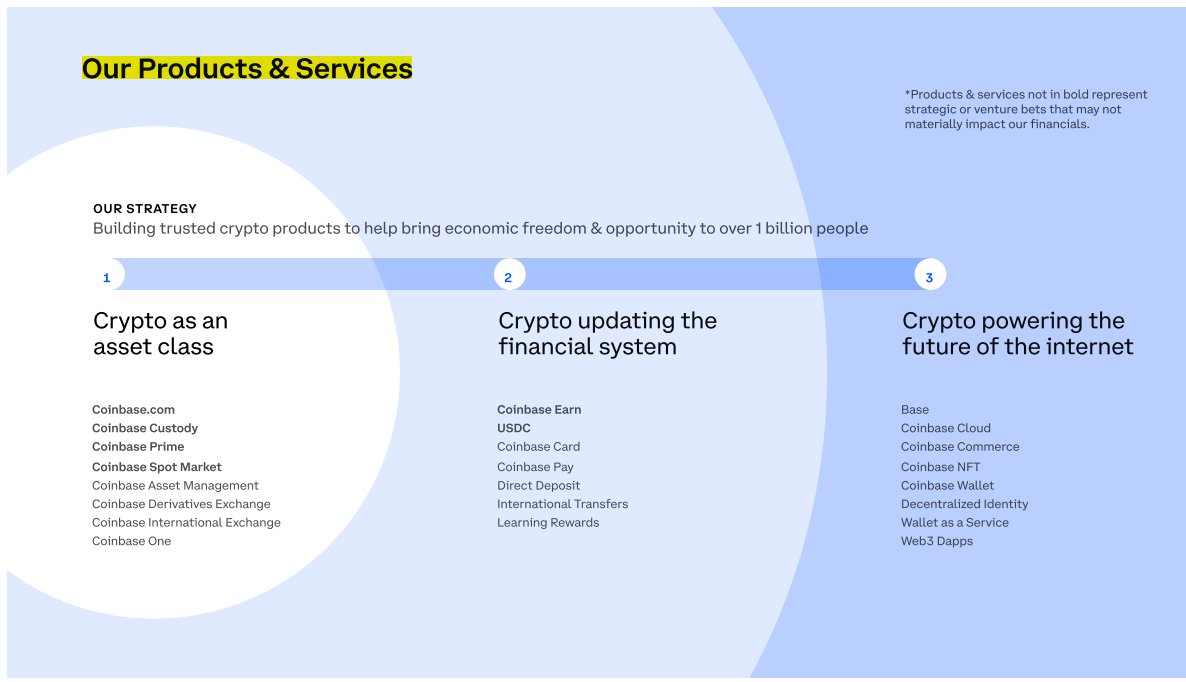

上個季度,Coinbase通過Coinbase One在SAAS領域領先。但在一季度財報的關鍵信息中沒有提及SAAS(見下文),這是一個重大變化。

為什麼要淡化SAAS?原因是SAAS的收效比預期要弱。雖然SAAS經常性收入是正確的發展方向,但道阻且長。

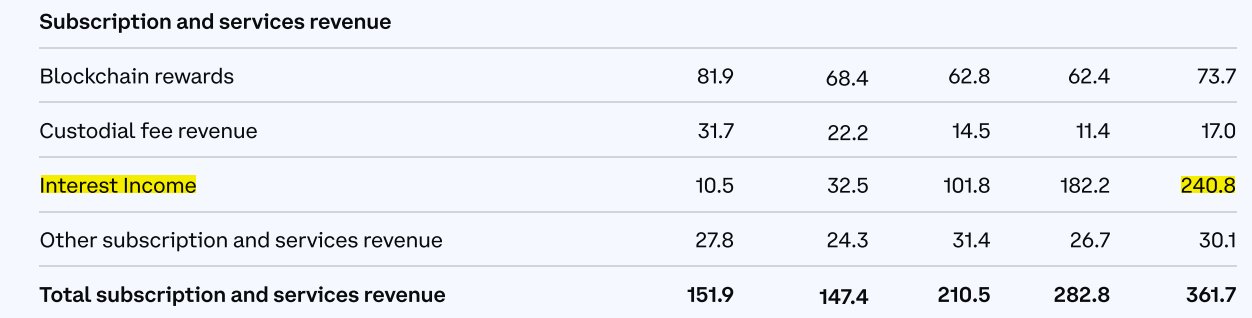

Coinbase看起來更像一家銀行。利息收入為2.4億美元(約佔總收入的1/3),貸款環比增長20%,貸款和利息收入均實現快速增長。儘管Coinbase的收入佔比看起來像一家銀行,但完全擔保的貸款和利息收入依然能產生良好的經常性收入。

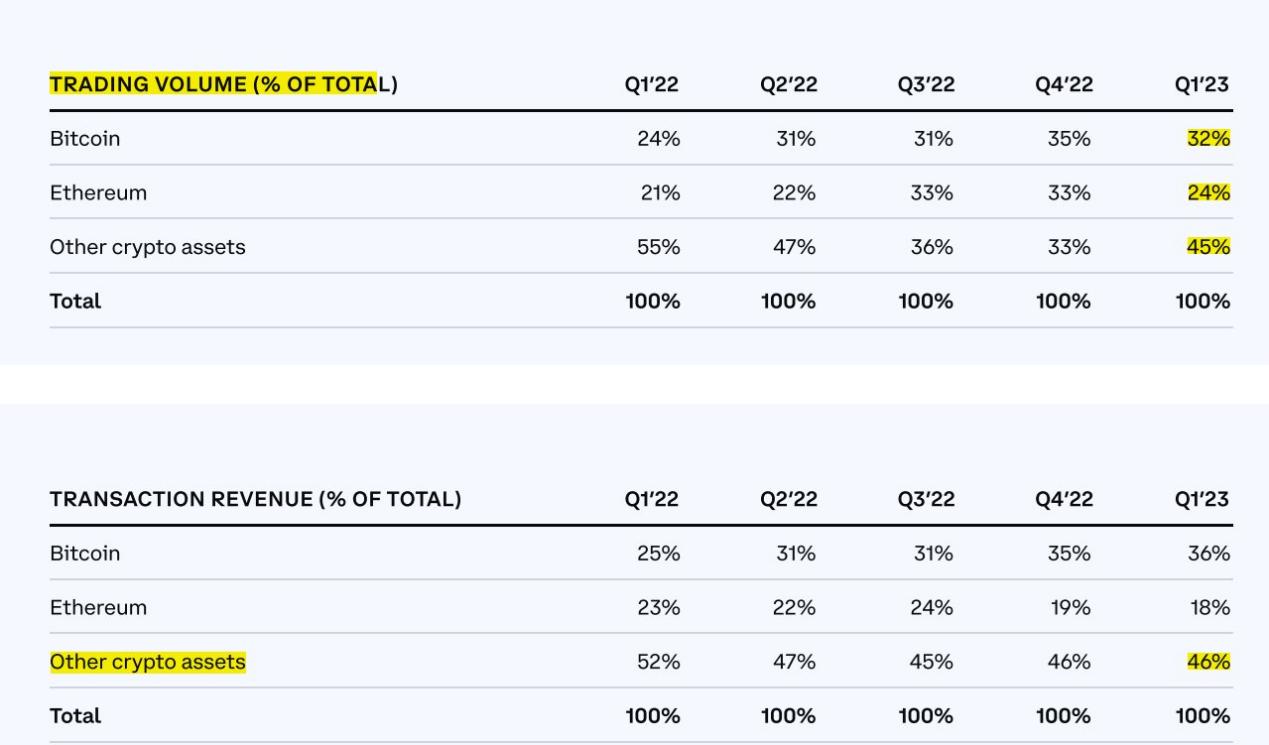

交易量環比持平,但交易收入環比增長14%。這是一個很大的季度增長數字。 Coinbase於2022年結束了針對做市商的特殊定價計劃。在股價的壓力下,Coinbase優先考慮利潤而不是市場份額。在第一季度除BTC和ETH外,其他資產的交易量佔45%。

擴大機構參與並不斷促其成長。這一主題在各大公司中反復出現:“我們繼續看到機構參與這一資產,並推進其長期計劃”。 Coinbase一季度收購了加密資產管理公司One River,看起來收購價在2000萬美元到3000萬美元之間。

受益於FTX事件後用戶資金更傾向於向安全的機構轉移,Coinbase平台上的資產環比增長62%,達到1300億美元,同樣也是巨大的增長。

營銷成本佔收入的百分比降至多年來的最低點。這是有道理的,因為要在熊市保存資金實力。此外,Coinbase今年沒有在超級碗投放廣告,當然超級碗也拒絕了所有加密貨幣公司今年的投放申請。

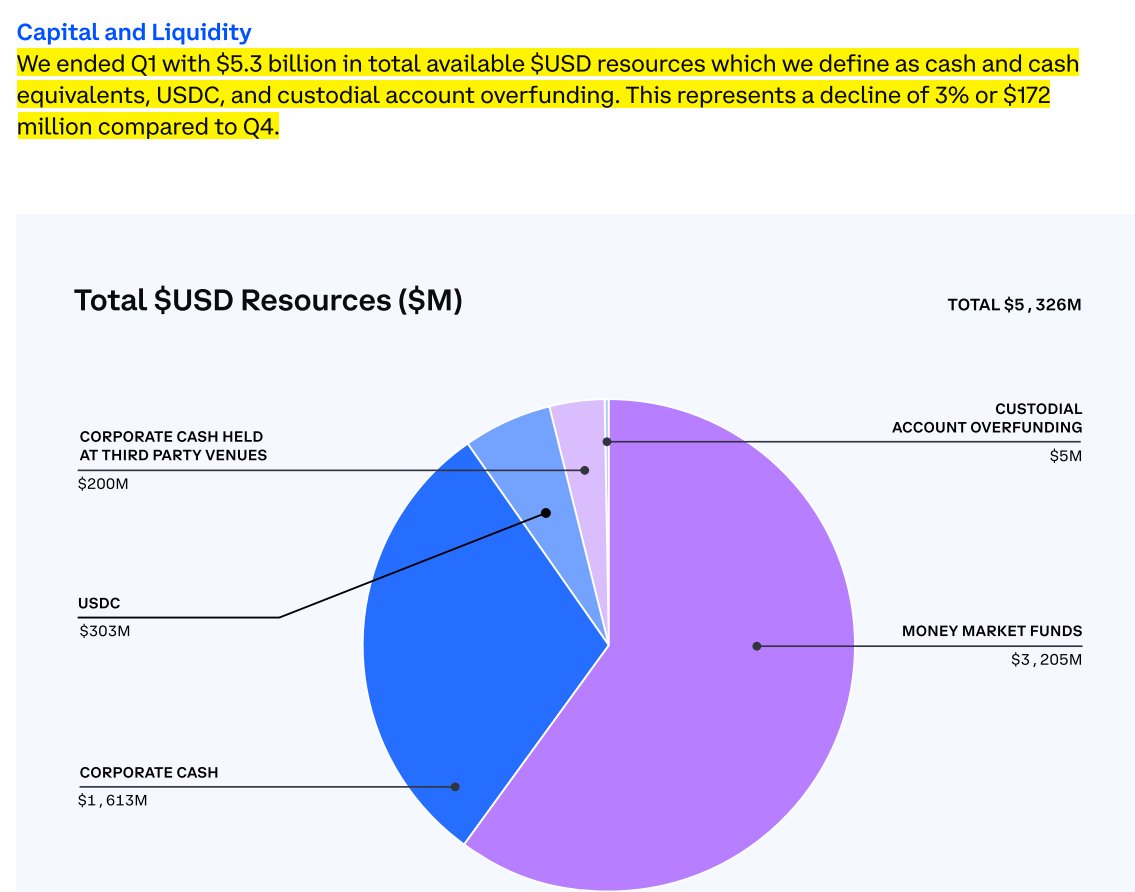

Coinbase擁有50多億美元的資本和流動性。預計將推動Coinbase債券價格的上漲。去年第四季度的債券價格為50至65美分。

Coinbase推出了新的產品戰略框架。該產品框架更易向公眾傳播,其中沒有提及Web3,沒有專業術語。唯一的鴻溝是哪裡代幣化? RWA(真實資產代幣化)?把CRE債務和MBS上鍊…

Coinbase解釋說,國際擴張是由市場驅動的,是針對Binance奪取合約市場份額而採取的一種積極行動。

Coinbase錢包是“不穩定國家和貨幣的避風港”。 Coinbase正在回歸加密最初的崇高目的:幫助新興市場並降低支付成本。

Coinbase繼續反對當前政策,列舉了歐洲、英國、香港和澳大利亞等其他國際市場是如何領先於美國的。 Coinbase收到韋爾斯通知後,要求“在美國提供明確的加密規則手冊”。對於數字資產採用和金融市場轉型,沒有什麼比制定政策更重要的槓桿了。

此外還發起倡導運動:http://crypto435.com。 (注:Coinbase宣布發起“Crypto435 ”倡導運動,旨在發展crypto倡導社區,並共享工具和資源,呼籲讓華盛頓特區和美國各州首府的立法者和監管機構聽到倡導者的聲音,就加密貨幣的未來做出決策)Coinbase CEO和政策團隊在華盛頓花費了許多時間。

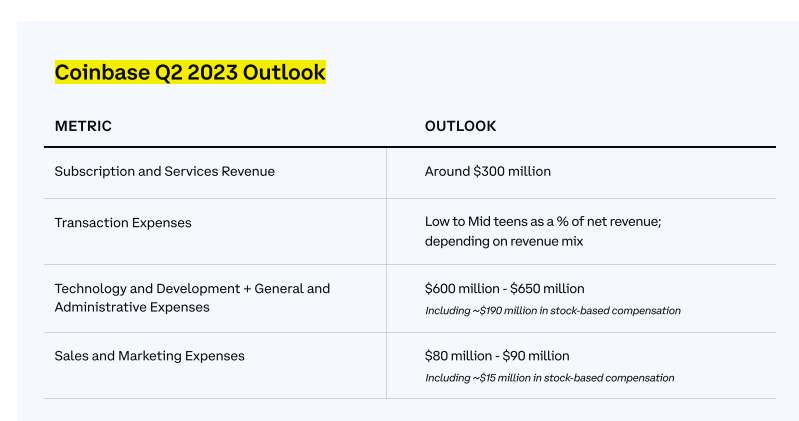

展望未來,Coinbase認為收益通常會隨著加密資產價格的變化而變化,比特幣在第一季度上漲了約70%,Coinbase從中受益。 Coinbase要實現多元化和收入組合多樣化還需要時間。此外在收入和支出上,第二季度的具體目標如下:

- 訂閱及服務收入:達3億美元。

- 交易支出:根據收入組合的不同,交易支出占淨收入比例處於9%到15%之間。

- 技術和開發支出以及總務和行政支出:6億美元到6.5億美元之間,其中包括約1.9億美元的股權獎勵支出。

- 銷售和營銷支出:8000萬美元到9000萬美元之間,其中包括約1500萬美元的股權獎勵支出。