撰文:zf857.eth

近一個月以來,NFT 市場被火爆的BRC20 Ordinal NFT 以及memecoin 分散了大量注意力以及流量,許多老NFT 玩家現在都在參與追逐BRC NFT 市場的熱點與鏈上土狗。與此同時,原NFT 市場逐漸遇冷,唯一值得關注的事件是,新星NFT 聚合交易市場Blur 於5 月2 日上線以NFT 作為抵押品的點對點永續借貸協議Blend,正式進入NFT 借貸賽道。

很多人對Blur 強勢進入NFT 借貸賽道持樂觀態度表示,認為這會有利於增加NFT 的流動性。但是,R3PO 認為,這種流動性和資金活力的動力目前主要來自積分激勵,未來能否具有持續性還有待商榷。

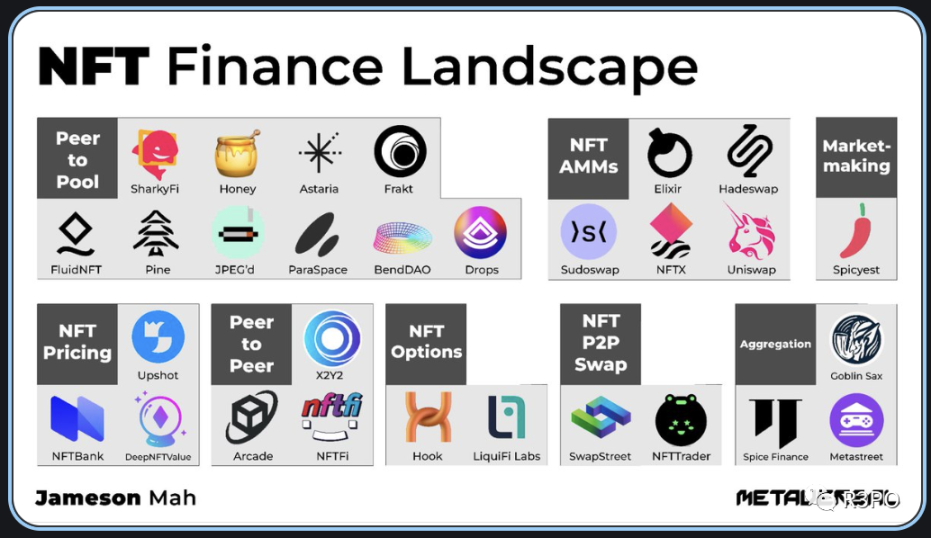

Blend 是什麼?與現有借貸協議有何不同

Blend 的機制由Paradigm 直接操刀,所發佈白皮書中的聯名作者Dan Robinson 等更是Comound、Uniswap 等頭部DeFi 協議中的資深貢獻者。與此同時,Blend 的設計理念延續了在DeFi 協議中發揚光大的非許可和可組合性理念。

Blend 所採用的是P2P Lending,它本質上是匹配NFT 持有方和資金持有方,點對點完成抵押NFT 借出資金。不同於BendDAO 與ParaSpace 等新興點對池模型,Blend 只作為撮合P2P 借貸的第三方平台。而且,Blend 與NFTfi 以及X2Y2 等一樣採取了點對點的借貸模式,這種模式可以給予借貸雙方更大的協議定制自由度,且不涉及自動清算問題,平台方由於只承擔撮合功能所以資金安全性也相對較高。

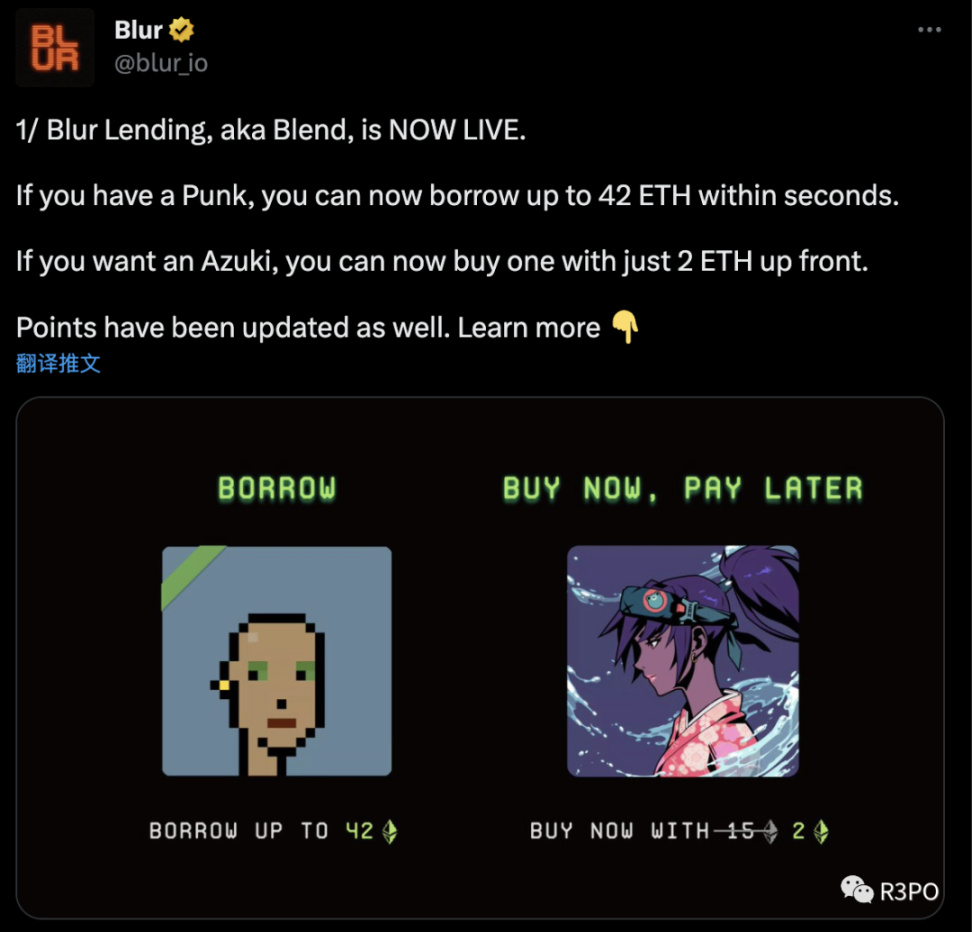

在此基礎上Blend 還做出了進一步的調整,Blend 不依賴於預言機依賴,也沒有到期日限定,允許借款頭寸無限期保持開放,直至清算,從而讓借款雙方在使用上更具有彈性,同時利率由市場決定。 Blend 推出了NFT 抵押借貸和「先買後付」(BNPL-Buy Now Pay Later)兩大產品。 NFT 持有者可以通過抵押他們的NFT 借入ETH,而無需出售NFT。此外Blend 還支持「先買後付」(BNPL-Buy Now Pay Later),用戶能夠使用BNPL 預付一部分資金來購買NFT,並可隨時償還借款,以獲得NFT 的完全所有權。

目前Blend 支持Punks、Azukis、Miladys 三個NFT 系列,後續新增支持了DeGod。

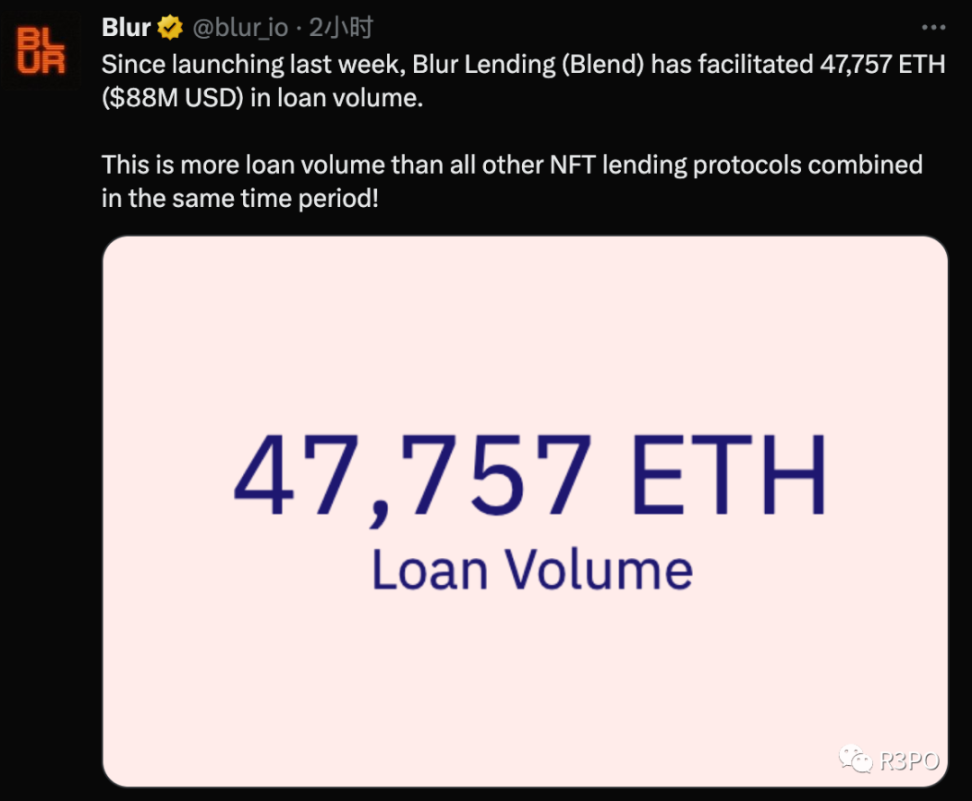

據5 月10 日,Dune Analytics 最新數據顯示,自Blur 推出NFT 借貸市場Blend 一周以來,該市場已促成了超4.7 萬枚ETH 的貸款。

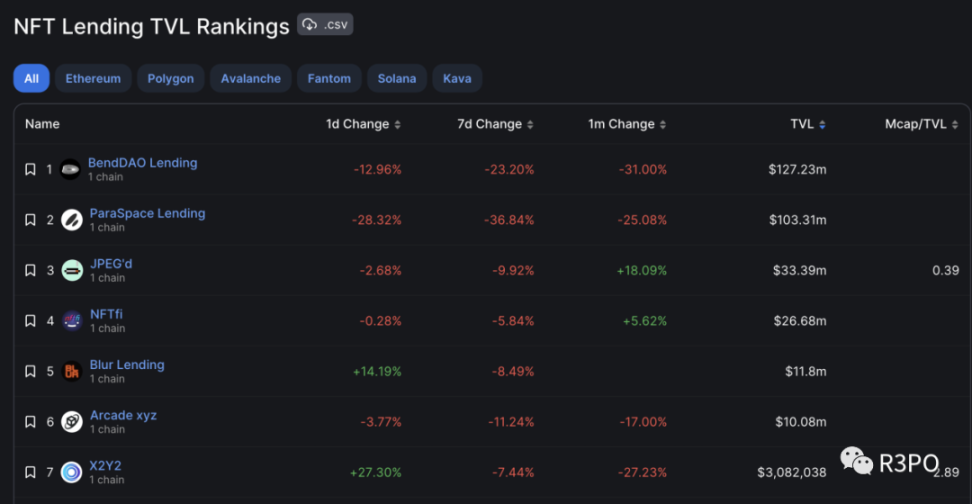

根據DefiLlama 數據顯示,Blend 上線一周總TVL 達到11.8M 美元,在所有借貸協議中排名第五,來勢洶洶。這份榜單上前兩位BendDao 以及ParaSpace 借貸協議都採用了與Blend 不同的點對池(Peer-to-Pool)運行機制,相較於用戶之間達成借貸協議,點對池的方式更有效率,但同樣具有一定風險,去年8 月份,NFT 市場遇冷,藍籌NFT 價格持續下跌,NFT 式的次貸危機引起了BendDao 上借貸池的連環清算。近日ParaSpace 的鬧劇也引起其NFT 資金池的恐慌出逃,點對池的流動性危機和信任危機一直是潛在的黑天鵝風險。

相較於點對池模式中被詬病的流動性危機算和信任危機問題,Blend 的清算機制採用貸方共識推出才會啟動清算,能在一定限度內防止地板價迅速下跌的意外事件引起的連環清算。同時藉方還具有再拍賣進行融資的權利,並且可以與不同的貸方做匹配。

Blur 曾帶來的流動性可能只是虛假的繁榮

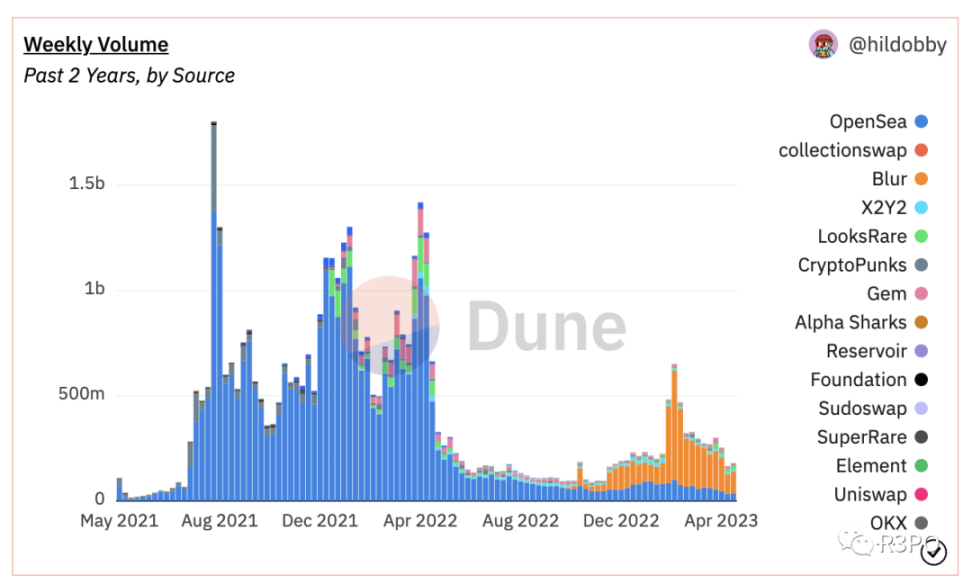

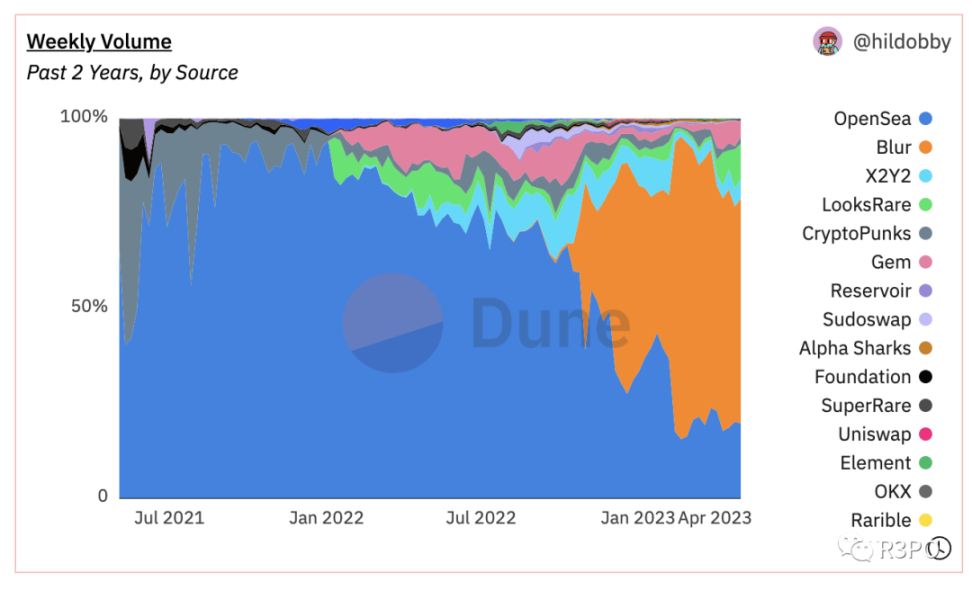

Blur 上線曾給NFT 市場帶來「虛假的繁榮」。 2023 年初以來,加密貨幣市場出現復甦跡象,但NFT 市場總體依舊不見起色。根據Dune 數據顯示,自去年年末NFT 聚合平台Blur 上線後,因其空投獎勵機制,迅速佔領了NFT 市場的份額,同時將如一灘死水的NFT 市場交易量帶動了起來,然而在2 月14 日發行空投獎勵後,整體NFT 市場交易量開始驟降,BLUR 代幣價格也在短短三個月從最高點下跌近70%。

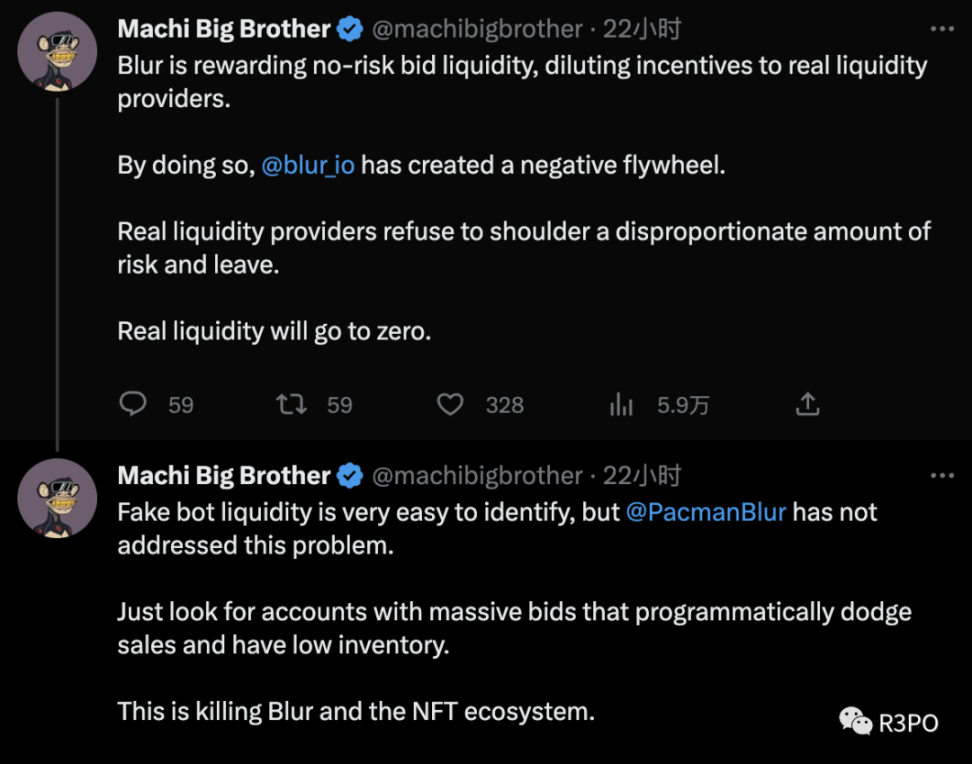

不僅如此,大多數NFT 的地板價格更是屢屢下跌。其中NFT 市場的龍頭無聊猿(Bored Ape Yacht Club,BAYC) 系列的地板價,就從2 月份的80 ETH 高點不斷下跌,一度在上週跌破44 ETH,再創下近6 個月來的低點。期間,NFT 領域知名OG 麻吉大哥在這場Blur 刻意營造的遊戲中虧損嚴重,甚至宣布退出NFT 領域,並對Blur 機製做出如下評價:「Blur 的機制縱容虛假的流動性,忽視了真正流動性提供者的權益,真正的流動性提供者會因時常承受不成比例的風險逐漸離開,最終實際的流動性將歸零,這一切正在扼殺Blur 和整個NFT 生態系統。」由此可見,Blur 所帶來的流動性可能只是虛假的繁榮。

Blend 平台:創造流動性還是服務大戶?

在傳統金融市場中,借貸的需求無處不在,例如房貸,車貸,銀行貸款等。再NFT 市場,NFT 持有者也都有進一步提升資金運用效率的需求,通過貸出NFT 換取現金的流動性從而達到資本利用最大化。此外,用戶選擇抵押NFT 而不是出售NFT,也有助於緩解供給過剩的問題。所以NFT 市場的借貸具有一定現實意義。

然而,Blend 是否是NFT 借貸的最優模式,仍有待評估。自從Blur 一期空投誕生諸多暴富神話之後,第二期的bid 獎勵機制,吸引了一群本質上並不喜歡收藏NFT 的「礦工」,把整個NFT 市場當成了「礦場」。這些大戶和科學家不斷優化他們的機器自動化腳本和資金規模,以收割別人為目的,已經給整個市場帶來了極大的風險。在這個高風險的市場中,很多普通玩家過去憑著對NFT 的熱情和喜愛提供真實的流動性,但現在他們在購買NFT 時,還需要面對背後大戶之間博弈的風險,長此以往人們將對這個市場愈發失望。 Blur 的這套獎勵機制以及極致的追求流動性,已經逐漸暴露出很多問題。

現如今Blur 強勢進入NFT 借貸賽道,很多人持樂觀態度表示,因為這會有利於增加NFT 的流動性。但所謂的流動性真的如此重要?第二期規則出來之後,很多垃圾NFT 項目在大戶和創始人的勾結下「迴光返照」,淪為刷積分的工具,這樣創造出來的流動性有什麼意義?當Blur 積分獎勵活動都結束之後,這個市場被刷分內捲創造出的流動性還存在嗎?

Blend 的推出是否同樣會逐漸淪為大戶收割散戶的工具?可能Blur 的本意是在戰略部署中結合已有的Bid 資金池推出一個一體化的借貸、利息、分期付款的NFT 流動性市場,提高資本效率,加速NFT 金融化進程。但是實際上可能只為「Blur 積分礦工」增加了新的遊戲玩法。

NFTfi 賽道尚在早期階段,很多人相信未來NFTfi 協議可能會像DeFi 一樣走向協議矩陣,將交易、借貸、穩定幣三種模式融為一體。雖然Blur 推出Blend 借貸平台確實激發了資金活力,但這種活力的來源動機目前主要是積分激勵,未來能否具有持續性還有待商榷。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源: R3PO