撰文:Yuuki Yang、LD Capital Research

導讀:

2023 年的NFT 市場可以以2 月14 日Blur 上線作為分水嶺。 2 月14 日之前NFT 項目、交易平台、借貸產品三大核心交易標的價格不斷攀升;Blur 上線之後整個NFT 市場迅速由牛轉熊,NFT 地板價不斷下降,交易平台代幣Looks 與X2Y2 相較2 月份價格高點已下跌80%,Bend、Jpeg 等借貸協議由於NFT 抵押品價格的下降採用率、TVL 與幣價也進入了下降通道。目前NFTFi 發展如何?近日Blur 又發布新產品Blend 進入NFT 借貸賽道,又可能會對NFT 生態產生什麼衝擊?

摘要:

NFT 目前缺乏新敘事與新資金入場,高交易抽水使得目前NFT 場內資金不斷萎縮。 2022 年市場由牛轉熊之後NFT 的核心玩法仍然聚焦PFP,頭部項目也未經更迭,NFT 交易人數不斷下降,市場整體缺乏新玩法與新資金。 NFT 交易的高中間費用(版稅+ 交易平台費)使得NFT 在交易過程中大量的資金被項目方和交易平台抽取離場;據NFTGO 數據,估算NFT 的交易成本已經達到NFT 總市值的24%;在這個角度也可以部分解釋為何Blur 上市後為NFT 市場提供充足流動性卻導致NFT 項目量升價跌這一情況的發生(高換手導致場內資金萎縮;高流動性資產價格重新定價)。總的來說,在市場缺乏新玩家進入的背景下,NFT 場內的存量資金不斷萎縮成為當前NFT 價格不斷下跌的主要原因之一;增量資金的入場、市場偽買方流動性的下降或交易成本的降低是NFT 價格企穩的觀察指標。

NFT 交易平台惡性競爭已至後半程但賽道拐點未現,累積代幣赤字帶來的集中拋壓是Blur 面臨的難題。目前NFT 交易平台賽道仍處於惡性競爭的階段,主流平台交易費率已降至0,來到了最激烈的階段。新的綜合性NFT 交易平台搶占市場的情況大幅改善,但來自NFT 的真實交易需求還未見增長,整體賽道的拐點還未顯現。之於Blur,其通過對買方流動性的有效激勵搶占了當下大部分的市場份額,但空投預期的激勵方式掩蓋了其產品上線以來代幣層面累計的赤字,如果未來Blur 的流動性激勵成本集中釋放可能會對其價格產生較大影響;據目前信息,Blur Season2 將會空投超3 億代幣,佔目前流動量的65%。核心需關注Blur 能否推出有效的經濟模型在避免代幣大量拋售的同時實現對流動性提供者持續綁定。

熊市下借貸產品缺乏真實需求,等待NFT 市場的整體回暖,RWA 權益型NFT、半同質化代幣、Ai+NFT 等可能成為新方向。 Blend 上線對Bend 與Jpeg 價格短期產生較大影響,但目前對其業務影響較小;主要是由於目前NFT 借貸缺乏真實需求,驅動Blend 業務量的提升的主要原因是積分激勵,Bend dao 高額的利率補貼、Jpegd 中Peth 對eth 的正溢價也佐證了NFT 借貸需求匱乏的情況。之於Blur,Blend 借貸產品目前本質還是協議支出而非收入,同時藉貸賽道估值與交易賽道估值存在數量級差距,故Blend 目前對於Blur 幣價提振的作用有限。由於借貸產品的需求會在牛市加槓桿中不斷放大,所以底層抵押品價格的上漲、抵押品範圍的擴大是藉貸賽道的爆發的重要觀察指標。

風險:ETH 鏈上收益率的提高擠壓NFT 借貸需求、Blur 流動性成本的集中釋放影響價格、團隊與合約風險。

一、缺乏新資金、交易高抽水導致NFT 價格不斷下跌

NFT 目前缺乏新敘事與新資金入場,高交易抽水使得目前NFT 場內資金不斷萎縮。 2022 年市場由牛轉熊以來NFT 的核心玩法仍然聚焦PFP,頭部項目也未經更迭,NFT 交易人數不斷下降,市場整體缺乏新玩法與新資金。具體來看:

近一年NFT Traders 不斷下降,自去年5 月由Luna 崩盤引發市場整體的系統性風險之後,NFT 市場的Sellers 持續大於Buyers。

圖表1: NFT 交易人數不斷下跌,來源:NFTGo,LD Capital

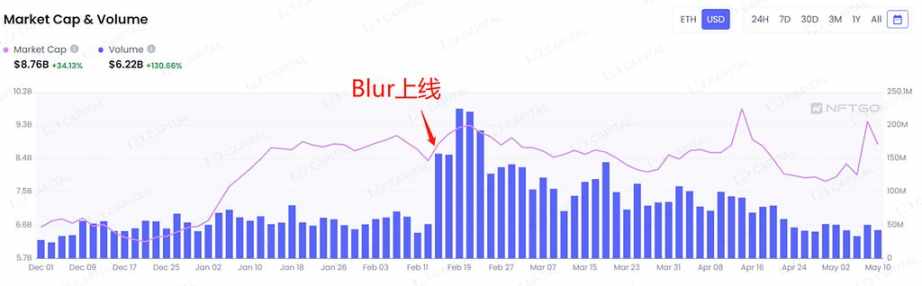

NFT 交易的高中間費用(版稅+ 交易平台費)使得NFT 在交易過程中大量的資金被項目方和交易平台抽取離場;據NFTGO 數據,NFT 總市值88 億,總成交量418 億,在總市值的統計中存在45% 的“Others”(非主流NFT),這其中大量NFT 缺乏活躍成交,處於有價無市的狀態;在總成交量的統計中去除了刷量交易;在總市值高估,總成交量低估的情況下,以5% 的抽水估算,NFT 的交易成本已經達到NFT 總市值的24%;在這個角度也可以部分解釋為何Blur 上市後為NFT 市場提供充足流動性卻導致NFT 項目量升價跌的發生(高換手導致場內資金萎縮;高流動性資產價格重新定價)。總的來說,在市場缺乏新玩家進入的背景下,NFT 場內的存量資金不斷萎縮成為當前NFT 價格不斷下跌的主要原因之一。

圖表2: NFT 市場整體的量價情況,來源:NFTGo,LD Capital

圖表3: Blur 上線後,NFT 呈現量升價跌,來源:NFTGo,LD Capital

在該角度預判NFT 價格拐點的出現的相關指標:新資金的入場(新用戶進入或存量用戶資金規模擴大),Buyers>Sellers;市場偽買方流動性的下降或交易成本的降低。

二、NFT 交易平台賽道拐點未現,累積代幣赤字帶來的集中拋壓是Blur 面臨的難題

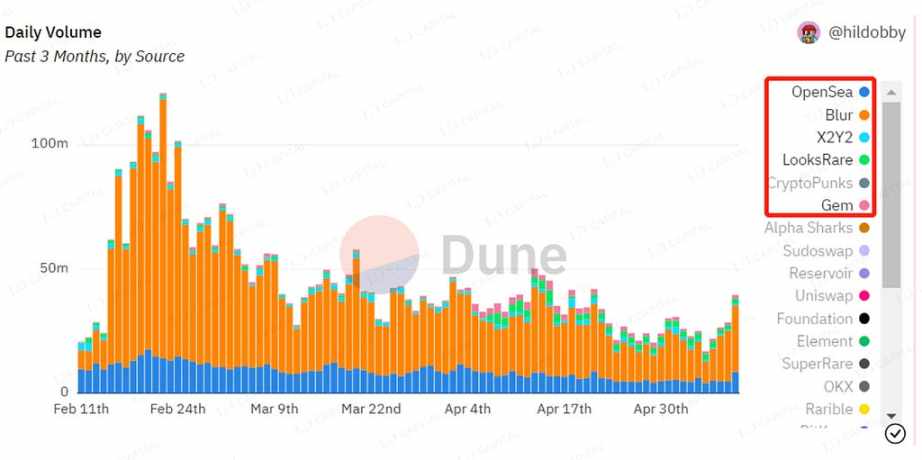

NFT 賺錢效應不斷下降,NFT 交易平台不斷推陳出新,尤其是Blur 的攪局將NFT 交易平台的競爭推向最白熱化的階段。由於Blur 執行的0 手續費政策與Bid Pool 提供的充足流動性迅速攫取了市場中最高的成交量,即使Opensea 迅速採取了調整手續費、優化產品功能等一系列措施仍然效果欠佳,Looksrare 與X2Y2 市佔率進一步萎縮,從幣價表現上來看已較2 月高點跌去近80%。

圖表4: NFT 交易平台的成交量分佈,來源:Dune,LD Capital

目前主流NFT 交易市場的收費情況:在Blur 憑藉0 手續費與高買方流動性迅速搶占市場後,Opensea 曾階段性的調整交易手續費至0,後恢復2.5% 但將原NFT 聚合器Gem 打造為新產品Opensea pro,執行與Blur 相同的0 手續費,打造與Blur 相似的前端界面;Looksrare 也受其影響將原本2% 的手續費政策調整為0.5%;NFT 交易市場的競爭進入最白熱化的階段。

圖表5: 主流NFT 交易市場的手續費情況,來源:LD Capital

關注核心標的Blur,目前市場中對於Blur 的分歧較大。一部分投資者認為Blur 已經全面超越Opensea 成為NFT 交易平台的龍頭,同時對項目團隊與投資團隊信心較強,在看好未來NFT 市場的情況下認為Blur 應該享有更高的估值溢價;另一部分投資者認為Blur 目前的0 收費政策、與積分激勵的經濟模型不可持續,Blur 如果要獲得長期發展面臨很大的不確定性。

先從產品角度來看Blur 與Looksrare、X2Y2 的區別:除去基本交易功能,Blur 目前最大的成功在於對流動性的激勵尤其是買方流動性的激勵。回顧NFT 交易平台迭代的歷史:發Token 的平台,Looksrare 最早採取交易挖礦的形式激勵交易,X2Y2 開始是掛單挖礦主要激勵賣方流動性,後又轉為與Looksrare 相同的交易挖礦,時間線再往後Looksrare 開始掛單挖礦但是激勵買賣雙邊,之後切換為主要激勵賣方,最終出現Blur 主要激勵買方流動性。

這背後的邏輯線條是:在早期收手續費且手續費歸屬平台這個經濟模型下,激勵交易的經濟模型設計可以讓團隊和持幣者獲得很高的收入。 Looksrare 早期通過這一舉措賺取了大量利潤,但究其本質還是變相賣幣;X2Y2 最早沒有把握住這一點,團隊和國庫幾乎沒有收入,面臨發展難以為繼的局面,所以後面也調整為了交易挖礦。但交易挖礦對真實用戶的激勵作用很低,不利於產品構建出網絡效應,基於發展的維度,後續Looksrare 開始掛單挖礦激勵流動性,最早是買賣雙邊激勵力度一樣;但是由於NFT 的交易模式是賣家出手續費同時賣一決定地板價,對賣方的激勵有利於壓低地板價;所以在當時聚合器已經成為流量入口買家核心關注地板價的市場情況下,買賣雙邊同步的激勵效果不如只激勵賣方,然後就看到Looksrare 調整了掛單挖礦的模型為主要激勵賣方;直到今年2 月中旬Blur 上線,其通過Bid pool 對買方流動性的激勵大獲成功,這其實和市場發展階段息息相關,一是該階段NFT 交易平台已經內捲到不收手續費,如果Blur 仍然採取收取NFT 交易手續費同時代幣補貼的交易挖礦模式,其也難逃Looksrare 與X2Y2 發展的老路;當然Blur 可以執行真正的0 手續費政策也和其自身資源禀賦有關,Blur 獲得的兩輪融資使得其可以放棄短期團隊收入加速市場搶占。二是整個NFT 市場的持續性降溫讓此時的交易痛點從之前買到低價的NFT 變成將NFT 盡可能的高價賣出(買賣雙方力量出現明顯差距,賣方對買方流動性的需求遠大於買方對賣方的流動性需求),而此時Blur 激勵買方流動性正好契合了這一痛點;在訂單簿式的交易系統中,對買賣雙方的激勵力度需要根據市場階段適時調整,這也對Blur 團隊的市場敏感性與機動性提出更高要求。

參考DEX 與其他交易平台的發展經驗,一個有能力跨越週期的優秀平台型產品的核心競爭力體現在其跨邊網絡效應的構建(即使用平台的多方是基於該平台中有大量的對手方提供選擇權,淡化平台相似的功能與體驗)或對資產發行方、用戶或做市商一方或多方形成利益強綁定。從該角度看在NFT 交易平台這個賽道裡,由於鏈上用戶與資產發行方的高流動性,對跨邊網絡效應的構建還未見其形。目前Blur 通過積分激勵的形式綁定了一批流動性提供者,這是其當下階段獲得成功的核心原因,但要觀察其可持續性。

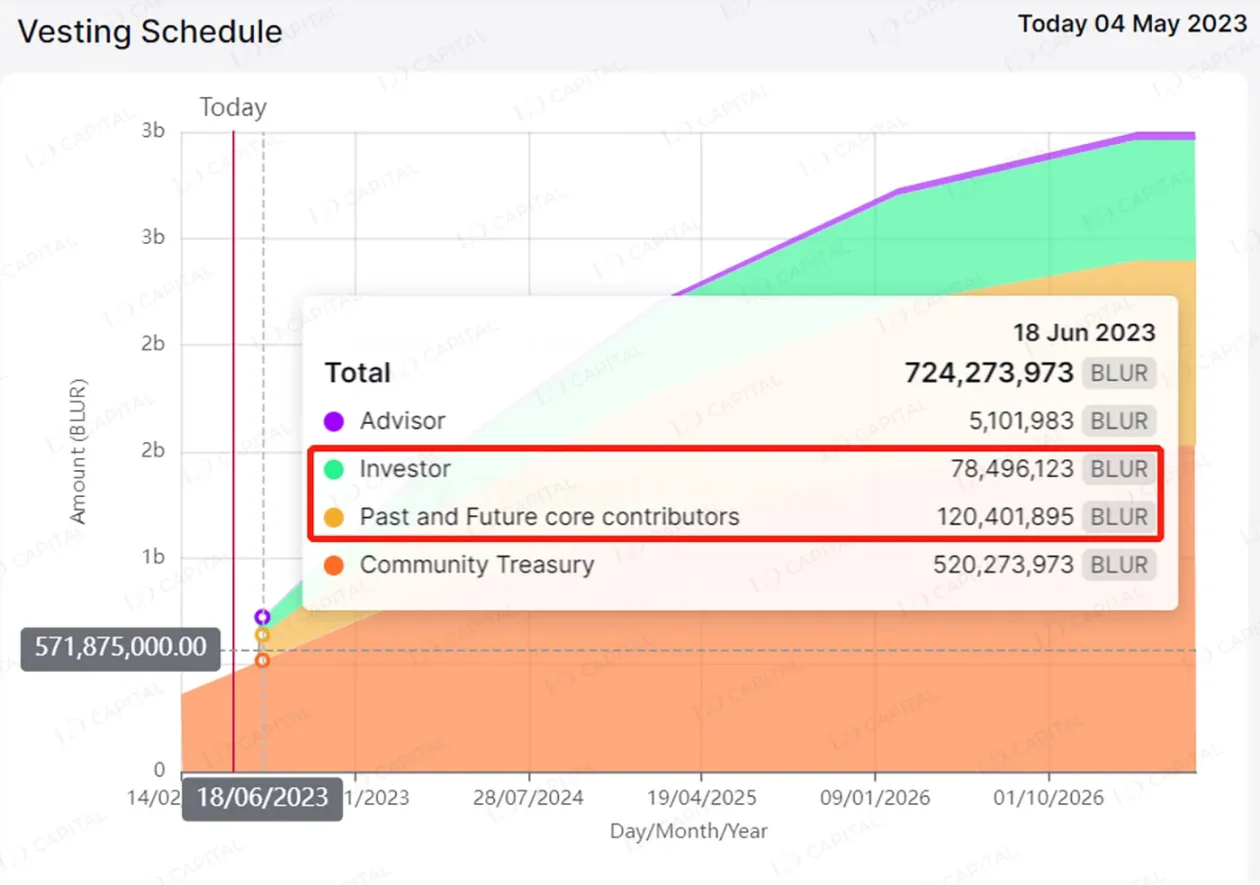

在經濟模型角度,目前對於核心標的Blur 最大的問題在於Season2 的巨量空投如何消化。 Blur 通過空投預期而非傳統社區激勵線性釋放的方式掩蓋了平台的流動性成本支出,從2 月中旬上線到現在還未暴露其代幣層面的赤字。按照目前的公開信息,Blur Senson2 將發放超過3 億規模的代幣,佔目前流通量的65%,如Blur 不能適時調整經濟模型控制排放,加大鎖定,其二級市場價格屆時可能會面臨較大壓力。這裡核心需關注Blur 能否推出有效的經濟模型在避免代幣大量拋售的同時實現對流動性提供者持續綁定。還有一點需要注意,6 月14 日,Blur 投資人與團隊份額存在大額解鎖約2 億枚,佔目前流通量的42%,其中團隊解鎖約1.2 億枚佔目前流通量的26%;投資人解鎖約0.8 億枚佔目前流通量的16%。

圖表6: 6 月14 日,Blur 面臨2 億枚大額解鎖

三、熊市下借貸產品缺乏真實需求,等待NFT 市場的整體回暖

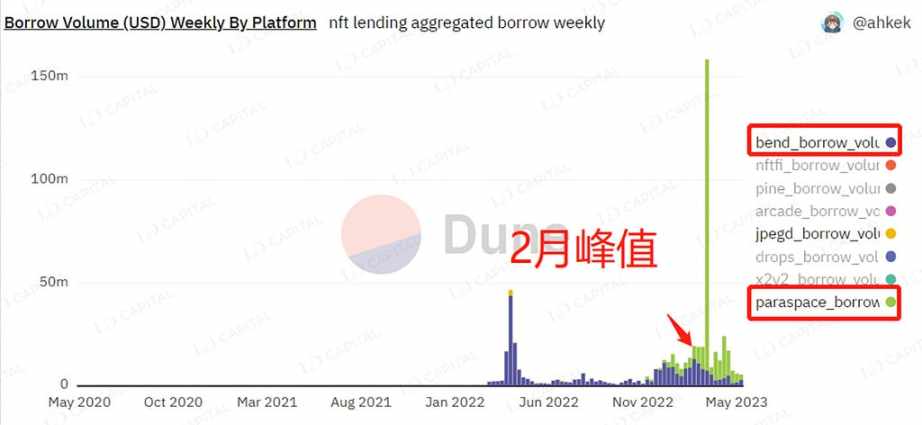

由於2 月中旬以來NFT 價格的不斷下跌,借貸協議Bend dao、Jpegd 等借貸協議的採用率、TVL 與幣價也進入了下降通道。

來源:Dune,LD Capital

來源:Dune,LD Capital

圖表7: 6 月14 日,主流借貸產品在2 月中旬後業務量逐步下滑

Paraspace 上線以來由於其U 本位借貸功能、Ape 借貸與自動複利的推出在NFT 借貸賽道下行的趨勢下獲得了較好的成績,成為Benddao 有力的競爭對手。 2 月中旬以來,NFT U 本位價格不斷下跌,ETH 的價格卻不斷上漲,這使得用戶抵押NFT 借出ETH 相較於借出USDT 承擔了更大的虧損;Bend dao 之前只提供ETH 的借貸,而Paraspace 在提供ETH 借貸的同時也提供了USDT 的借貸,多元化的產品結構在目前的市場環境下為其捕獲了大量TVL(Paraspace 近期出現用戶資金挪用以及團隊控制權爭奪的問題)。

仍需關注的是ETH 上海昇級為鏈上帶來了約5% 的ETH 本位無風險收益率,借貸產品的ETH 存款池預計會受此衝擊不斷萎縮直至利率搬平,這也是以Bend dao 為代表的NFT 借貸產品的面臨的不利局面。不過近日Bend dao 通過了新增穩定幣借款池的提案以抵禦來自行業風險與賽道的競爭。

Jpegd 作為CPD 借貸協議,受鏈上ETH 本位無風險收益率上升的衝擊較小,其通過不斷的累計CVX 獲得Crv 的治理權降低協議長期發展的流動性激勵成本,但由於其與產品功能與Curve 的結合使得產品複雜度相較於Bend dao 與Paraspace 大幅提升,同時使用Jpegd 也會產生較高的GAS 費。目前來看Jpegd 通過與Curve 的組合一定程度上降低了協議的長期運營成本但使得產品結構稍顯複雜。

近日Blur 上線Blend NFT 借貸產品之於NFT 借貸賽道也如平湖投石掀起諸多波瀾。 Blend 上線之後,Bend 與Jpeg 幣價大幅下跌,NFT 的價格開始回升但Blur 本身的幣價表現不佳,具體來看:

Blend 本質有別於Bend dao 與Jpeg 點對池借貸的模式,是一款無借貸到期日的點對點借貸產品。其在理性貸款人假設下設計創新的再融資拍賣機制,實現了無外部預言機餵價、無到期日、允許貸款人隨時退出的同時保護借款人的利益等諸多增強用戶體驗的功能。

由於Blur 在NFT 市場的強大影響力結合Blend 的多處創新,Blend 產品上線以來TVL 迅速攀升,從未償貸款角度來看,Blend 上線兩天后,未償貸款已至1658w 美元,達到Bend dao 當時的73%,Bend 與Jpeg 價格受此衝擊快速下跌。但需要關注的是在Blend 業務拓展如此迅速的同時,Bend Dao、Jpegd 與Paraspace 的TVL 並未出現下降的情況。如此看來Blend 之於NFT 借貸市場,是Blend 通過積分激勵創造了需求,本質是協議支出,而非基於真實的借貸需求推動了Blend 的業務發展為其產生利潤。結合NFT 借貸賽道與NFT 交易平台賽道目前的估值差距巨大,從MC 角度來看:當前Blur MC2.1 億,而此前NFT 借貸龍頭協議Bend dao MC 僅449 萬,Jpegd MC 僅1370 萬,存在數量級的差距,故在當前階段Blend 並未對Blur 幣價的提升做出太大貢獻。

對於Blend 借貸產品,要警惕目前多數貸款人動機在於刷Blur 積分,真實貸款端的資金量不充足,借款人的抵押品頻繁被貸款人發起再融資拍賣,導致借款人真實承擔的的借款利率過高,或NFT 被清算產生損失。

總結

總的來說,借貸產品本質是做多資產價格的工具,牛市加槓桿,熊市也可以作為另類的流動性退出渠道,借貸產品與NFT 價格的回升相輔相成,借貸基礎設施的完善有利於NFT 價格的維持但真正的驅動力還是來源於底層資產的爆發放大借貸產品需求以及推動整個NFTFi 生態的繁榮。目前來看值得關注的新方向有RWA 催生的權益類NFT、EIP-3525 帶來的半同質化代幣、Ai+NFT 的新玩法等。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:LD Capital