撰文:0xFishylosopher 編譯:深潮TechFlow

介紹

MEV,即最大可提取價值,是區塊鏈設計的副產品,是一種獨特的DeFi 現象。

本質上,MEV 只是一種利潤最大化的行為實例,即操作區塊鏈的驗證者尋求在驗證交易任務上最大化其利潤。雖然有人可能會爭辯說MEV 可以通過提高資本效率而有益,但它會顯著影響使用去中心化應用程序的用戶體驗,包括更高的Gas 費用、滑點,以及驗證者勾結和中心化等風險。

在本文中,0xFishylosopher 將首先探討MEV 作為理論概念以及它對生態系統造成的系統性風險。緊接著,以Flashbots 為案例研究,探討DeFi 社區如何試圖解決MEV 的所有這些負面外部性。

「Flash Boys」俱樂部

MEV 是區塊鏈技術的一個特性,而不是區塊鏈技術的Bug。在給定的區塊鍊網絡中,驗證者(或傳統PoW 模型中的礦工)決定將哪些數據放入鏈上。具體而言,他們可以控制哪些數據在鏈上的順序。事實證明,某些交易給予了驗證者巨大的利潤。因此,作為理性的經濟主體,驗證者將以最大化交易費用的方式安排交易。

這個MEV 的概念首先由智能合約研究員Phil Dainan 在一篇名為「Flash Boys 2.0」的重要論文中詳細闡述,研究人員在其中強調存在大量的機器人和套利代理試圖「預測和利用」普通用戶的DEX 交易,類似於傳統金融中高頻交易員積極優化交易延遲。為了了解這種現象的規模,僅在撰寫本文的最近24 小時內,通過MEV 操作實現了2578 ETH,約合時價490 萬美元的利潤。

儘管MEV 是一個泛稱,包括許多不同的套利方法和情景,但有幾個關鍵特徵支撐了DeFi 的許多MEV 機會。首先,許多MEV 是通過「優先Gas 拍賣」(PGA)的過程實現的,用戶可以支付更高的交易(Gas)費用,以便讓他們的交易先運行。由於許多套利機器人依賴於讓他們的交易先運行以獲得利潤,這些機器人將參與Gas 競價戰,不斷提高價格,以便讓他們的交易被驗證者運行,從而導致網絡擁堵嚴重,使普通用戶無法運行他們的交易,除非他們也支付高昂的交易費用。

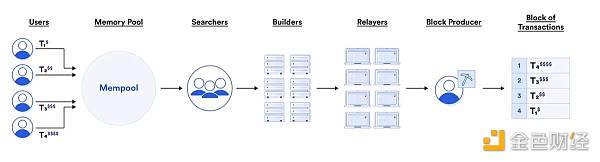

另一方面,驗證者是這種情形的主要受益者之一。事實上,權力越大,利潤越大:因為驗證者(至少在理論上)擁有決定運行哪些交易的權力,他們可以通過確定哪些交易給他們帶來最多的現金來獲得「排序優化」費用。然而,在實踐中,讓驗證者完成整個MEV 搜索、打包和執行流程太過繁瑣。因此,大部分的「排序優化」被外包給了專門的搜索者、構建者和中繼器,這些中介可以想像成是驗證者的「秘書」,他們為了獲得一部分利潤而簡化了MEV 的過程。具體而言,搜索者將尋找MEV 機會,構建者將這些機會捆綁成完整的「塊」,中繼器將這些完整的「塊」發送給驗證者或實際的塊構建者。因此,現代MEV 生態系統的總體情況如下:

正如我們之前所提到的,雖然MEV 啟用的套利可以帶來一些好處,包括更高的資本效率和確保價格在不同交易所之間保持一致,但對於最終用戶來說,可能存在巨大的負面外部性,例如導致更高的交易費用、執行速度變慢和更高的滑點(如三明治攻擊)。然而,這並不是MEV 對區塊鏈構成的最大風險——特別是如果驗證者相互勾結,MEV 實際上可能會破壞區塊鏈共識層的安全保障。

這個安全問題源於激勵調整的問題——在所有這些有利可圖的MEV 機會中,礦工可以通過優化交易費用而非堅持恆定的區塊獎勵津貼來賺取更多的利潤。正如Dainan 所寫的那樣:

因此,礦工可以分叉一個高費用的塊,保留一些費用來吸引其他礦工在該分叉上構建。在極端情況下,偏離協議的激勵可能會導致經濟理性的礦工的策略混亂,從而降低區塊確認提供的安全性。

這被稱為「削價(undercutting)攻擊」,是MEV 可能破壞區塊鏈基本安全保障的幾種方式之一。其他已知的攻擊包括「時間強盜攻擊」,其中驗證者不是勾結來從當前塊中竊取有利可圖的交易,而是通過勾結來重寫過去歷史中的MEV 機會。此外,MEV 提取甚至不需要在鏈上進行,因為完全可以通過鏈下的後門交易來完成,例如大型交易者和驗證者之間的交易。

因此,我們可以看到,MEV 實踐在區塊鏈生態系統中面臨著很大的風險。

Flashbots 和對抗MEV 的戰爭

考慮到未受限制的MEV 可能帶來的潛在嚴重後果,已經有幾個項目和團隊致力於減輕這種實踐的負面外部性。在這個領域中最重要的團隊之一是Flashbots,這是一個致力於重新調整MEV 激勵的項目,以一種既足夠獎勵驗證者誠實地構建鏈條的行為,同時又減輕普通用戶的最壞影響的方式。

為此,Flashbots 試圖採取三個不同的步驟:(1)揭示MEV 的「黑暗森林」,(2)民主化MEV 的提取,以及(3)將利益重新分配回生態系統。為了實現第一個目標,Flashbots 有一個專門的產品稱為MEV-inspect,旨在「照亮」MEV 的「黑暗森林」,以量化MEV 造成的負面外部性並突出問題的規模。

另一方面,民主化MEV 的提取和重新分配利益的兩個目標則更為複雜,包括整套產品,隨著問題範圍和重點的變化而逐漸發展。在某些方面,可以說Flashbots 在過去兩年的產品開發歷史本身就是以太坊增長和發展的時間軸。

Flashbots 發布的第一組重要產品是MEV-Geth 客戶端,或者是以太坊Golang 的修改版本,它能夠更好地通過將其路由到私有交易池來防止MEV 操縱。在這個新客戶端之上建立了一個MEV 拍賣市場,使用「第一價格密封競標」方法(也稱為「盲競標」),每個參與者只允許提交一個價格,而且拍賣參與者都不知道其他參與者出價的價格。通過這種設計,Flashbots 減輕了先前討論的「價格競標」戰爭。

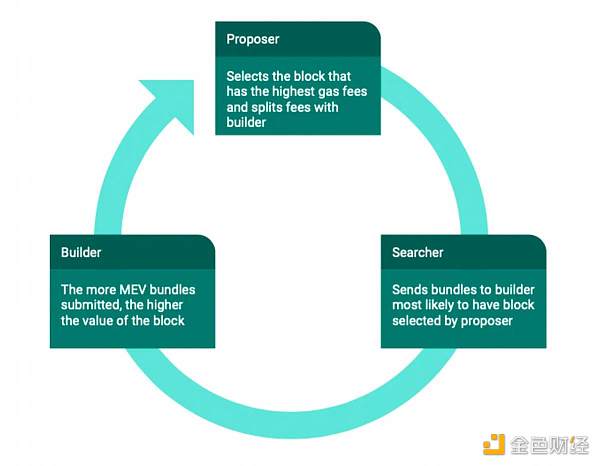

創建MEV-Geth 和MEV 市場的指導原則是通過一種名為「提議者– 構建者分離」的激勵重新對齊過程來分散驗證者構建塊本身的權力和責任。使用MEV 拍賣的驗證者不必進行複雜的MEV 搜索和交易打包過程,而是可以簡單地查看MEV 市場,找到哪些交易將為他們提供最高的MEV,並放置反映其實際偏好的單個出價。此外,為了防止驗證者包括自己的交易並從用戶交易的前置交易中獲利,實際交易細節(買單、賣單、清算等)直到塊構建完成後才會公開。

那麼,為什麼驗證者會使用這個算法並放棄前面提到的有利可圖的MEV 機會呢?這是因為Flashbots 算法只需從市場中選擇MEV 交易,對於驗證者來說更容易和更便宜。隨著越來越多的高質量MEV 交易通過這個市場而不是直接在鏈上進行,驗證者通過堅持使用Flashbots 可以獲得更高的回報。結果非常令人印象深刻:在MEV-Geth 發布後不久,超過90% 的以太坊驗證者開始使用這個方案,從而顯示了激勵重新對齊在解決潛在問題方面的重要性和有效性。但隨著以太坊生態系統的發展,從2022 年9 月開始從工作量證明(PoW)模型轉向權益證明(PoS)模型,這種以「提議者– 構建者分離」為基礎的概念的變化也成為必然。

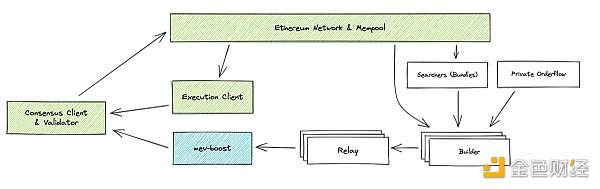

PoS 比PoW 更高效的主要原因是,在PoW 中,每個節點都必須從頭開始構建和提出塊,而在PoS 中,只有少數幾個驗證者作為主要塊提議者將數據附加到區塊鏈上。雖然這對環境和計算效率來說很好,但由於MEV 的有利吸引力,這可能會帶來額外的中心化風險,特別是如果驗證者(「提議者」)與市場賣方的關鍵「構建者」勾結。即使是Flashbots 自己運行的私有交易池也可能會受到勾結的誘惑,當然,將信任放在單一實體(例如Flashbots)身上違背了去中心化的理念。

MEV-boost 的發布使得這個MEV 市場的「供應方」去中心化。 MEV-boost 不僅包含Flashbots 私有交易池中的交易(實質上是壟斷),還允許運行此軟件的任何構建者向所有參與的驗證者提交交易。對於驗證者來說,隨著更多的構建者參與構建所有這些不同的塊,這使得他們獲得更多的收入,並平衡了哪些驗證者可以訪問哪些交易,從而建立了一個更強大和安全的生態系統。與MEV-Geth 一樣,這種新穎的設計重新對齊了多方的激勵,以避免中心化風險,並取得了巨大的成功,超過85% 的網絡採用了這種設計,其中Flashbots 只傳遞了34% 的交易。

Flashbots SUAVE

這樣,到目前為止,減輕所有中心化風險,使去中心化金融免受MEV 最有害影響的任務仍未完成。通過實施提議者– 構建者分離,Flashbots 的解決方案已經將驗證者的關鍵權力和責任去中心化或重新定向到「構建者」,將這些「構建者」作為與選擇驗證者交易的構建者不同的實體引入。然而,實際上存在著重要的構建者規模經濟,這反過來又會導致構建者角色的中心化風險。

那麼,構建者角色的規模經濟是什麼樣子的呢?回想一下之前提到的搜索者、構建者和中繼者都扮演著不同的角色,搜索者搜索MEV 機會,然後將其發送給構建者,構建者再將完整的塊發送給中繼者。這意味著搜索者必須選擇將結果發送給誰。為了最大化自己的回報,他們會選擇最高質量的構建者,這些構建者的交易最常被驗證者選擇。隨著越來越多的高質量交易流向頂級構建者,這就產生了一種中心化效應,頂級構建者將始終從搜索者那裡獲得最高質量的MEV 交易,從而鞏固了他們的地位。

實踐證明,這種構建者中心化效應是存在的。在撰寫本文的最近24 小時內,排名前5 位的構建者提出了約90% 的總MEV-Boost 塊。隨著這種中心化程度的增加,這些寡頭可能會開始利用他們的主導地位來操縱交易,包括勾結和審查某些交易,這些都可能再次危及底層區塊鏈的安全性。這就是Flashbots 最新項目的動機:價值表達的單一統一拍賣,這個項目旨在將塊構建過程從任何單個區塊鏈中解散,並將其外包給一個單獨的網絡,從而去中心化塊構建者的角色。

SUAVE 實際上是一個獨立的、專用的塊排序鏈,將負責交易內存池和構建者角色,而原生鏈的驗證者(如以太坊)將負責提議和證明角色。正如我們所看到的,SUAVE 是「提議者– 構建者分離」原則的自然延伸,其中我們將提議者和構建者放在兩個完全獨立的鏈上,以便它們都足夠去中心化並相互分離。此外,SUAVE 的願景是,它將作為許多不同鏈的通用排序層,這樣無論您是以太坊、Arbitrum、Polygon 還是任何其他EVM 鏈的驗證者,都可以使用SUAVE 找到最佳的MEV 機會,不僅適用於您所在的原生鏈,還適用於跨鏈交易的跨域MEV,這些交易僅僅通過查看該鏈的交易內存池是無法獲取的。

儘管SUAVE 有一個宏偉的願景,最終使所有涉及方受益,並使以太坊生態系統更加去中心化,但自2022 年11 月成立以來的6 個月中,仍然存在一些關鍵的設計問題需要解決。例如,其中一個核心問題是是否將SUAVE 構建為單獨的L1 鏈(類似於Chainlink),或使用Rollup 解決方案,或「借用」以太坊驗證者的重新質押服務,如Eigenlayer 。每種解決方案在實施便利性、驗證者保留、安全性和靈活性方面都有其獨特的權衡,我們在這裡不做詳細討論。

另一個核心問題是,SUAVE 是否會發布自己的代幣。儘管SUAVE 論壇目前否認它將「暫時」不會推出自己的代幣,並繼續使用ETH 作為其本地鏈上的原生代幣,但有幾個疑問,即Flashbots 是否會堅持這一點,特別是因為從長遠來看,推出SUAVE 代幣似乎對Flashbots 作為一家私人公司來說是最經濟的選擇。此外,可以公正地認為,Flashbots 相信它可以在熊市中籌集10 億美元的獨角獸估值的原因是對未來會推出SUAVE 代幣的隱含承諾。

那麼,是什麼阻止Flashbots 宣布它正在推出SUAVE 代幣呢?事實證明,推出代幣會帶來幾個令人頭疼的設計決策。例如,這個代幣是否對某些交易有用,還是僅僅是「另一個僅用於治理的代幣」?如果這個代幣將具有實用性,那麼這種實用性會是什麼樣子?如何激勵Flashbots 的不同利益相關者(例如不同的鏈、最終用戶、Flashbots 上的構建者等)使用和信任這個新代幣,而不是更成熟的代幣,如ETH 甚至L2 代幣,如ARB ?在任何情況下,都需要解決複雜的激勵對齊過程,因此Flashbots 團隊完全有理由暫時避免這個問題。

超越Flashbots:DeFi 未來的大局

雖然現在還為時過早,無法確定SUAVE 最終會採取什麼形式,以及這個全新的排序鍊是否能夠實現其最初的目標並以真正減輕MEV 的負面外部性的方式來調整激勵,但我認為MEV 和Flashbots 代表了設計真正去中心化金融系統的各種權衡、問題和原則的典型形象。

首先,正如之前提到的,MEV 是區塊鏈技術的一個特徵,而不是一個Bug。這些套利機會和驗證者的利潤激勵源於區塊鏈的即時可訪問性,並保證了DeFi 的資本效率。 MEV 的負面影響,包括網絡擁堵、Gas 戰爭和終端用戶的滑點,只是這個過程的副產品和負面外部性。

根據定義,負面外部性不會影響從事負面行為的代理人。在這種情況下,對終端用戶造成網絡擁堵和滑點不會損害從事這種盈利行為的驗證者或套利機器人。在傳統經濟學中,純市場化的系統無法很好地解決所有這些外部性。傳統上,政府或其他監管機構會介入,糾正市場動態,最小化負面外部性的影響(例如對煙草和酒精徵稅)。

另一方面,DeFi 本質上是去信任的,並反對任何形式的人類政府執法。它最接近的「執法機構」是通過在代碼中編碼規則和法規(例如通過智能合約)來實現確定性和透明性。因此,正如Flashbots 的故事所展示的那樣,減少MEV 這種現象的負面外部性總是依賴於一個複雜的激勵重新設計和對齊的過程。畢竟,就像華爾街量化交易員一樣,DeFi 套利機器人並不以高道德標準和善意著稱。

使用激勵重新設計來減少MEV 的負面外部性不僅僅是Flashbots 團隊的內在特徵。除了Flashbots 之外,還有許多其他團隊試圖重新調整激勵,開發協議以減少MEV 的影響。例如,Chainlink 的公平排序服務(FSS)利用其去中心化的預言機網絡將「交易排序」過程外包給驗證者,實現了類似於SUAVE 網絡所追求的目標。另一個例子是CoW 協議(前身為Gnosis 鏈)上的「需求巧合」(CoW)機制,它根據交易是否互補(例如,我想要1500 USDC 換1 ETH,而你想要1 ETH 換1500 USDC)自動將交易粘合在一起,並使用求解器算法確保每個人以最優價格交易。

但是,在不信任任何單方的去中心化設置中進行激勵重新設計可能是一項非常困難的任務,因為從根本上講,您正在試圖抵消規模經濟。例如,在Flashbots 的構建者中心化的情況下,已經「證明其價值」的構建者更有可能被搜索者「信任」,後者將給他們更多的高質量交易,並鞏固他們作為市場領導者的地位。通過激勵重新對齊來識別、解決和實施去中心化的替代方案,本質上是在玩「打地鼠」的遊戲——您永遠不會知道新引入的激勵系統可能包含的中心化漏洞和隱藏的規模經濟,所有這些只有在事後才會有意義。

此外,在一個具有許多不同利益相關者和代理人的複雜系統(例如區塊鏈)中,幾乎不可能避免外部性,因為幾乎肯定會有一個角落,其中一個利益相關者的行動將溢出並影響另一個利益相關者的行動。正如Dainan 在「Flash Boys v2.0」中所展示的那樣,其中許多外部性可能構成真正的威脅,破壞整個系統的穩定性。因此,任何去中心化的系統——即使是那些具有良好設計的博弈理論——都將始終具有這種內在的複雜性、微妙性和脆弱性,其中一個意外的漏洞可能會威脅其存在。

與中心化系統相比,去中心化系統不包含任何明顯的「單點故障」——但正是這一點使得去中心化系統有時比其中心化對手更具殺傷力。如果系統設計中存在漏洞,每個節點都有可能成為「單點故障」。

最後,MEV 和Flashbots 的故事告訴我們,維護去中心化系統的健康始終需要持續、艱鉅的努力——持續參與「打地鼠」的遊戲。去中心化系統中的信任擴散需要責任和警惕的擴散,特別是因為有如此多的經濟激勵在質押中:無論是好是壞,MEV 始終存在。