Web3是構架在區塊鏈上的價值網絡,上面的一切價值皆可被代幣化,代幣是價值的數字化形式,並在Web 3 的價值網絡中自由、高效地組合、流轉和分配。 HashKey Group 的肖風博士提出的“三代幣模型”,非常清晰地解釋了價值的各個維度,即功能型代幣(Utility Token)、權益型代幣(Security Token)和非同質化代幣(NFT)分別代表著使用權、所有權和數字通證。

而SAFT(Simple Agreements for Future Tokens)作為Web3 投融資中最常見的協議,是通過Token 的形式來捕獲Web3 項目的價值。本文將結合HashKey Group 白皮書《Web3 新經濟和代幣化》以及美國Cooley 律所SAFT 白皮書,從三代幣模型的角度來理解SAFT,Web3 代幣投融資以及Token 投融資的價值捕獲方式。

(from: How to Invest in Web3: The Next Phase of the Internet)

TL; DR

Web3 新經濟是利益相關者經濟,核心是使用權制度;

三代幣模型中的功能性代幣、權益性代幣、NFT 分別代表著使用權、所有權和數字通證;

使用權不能被股份化,但是可以被代幣化,即功能性代幣,是使用權的一種價值表示,獲取的是網絡效益的價值;

SAFT 本身是一份投資協議,SAFT 只適用於功能性代幣,通過兩步走的協議機制,實現了Token 從證券型代幣到功能型代幣的轉變,從而一定程度規避美國SEC 的證券監管;

Web3 項目投融資,目的都是去捕獲項目的價值,股權和代幣投資的區別在於確定價值於何處實現,通過何種方式去捕獲。

一、Web3 新經濟的三代幣模型

(from: 解析代幣化,引領新經濟! 《Web3新經濟和代幣化》白皮書在2023香港Web3嘉年華髮布)

深入理解三代幣模型的本質,對於理解Web3 投融資中不同形式的價值捕獲非常有幫助。

無論是在Web1 還是Web2 的經濟模型中(監控資本主義),都是由平台享有最終信息數據的所有權,平台通過變現後產生了巨大的商業價值,催生瞭如Facebook、Googel 等平台級的商業巨頭,但這與一般的用戶參與者無關。而基於區塊鍊網絡的Web3,則是基於一套價值網絡的經濟模型(利益相關者資本主義),強調數據可信、數據主權和價值互聯。在一切價值都可代幣化的前提下,價值不僅僅包括了所有權,更重要的價值是使用權。

所有權具有獨占性,難以分割。所有權制度下的組織形態(一般為公司),其目標是股東利益最大化,是股東資本主義的體現。使用權則是非獨占的,具有多重共享性,可以多次授權、許可,甚至做到開源、CC0 的無限循環。使用權制度的核心是利益相關者資本主義,原有的組織形態就不一定合適,以開源組織、非營利組織為基礎的去中心化自治組織(DAO)就天然地適合利益相關者資本主義,成了Web3 的新經濟模式的最主要組織形式。

在使用權制度下,組織中所有參與者以利益相關者的身份進行大規模協作,做出自身的貢獻,共享組織價值。在這樣的背景下,項目股東所代表的股東所有權已經沒有意義,真正有價值的是項目的使用權。使用權不能被股份化,但是可以被代幣化。結合區塊鏈分佈式賬本技術,使用權能夠以Token 的形式標準化和份額化,這與每一個在項目網絡中的參與者的利益都有關係,即功能性代幣(Utility Token)。

(from: Web3 新經濟和代幣化)

在Web3 經濟模型、使用權制度、利益相關者資本主義的基礎上,圍繞項目構建的三代幣模型——功能型代幣(Utility Token)、權益型代幣(Security Token)和非同質化代幣(NFT),將根據自身的價值形態,與所有參與的利益相關者共享價值。例如,利益相關者只有擁有該區塊鍊網絡、系統或應用的Token,才具有使用該網絡、系統或應用的權利;又或者代幣可以是表決權的憑證,可以參與社區投票、表決和治理等,這些都是使用權的體現。

l功能型代幣(Utility Token)捕獲的是該Web3 網絡、系統或應用的網絡規模效應。生態應用和用戶的體量越大,市場對該代幣的需求就越高,代幣的價格依靠市場的價值發現。

l權益型代幣(Security Token)捕獲的是股權、債權等權益類資產未來現金流的價值。

lNFT 則是事物底層資產的數字化資產形式,可以稱為“數字通證”。 NFT 與其錨定的底層資產價值相關,價值來源多種多樣。

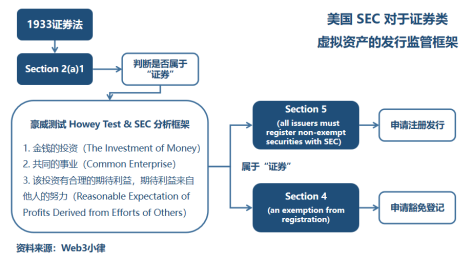

二、SAFT 的法律屬性

SAFT(Simple Agreements for Future Tokens)——未來代幣投資協議,是專門針對架構在區塊鍊網絡上Web3 項目的一種投資協議。 SAFT 約定由項目方以未來網絡上線後代幣的認購權作為對價,來換取投資者當下的資金,用於項目網絡當下的開發建設。

由於權益型代幣(Security Token)是各個司法轄區的重點監管對象,SAFT 通過建立一套協議機制,最終實現功能型代幣(Utility Token)網絡上線的效果,來規避美國證監會及相關法律對於Web3 項目代幣投融資行為的監管。

(from: https://saft-project.org/)

由美國Cooly 律所主要操刀的SAFT 白皮書(The SAFT Project: Toward a Compliant Token SaleFramework)於2017 年10 月2 號發布,首次提出了SAFT 的交易模式,旨在為Web3 項目提供了一條基於美國證券法體系下的合規Token 發行路徑,主要分為兩個步驟:

(1)項目開發階段:對於尚在開發階段的Web3 項目,投資人通過金錢的投入之後,其利潤的預期依賴於項目方開發團隊對網絡的管理和開發。由於代幣並沒有實際效用,這個階段的代幣性質,更加類似於股權的一種價值表示,捕獲的價值是Web3 項目的未來現金流的能力。

這種投資行為可能滿足Howey Test 的標準,屬於“投資合同”(Investment Contract),從而要被納入美國證監會嚴格的證券監管。但可以根據美國證券法Regulation D Rule 506 申請豁免,而無需進行證券登記,將投資人僅限於合格投資人(Accredited Investors)。

(2)項目開發完成上線階段:對於已經開發完成並上線項目網絡,其發行的代幣(Already-functional Utility Token)具備允許用戶訪問該Web3 項目生態網絡的諸多效能(使用、消費、治理等)。這個階段的代幣性質,是使用權的一種價值表示,被定義為功能型代幣(Utility Token)。

由於該代幣已經具有了實用屬性,一般而言投資人購買代幣的主要目的是獲取項目網絡的實用價值,不是為了單純的獲利。而且,對於一個去中心化的代幣經濟體系或治理體系,該代幣在二級市場的價格完全受到市場的供需關係影響,而不由項目開發團隊的貢獻主導。這大大區別於(1)項目開發階段代幣的作用。因此SAFT 白皮書認為,這樣的Utility Token 不具備“證券”的屬性,一般不會納入美國證監會的嚴格監管。但SAFT 的目的是去合美國SEC 的規,嚴格來說只適用於專業投資者(Accredited Investment),並不適合大部分中小投資人。

(from: Kraken’s Legal Chief Has No Time to Educate Firms About Crypto)

雖然我們看到SEC 在最近的Kik 案和Telegram 案中對於SAFT 發出了諸多挑戰,但是總感覺是功能型代幣(Utility Token)的設計以及發行節奏上存在瑕疵。作為SAFT 白皮書起草者之一,最懂Crypto 以及美國證券法的律師之一,目前擔任Karken 總法律顧問的Marco Santori,都在2023 年2 月因Karken 的Staking as a Service 業務被SEC 幹翻車,更不用說各個項目網絡不同、Token 功能設計不同、代幣經濟設計不同、投資人不同的項目SAFT 協議了。

Web3 投融資在法律上有諸多方式,如涉及股權的SPA(Share Purchase Agreement)、SAFE(Simple Agreement for Future Equity),以及涉及代幣的TPA(Token Purchase Agreement)、SAFT(Simple Agreement for Future Tokens),或者兩者結合的SAFE + Token Warrant/Side Letter。具體採取哪種形式,需要基於Web3 投融資的本質。

三、Web3 投融資的本質

Web3 項目投融資,最重要的在於確定價值於何處實現。在為股權類項目估值時,更多關注的是公司的未來現金流的能力,因為股東享有公司利益分配的合法權益。在為代幣類項目估值時,傳統現金流的估值模式並不適用,更多關注的是項目網絡規模效應,網絡與代幣之間的需求,以及代幣的功能。因此,對比代幣融資項目,代幣經濟非常重要。

(from: Connecting Web3 Wallet to Twitter Account) (1)Twitter 的Web3 假想

目前創作者生態的Web2 互聯網巨頭Twitter,是通過公司這一組織形態運行,其目標是股東利益最大化,體現的是股東資本主義,投資的價值在於公司對於未來現金流的獲取能力,股票價格反映未來現金流的價值。而試想一個基於Web3 新經濟模型的Twitter,以其代幣激勵網絡生態上的所有參與者(內容創作者、開發者、驗證者、其他市場參與者等),共同維護Twitter 生態網絡並推動治理。代幣的效能不僅是交換媒介,還能為用戶訪問Twitter 生態網絡、消費Twitter 生態網絡上的產品/服務、對Twitter 生態網絡的決策進行治理等提供效能。

這種Web3 新經濟模型將經濟利益和治理權力從中心化實體釋放到整個去中心化的生態網絡中,參與的所有利益相關者都能夠分享到他們所創造的價值,體現的是利益相關者資本主義。這種模式下,Twitter 的股權不一定有意義,Twitter 的代幣將取代股權去捕獲Twitter 生態網絡上更大的價值,代幣價格反映生態網絡對於代幣的供需關係。

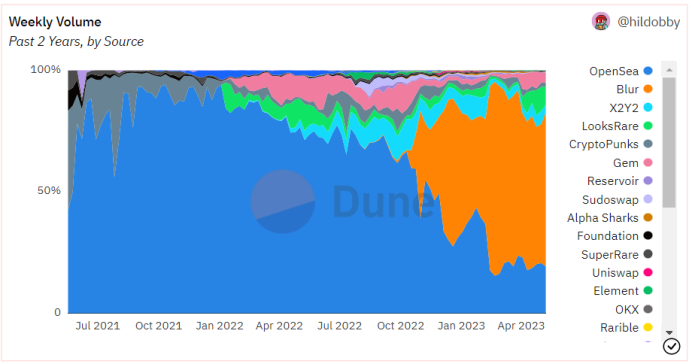

(from: https://dune.com/hildobby/NFTs)

(2)Opensea 與Blur

曾經全球最大的NFT 交易平台Opensea 於2022 年1 月獲得了Paradigm 和Coatue 的3 億美元的融資,估值133 億美元。 Opensea 的現金流以其交易手續費為主要支撐,Opensea 的這類項目可以理解為Web3 中典型的股權投融資項目,它們在許多方面可以適用傳統的商業模式,投資人捕獲的是公司未來現金流的價值,股權投資是更可取的。

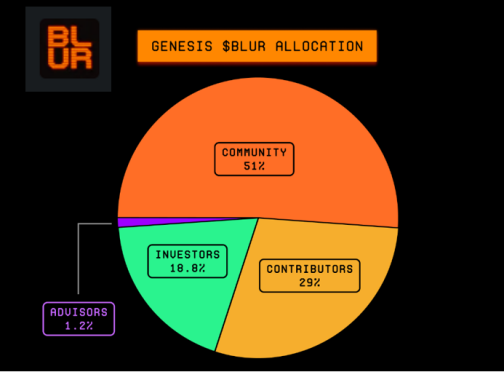

同期,2022 年3 月,Blur 拿到了Paradigm 的1100 萬美元融資。在Opensea 這座大山面前,Blur 在一年後直接通過激活社區的方式(給社區參與者代幣空投的形式),開啟了NFT 市場的流動性盛宴,實現了對Opensea 網絡效應的彎道超車。 Blur 的這類項目可以理解為Web3 中典型的代幣投融資項目,投資人捕獲的是Blur 網絡生態規模效應,生態應用和用戶的體量越大,市場對該功能型代幣的需求就越高,代幣的價格依靠市場的價值發現。

但考慮到Blur 代幣在上市之後的萎靡以及Token 功能的局限,可以看出如何設計好代幣的功能以及代幣經濟模式是項目長遠運行的重中之重。

(from: https://docs.blur.foundation/tokenomics)

所以可以看出,Web3 項目投融資,目的都是去捕獲項目的價值,區別在於確定價值於何處實現,通過何種方式去捕獲。

四、寫在最後

Web3 項目價值流動性的大幅提升,對於項目方提出了更高的要求,其需要在白皮書融資階段就能夠相對清晰地描述項目未來的模式以及代幣經濟的安排,否則難以銜接後面的SAFT 以及發展規劃。

因此,在項目早期模式尚未定型的階段,也可以採用股權融資+ 代幣條款的設置(SAFE + Token Warrant/Side Letter),一方面同樣能夠解決SAFT 規避美國證券監管的目的,一方面也能為項目提供股權融資的途徑,同時保留代幣融資的可能。

方式可以多種多樣,但是Web3項目必須產生價值,否則都是霧裡看花。

——END——

本文僅供學習、參考,希望對您有所幫助,不構成任何法律、投資意見,not your lawyer,DYOR。

Reference:

[1] HashKey Group, Web3新經濟和代幣化白皮書

https://www.hashkey.com/cn/insights/web3-new-economy-and-tokenization-whitepaper

[2] Cooly, The SAFT Project: Toward a Compliant Token SaleFramework

https://www.cooley.com/news/insight/2017/2017-10-24-saft-project-whitepaper

[3] 北拓研究| 股權vs代幣:投資模式與價值捕捉

https://mp.weixin.qq.com/s/TqgqIon3Ijq77yCe1wx5ZA