在2023年,美國的銀行大約每90天就發生一次崩潰。美國區域性的和規模較小的銀行機構受到根深蒂固的脆弱性、監管失誤、市場不穩定、風險管理失敗以及其他因素的衝擊。由此造成了區域性和全球金融市場的混亂。本文將深入探討2023年銀行危機的原因、其影響以及可能的解決方案。

以下為本文目錄:

-

什麼是2023年銀行危機?美國銀行危機的時間線

-

導致2023年銀行危機的原因

-

2023年銀行危機的影響

-

技術和社交媒體在2023年銀行危機中的作用

-

應對2023年銀行危機:解決方案?

-

從2023年美國銀行危機中汲取的教訓

-

美國銀行危機後的經濟復甦

-

危機還是治愈:長期的前景如何?

一、2023年銀行危機

2023年銀行危機是指美國地區性銀行的突然崩潰,對全球銀行業造成了嚴重影響,儘管這種崩潰在一定程度上是可以預料的。一系列銀行的倒閉產生了多米諾骨牌效應,這次危機與2008年的金融危機有著明顯區別,後者主要影響了華爾街的巨頭機構。這次危機使得“太大而不能倒閉”的說法失去了意義,因為雷曼兄弟和貝爾斯登等大型銀行無法經受住風暴的衝擊。

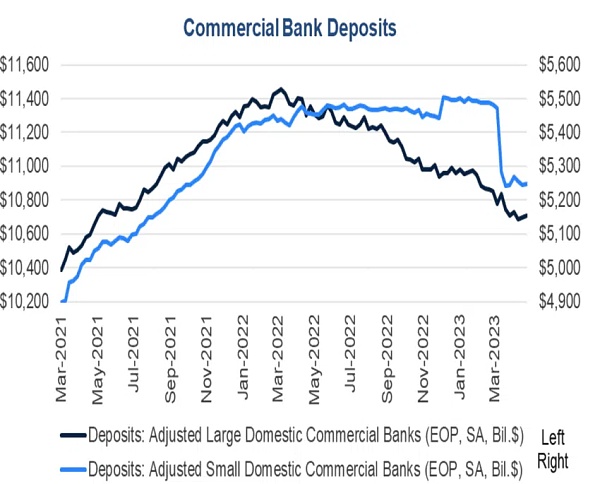

這次美國銀行危機對像Signature Bank、Silicon Valley Bank、Silvergate Bank和First Republic Bank這樣的較小金融機構產生了影響。

二、美國銀行危機的時間線

儘管美國銀行危機主要集中在2023年,但更廣泛的時間線可以追溯到2019年。讓我們深入了解一下:

1、2019年和早期預警信號

美聯儲改變了對銀行的壓力測試規範或定制規則,降低了持有資產低於1000億美元的機構的流動性標準。我們將看到這在2023年如何進一步推動銀行業的蔓延。

2、2022年10月引發了連鎖反應

全球利率飆升,使銀行甚至投資者更難借貸。這是點燃“危機”導火索的第一個火花。

3、2023年1月

像FRB和Signature Bank這樣的銀行開始出現大規模資金外流,因為投資者開始撤資以用於標準運營。這進一步加劇了金融市場的不穩定,出現了流動性危機的初期跡象。

到這個時候,不斷上升的利率已經對債券利率產生了負面影響,使得像SVB這樣的債券重倉銀行遭受了未實現損失。而且流動性危機意味著他們甚至無法出售投資以應對資金外流。情況開始惡化。

4、2023年3月

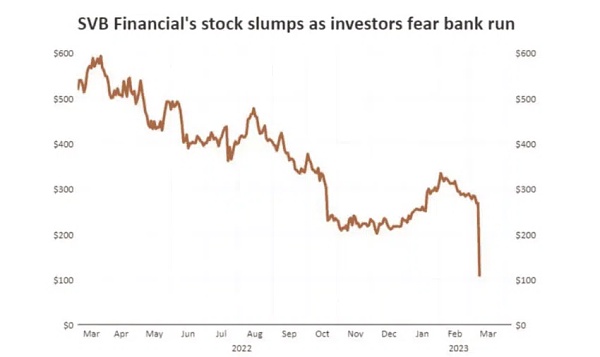

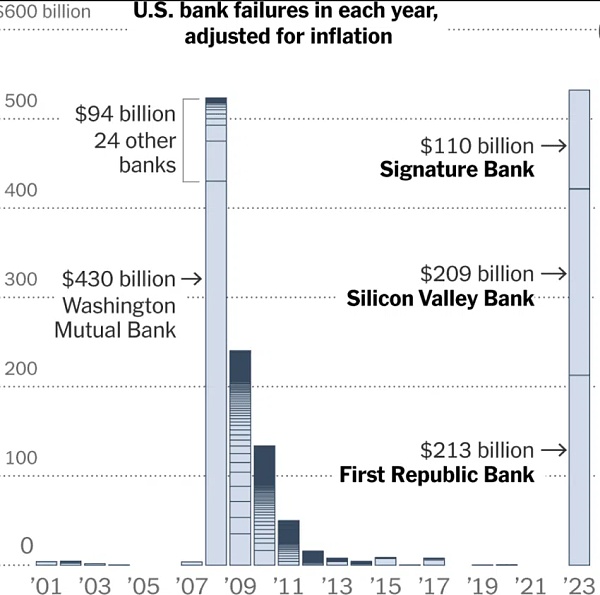

在3月8日,Silvergate Bank不得不宣布關閉業務,無法滿足提款需求。 Silicon Valley Bank也宣布了其18億美元的損失,因為為了滿足增加的提款需求,它不得不出售部分債券專用投資。在這一消息傳出後,SVB Financial,即母公司,遭到了穆迪的下調評級。

在2023年3月9日,SVB的股價暴跌。這也導緻美國銀行、摩根大通、花旗集團和富國銀行的市值損失達到5200萬美元。而在3月10日,監管機構宣布接管了SVB,使其與Silvergate同樣淪陷。此外,3月12日,監管機構接管了Signature Bank,使系統風險的擔憂變得真實且合法。

然而,監管機構在2023年3月12日宣布,受影響的銀行的客戶將獲得其存款資金的返還。而在2023年3月11日和12日,一些初創企業為籌集資金以管理日常運營也陷入了困境。此外,一個專注於銀行的新貸款計劃也出現了,這是我們稍後將討論的內容。

5、2023年銀行危機向外擴散,3月中旬

2023年3月15日,這場危機開始向外擴散(跨越大西洋),瑞士信貸銀行的股價創下新低。法國巴黎銀行和德意志銀行等歐洲銀行的股價也出現了下跌。儘管已經有三家銀行崩潰,但在這個時候,我們看到第一共和銀行的信用評級被標普全球評級降為“垃圾”級別。

2023年3月17日,SVB Financial申請破產保護。在3月18日至27日期間,瑞士UBS完成了對瑞士信貸銀行的收購。摩根大通計劃穩定第一共和銀行,第一共和銀行的股價出人意料地上漲了30%,而美國聯邦存款保險公司(FDIC)提到,SVB的大部分資產將轉移到First Citizens BancShares。

6、2023年4月

4月份以第一共和銀行臨近破產為特徵。首先,該銀行暫停了派息,並提到在3月份,該銀行的存款減少了約1,000億美元。 4月份,第一共和銀行的股價開始急劇下跌。

7、2023年5月

2023年5月1日,監管機構接管了第一共和銀行。隨後,其他地區性銀行如First Horizon和PacWest也出現了連鎖反應,後者在5月11日報告稱其存款價值下降了9.5%。

基於Twitter的金融專家們認為銀行危機尚未結束,市場上存在著很多不穩定因素。其他人認為這次危機可能是有意為之,以有機地引入中央銀行數字貨幣(CBDC)到經濟中。然而,所有這些都是推測性的觀點。

三、導致2023年銀行危機的原因

造成2023年銀行危機的原因無法歸結為單一因素。一些專家甚至將其稱為債券危機,甚至是主權債務危機,而不是真正的銀行危機。

“債券危機,不僅僅是銀行危機。主權債務危機,不僅僅是債券危機。”Balaji Srinivasan,前Coinbase首席技術官:Twitter

讓我們深入探討並更好地理解這些原因:

1、全球的“經濟”環境

疫情后全球的增長速度放緩。從加密貨幣到股票,每一種高β資產在2022年都進入了熊市階段。雖然帶來了許多後果,但最令人不安的是與長期債務證券或債券相關的利率突然下降。

長期債券利率的下降導致了像矽谷銀行這樣的銀行投資組合的巨大價值侵蝕,因為該銀行對這些長期債券有重大敞口。

對於不了解的人來說,通常將通貨膨脹與快速的金融增長聯繫在一起,推動與長期債券相關的價值或利率上升。隨著美聯儲、歐盟和其他全球機構開始提高利率以應對通貨膨脹- 在此過程中降低經濟增長速度- 長期債券利率下降,銀行投資的價值也下降。當銀行不得不因快速提款(也因利率上漲)而以虧損兌現這些投資時,形勢迅速惡化。

2、監管的疏忽和障礙

2008年的金融危機導致監管機構實施了《多德-弗蘭克法案》,通過沃爾克規則限制銀行使用投資者資金進行投機性投資,並成立了金融穩定監督委員會和消費者金融保護局。

雖然我們需要單獨詳細說明多德-弗蘭克法案的方方面面,但你必須知道的是,與該法案的垂直領域(如沃爾克規則)不符、執法不足和小型銀行空間受限等因素導致了2023年的美國銀行危機。

3、金融市場和不穩定性

正如前面提到的,債券利率的波動使銀行變得脆弱。像SVB這樣的銀行在政府支持的長期債券上投資很多,而利率上漲使得這些債券的回報變得較低。由於銀行的投資虧損,投資者迅速提款形成了銀行擠兌,這對經濟健康不利。銀行最終不得不以巨大虧損出售這些債券投資,引發了監管機構和破產的問題。

4、與銀行業務相關的脆弱性

雖然這只是一種推測,但從事後來看,在2023年之前,銀行業務存在多種脆弱性。這些脆弱性包括受挫的銀行對投機性投資有重大敞口,過度冒險,以及與銀行間資金借貸凍結相關的問題。這些問題使銀行難以滿足提款請求。此外,這甚至引發了“系統性風險”的問題,使得各種威脅逐漸顯現。

5、快速加息和貨幣失策

雖然我們之前已經討論過這個問題,但這裡再重申一下。自2022年以來,我們看到全球範圍內加息以應對通脹問題。

所有這些使得借款變得更加昂貴,對初創企業造成了重大打擊,對銀行造成了更嚴重的影響,因為他們看到了一系列的提款。儘管由美聯儲推動的加息在一定程度上是為了應對“物價上漲”的威脅,但過快和溝通不暢的加息往往被稱為貨幣政策失誤。這些失誤可能成為推動2023年銀行危機的催化劑。

6、風險管理和控制失誤

銀行大多時候都在冒險的領域中運作。這就引出了風險管理的重要性。在2008年金融危機期間,風險管理的一個方面受到了嚴格的監控——評估借款人的信用價值。而在2023年,另一個風險控制和管理的失誤是對長期債務證券的過度暴露。

現在我們已經了解了導致危機的原因,接下來讓我們來看看其影響。

四、2023年銀行危機的影響

美國銀行危機已經產生了廣泛的影響,不僅僅局限於國家銀行業。以下是事態的展開情況。

1、全球經濟和影響

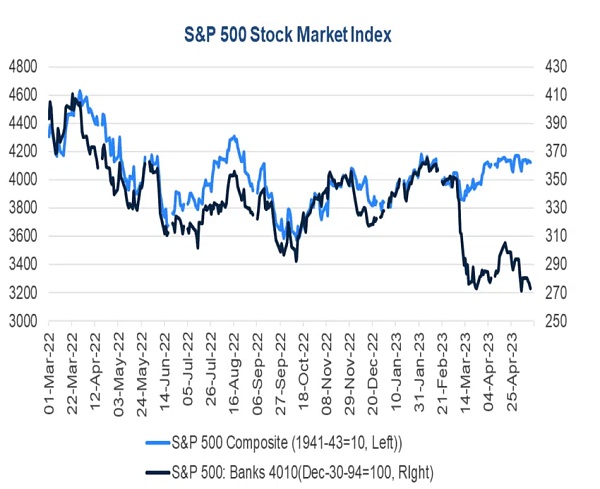

一些國家,如德國,已經連續幾個月出現了負增長的GDP,這表明經濟陷入了衰退。包括瑞士信貸和法國興業銀行在內的一些歐洲銀行不得不承受2023年銀行危機的衝擊。

這還不是全部。以下是可能受到這場持續危機影響的其他方面:

-

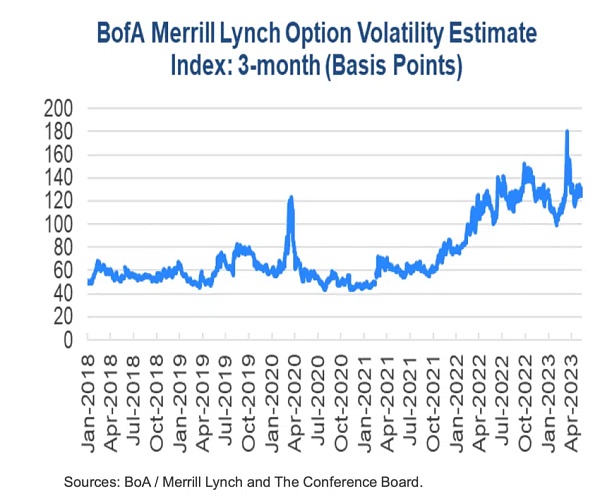

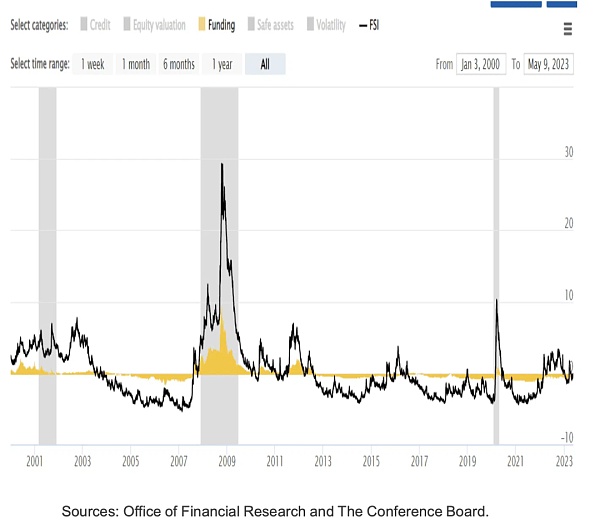

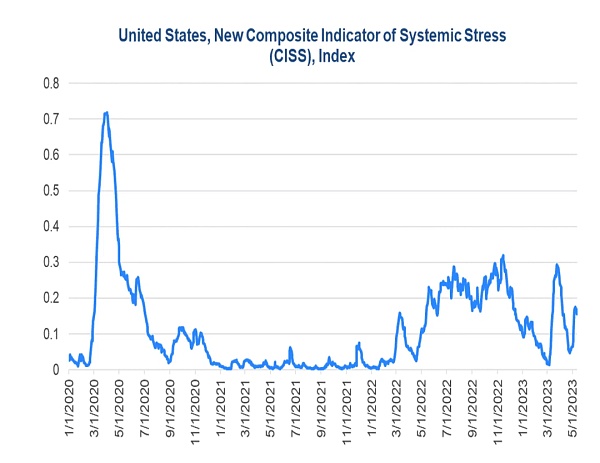

市場波動性:根據Merrill Lynch期權波動率指數(MOVE Index),在銀行危機之後,債券市場仍然表現出高度波動。

-

信貸緊縮或收緊:隨著信貸緊縮的持續,甚至銀行也在爭相尋找資金,美國海岸的信貸收緊可能會對全球經濟產生影響,尤其是那些依賴外部融資的發展中國家。

-

企業特定投資下降:隨著通脹成為全球問題,預計美國將採取措施限制支出,全球的企業投資可能會減緩。

與全球經濟相比,2023年銀行危機對美國經濟的影響似乎更為直接。以下是可能的影響:

2、衰退

隨著銀行的破產、信貸渠道的堵塞以及政府債務的增加,即使美聯儲的經濟學家也預測美國市場即將出現衰退。這種預期或者說關切在3月的貨幣政策會議中得到了強調。

3、失業率

美國的失業率目前較低,在銀行危機中這是個好消息,對嗎?然而,數據顯示,一旦信貸緊縮週期開始,失業率通常需要大約14個月才會達到峰值。

需要注意的是,衰退往往在失業率最低點(局部底部)之後無意中出現。這確實是一個滯後指標。

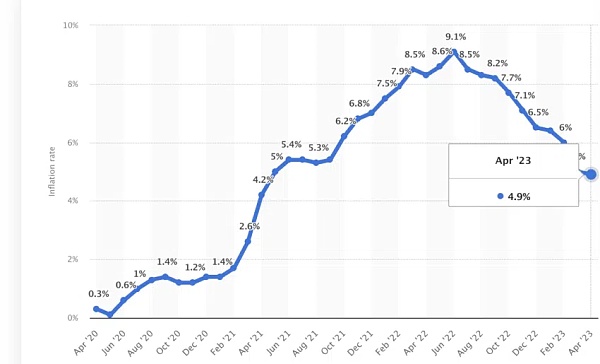

4、通貨膨脹

儘管2023年4月的通脹率下降至5%以下,但對通脹的擔憂並沒有消退。隨著債務危機逐漸顯現,貨幣印製似乎成為一個選擇,核心通脹率可能仍未脫離困境。但這可能是一個雙刃劍。銀行危機可能會降低人們的購買力,而物價上漲可能導致消費者支出進一步下降。這可能會對經濟造成更大衝擊。

5、債務增加

2023年銀行危機可能會增加國家債務,這是一種抵消銀行崩潰所導致的經濟不穩定的方式。而且,看起來我們已經達到了債務上限。

五、金融機構受到了怎樣的影響?

儘管已經有四家銀行似乎已經倒閉,但危機可能還沒有結束。金融機構可能仍然感受到以下影響:

1、倒閉和挽救

大多數銀行的倒閉是由於利潤空間萎縮、存款流失和風險控制不力所致。這些因素可能令其他仍在運營的銀行感到擔憂。此外,這些擔憂可能會動搖投資者的信心,使其他銀行也面臨倒閉的風險。

2、資源短缺

美國銀行危機對FDIC等機構的人員配備能力進行了考驗,自那時以來一直處於被動狀態。任何額外的負擔都可能影響解決過程,加劇這場持續危機的影響。

六、對個人和企業的影響

評估對企業和個人的影響可能更加棘手。然而,以下是最令人擔憂的幾個方面:

-

很少能夠獲得貸款形式的信貸。

-

投資下降可能導致對高風險資產(如股票和加密貨幣)的暴露降低。

-

由於消費者支出減少,企業面臨的不確定性正在變得普遍。

-

儘管影響可能是推測性的,但相關擔憂是真實存在的。

七、科技和社交媒體在2023年銀行危機中的作用

社交媒體和技術在引髮美國銀行危機方面發揮了一定作用。以下是其具體影響:

現代時代見證了全球銀行之間資本的連接。因此,當美國地區性但規模龐大的銀行遭遇失敗時,全球金融機構的大部分都感受到了震動。對於不熟悉的人來說,一些負責銀行間通信的基本技術包括SWIFT(全球銀行間金融電信協會)和雲計算。

此外,值得注意的是,一些科技初創企業(如Roblox和ROKU)與SVB有關聯,導致投資者對整個行業失去信心。甚至加密貨幣也引起了專家的關注,有人認為銀行對基於區塊鏈的資產的暴露是引發崩盤的原因之一。

社交媒體也為整個混亂增添了火藥,專家和影響者發布了關於危機的隨意理論。所有這些都在反饋循環中發揮作用,進一步加劇了危機。

八、解決2023年銀行危機要採取的措施

解決2023年銀行危機的負面影響可能並不那麼簡單。多個機構——金融機構、政府和聯邦儲備系統、企業以及國際組織需要共同努力。

以下是可能正在進行的一些措施:

1、金融機構如何提供幫助?

金融機構,特別是銀行,可在未來著重於風險管理。改善流動性管理,通過多元化資金來源、持有高質量流動資產(HQLA)、更好地預測現金流,並建立充足的流動性緩衝區等是一些可行的策略。

美聯儲和政府已經採取了一些協調措施來最大限度地減少銀行危機的影響。其中包括:

2、救助計劃

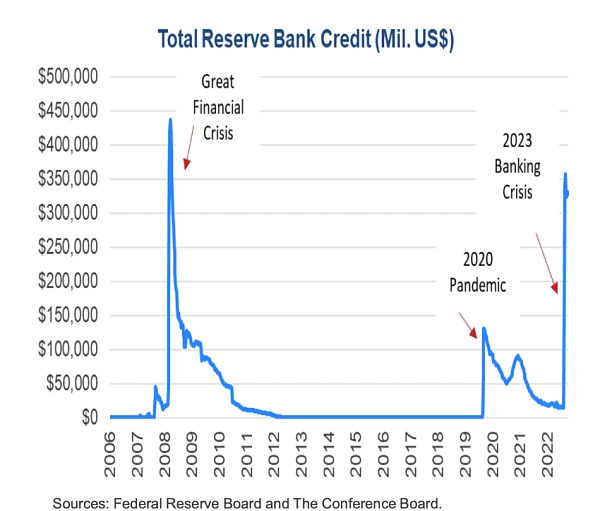

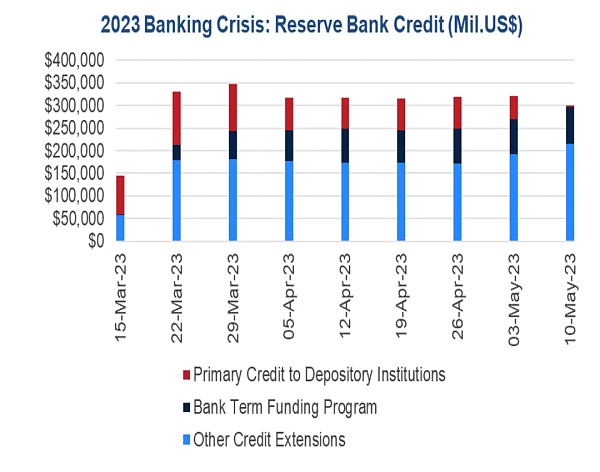

與過去的危機事件不同,關閉的銀行沒有直接得到救助。相反,重點是幫助存款人,得到了聯邦存款保險公司(FDIC)的支持。其中一個例子是FDIC使用系統風險預期(SRE),專注於Signature和SVB,給予未投保存款人的後備保障權益。雖然總額達到4000億美元的貸款外流,但沒有直接的銀行救助,而是採取措施保護存款人。

3、政策變更

在持續的危機浪潮中,最重要的政策變化之一是引入BTFP或銀行定期融資利率。這項由美聯儲主導的政策側重於改善與銀行相關的流動性,提供一年期抵押貸款。然而,BTFP更像是政府對流動性危機的回應,而不是直接的銀行救助。

4、壓力測試

美聯儲2023年的壓力測試情景早在危機正式浮出水面之前就已經公佈。這組測試將從2023年第一季度開始運行,一直持續到2026年,重點關注28個變量。儘管美聯儲在測試情景中加入了所謂的“解釋性市場衝擊”,但它實際上並沒有考慮到快速加息。現在,隨著危機的影響蔓延,新的壓力測試或定位資本結構脆弱性的情景可能會浮出水面。

除了上述解決方案之外,以下是一些可能已經在實施的其他方法:

5、國際中央銀行的支持

-

個人和企業採用加密貨幣,以盡量減少銀行風險

-

在個人和企業層面採用數字支付和其他類型的數字技術,以減少對銀行系統的過度依賴

九、從2023年美國銀行危機中汲取的教訓

2023年的銀行業危機不僅讓人大開眼界,還是對現實的一次檢驗,以下是我們從中汲取的教訓:

1、金融市場和銀行改革非常關鍵

銀行業的倒閉暴露了監管的漏洞和不作為。由於長期債券利率下降,資產負債期限的概念脫穎而出,這就打開了關於流動性管理的新大門。每個人都學到的另一件事是,就投資者而言,過度投資於一個行業或部門對銀行來說從來都不是好事。最後,只有嚴格的金融改革才能將上述所有問題排除在外。

2、經濟韌性至關重要

無論改革如何,這一切都歸結為銀行抵禦銀行擠兌等衝擊的能力。當提款請求開始湧入時,一切都開始分崩離析,這就是即使是銀行也需要明白的地方——只投資一種資產類別不是一個好的做法。還需要我們注意的是,引入BTFP是建立經濟依賴的一步。

除了這些重要的教訓之外,這場危機甚至強調了技術適應的作用,其中可能包括使用機器學習和人工智能進行風險評估。

十、美國銀行業危機後的經濟復甦

政府、美聯儲和政策制定者還能為促進經濟復甦做些什麼還有待觀察,以下是可能已經在醞釀中的想法:

-

加強銀行業空間

-

加息更加謹慎

-

恢復人們對銀行體系的信心

-

通過相關財政政策刺激經濟動向

-

國際合作促進整體金融穩定

最後,最重要的是,必須要提高透明度,重點關注銀行的資產負債表,這是“解釋性市場衝擊”壓力測試情景旨在考慮的問題。此外,銀行業似乎仍然有點不合常規,現在說銀行業危機已經結束可能還為時過早。

十一、危機還是治愈:長期的前景如何?

無論採取何種方法,這一切都歸結為建立一個強大的金融體系。 2023年銀行業危機最糟糕的部分可能已經過去,也可能還沒有到來。值得注意的是,截至2023年5月底6月初,金融市場的壓力並沒有減輕,信貸利差仍然很小。雖然加息仍在繼續,但美聯儲似乎確實對此類舉措持謹慎態度。然而,2023年的美國銀行業危機是一個高度複雜的空間,其涵蓋了債券利率、利率、信貸額度和銀行擠兌等問題。