作者:雨中狂睡

Hey,觀眾老爺們,我們又見面了。時間就像一頭野驢啊,跑起來就不停,一晃就到年中了。以下是一份我對於6 月的展望,這次念叨的東西可能會多一些。

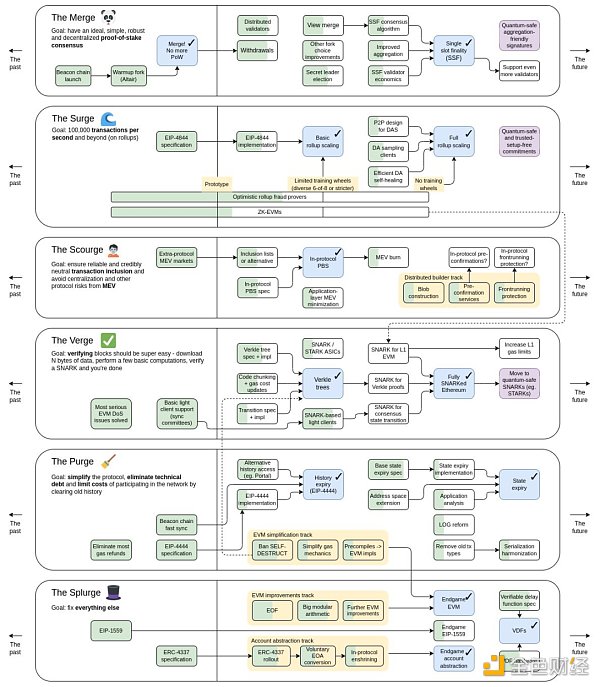

一、坎昆升級

以太坊坎昆升級暫定是在10 月份,但或許會在6 月就開始提前炒作。在我的印像中,一個有意思的現像是,以太坊2.0 升級是提前兩個月開始炒作的,上海昇級是提前三個月開始炒作的,那麼坎昆升級會不會提前四個月炒作呢?我認為可能性是較大的。就像GameFi 的壽命越來越短一樣,這些大型預期事件的炒作也會提前,尤其是在當下的市場環境當中。標的的話就是$ARB $OP 這些Layer 2 (還有很多,我就不一一列舉了),Arbitrum 當下的基本面很好,Optimism 當下要經歷兩個大事件: 5 月31 日的懸崖解鎖和6 月6 日的bedrock 升級。

二、LSD & LSDFi

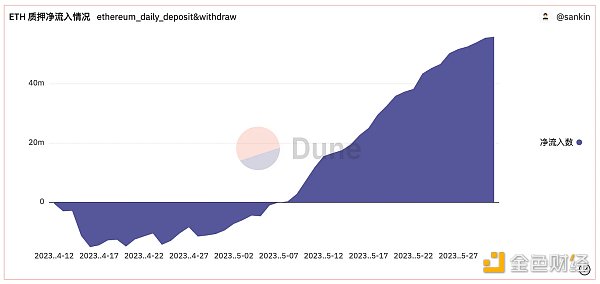

為什麼關注LSD 呢?我想再次強調的是,LSD 是一個長期生意,隨著提款壓力的結束,目前ETH LSD 處於一個淨流入的狀態。其中,LSDFi 賽道正在迎來高速發展期——我們也可以在之前的日子中看到湧現出了很多LSDFi 協議。只不過大多數協議只是通過高額token 釋放吸引流動性的短期項目。在我的watchlist 中,PENDLE、AURA、Lybra、Prisma 這四個項目是最近會一直關注的。具體的分析,我曾經已經寫過,就不再具體說,我的Substack 中都有留存。我會積極跟進Lybra 在6 月中旬推出的v2 測試網,以及關注其token price。 Prisma 的邏輯更自洽,也更簡單,我也比較看好。

再說回LSD 賽道,LSD 賽道除了Lido 依然佔據統治級優勢外,Frax 的增速是明顯的,從年初份額佔比0.72% 已經上升至如今的2.46% 。而Rocket Pool 從年初份額佔比5.24% 上升至7.7% 。從市佔率增速角度來看,Frax 交出了一個很好的成績。另外值得關注的是,FRAX(穩定幣)的抵押率也將在6 月中旬左右達到100% ,Frax v3 也將於不久後推出。屆時Frax 會推出一個針對FRAX 流動性而建立的借貸市場(該功能可能會是v3 涵蓋的一部分,時間是Q3/Q4)。

另外一點是,Lido 統治級地位也引發了一些人們對於質押去中心化的關注,除了在底層架構上的努力外(DVT),unshETH 致力於平衡各種LSD 協議之間的關係。但是unshETH 在昨天剛剛出現了一些安全問題?。而採用DVT 技術的ssv network 也要上線了,discord 中說是Soon,那我合理猜測就是6 月咯。

三、香港

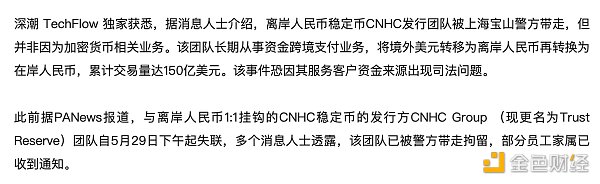

6 月1 日,也就是今天,《適用於虛擬資產交易平台營運者的指引》生效。這裡會涉及到一些能夠蹭流量的token,不過我覺得以當下的市場環境來看,sell on news 還是更多人的選擇。比如CFX 最火的時候,其實是在4 月份,現在反而有些熄火。甚至,在昨天發生了CNHC 事件之後,CFX 便開始了下跌。因此,從我個人的角度來看,《指引》生效帶來的更多是賣出行為,我會減少一些對於香港概念token 的關注。另外提一嘴Cocos 的改名, 6 月2 日8: 00 (UTC)開始,我個人覺得很難去通過這個事件做確定性交易,刻舟求劍GFT 不太明智,因為這次改名的博弈強度相較於之前是指數級增長的。如果真要衝,沖開盤沒問題,但是類似於追BNX 高點的那種交易還是需要謹慎。

四、算力&元宇宙&AI

其實$RNDR 已經漲過一波了,我在之前的文章就提及過,我覺得算力會是未來世界的一個敘事主旋律,英偉達的猛漲就是一個很好的例子。 $RNDR 其實本質上和AI 算力關係不算太大,但可以蹭上。另外一個$RNDR 的催化劑是蘋果發布會,頭顯產品是蘋果未來的一個重要部分,而$RNDR 母公司是蘋果的合作夥伴。我的態度是,如果6.5 蘋果產品發布的時候,沒有涉及$RNDR 的母公司(比如標註一個由母公司支持)的話,就不會買入$RNDR 了。如果有涉及,我會把$RNDR 納入我的持倉範圍。

AI 部分的話,我個人覺得當下Crypto AI 還沒有出現一個較為寫意的應用,AI 浪潮對於Crypto AI 的炒作促進程度會越來越弱。不過,我是能看到一些AI 應用出現的趨勢的——類似基於Web2 的AI 應用為一些Crypto 的行為賦能,比如幫助你制定交易策略等等。我會關注這些趨勢,但目前不會投資Crypto AI。

五、遊戲

Layer 2 為遊戲提供了一個很好的土壤,不過到目前為止,很少有遊戲能夠跳出之前Play 2 Earn 的框架,為我們帶來好玩+ 經濟激勵+ 所有權的Web3 遊戲體驗。 Mobox 推出了一個龍蛋遊戲,將於6 月1 日開啟挖礦,獎勵是$MBOX 和MEC 寶石。它的美術設計很棒,建立在Arbitrum 之上。目前還不知道寶石會被用來幹啥。今年,Mobox 計劃銷毀1.35 億個token,和為token 增加一些應用場景。從Mobox 後續的規劃來看,主要目標還是要提升token price。目前我們還不清楚$MBOX 的場景,但應該會與Mobox 計劃在今年推出的四個遊戲有關。

另外我在關注的一個遊戲是Pixels,目前在活躍度上是第三名, 30 天內漲了很多。主要驅動力是它的原生Token 即將發布。當下市場本質上是一個熱度遊戲,只有保持高熱度,才能獲得更多人的關注。因此,敘事>基本面。熱度越高,token price 表現就越好。

還有就是$MAGIC ,隨著Arbitrum TVL 和交易量的提升,更多開發者會考慮將游戲部署在其上, $MAGIC 顯然是一個受益者,不過目前我還沒有看到明顯的催化劑和新遊戲的推出。 Sui/Polygon 上的Abyss World 開啟了IDO,遊戲背景比較好,拿了融資又和一些雲服務商達成了合作。我還是期待它能夠帶動Sui 的鏈上活躍度的——畢竟從我的視角來看,Sui 所帶來的優勢能夠更好地促進Web3 遊戲的建設和發展。以及我之前提到的Zksync 遊戲平台BladeDAO,不過我不會考慮對其token 的投資——投資需要等到其遊戲發布的時候。 Spartadex 將於未來幾週發布,我持有NFT,因此會持續關注。

對了,BAYC 可能會在六月有一些新動作,我的建議是保持關注,畢竟$APE 的token price 一直處於跌跌不休的狀態。

需要注意的是,如果Web3 遊戲沒有跳脫出傳統的Ponzi 模式的話,我的建議還是以短期投機為主——除非它真的很好玩,不然真不如花點錢玩玩塞爾達王國之淚。

六、BRC 20

雖然現在BRC 20 的熱度已經減少了一些,但它還是有一定空間的預期的,比如Binance 對於BRC 20 token 的list。 BRC 20 本身我個人不太感冒,也沒有多參與——還是那句話,本質上是一場熱度遊戲,沒了熱度,token price 當然就會很難。但是Binance 的潛在支持可能會引發新的一波漲幅,這是我們無法忽略的。

七、衍生品DEX 的競爭

在LD Capital 的一份研究中表明,Kwenta、Level 週內交易量已經超過了GMX,主要驅動力還是來自於更多的激勵分配。但我的關注點還是在於GMX 和dYdX。在GMX v2 和與Chainlink 的雙贏合作中,ChainLink 為GMX 提供低延遲預言機服務,而GMX 則將為Chainlink 提供1.2% 收入分紅。 GMX v2 則對現有產品進行了改進,以及提供風險更小、交易容量更大和更多資產的衍生品交易。 dYdX 則將在今年晚些時候發布v 4 版本。去中心化訂單簿、DYDX 驗證收入和費用分配將會是v 4 所帶來的重要更新。

最後,我會標註一些在上文中提到項目的優質內容,以供參考

-

Arbitrum 的基本面

-

$OP 解鎖分析

-

OP Bedrock 升級分析

-

Prisma 是一個怎樣的協議?

-

Frax Finance 和一些sell on news 邏輯的理解

-

Is AI Bullish for Crypto?

-

$OXBT

-

衍生品DEX 爭奪戰:Kwenta、Level 週內交易量超越GMX

-

GMX 與ChainLink

-

GMX v2 解讀