作者:0xLoki

依據Binance Listing公告信息,2022.4.29-2023.6.4的13個月期間,Binance一共新上線20種代幣的現貨交易,其中包括OP、APT、ID、ARB、EDU、SUI6個新幣(在其它交易所上線不超過3個月)和14個老幣(至少在1家其它交易所上線超過3個月)。

依據這些數據,我們可以計算出三個收益率:

1)上線(收盤價)至今收益率

2)上線(收盤價)至上線7天(收盤價)收益率

3)上線7天(收盤價)至今收益率

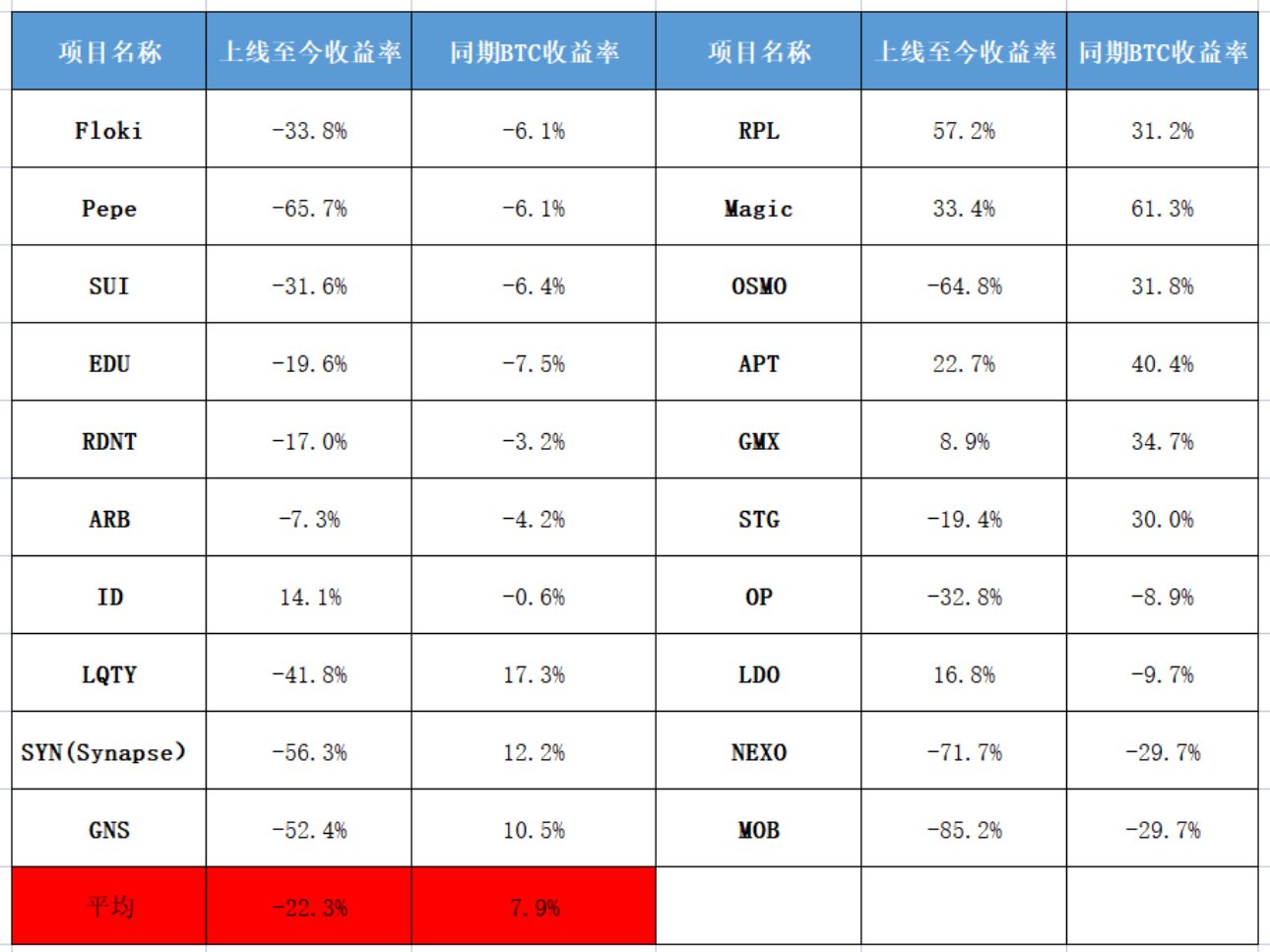

20個項目的持有至今平均收益率為-22.3%,而同期BTC的平均收益率為7.9%,價格表現顯著劣於BTC;收益率超過同期BTC的僅有ID、RPL、LDO 3個,剩餘17個均在同等周期內跑輸BTC,其中收益率高於BTC最多的是RPL(領先26%),低於BTC最多的是OSMO(落後96.6%)。

考慮到Binance存在上幣效應,上幣當天可能是局部價格較高值,我們採用T+7作為基準日期進行計算,得到的20個項目平均收益率為-11.3%,表現優於BTC的項目數量增加至6個,有顯著改善,但仍落後於BTC的平均收益率(9.4%)。

這個數據說明”上幣效應”一定程度上拉低了Binance新幣的持有至今收益率,但即使用戶從T+7日開始買入,也仍面臨一個較高的虧損概率。

接下來我們嘗試做一個短期投機者,在幣安上線當日收盤買入,並在7天以後賣出。很遺憾我們仍然只能取得-11.8%的收益率,劣於BTC的-1.6%。 20次買入種僅有5次可以獲得盈利,6次可以跑贏BTC,剩下的大部分嘗試都會輸給BTC並虧損。

問題出在哪裡?首先我們可以確定的一件事是:Binance上線的14個老幣都是基本面良好並且已經經受市場檢驗的,並且也涵蓋L2、上海昇級等熱門賽道,客觀地說確實屬於【優質幣種】。在項目基本面或者是Binance篩選項目標準沒有問題的情況下,更加可能的原因主要有三個:

(1)上線的時機偏晚

這一原因在熱門題材(如MEME、ETHMerge概念)更加明顯,Binance在2023年5月上線Floki和Pepe,此時Floki和Pepe已經幾乎上線了全部交易所;LQTY、OSMO、RPL的上線時間也略晚。這種滯後性也一定程度上反映了Binance對於行業熱點尤其是自下而上熱點的不足。

(2)Binance的流動性優勢成為傾銷目的地

按照Tokeninsight的統計數據,Binance2022年現貨交易量占到全市場的58.98%,是排名第二的OKX的6.44倍。 Binance擁有最龐大的用戶數、最大的交易量,上線Binance意味著更多投資者的關注,但這種流動性優勢也會成為項目的傾銷目的地,包括量的方面和價兩方面。

(3)上幣效應透支了增長空間

這個問題之前已經分析過,上線Binance的前7天,20種代幣平均取得-11.3%的收益率,顯著拉低了用戶的投資收益率。如果剔除掉6個新幣,剩下14個幣的平均收益率為-18.1%,更加明顯。

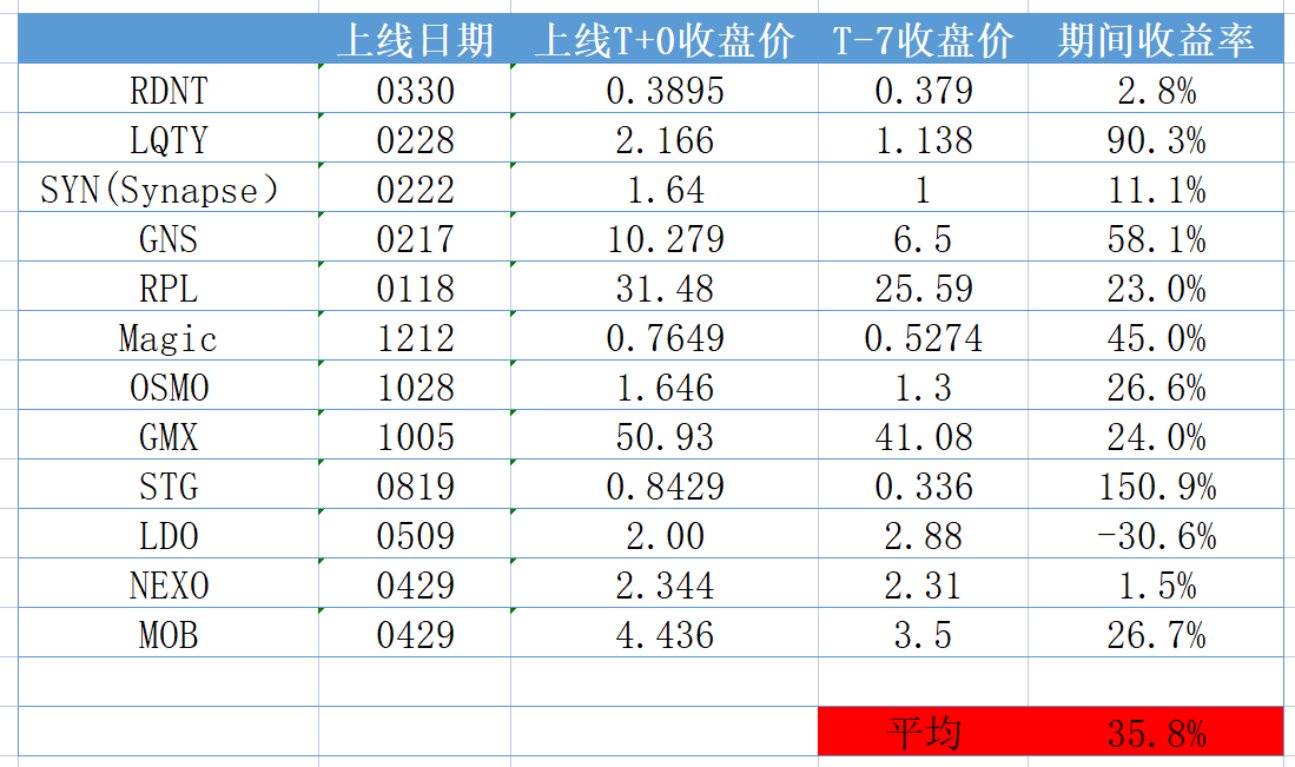

在此基礎上,我們把目光往前看一下,因為”上幣效應”不僅影響上幣後,更多漲幅已經在上幣前實現。我們選取14個老幣種,計算了從幣安上線當天到上線幣安前7天這段期間的收益率(這裡我們剔除了2個MEME和6個新幣,因為它們會導致數據失真,而且MEME的上幣決策更多是由市場熱度驅動,而非基本面:

可以看出,Binance的”上幣效應”非常明顯,除LDO外,Binance的剩下13個新幣均出現了明顯漲幅,平均上漲35.8%。 (LDO上線期間BTC價格出現了39K-29K的下跌),35.8%即使扣除-22.3%的上線至今收益率,仍可以取得13.5%的收益率。

經過以上分析,我們可以發現,”上幣效應”透支了增長空間是Binance新上線代幣表現不佳的最主要原因,這也解釋了Binance和用戶之間的感受差異:

站在幣安的角度,按照一個合理的流程,選取了基本面良好的代幣上線。如果在上幣決策發生在上幣之前,或者在幣安做出上幣決策的時候買入該代幣,即使拉長市場週期,也可以賺取到高於市場平均水平的收益。

站在用戶的角度,我在幣安買了新上線的代幣,結果虧成了X。而產生這種問題的原因在於”上幣效應”,35%的漲幅消磨掉了代幣本來應該有的上漲空間,這是一種非理性投資或者說過度投資。那麼問題也很簡單了,起跑線就輸了35%,Binance新幣如何取得超額收益?

事實上,”上幣效應”的過度投資、上線時間偏晚(因為需要更謹慎)、流動性優勢成為傾銷目的地都是Binance獨有的,除了這些以外,,例如IEO、裁員(或者說人員優化)、Labs的廣泛爭議,但沒人關心Rank10高管有沒有閨蜜,也沒有人關心Rank50的交易所今天是否裁員,這都是針對行業Top1的專屬詛咒。