今年不論是新公鏈還是Layer2又陷入了百鏈大戰的狀態,尤其是Layer2,截止目前僅被L2beat統計到的Layer2共18條,還有大量排著隊處於上線和研發過程中的Layer2,保守估計得30條+,而昨日主打等效ZKEVM的Layer2 taiko也剛官宣完成了2200萬美金融資,掀起了擼毛大軍的又一場狂歡。

目前僅有Arbtrum的日均TPS逼近了以太坊,而還有大量的Layer2連1都沒有達到處於鬼城狀態,但即使如此,依然有大量沒人住的鬼城正在修建,第一節車廂人擠人,而後面10節車廂都沒人坐,L2搞出來了但是用戶依然不願意或者沒有動力遷移,Arbtrum的Defi生態為用戶遷移L2做了很大貢獻,ImmutableX的遊戲生態一直沒有起來,當然目前TPS低一定程度也和熊市有關。

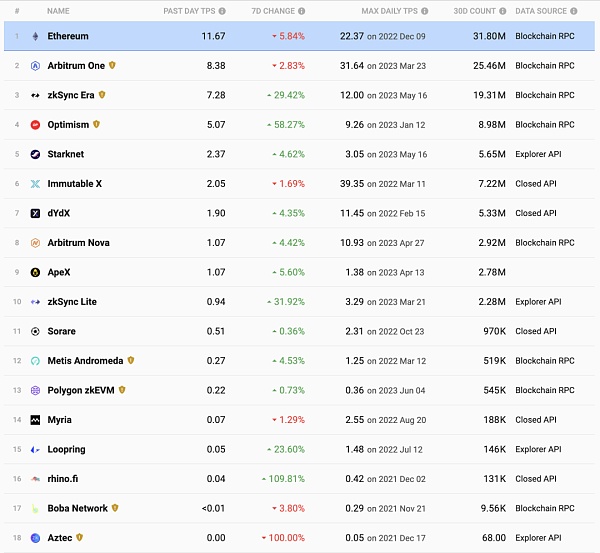

之前曾經在Twitter上放過這張圖,很多人嘲笑說“這些Layer2動不動號稱最高TPS過萬,這實際TPS連個以太坊都跑不過”,其實這句話也不准確,也許真的實驗數據是最高可承載過萬TPS的,就像是修了一座新城理論可以住一萬人,但是實際上城修好了沒人去,實際上只住了1個人,新城成鬼城了,實際TPS低的問題也並不是這些Layer2在吹牛逼,現在的問題不在於TPS能拉到多高,而在於沒有應用需要這麼高的TPS,就像是網吧裡採購了一批8核32G遊戲本,結果大家都在玩消消樂。

但也不能說高TPS與Layer2沒有價值,現在的所有主打高TPS的鏈都是在賭,賭未來真的會出現需要這麼高TPS的應用,如果賭對了那就是深圳特區,賭錯了可能就是某個XX新區,最終沒有建設起來之前誰也不知道到底會不會真的有這麼大需求,但我作為從業者發自內心表態,一定會出現Web3大規模應用這一天。

但市場上更多的論調是“現在用戶不來的原因就是因為基建不行,所以要狠投Layer2”,首先這個論調我認為不完全成立,或者說這是一種為追求確定性的避險與偷懶心裡,基建與大規模應用這是一個左腳踩右腳的雙向箭頭關係,而非單向箭頭,Layer2是確定性大資本的資源驅動賽道,所以在這個階段,投出一條很厲害的layer2,不厲害,投出一個把Layer2撐爆的應用,很厲害。

那麼再回到現在的Layer2,如文章開頭截圖已經能看到沒一條鏈的TPS活躍度超過以太坊,而從17年公鏈大戰來看鏈本身就具有頭部效應,最後到底能勝出哪幾條鏈呢?其他作為炮灰的鏈該如何收場?

鍊和應用可不一樣還能像百團大戰那樣被併購,用戶最終聚合到一個應用上,而鏈一旦沒有項目與應用,就成殭屍鏈了,當然在此之前投資人該退出的也都退出了,剩下的一地雞毛成本該由誰來承擔,可以參考17年那些公鏈最後是誰為此買了單。

現在很多Layer2鏈都在主打EVM等效,如之前OP剛進行的Bedrock升級《關於OP主網將在6月6日的Bedrock升級那些你需要知道的事》,以及taiko重點也是等效優勢,首先要下論調,EVM等效很重要,讓Layer2與Layer1越來越相似,從而降低開發者門檻提高安全性。

但是值得思考的是,項目方真正大頭的成本是開發成本嗎?我想不是的,開發成本那才多少啊,幾個研發人員的勞動力成本罷了,大頭的成本在於項目為了維護應用所付出的流動性成本。

一個應用不會部署在一條鏈上後就自動的有用戶過來用,項目方需要為應用先註入流動性包括資金、流量等資源,這樣用戶才能玩得起來,現在冒出來這麼多鏈,開發成本是低了甚至能一鍵遷移,但是手裡資源就這麼多每多部署一條鏈就要稀釋掉一定流動性,而不部署又意味著要放棄這條鏈的生態,左右為難。

所以老鼠拉鐵鍬,等效EVM解決了這個小的開發成本外,怎麼解決大的流動性成本是更需要思考和有價值的領域,這個流動性成本不光對於項目方,同樣對於用戶,因為用戶的資產和數據也都是分散到各個鏈上的。

怎麼能夠將各個鏈上的資源面向項目方和用戶都無感聚合到一起,是一個很有價值的課題。

對於用戶來說,能不能不要讓他們再感受到“鏈”的存在了,能不能讓用戶錢包裡就1個ETH他愛在哪用在哪用,而背後自動的幫他路由到對應鏈上,包括自動轉換Gas費?這個方向我也看到有一些項目在做,大方向屬於賬戶抽象範疇。

對於項目方不論defi、遊戲還是社交等來說,同樣的也別讓他們去站隊選擇某條鏈了,而就是一件部署多鏈應用,並且多鏈的用戶、數據和資產也都是可以歸一聚合的匯成一個大池子的,我只需要關注這一個池子就行。

最終用戶和項目方都無需感知到鏈的存在。

另外說回到應用層的大規模爆發,這個確實是一個需要用巧勁來碰的事情,上週在萬物島社區交流時,我回想我自己是如何從PC互聯網邁過門檻來到移動互聯網的?是水果忍者。

那時候我剛上初中,智能手機也剛新起,每次下課班裡就有幾個人拿出新買的諾基亞N95來切水果,周圍圍了一幫同學,可有面了。

於是我以“方便查資料”為由說服我媽給我買了一台也能每天下課切水果的智能手機。

水果忍者這種完全適配觸摸屏智能手機的原生遊戲,對於讓大量的人真正意識到智能手機的與眾不同是具有非常大貢獻的,也一定程度實現了早期破圈助推移動互聯網爆發。

所以移動互聯網的破圈不是把PC互聯網的東西搬上去,而是適配移動互聯網特性的原生應用,想想微信當初是靠什麼一下子拉開了和手機QQ這個搬運產品差距的?搖一搖。

順著這個思路,我認為StepN是Web3的水果忍者,雖然最終無法逃離擼毛和死亡螺旋,但是它真的對大量用戶開始了解、接受和使用Web3做出了很大的貢獻,之前和某個基金的朋友交流,他說他開始玩Web3就是因為SetpN,因為家裡有兩個小孩不怎麼運動,就給小孩買了跑鞋,說你們每天下樓跑步還能賺零花錢,小孩就很樂意,於是每天一家四口其樂融融飯後出去跑步。

所以順著這個邏輯繼續往下拆,還有什麼符合這個邏輯的產品呢?我瞎舉一個例子,請注意僅僅舉個例子不代表任何投資建議,之前在琢磨一個idea,大家還記得16年春節期間有一個寵物小精靈的AR遊戲嗎,那時候很多人拿著手機到處掃,手機裡有一個地圖定位,可以走到對應的位置去抓小精靈,很有互動性,一度大火,我一直在琢磨這個遊戲非常適合做Web3化,感覺從破圈和商業上甚至要大於StepN。

大概的邏輯就是使用AR的方式,用戶拿著手機會有一個地圖,上面標註出來小精靈的位置,用戶拿著手機走過去就可以在屏幕裡看到它,每個小精靈都是一個NFT,用戶需要購買一個精靈球才可以抓精靈,這個精靈球就類似於跑鞋的性質,然後用戶就可以去抓這個小精靈,走升級打怪的邏輯,可以通過一些機制比如精靈球的等級啊什麼的參數,來增加抓到的勝率,並且自己的小精靈還可以餵養,走養成路線,還可以生小寶寶,或者和別人的小精靈對戰,這裡面就會有很多可以做的文章與融入的經濟模型玩法了。

以及還可以有效破圈,還記著16年不少媒體報導很多年輕人拿著手機衝到了廁所、餐廳和別人的辦公室裡去抓,被趕了出來之類的,這種群體怪異的行為非常抓媒體的社會的眼球,想像一下一幫年輕人聚在一起在大馬路上拿著攝像頭掃來掃去,會有多出圈,而且還可以實現很強的社交,週末一起組個隊出去打怪,很有社交性,畢竟StepN還是只能自己去跑,商業化也有很多渠道,StepN做到後期因旁氏必須要尋找外部性收入,比如和阿迪達斯等合作,但是收效甚微,不過小精靈這個模式完全可以和商圈品牌合作,比如就在香奈兒門口放幾個香奈兒小精靈,讓大家聚集在門口去抓,而且抓到的還可以持有它買香奈兒打八折之類的,很好的可以去和品牌商去合作,想像空間要比StepN大不少,請注意僅僅舉個例子,不代表任何建議。

所以回到標題的問題。

我們真的需要那麼多Layer2嗎?相比於現在已經出現的數量,不需要。

Web3的大規模應用到底奇點在哪裡?在於下一個原生適配Web3特性的、一定程度具有更高持續性解決死亡螺旋的、可以破圈的產品出現。

以上內容由萬物研究院陳劍Jason撰寫,不具備投資建議,不代表官方立場。