作者:Leland Lee / 來源:galaxy 編譯:白話區塊鏈

誰捕獲MEV?誰應該捕獲MEV?

在以太坊過渡到股權證明(PoS) 之前,礦工可提取價值(MEV) 主要由搜索者和礦工獲取。今天,在以太坊上,被稱為構建者和驗證者的網絡利益相關者與搜索者一起爭奪MEV 收入。未來,爭奪MEV的參與者會更多。

這就引出了幾個問題:MEV 目前是如何在參與者之間分配的?今天MEV 總的大小是多少?整個MEV 市場及其未來分佈會是什麼樣子?

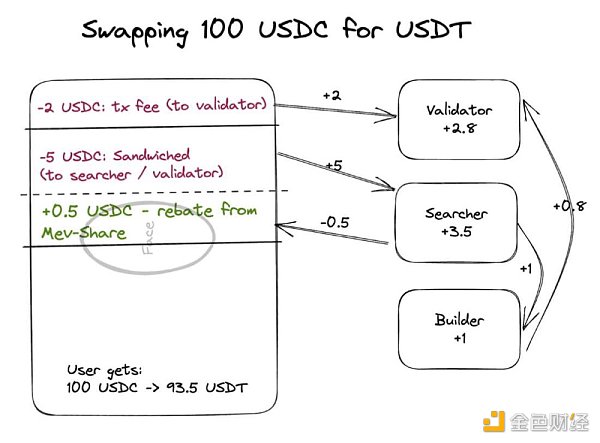

交易中價值去向的程式化視圖。

MEV 是交易病

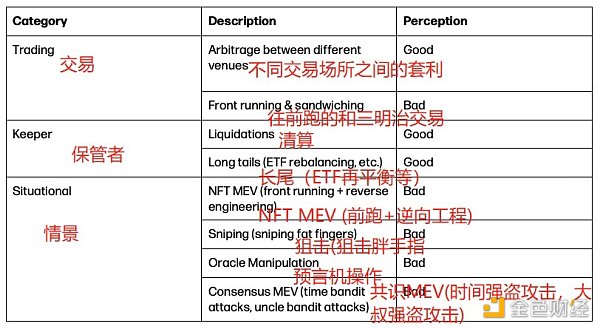

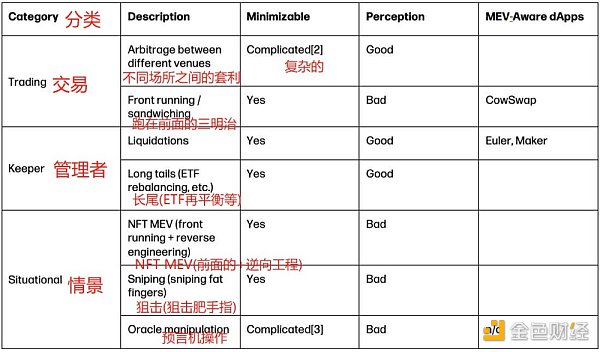

MEV 是從區塊鏈系統中提取的剩餘價值。只要有通過無許可系統進行的價值交易,就有MEV。例如,如果交易者將滑點設置得太高,搜索者可能會將他們的交易夾在中間。在這種情況下,搜索者以交易者為代價獲取MEV。要探索影響MEV 的因素,必須有一個分類法來了解不同MEV 細分市場的增長和下降。

MEV 的高級分類法。

儘管MEV 通常具有負面含義,但MEV 可以促進生態系統的健康發展。 MEV 可以為系統的參與者創建激勵機制。例如,如果沒有搜索者清算和在場所之間進行套利,協議將產生壞賬,用戶將面臨更大的價差,使得交易在鏈上獲得更差的執行。

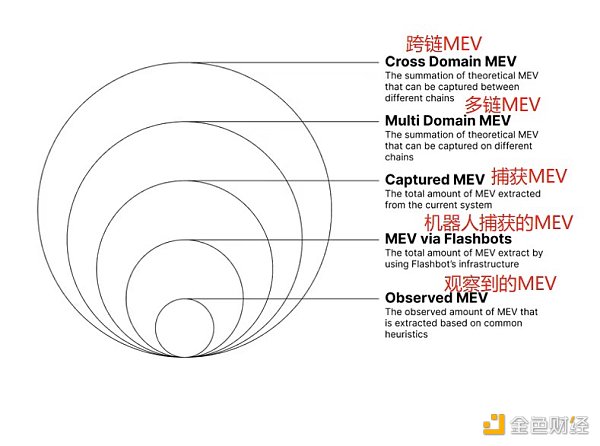

可觀察到的MEV 只是冰山一角

雖然計算MEV 的總可尋址市場(TAM) 具有挑戰性,但我們估計從以太坊提取的年度MEV 的下限在3 億美元至9 億美元之間,這是基於各種數據提供商的估計 [1]。

這個MEV TAM 是MEV 損失的價值總和。例如,如果一筆交易價值100 個單位的價值,而用戶最終只得到90 個單位的價值,那麼10 個單位的價值就會洩露給MEV。在實踐中,這是通過識別MEV 交易(例如,套利、三明治或清算)然後確定搜索者收入來計算的。這個數字可以進一步分為搜索者利潤、構建者利潤和驗證者的淨新資金。

MEV 的TAM 心智模型,未按比例繪製。來源:Flashbots & Leland Lee 作說明。

但是,我們估計真正的MEV TAM 不止3 億美元- 9 億美元這個範圍,並且2022 年的MEV TAM 可能超過10 億美元。但計算MEV 的真實TAM 很困難,因為MEV 分析最擅長識別遵循可預測或確定性模式(例如套利、三明治和清算)的MEV。這並沒有捕捉到MEV 與NFT 和其他DeFi 應用程序的長尾,因此實際TAM 實際上大於估計值。如今,市場參與者在相互競爭中變得越來越成熟。例如,無法跟踪鏈下對沖、多區塊MEV 難以識別、概率MEV 幾乎無法檢測等。

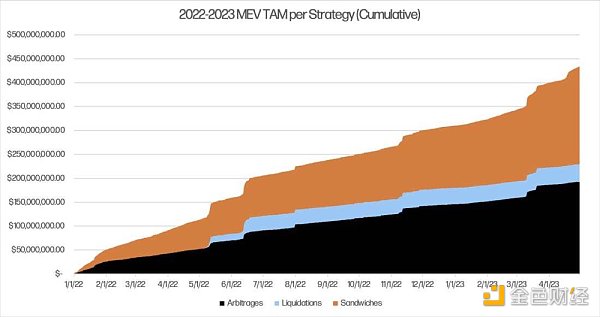

根據EigenPhi 的套利、清算和三明治的可觀察策略,2022 年至2023 年初的MEV TAM。請注意,清算數據僅存在於5 月之後。

驗證者佔據了MEV 的大部分

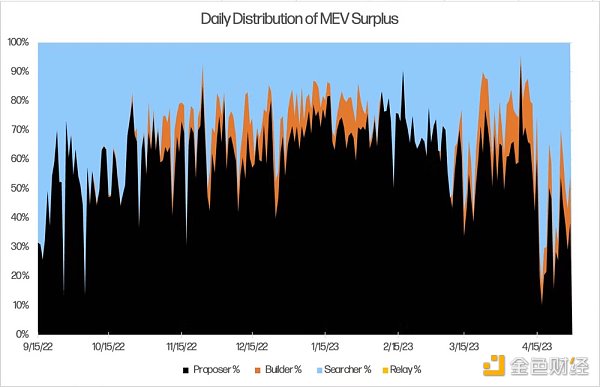

現狀是驗證者(也稱為提議者或區塊生產者)捕獲了大部分觀察到的MEV。隨著時間的推移,我們已經看到盈利能力從搜索者轉移到驗證者,最近又回到了搜索者。三明治和清算的收入壓縮尤為明顯,因為這些類型的MEV 機會競爭非常激烈。搜索者必須將其預期價值的大部分出價給區塊生產者,以確保交易被納入其中。

從合併到2023 年4 月底,可觀察MEV 在不同參與者之間的分佈,在以太坊上的分佈是:區塊生產者(56%)、搜索者(38%)、建設者(6%)和中繼者(0%)。 MEV 也通過EIP1559 的銷毀到達了以太坊的所有用戶,但這不是計算出來的。

然而,由於總MEV 遠大於觀察到的MEV,因此驗證者在實踐中可能會分得更小的部分。此外,Unobserved MEV 領域的競爭力往往較低。因此,搜索者不必為交易包含出價那麼高。

未來誰將奪取MEV?

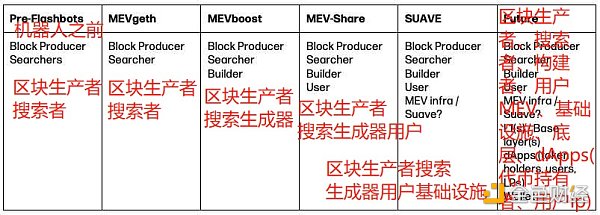

儘管pre-Flashbots 和MEVgeth 都有相同的市場參與者,但我們懷疑MEVgeth 將價值獲取從搜索者轉移到了礦工(區塊生產者)。此外,術語“用戶”使用不嚴格,可以是dApp 本身協議的用戶。未來可能包括MEV-burn 和其他小工具。

今天的標準是三方捕獲MEV——區塊生產者、搜索者和建設者。然而,有一種流行的說法是,MEV 發起者(通常是交易發起者)應該因其產生的MEV 而獲得回扣。 MEV-Share (MEV分享)是這一理念的最新實例,搜索者可以在其中對來自用戶、錢包和/或dApp 的訂單流進行競價。最終,市場動態會驅動發件人為其生成的MEV 獲得多少回扣,以及MEV 剩餘價值如何在不同的市場參與者之間分配。但是有一個哲學問題是什麼是MEV 發起者與搜索者與其他方之間的最佳分配?

MEV 感知應用程序將減少MEV TAM

然而,這場關於公平和價值分配的辯論可能沒有實際意義。由於多方爭奪MEV 盈餘,我們預計MEV 的TAM 將減少。從應用程序或dApp 的角度來看,當他們可以為自己或用戶保留價值時,為什麼要將價值洩露給搜索者?這些“MEV-Aware”應用程序將實現減少它們生成的MEV 的功能。

這已經在發生了。例如,MakerDAO和Euler兩者都使用拍賣進行清算,而不是貸方Compound 和Aave,後者將清算設置為固定折扣。在Maker 和Euler 的案例中,由於保管人在價格上競爭以清算貸款,清算用戶的損失減少了。換句話說,它重新獲得了他們可能會失去的價值。對於Aave 和Compound,有固定的清算折扣。這意味著被清算的用戶遭受固定損失,而不是可能小於固定金額的可變損失。隨著應用程序爭奪用戶和流動性,我們可以期待dApps 實施減少價值洩漏的功能,以鼓勵使用競爭對手。

dApp 將如何考慮分配價值?該協議可以實施拍賣費用,將一些價值轉移回代幣持有者,而不是通過清算拍賣來減少LP 的損失。

我們希望應用程序使用機制設計(主要是拍賣)和更智能的參數默認值的更好組合來堵住用戶體驗到的MEV 洩漏。一些示例包括UI 警告,以防止AMM 的粗指、波動和池感知滑點限制。可以輕鬆避免著名的208 萬美元USDC 到0.05 美元USDT的掉期。

相關meme

回顧我們的MEV 分類法,我們預計某些類別比其他類別更容易最小化。例如,通過更智能的滑點設置,可以最大限度地減少搶跑和夾擊。然而,某些形式的MEV 可能是不可避免的——例如,如果不更改基本協議 [2],就無法輕易減少DEX 之間的套利。

誰決定MEV的未來?

MEV 市場格局將繼續向前發展,並影響各種市場參與者。許多問題仍然存在:協議將如何平衡不同用戶群體的需求,以及這些群體之間的價值如何流動?市場會決定應該返還多少MEV,還是協議設計者會進行干預?用戶會傾向於更能保護他們免受MEV 影響的協議,還是用戶根本不在乎?我們預計特定應用的MEV 將在中期接近零。從長遠來看,跨應用程序的MEV 將通過協議設計慢慢將更多價值轉移回訂單流的發起者。最終,最能保護用戶的協議和dApp 將獲勝。非常感謝Sina、Hasu、Dev Ojha、Walter Smith 和Christine Kim 的對話和反饋。

尾註:

[1]來自不同數據提供商的MEV TAM 估計。

MEV TAM 來自不同數據提供商的估計。

[1] Chorus One 的年化數據約為每年921 億美元(他們的數據從2020 年8 月開始,到Merge 結束)

[2] Chorus One 進一步將數字分為好MEV 和壞MEV,7.1395 億美元好(套利和清算)+ 1206.11 美元壞(sandwiches)

[3] EigenPhi 只有2022 年及以後的數據

[4] Flashbot 在Dune 中確實有三明治數據,不幸的是數據不是特別乾淨。然而,四處挖掘得出的數字與Chorus One 的頂線相似。

[2]在不改變底層L1/L2 協議的情況下,場地之間的套利很難最小化。一些設計包括拍賣對塊中第一筆交易的訪問權,但這需要對基礎層進行更改。儘管可能存在一些結構,如果足夠比例的ETH 驗證者重新質押,則可以進行額外的協議拍賣。

[3]來自Osmosis 的Dev 指出如何通過將預言機納入應用鏈的共識中來緩解這種情況(強制⅓ 的驗證者集串通是困難的)。或許可以使用重新質押來緩解這種情況。或拍賣“提交”預言機更新的權利,從而獲得前/後運行權