作者| Joyce

出品|白話區塊鏈(ID:hellobtc)

zkSync Era 主網3月24日向所有人開放,僅僅兩個多月,TVL便達到4.8億美元,且每週增速將近20%。目前zkSync Era 獨立地址數已達92萬,遠超Arbitrum、Optimism 和Starknet 等熱門Layer2 網絡。

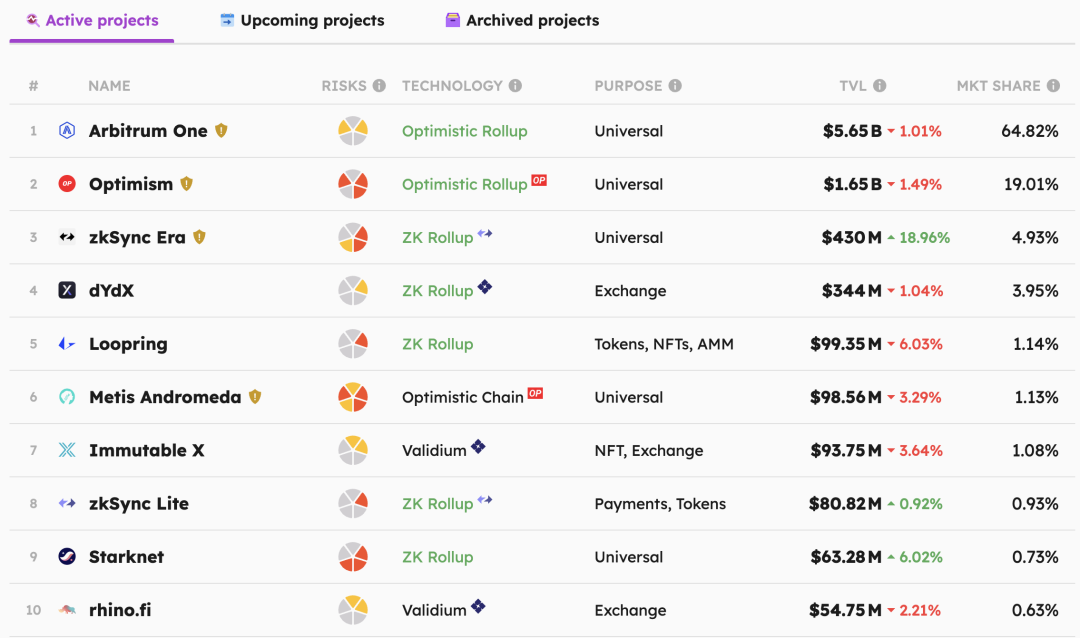

Layer2 項目TVL 排行,目前zkSync Era 排名第三,僅次於Optimism,數據來源:L2beat

儘管這些亮眼的數據和zkSync Era 的Token分發預期不無關係,但不管怎麼說,在BRC-20 為首的比特幣生態熱度褪去之後,zkSync Era 成為市場少有的熱點和話題接棒者。

那麼zkSync Era 目前的生態發展情況到底如何?一向被詬病技術難度大、進展緩慢的ZK Rollup的可用性怎樣?在Token 激勵預期結束之後,zkSync Era 能否繼續保持高熱度和高TVL增長?

01、Layer2戰火蔓延,zkSync Era有何優勢

以太坊主網的高費低速甚至擁堵帶來了Layer2 板塊的爆火。尤其是近半年來Arbitrum、Optimism 等相繼發布token airdrop,大批因此暴富的故事吸引羊毛黨將目光投向尚未發布token 的Layer2 項目,一時Layer2 成為業內資金資源和話題焦點,再加上Binance、Coinbase、ConsenSys 等相繼入局Layer2 板塊,巨頭資金的加持,更是讓Layer2 成為備受期待的加密敘事。

那麼,在一眾Layer2 中,zkSync Era 位置如何,有何優勢?

目前的業內重點關注的Layer2 主要還是Rollup 解決方案,包括Optimistic Rollup 和ZK Rollup,兩者的基本原理都是把Layer2 中的一些交易集中打包之後,再提交給以太坊主網上鍊,但區別在於數據驗證形式。

Optimism Rollup 先假設所有的交易數據都是沒問題的,但是提供一段檢查的空檔期,一旦有人找出涉及欺詐的交易數據,那麼將獲得由審核節點所質押的懲罰資金作為獎勵。

ZK Rollup 則是採用零知識證明的方式,在數據打包之後即通過大量計算生成數據的零知識證明與其他相關核心數據一併提交到鏈上去驗證是否有誤,靠算法和算力直截了當給出確定性的結果,比起Optimism Rollup 中間曲折的博弈過程,確實高明不少。

不過ZK Rollup的問題在於,技術實現比起Optimism Rollup 來說複雜很多,所以,當Arbitrum、OP 等Optimistic Rollup 項目主網早早上線搶占先機之時,其他ZK 項目只能乾著急,畢竟技術上的難題需要實打實的時間和資源投入,急是急不來的。

但是,不管對於公鏈還是Layer2 項目來說,生態的建設都尤為重要。而且很多項目的建設就是邊開飛機邊維修的過程,很難真正等到一個項目完美之後再上線,像比特幣那樣的是例外,畢竟,比特幣的功能和激勵機制都非常簡單。

對於大多數項目來說,都是上線之後邊運行邊迭代的過程,以太坊就是典型。如今的以太坊,和當初剛上線時相比,不管是性能還是架構甚至共識機制都發生了很大的變化,但生態的持續建設讓以太坊成為行業的巨無霸。

所以,一些公鍊或Layer2項目在技術方案還沒完全成熟之際就急著上線運行也就不難理解了。

從目前的Layer2整個生態格局看,Arbitrum 自2021年9月主網上線之後,TVL在短短幾天之內迅速飆到十億美元以上,OP 雖然上線時間比Arbitrum 還早一個月,但上線之際主網穩定性和體驗都不及預期,TVL 增長不如Arbitrum 迅速。但不管怎樣,比起一年之後才啟動主網的zkSync 和Starknet 等ZK 項目,確實都在生態建設上搶占了先機。

不過作為第一個主網上線的ZK Rollup,zkSync Era上線之後數據也是可圈可點。

與Starknet 使用獨立的合約語言不同,zkSync Era 使用的語言工具與現有以太坊主網兼容度非常高, 這樣的高兼容度讓以太坊主網上的項目可以相當絲滑地遷移到zkSync Era 主網,和早期的Arbitrum 一樣,讓zkSync Era 在主網上線之後TVL 快速攀升,短短二十天超過20億美金的TVL,完全不輸當前獨占鰲頭的Arbitrum 初上線狀態。

所以,儘管目前zkSync Era 的TVL 在整個Layer2 中的佔比不到5%,但是,以目前將近20%的周增速,是不是未來可期?

02、zkSync 生態一覽

Arbitrum 目前TVL 56 億美金,佔所有Layer2 項目TVL 的65% 左右,經過一年半的生態建設,目前Arbitrum 上已經有超過500 個DApp,尤其是一度持續在熊市霸占熱點榜單的GMX(2021年9月在Arbitrum上推出),更是Arbitrum 生態原生的王牌項目。

可以說,Arbitrum的一路崛起和這些原生的優質項目是密不可分的,即便已經完成Token 分發激勵,Arbitrum TVL依然穩居榜首。儘管一開始,Arbitrum 因其與以太坊主網EVM的高兼容性讓大量以太坊上DApp 可以絲滑遷移,完成初始TVL 的積累,但真正持續保持競爭優勢,還是靠其鏈上原生的優質DApp。

那麼,目前zkSync 生態怎麼樣?有沒有類似GMX 這樣的實力項目苗頭出現?

從目前zkSync 官網數據統計,已經有將近300 個Dapp 接入zkSync Era 生態,儘管其中不乏Uniswap、1inch、LayerZero 等明星項目,但是,目前真正上線的僅僅是標註有“Live on Era”的項目,一共只有58個。而且,從已上線的項目列表上,基本上很難看到知名DApp的身影。

來源:zkSync官網

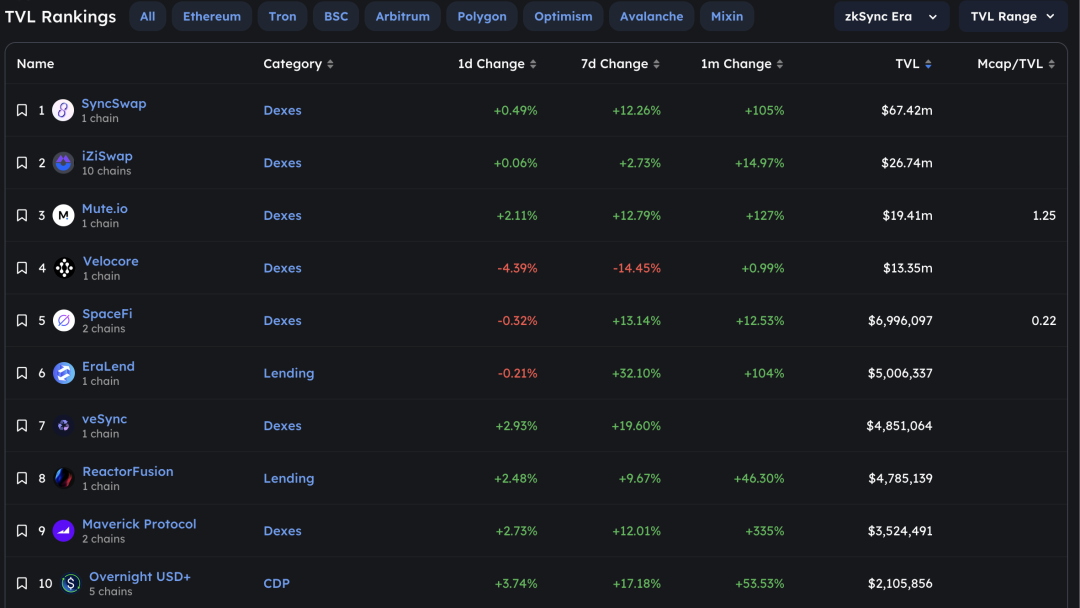

可以說,目前的整個zkSync 生態還處於比較貧瘠的狀態,儘管TVL 增長較快,但總量並不高。排名第一的SyncSwap 就佔據了整條鏈上DeFi TVL 的41%以上,排名前十的DApp TVL 佔比將近96%。而且這些DApp 以Dex 為主,加上幾個借代協議,目前來看前十項目中並沒有出現像GMX那樣具有某些獨特創新優勢的項目。

數據來源:defillama

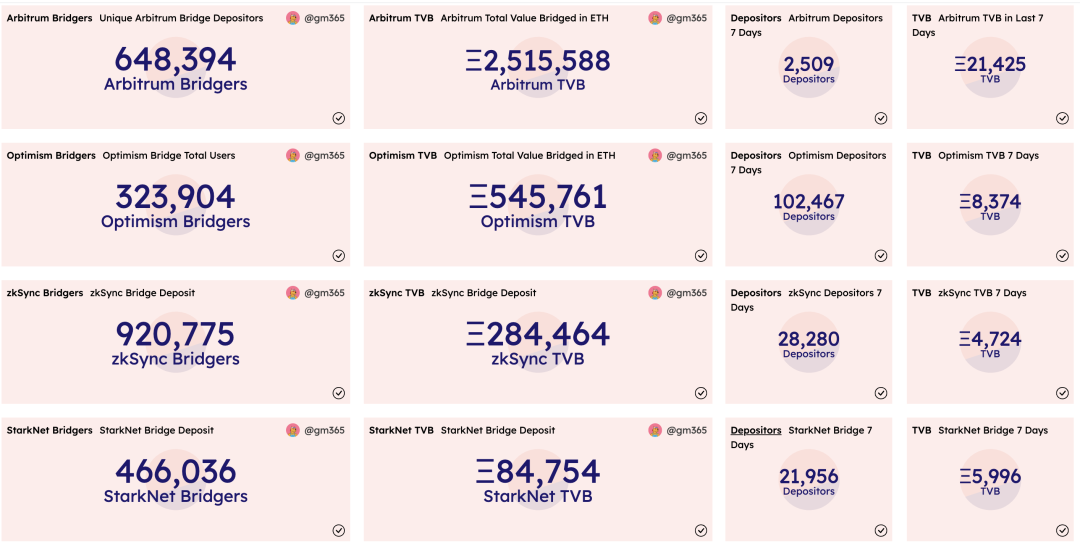

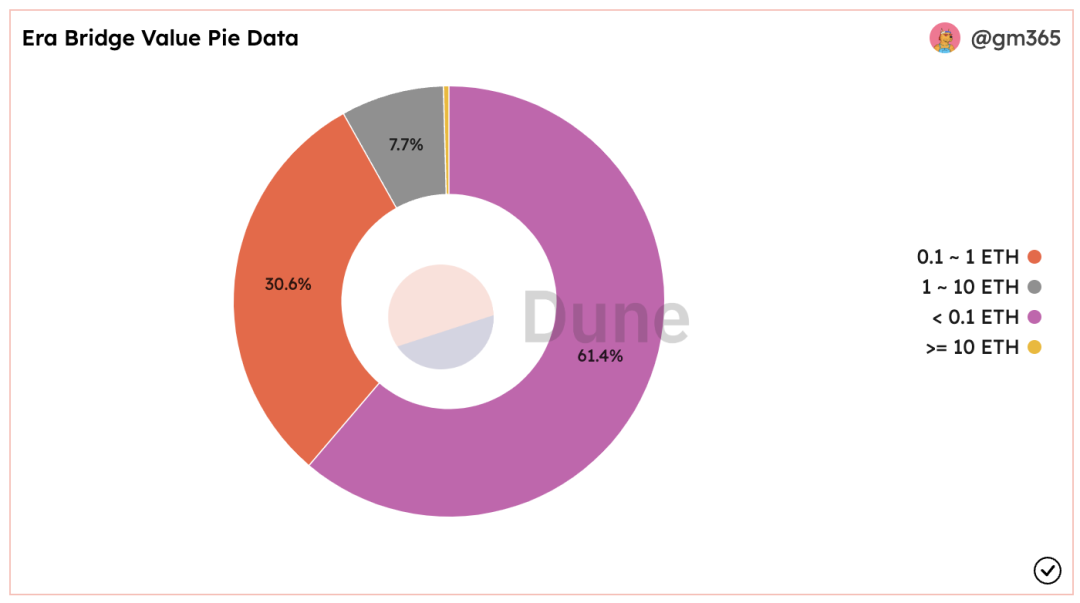

而且,目前zkSync Era 的獨立地址數雖然增長非常迅猛,短短兩個月就達到92.07萬,跨鏈橋上的ETH 數也一路突破新高,超過28萬個,但是從每個地址的ETH餘額來看,超過61.4% 的地址餘額是低於0.1ETH 的,30.6% 的地址餘額在0.1~1ETH 之間,7.7% 的地址餘額在1~10ETH 之間,剩餘0.3% 的地址餘額在10ETH 以上。

從zkSync Era 獨立地址餘額分佈,不難看出,目前絕大多數用戶都是被zkSync Era Token 分發預期吸引過來的羊毛黨們。

zkSync、Arbitrum等熱門Layer2項目獨立地址等數據,來源:Dune

zkSync Era地址餘額分佈示意圖,來源:Dune

德一是zkSync Era羊毛大軍中的一員,聊起zkSync 時他表示:

目前zkSync Era 上因為缺乏Uniswap、AAVE 等明星項目,很難承接大額資金的鎖倉(參與DEX流動性挖礦或借代協議),絕大多數是薅羊毛用戶。尤其zkSync明確表示會發布token,在Arbitrum創新性的token激勵模式之下,對zkSync airdrop的預期,讓大量薅羊毛工作室湧入,帶來獨立地址數的爆炸性增長。

不過真正值得參與交互的項目也有限,無非是TVL 排名比較靠前的DEX、借代,以及幾個常用的跨鏈橋。至於zkSync 的官方跨鏈橋,因為目前只能從以太坊主網跨鏈至zkSync,成本在5-6U,鏈上擁堵時甚至到達10U 以上,因此對羊毛黨來說,除非是為了airdrop 預期交互,其他真正需要用到資金跨鏈時一般選擇其他跨鏈橋,畢竟費用節省在70% 以上。

03、zkSync Era目前的問題

作為號稱第一個主網上線的ZKEVM 項目,zkSync Era 儘管在短短兩個月之內獨立地址數達到92萬以上,超過所有其他主流Layer2 項目,且TVL 也獲得了爆發性增長,但和Arbitrum 等明星Layer2 項目相比,其問題也是非常明顯的:

1.目前依然處於早期,儘管官網公佈合作項目眾多,但明星項目並未真正上線。已上線原生項目數量不多,質量也參差不齊,很難依靠有機構背書、且社區基礎龐大的明星項目來快速積累TVL。

2.已上線原生項目排名較前的以Dex 和借代為主,暫未有類似GMX 等具有獨特競爭優勢的項目突圍,對用戶來說,目前除了Token 分發的吸引力之外,並沒有太多其他非用不可的理由,待到這個Token 分發預期消失之後,如何與占據先發優勢的Layer2 巨頭Arbitrum、Optimism 競爭獲取優質TVL,是一個不得不考慮的問題。

3.zkSync Era技術的複雜性導致其出塊的不穩定。相比於Arbitrum、Optimism 等Optimistic Rollup 項目,ZK Rollup 項目在技術開發上難度要高很多。 zkSync 相對來說和以太坊主網的兼容性已經比較友好了,但是在zkSync Era 上的DApp,還是會有一些兼容性的挑戰。不過未來隨著ZKEVM 技術的進一步成熟以及去中心化階段的到來,這些問題會得到有效改善。

04、小結

除了傳統明星Layer2 項目之外,Binance、Coinbase、ConsenSys 等巨頭都紛紛佈局的Layer2 板塊,很可能會是接下來這一輪牛市之光,zkSync Era 究竟能不能跑出來?目前還有太多變數。