上次LSDFi Map 發布後,我們的預測的產品大部分都已經出現,比如LST支持的穩定幣(R,TAI,USDL等),veToken引發的Governance War(Pendle War)等。但也有很多出乎意料的數據與發現。本文將整理可查大部分LSD相關項目並提出問題,思考與行動指南。

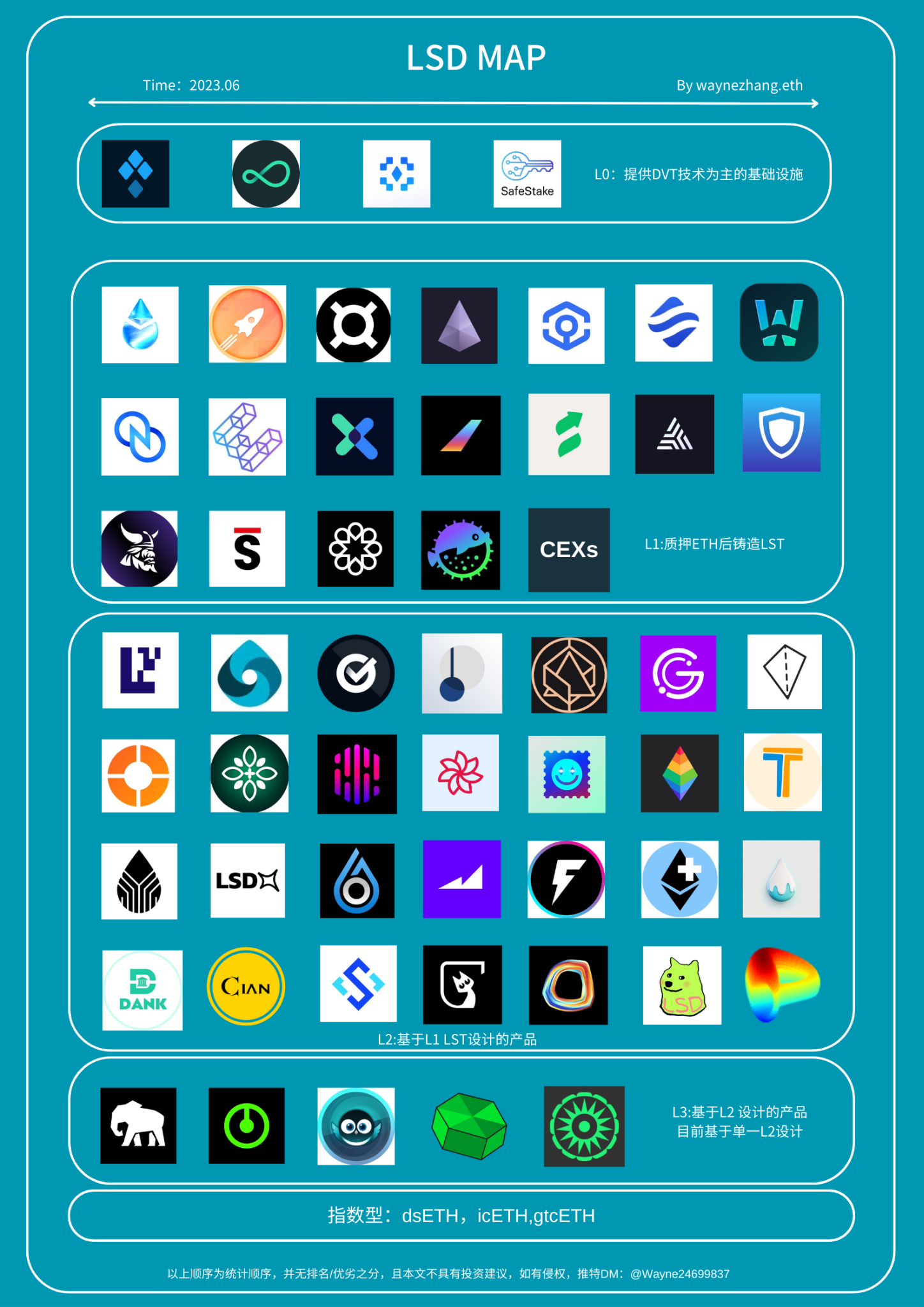

首先是整理好的LSD MAP 2.0,如下圖。詳細的數據部分及主觀評價部分,請見個人整理Google Sheet。

格局

LSD賽道已經形成初步格局。若以層級劃分,SSV Network,Obol Labs等DVT技術服務商可視為L0。 DVT技術可以使驗證器更穩定、更安全行使簽名責任。作為層級首個發行代幣的項目,SSV Network在品牌知名度方面佔據先發優勢。

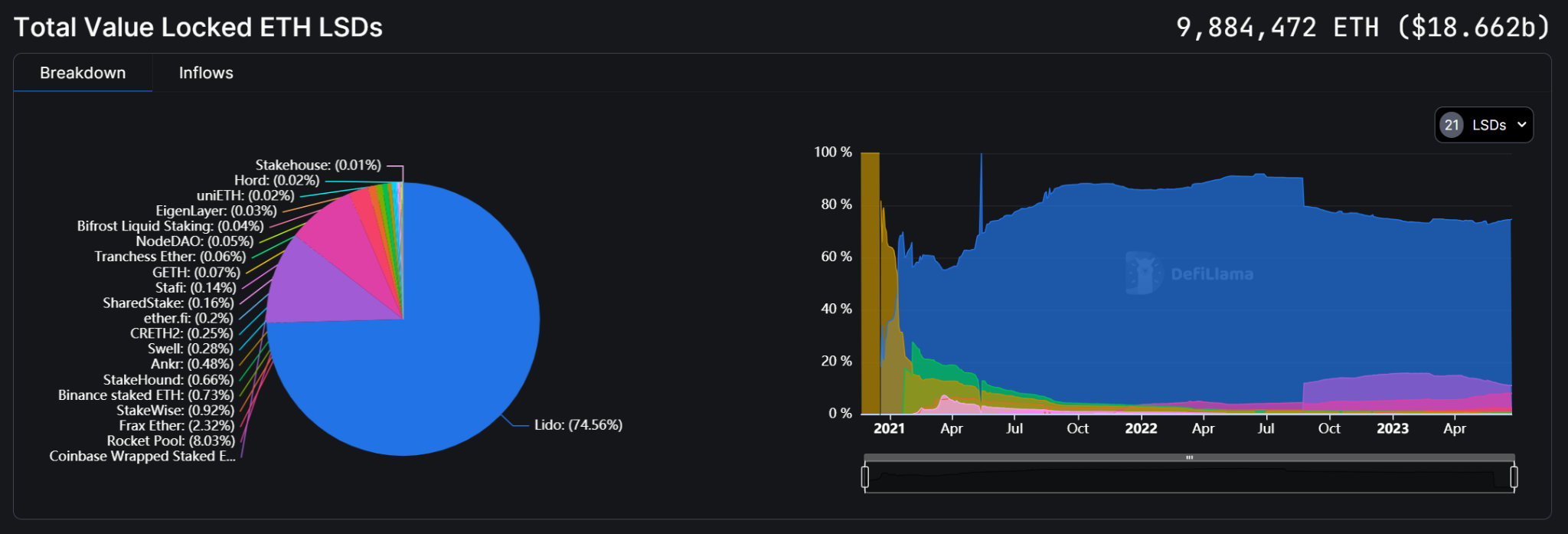

Lido、Ankr、Coinbase等LST發行商則可視為L1。 L1主要是佣金模式,用戶主要獲益點來自ETH的POS 收入。上海昇級之後,根據統計數據,L1層級項目數竟遠多於於接下來的L2層級,超出第一版MAP預測,但經調查發現,20%以上正在測試網階段。根據Defilama數據,Lido佔據流動性質押份額的74.45%。 Lido與Rocket Pool佔82.5%左右,以Coinbase為首的中心化交易所發行的LST佔流動性質押比例12%以上,留給其他去中心化質押的空間狹隘。此層級中一些參與項目是多鏈LST發行商來分一杯羹,但事實上,以太坊LSD玩法與其他公鏈略有不同,除了佔據先發優勢的Ankr之外,暫未見過其它成績優異的項目。

TVL份額圖(來源:DeFillama,時間:2023.6.23)

基於LST設計出的固收類產品,穩定幣,收益聚合等佔據L3層級,也就是大家常說的LSDFi。在這一層級,數量最多的是基於LST的穩定幣,都是將LST列為質押品行列,幾乎都支持其他穩定幣和ETH/WETH等。借貸,槓槓化項目較少,這類項目的缺少直接導致收益聚合類項目、結構化策略類項目數量暫時較少。類似Yearn的收益池,Shield利用期權的結構化產品,Pendle的固收產品的出現與發展將進一步推進收益聚合類項目、結構化策略類項目出現;利用自身Token補貼提高質押收益率的項目在上海昇級之後無論Token還是TVL下跌迅速。

某APY過千項目上海昇級後價格走勢圖

L2層級讓人看到了團隊的重要性,部分項目半路出家進入LSD賽道取得了不錯成績。固收、期權、收益聚合、穩定幣、合成資產等賽道的部分項目獲得成績後也不禁讓人思考他們跟他們同賽產品進入LSDFi的可能性。市場流動性不足,上海昇級前後,ETH作為TOP2加密貨幣,在熊市也能帶來很強的流動性,又有多少團隊把握住了機會?週期將至,牛市在望,流動性增強後,其他生息資產又是否可以藉鑑ETH,開發出一些類產品?

某固收協議借助LSD產品實現Token 10x漲幅

本文采用基於L2建立的產品作為L3的定義。引發的Pendle War的StakeDAO,Equilibria,Penpie符合基於L3定義;自動复投0xAcid的AcidTrip;還有簡化unshETH操作、提高收益的gUSHer;可以看出主流還是veToken引發的治理權爭奪。本層級有很大想像空間,不止L2工具和聚合治理類型項目。比如多L2產品的L3,聚合策略的前端。

在Eigenlayer中,個人ETH 持有者將ETH、stETH 質押給質押服務商,讓服務商分配的節點運營商參與Eigenlayer 協議、驗證節點直接參與Eigenlayer、或通過委託,委託其他運營商幫忙管理。各類中間件、數據可用性層等支付一定的報酬(項目方token、手續費等)獲得收益。實際上是利用ETH質押原理,但沒有生產LST,反而可以進行LST(目前支持rETH, stETH, cbETH)的質押,所以記入L2層級。

指數型產品以Index Coop推出的三個LST指數為主,成分中LST種類較少。

整體來看

【1】L0是最具有技術壁壘的,但要注意代幣的實際效用

【2】L1中龍頭出現,除內部或者係統性風險,時間、空間條件已經不允許有新晉TOP3,新秀會有。

【3】L2中很大一部分不具有護城河,考驗團隊和BD能力更多。基於LST的基礎性DeFi策略項目越多,L2越繁華。

【4】L3市值/流動性受限於L2產品發展程度,且有很大的想像空間,需要一定時間發展。

數據& 趨勢

質押率

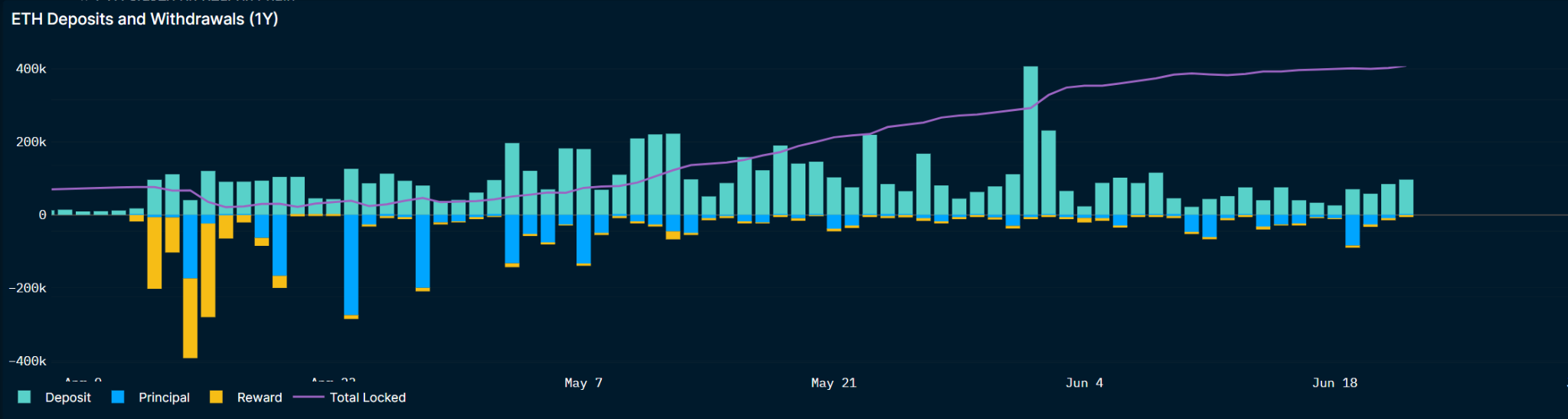

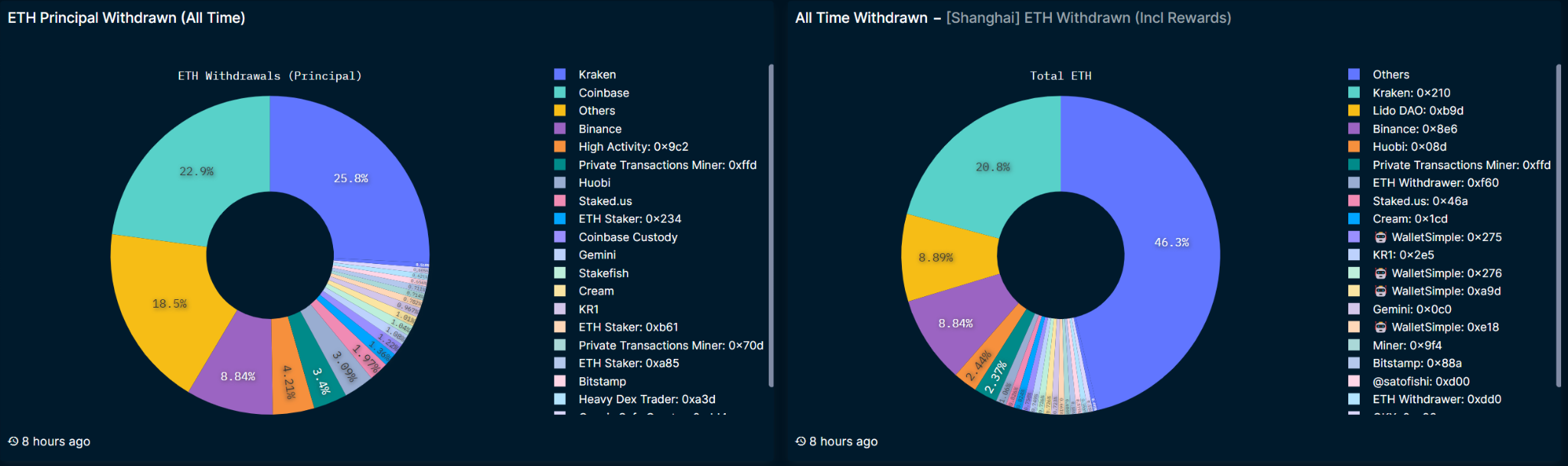

在上海昇級前,預測結果是一波推出之後回暖進行第二波質押率下跌,但結果並非如此,在上海昇級後,接觸質押的最大的兩波一次是質押獎勵收取然後繼續質押,一波是本金(主要來源於CEX)解除質押,隨後開始穩步上升,五月中旬質押量突破20M,六月突破16%。

ETH質押與接觸質押/質押總量圖(來源:Nansen,時間:2023.06.23)

對於市場上將ETH質押率與其他公鏈對比的意見,筆者持強烈質押態度。在MAP 1.0,筆者也曾預測穩定會在25%左右,理由及判斷依據如下:

理由一:ETH的去中心化程度

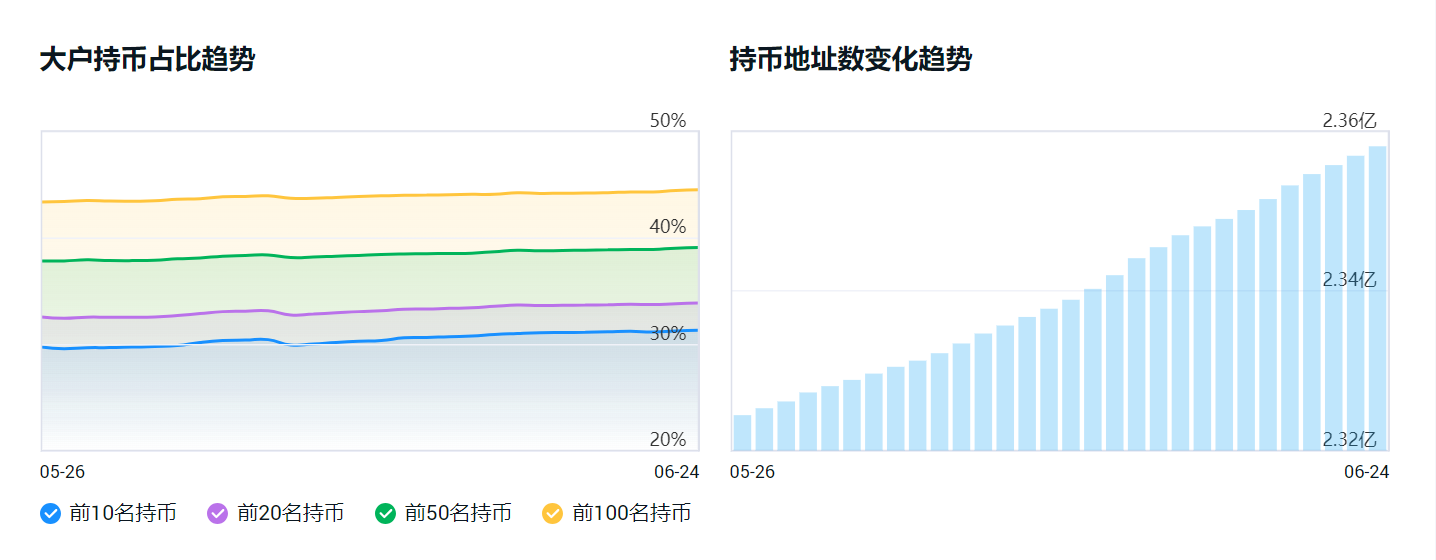

ETH的籌碼分散度不同於某些高質押率的”VC鏈”和“聯盟鏈”,很多鏈上的Token不得不質押,盤子大,玩家少,拋售等於崩盤。

ETH大戶持幣(有交易所和橋地址)與地址數量變化圖(來源:非小號,時間:2023.06.23)

理由二:實用性

作為目前最活躍的公鏈,ETH可謂是以太坊的金鏟子,使用ETH可以參與DeFi,GameFi,NFT,同時在參與鏈上項目時會涉及到ETH計價的交易,ETH Gas,除穩定幣外,ETH在鏈上活動使用頻率上是當之無愧的第一。在使用場景上也是佼佼者。

理由三:外部擴展性

L2的出現與繁榮,多鏈化時代的到來,ETH也將作為多個生態中的主流資產,進一步分散代幣,降低了集中到以太坊質押的趨勢,當然我們會在下一節看到跨鏈質押以太坊的協議分析,將進一步探索跨鏈質押給LSD生態帶來的影響。

理由四:合規

眾所周知,加密貨幣是傳統金融及各國監管關注的重點,很多ETF中,BTC之後就是ETH份額最大,二級基金中ETH也一般佔據份額Top5。隨著加密ETF/加密二級基金的增多,有人提出二級基金以及ETF會將Token一步質押的說法,但合規問題很難解決,就算會利用質押提高收益,直接找StakeFish的安全性更高,法律性風險更小。

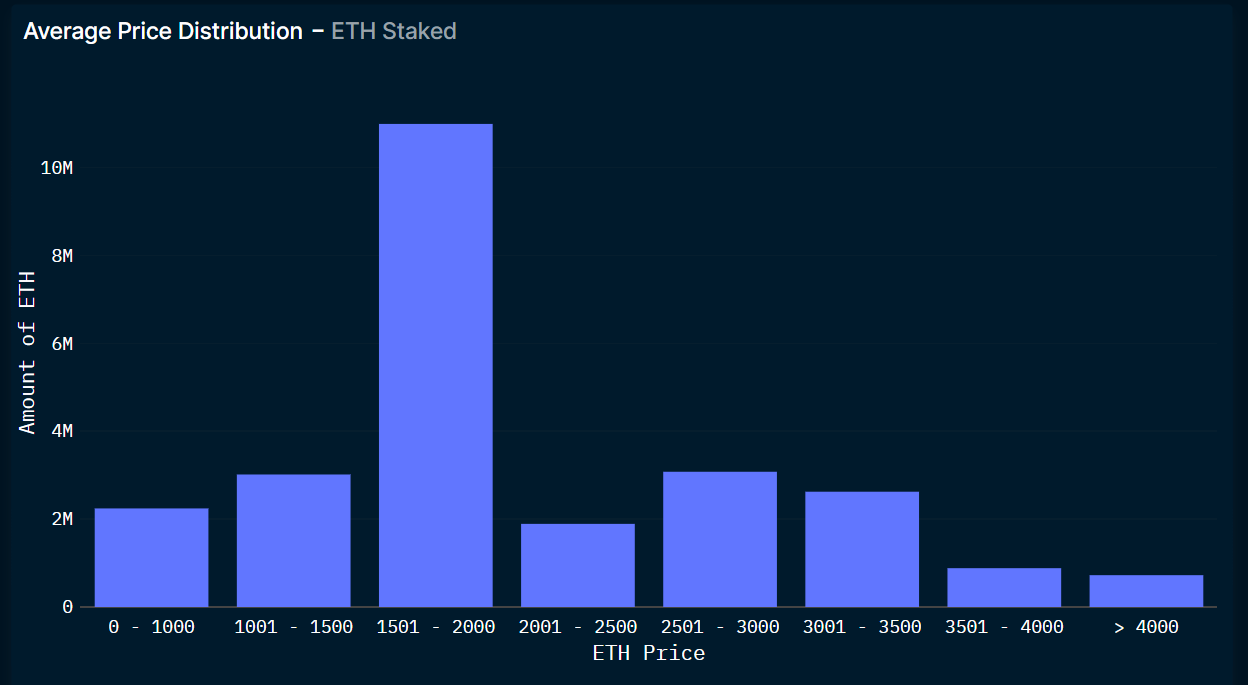

價格因素也可能影響質押率,一年後到來的減半週期如果點燃牛市情緒,在altcoin上漲之時,是否會大量ETH質押者會選擇拋售獲益ETH併購買新的熱點幣種及熱點需要進一步觀察。

質押ETH購買價格分佈圖(來源:Nansen,時間:2023.06.23)

LSDFi無疑是會促進質押率提高,質押產生的LST能夠進入多種項目賺取多份收益減少機會成本,甚至還能賺取超額收益。而現在的L2層級還沒有出現能承載大量ETH的項目,L1中很多LST並未在L2中使用,所以筆者認為L2仍有巨大投資機會。

中心化質押與去中心化質押

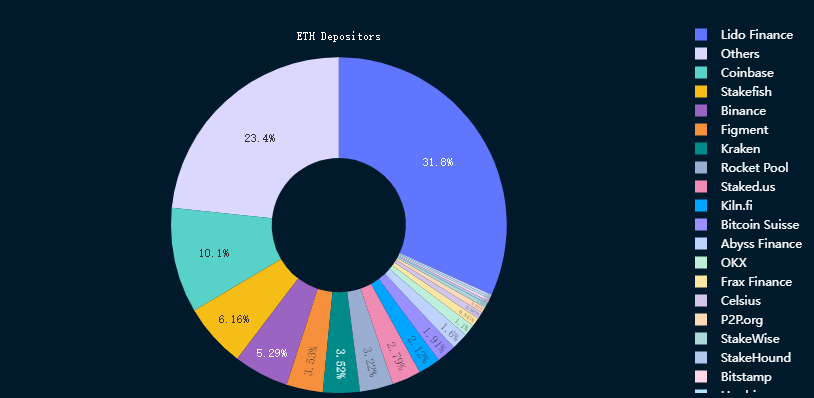

根據Nansen的數據進行粗略計算,去中心化質押平台質押比率不足40%,CEX佔比約為20%,剩餘絕大多數ETH為節點質押和Solo Staking。在上海昇級之後,撤離本金最多的還是CEX,佔比達到57.74%。由於Lido佔據總質押份額的31.8%,容易產生去中心化平台中心化,L2中出現了平衡配比LST的項目,通過將收益獎勵按照比例分配來促進參與者獲得更多小型平台的LST來獲取獎勵。

ETH質押情況(來源:Nansen,時間:2023.06.23)

L1平台中也有很多利用DVT技術等讓自己更加去中心化的,但從理性人角度分析,質押者第一優先考慮是安全性,第二是收益,Lido,Rocket Pool的LST幾乎適用於全部L2層級的LSDFi項目,且暫無安全事件出現。 Lido依賴ETH質押龍頭地位獲得收入與市場份額,作為既得利益者,中心化之後傷害以太坊也會傷害自己根本利益。當然內部風險以及類似於監管這種外部性風險是每一個L1平台需要注意的風險。

上海昇級後ETH本金/獎勵解決質押圖表(來源:Nansen,時間:2023.06.23)

所以筆者繼續看好Top 3 龍頭地位,但認為去中心化作為加密的天然屬性,L1多樣化是不可避免的趨勢,L1中也出現了很多兼顧去中心化,安全性,低門檻的L1產品。但部分優質產品也無法擺脫代幣效用問題。

收益率

不考慮安全性的因素下,高收益率以及收益持續性是LSD相關最為兩個重要因素,關於高收益率,質押者需要依靠自己風險承擔能力參與,在很多L2項目早期推出時,LST直接質押收益在Token補貼下能達到3位數,LP更是能達到4位數,但價格波動劇烈,挖提賣不可避免。目前部分項目採取的積分獎勵模式以及質押獲取空投對用戶留存和代幣價格影響最小。

質押者在提高收益率可以參考DeFi樂高常見玩法,考慮一下幾種方法:

1.選擇使用場景多/合作方多的LST

2.通過槓槓增加資金效率

3.參與L2產品(部分L2產品有L3可以多重套娃)

4.參與新項目的IDO或者獎勵活動(安全性低,但回報可觀)

採用兩層套娃基本可以將質押收益率提高到10%以上,讀者可根據自己風險設計適合自己的策略。

在調研後發現,能夠保持可持續性的項目基本具備一個特點:收益率不高,很多都是依靠自己的Token或者其他項目Token(比如Frax利用Curve)進行了一定的補貼,如果說ETH→LST部分的收益是基礎,來源於以太坊質押獎勵,那麼LST為基礎的L2和L3的收益來自哪裡呢?

在調研後,總結為:

【1】Token激勵:自身Token補貼/其他方代幣補貼

【2】借貸費用:部分穩定幣

【3】LP流動性池費用

【4】衍生品對沖

【5】Eigenlayer向服務商收費補貼質押節點

【6】產品交易費用/佣金

……

從收入來源的穩定性基本可以判斷L2/L3收益的穩定性,只有【1】、【4】、【6】方法能再符合高收益的性質,而【4】和【6】在操作上有很強的不確定性,所以【1】目前及未來很長一段時間都是主流方法,但在具體使用過程中存在很大細節差異。但項目想長期生存,採用【1】方法需要採取優秀的Tokenomics。

個人認為優質的項目應該是真實收益+應用場景+好的Tokenomics的結合,目前L2層級已經出現了PENDLE為首的真實收益類+veToken類項目,基本符合以上條件。

L2 的LSD

從表格中我們可以看到很多項目在L2層進行了部署,以Top3去中心化質押LST:wstETH、rETH、fraxETH為統計。

非ETH鏈\LST wstETH

2,028,607

rETH

458,397

fraxETH

229,062

Polygon 5,348 71 3,302 Arbitrum 65,753 5,929 5,302 Optimism 40,570 12,226 \ Gnosis Chain 1,294 \ \ BNB Chain \ \ 2,352 Fantom \ \ 301

Top 3去中心化質押LST在不同鏈上的數量(來源:coingecko提供過的區塊鏈瀏覽器)

從總量來看Arbitrum上數量最多,調研結果中在Arbitrum上建立L2層級產品的也是最多的。 Optimism儘管LST數量不少,但單獨為LST建立的項目遠少於提供流動性池的DeFi項目數量。 L2上的交易費用更低,能更快的發生交易,從持有者數量來看也在不斷增多,所以有理由看好在Layer2上發展的L2,越早部署,越有機會搶占L2的LST的流動性。

用戶分級

不同的用戶對於質押的需求不同,但基本要素有安全性,收益率,去中心化程度、代幣經濟學,UI/UX,易使用性等。

目前L0級別因為Token發行晚,技術壁壘高,VC早期投資多,數目較少;L1層級,龍頭出現,很多鯨魚/大戶也基本將ETH質押在L1層級,並參與L2;L2層級有來自各方的淘金者,但從L1 TVL和L2 TVL來看,以Lido的stETH為例,總量7.383M,LSDFi中可統計數量質押約為150K左右,L2中還有很大市場空間。

(建議更為詳細的數據追踪,此處數據複雜度過高,分析時進行了簡化)

每個因素對於不同資金量用戶的吸引程度/留存成度不同,筆者認為未來L1層級與L2出現的新秀將充分把握各個要素。

【1】安全性:團隊人員及內部管理,審計,資金託管等

【2】收益率:高低之分,持久,收益品種多樣化

【3】去中心化程度:託管方式,DVT技術,Token集中程度

【4】代幣經濟學:能否保證效用同時供需平衡甚至需不應求

【5】UI/UX:能否具有清晰簡潔的頁面以及用戶門檻如何

【6】易使用性:產品的用途是否可以清晰告訴用戶

項目推介

項目基本信息已放置在Google Sheet,請根據自身風險偏好進行配置

以筆者個人為例,筆者資金量較少,個人策略追求高收益,僅參與了1個L1龍頭/L1新秀,剩餘為L2真實收益項目以及L3項目,並少量參與新項目發售。

(以上不構成財務建議)

總結

大度LSD項目都以LSD Summer為口號,對標DeFi Summer。從以上分析來看,對標基本不可能,但Summer是有的。追溯源頭,整個的LSD生態都是基於POS代幣幣本位,這也代表LSDFi用戶是需要了解Web3,且大多數為鏈上項目,代幣也沒有上交易所,收益為幣本位,也就意味著參與LSD的是Web3具有一定經驗的用戶,參與者僅為Web3這個小用戶群體的一小部分。外部用戶進入極為有限。

且熊市流動性一直匱乏,DeFi Summer時沒有NFT與GameFi、BRC20等,現在的流動性進入加密市場,先要被各個賽道瓜分,LSD在DeFi賽道的細分賽道雖屬熱點賽道,但也無法獲得大部分DeFi流動性。所以除了熱點炒作,真正的Summer可能與牛市共同到來。

因為篇幅原因,沒有介紹其中一些比較亮眼的項目,他們有些通過極強的合作能力豐富自身產品,有些預期LSD熱點爆發,半路出家,並交出亮眼成績。這直接證明了團隊的重要性。同質化嚴重的L1與L2賽道既需要技術的創新也需要項目團隊的努力。坎昆升級在即,牛市週期即將到來,是否又可以設計新的產品,或者針對不同資產設計產品,可能是很多項目需要考慮的問題。

各層級中均有跨層級的產品出現,這可能是未來的趨勢,搶占本層級份額後利用優勢發展其他層級也是業務擴展的選擇,同時擴展至Layer、2似乎仍然是一個合適選擇,很多項目已經在計劃開發中,期待他們的出現。

作為質押者和投資者,面對豐富的產品,個人建議首先要認識到自己的風險偏好,然後選擇安全性較高(關注量較多,沒出過安全事故等)的產品構建策略,最近已經出現了Rug項目,騙子項目,需要提高警惕。

聲明:本文所提到的所有項目均不具備投資建議,且本人持有部分項目Token,存在利益關係,且分析具有一定主觀性。