01、近期加密貨幣行業動態

2023年6月5日及6月6日,美國證監會(SEC)對Binance與Coinbase兩家虛擬資產交易平台提起訴訟,認為某些加密貨幣因滿足豪威測試而認定其為’證券’,須受SEC監管。回溯今年三月,美國商品期貨交易委員會(CFTC)認為虛擬資產屬於’商品’,由此認為其具有管轄權,並控訴Binance在美國進行非許可交易。在通過兩黨都能接受的草案之前,SEC與CFTC對於加密貨幣的管轄權爭議仍將持續。

在美國行業政策不明朗的同時,一些亞洲地區欣然擁抱Web 3.0革命。

上週四(6月22日),區塊鏈公司Ripple獲得了在新加坡運營的原則性批准,這對全球加密貨幣行業來說也是一個難得的好消息。該許可證將允許Ripple提供受監管的數字支付型代幣(digital payment token)產品和服務,並擴大XRP(一種該公司密切相關的加密貨幣)在其客戶(銀行和金融機構)中的跨境轉移。需要知道的是,三年前美國SEC用與對Binance與Coinbase相似的訴訟手段,認定Ripple提供的某些加密貨幣符合’證券’的定義,控告Ripple提供未註冊的證券交易服務,日前SEC與Ripple還在漫長的法庭拉鋸戰中,而法官Torres不止一次向SEC提出做進一步法律上澄清的請求。

新加坡作為亞洲地區Web3.0的領跑者,自2020年起先後出台了《支付服務法》、《數字代幣發售指南》及《金融服務與市場法案》,做出了縝密的行業佈局。中國香港地區乘勢追擊,香港證券及期貨事務監察委員會(SFC)於今年5月23日公示《關於適用與獲證券及期貨實務監察委員會發牌的虛擬資產交易平台運營者的建議監管規定的諮詢總結》,其修正法例於6月1日正式生效後,不少虛擬資產交易所湧入香港申請牌照。

02、穩定幣概述

加密貨幣市場的高波動性使得加密貨幣投資不太適合普通交易,而穩定幣為包括比特幣(BTC)在內的最受歡迎的加密貨幣的高波動性提供一個替代方案。因此,穩定幣作為一種交換媒介,比波動較大的加密貨幣更有用。穩定幣可以與美元等貨幣掛鉤,也可以與黃金等商品的價格掛鉤。根據穩定機制的不同,目前市場上常見的穩定幣可被分為:

(1)與法定貨幣(例如美元,英鎊)掛鉤的中心化穩定幣:法幣抵押的穩定幣保持著法定貨幣(或貨幣)的儲備,作為保證穩定幣價值的抵押品。這種儲備是由獨立的託管人維護的,並定期進行審計。例如,Tether (USDT)和True(TUSD)。

(2)超額抵押加密資產的穩定幣:由於儲備的加密貨幣也可能容易出現高波動,因此這種穩定幣是過度抵押的–即儲備的加密貨幣的價值超過了發行的穩定幣的價值。例如,MakerDAO的Dai(DAI)穩定幣與美元掛鉤,但本質是由以太坊(ETH)和其他加密貨幣價值為DAI穩定幣流通的150%抵押支持。

(3)基於算法的穩定幣:算法型穩定幣可能持有也可能不持有儲備資產。他們的主要區別是通過算法控制穩定幣的供應來保持其價值穩定的策略,本質上是一個計算機程序運行預設的公式。與傳統貨幣不同的是,該幣種不具有中央銀行的背書,

日前,與法定貨幣(例如美元,英鎊)掛鉤的中心化穩定幣是美國、新加坡和香港等主要司法轄區的監管重點。在傳統的法定貨幣中,外匯交易中1%的波動都是很罕見的。故而,相比其他幣種,這種與法定貨幣掛鉤的中心化穩定幣的價格穩定、市場風險低、可用性廣泛,最有潛力發展成為一種廣泛接受的支付手段。下文將以這類穩定幣為切入點,分析其在美國、新加坡及中國香港支付型穩定幣的定性、監管與未來趨勢。

01、美國

在SEC控告Binance的起訴書中,SEC認為Binance發售的BUSD(一種以1:1方式兌換並錨定美元的穩定幣)當屬“證券”。

本週四(6月22日),美聯儲主席鮑威爾發布了對私人發行的穩定幣的意見:“我們確實將支付型穩定幣視為一種貨幣(money)。而在所有發達經濟體中,貨幣的最終信譽來源是中央銀行。”

根據美國國會就支付型穩定幣的草案(2023年6月8日版本)(g:\VHLD\060823\D060823.010.xml)中的定義,支付型穩定幣是指一種數字資產,被用作或被設計為用作支付或結算手段。其發行者有義務轉換、贖回或回購固定金額的貨幣價值。表示將保持或產生合理的預期,即相對於固定金額的貨幣價值而言,它將保持穩定的價值。不屬於國家貨幣或投資公司發行的證券。

儘管美國相關機構仍然對加密貨幣的定性與管轄權爭論不休,支付型穩定幣的定性卻較為明確。結合鮑威爾發言與美國國會草案來看,支付型穩定幣被認定為貨幣(但非國家貨幣)的可能極大,這也將影響未來其他穩定幣的監管框架。

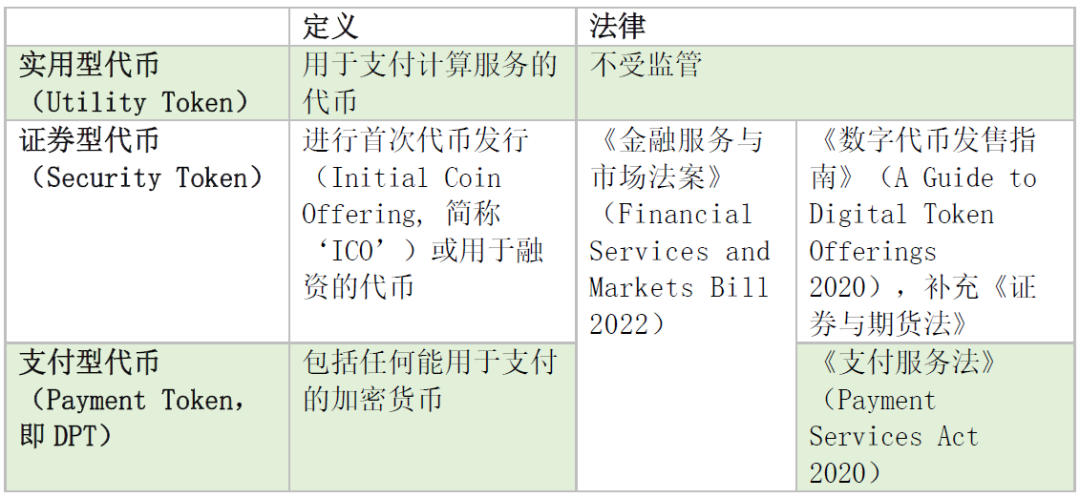

新加坡

新加坡金融管理局(Monetary Authority of Singapore,簡稱“MAS”)將加密貨幣分為三類:

在新加坡,支付型穩定幣DPT被視為數字支付工具的一種,而不是證券或貨幣。這意味著,支付型穩定幣不被認為是MAS監管的貨幣或證券,而是作為數字支付工具獨立監管。

其中,DPT是指通過加密技術發行和傳輸的數字化貨幣,包括但不限於加密貨幣、數字代幣和數字穩定幣等。 DPT通常用於支付和交易,具有相對較高的流動性和可交換性。其中,掛鉤單一貨幣穩定幣(Single-currency pegged stablecoins) 是DPT的一種特殊類型,具支付及清算功能。因此,單一貨幣穩定幣需要遵守DPT的監管要求,包括實施反洗錢和反恐怖主義融資措施、保護消費者權益、披露風險等;同時也需要遵守單一貨幣穩定幣的特殊要求,如儲備金比例和價格波動限制等。

03、中國香港

根據香港金管局(Hong Kong Monetary Authority)今年一月公佈的結論,“用於支付相關的穩定幣(payment related stablecoins)”被定義為具有成為被廣泛接受的支付手段潛質的穩定幣。

HKMA表示,將優先監管那些聲稱是錨定法定貨幣的穩定幣(stablecoins that purport to reference to one or more fiat currencies)(一種支付型穩定幣)。無論是通過算法或套利機制錨定法定貨幣,也無論是否主要用於零售、批發或加密資產交易,只要聲稱錨定法定貨幣的穩定幣均會被納入監管重點。

然而,對於具體定義,HKMA認為有必要排除其他監管機構名下監管的加密貨幣,例如HKSFC監管的security token,以防監管套利。香港金管局已於今年六月初推進第二輪公眾諮詢,相信最晚明年我們可以預見中國香港地區也將推進支付型穩定幣的發行、流通與監管。

03、支付型穩定幣的前景與未來

近年來,由於穩定幣能夠將法定貨幣的穩定性與數字貨幣的優勢結合起來,因此獲得了極大的關注和採用。考慮到穩定幣在金融生態系統中提供的各種優勢,支付穩定幣的前景相當可觀,包括提高支付效率、增加金融包容性、去中心化的金融(DeFi)應用等等。

同時,支付型穩定幣的發行與監管仍然值得關注:

1. 金融穩定風險:支付型穩定幣的大規模使用可能對金融體系的穩定性產生影響。作為一種流行支付工具,如果支付型穩定幣出現信用風險、流動性風險等問題,可能引發金融市場的恐慌和動盪。

2. 跨境支付監管:支付型穩定幣可以方便地進行跨境支付,但這也給監管機構帶來了挑戰。跨境支付可能涉及到洗錢、恐怖融資等問題,需要加強國際合作和監管。

3. 數據隱私和安全:支付型穩定幣的發行方需要確保用戶數據的隱私和安全,防止數據洩露和黑客攻擊。

4. 競爭與反壟斷問題:如果某一支付型穩定幣在市場上佔據主導地位,可能導致市場競爭失衡,影響金融市場的公平性和效率。