Maker 正從一個古典 DeFi 協議轉向 RWA(現實世界資產)方向,在將 DSR(DAI 存款利率)提高到 3.49% 後,終於讓普通用戶能夠通過頭部 DeFi 協議從美國國債中獲得收益。

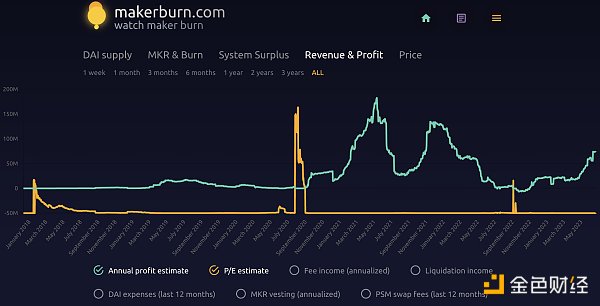

近期,MakerDAO 的各項數據表現優異。根據 makerburn.com 的數據,截至 6 月 29 日,Maker 每年產生的利潤預計為 7367 萬美元,創下了過去一年多時間來的最高值。當前的市盈率為 8.43 ,也創下了歷史最低值,在 DeFi 項目中具備較強的競爭力。

Maker 中的各項數據

如下圖所示,MakerDAO 一年的淨利潤預計為 7367 萬美元。根據當前數據,Maker 一年的穩定費(包括 RWA)收入預計為 1.18 億美元,支出的 MKR 折合 426 萬美元,DSR 支出預計 658 萬美元,過去一年清算支出 93 萬美元,PSM 交易費用收入 15 萬美元,DAI 支出 3313 萬美元。

Maker 中 RWA 和加密抵押借貸產生的預期收益均在增加。一方面,最近一年來 Maker 在 RWA 上的投入不斷增加,在短期美債收益率超 5% 的情況下,Maker 將超過 20 億美元的穩定幣儲備金用於購買美債或以其它可產生收益的方式(Coinbase Custody 和 GUSD PSM)持有。

另一方面,美債收益率的升高也促使 Maker 在 6 月 19 日將 DSR 和 ETH、stETH 等加密資產抵押借貸的最低利率從 1% 同步提高到 3.49% ,因此 Maker 中通過加密資產超額抵押借 DAI 的預期收益也在近期提高。

另外,隨著Maker 終局計劃的推進,一系列降本增效的措施正在實施。截至 6 月 29 日,本月支出的 DAI 只有 190 萬美元,而今年 3-5 月每月的平均支出約為 500 萬美元。由於 DAI 支出部分參考的是過去一年的實際支出,因此該數據尚未體現在利潤的增加中。

Maker 與 Circle 等穩定幣發行商地位的轉變

一年前,DAI 發行量的 51.7% 來自於 PSM 中的 USDC,Maker 因此被詬病既承擔了 USDC 的中心化風險,又不能捕獲這部分價值,USDC 的發行方 Circle 卻將發行穩定幣的美元儲備用於購買美債獲得收益。隨著 Maker 在 RWA 上的推進,這一局面發生了轉變,目前僅有 8.8% 的 DAI 抵押品為 PSM 中的 USDC。

makerburn 的 RWA 頁面顯示,由 RWA 抵押品鑄造的 DAI 達到 14.2 億,每年產生約 5311 萬美元收入。除此之外,根據 RWA 014 存於 Coinbase Custody 處的 5 億 USDC,每年產生的收入約為 1300 萬美元;PSM 中的 5 億 GUSD 每年產生的收入約為 1000 萬美元。

目前,PSM 中未被利用的穩定幣包括 5 億 USDP 和 4.14 億 USDC。 PSM 中的 USDP 和 GUSD 均已達到設置的 5 億上限,Maker PSM 的持有量分別佔據這兩種穩定幣總發行量的 50.5% 與 88.5% 。

出於對中心化和安全問題的擔憂,Maker 已計劃降低 PSM 中的 USDP 和 GUSD 上限。 USDP 將被用於 RWA 015 中,PSM 中GUSD 的上限可能會被降低至 1.1 億美元。

Maker 在 RWA 的投資中會先將 PSM 中的 USDC 等穩定幣贖回為美元,再用於購買美債,這一過程也在過去一年裡加速了 USDC 發行量的減少。由於 Maker PSM 已經是 USDP 和 GUSD 的主要持有者,對這兩種穩定幣的削減甚至停用會對兩者的發行商造成更大影響。

在短期美債收益率超過 5% 的時期,Maker 將 DSR 提高至 3.49% ,USDC 等穩定幣的持有者可將穩定幣通過 PSM 1: 1 地兌換為 DAI,Maker 再將這些穩定幣贖回為美元購買美債獲得更高的收益,可能形成雙贏的局面。

回購銷毀規則調整

近期,Maker 治理代幣 MKR 的利好除了來自於業務的增長外,還有回購、銷毀規則的潛在調整。

MKR 在 MakerDAO 系統中除了有治理權外,也充當著維持系統穩定的工具。當系統的債務大於系統盈餘時,需要出售新的 MKR 來彌補債務;當 Maker 協議的盈餘資金超過一定上限時,也會用收益來回購銷毀 MKR。

Maker 中設置有一個“盈餘緩衝”(Surplus Buffer),協議的盈利(穩定費用和清算罰款等收入減去所有支出的 DAI)會作為儲備保存在這裡。按照現在的規則,當盈餘緩衝中的資金達到 2.5 億 DAI 時,才會啟動 MKR 的回購銷毀。協議中目前已有的盈餘為 7050 萬美元,還需要約 1.8 億美元的盈利才能進行下一次回購銷毀過程。

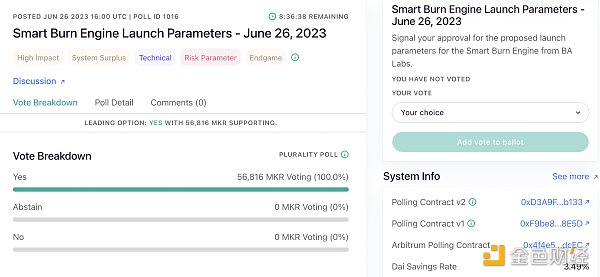

6 月 26 日,Maker 論壇中進行了“智能燃燒引擎(Smart Burn Engine)啟動參數”的名義調查投票,希望更改目前的回購銷毀規則。新的治理計劃將盈餘緩衝的上限設置為 5000 萬 DAI,當超過該上限後,智能燃燒引擎會自動在 Uniswap V2的 DAI/MKR 交易對中用 DAI 購買 MKR,並將所得的 MKR 和 DAI 組成交易對在 Uniswap V2上提供流動性,LP 代幣將轉移到協議擁有的地址中。

截至 6 月 30 日,該名義調查投票已結束,贊成率為 100% 。若這項提案在後續的執行投票中通過並生效,由於現有的盈餘已經超過新的上限,將直接開始用盈餘購買 MKR。

Maker 發展的限制與機會

Maker 在 RWA 上的投入已消耗 PSM 中的大量資金,這讓 PSM 中剩餘的穩定幣不多。這可能也是 Maker 大幅提高 DSR 的原因之一,希望能以更高的利率吸引更多資金。但 DSR 提高導致的加密抵押借貸利率提升也可能降低 Maker 在加密抵押借貸中的競爭力,限制 Maker 的未來發展。

1、DAI 的發行量持續下降

根據 galssnode 的數據,DAI 的發行量在最近的一年多時間裡一直處於減少的狀態,已從 2022 年 2 月的 103 億降至目前的 46.8 億,下降 54.6% 。 DAI 的規模決定著 Maker 協議的上限,通過超額抵押方式鑄造的 DAI 為 Maker 提供持續的穩定費用收入,通過 PSM 鑄造的 DAI 中的大部分儲備金也已用於購買國債產生收入。 DAI 發行量的下降對 Maker 產生不利影響。

2、DSR 存款數量上升

除了可以鑄造穩定幣外,Maker 也通過 DSR 合約將協議的部分收入分享給穩定幣的持有者,這屬於 Maker 的支出部分。在 DSR 的利率從 1% 提高到 3.49% 之後,DSR 中的存款從 1.06 億 DAI 增加至目前的 1.88 億,也導致 Maker 的這部分支出增加。

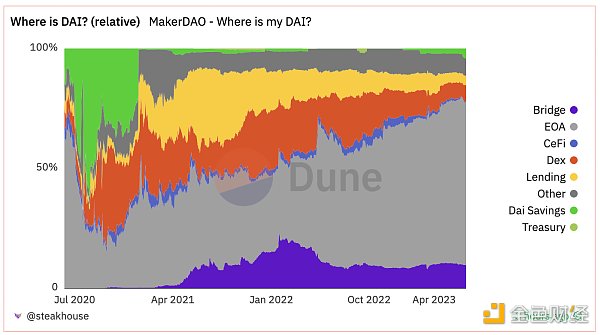

根據 Dune@steakhouse 的數據,有 67.9% 的 DAI 由外部地址持有。 Etherscan 數據顯示持有 DAI 最多的地址為 Pulsechain 團隊控制的 PulseX:Sacrifice 地址。如果這類 DAI 的持有者增加 DSR 中的存款,將使 Maker 的支出增加。

3、穩定幣儲備下降與增長可能

如前所述,由 USDC 通過 PSM 鑄造的 DAI 比例已從 51.7% 降低至 8.8% ,剩餘部分也必須保障 DAI 的正常贖回有足夠的流動性。同時,PSM 中的 USDP 和 GUSD 也會在近期大幅下降,可用於投資 RWA 的資金已經不多。

隨著 DSR 的提高,Maker 在鏈上穩定幣存款中的競爭力提高,也可能吸引新的用戶將 USDC 通過 PSM 鑄造為 DAI 以獲得更高收益。 Aave 上 DAI 的存款利率為 2.6% ,USDC 的存款利率為 2.83% ,USDT 的存款利率為 2.69% ,均低於 Maker 的 DSR 利率。若通過 PSM 用 USDC 鑄造 DAI 的資金增加,Maker 用於購買美債的資金也會增加,使協議的收入增加,形成雙贏的局面。

4、流動性質押帶來的機會

儘管 DAI 的發行量在下降,但某些抵押品鑄造的 DAI 仍在上升,如 wstETH。在過去 3 個月時間裡 wstETH-B Vault 鑄造的 DAI 由 9087 萬增加至 2.61 億;wstETH-A Vault 鑄造的 DAI 由 1.81 億增加至 2.01 億。同一時期,ETH-C Vault 鑄造的 DAI 從 2.95 億減少至 2.9 億,並未出現明顯下降。這說明 wstETH Vault 中的新增抵押品並非來自於原來 ETH Vault 中的資金,確有新增資金進入。

5、Spark 等 SubDAO 的影響

MakerDAO 的首個 SubDAO Spark 已經上線,DeFiLlama 數據顯示目前 Spark 的 TVL 為 1504 萬美元,處於增長中。由於 Spark 帶來的特殊可組合性,存入 DSR 的 DAI(sDAI)也可作為抵押品,進一步提高資金利用率。

小結

Maker 正從一個古典 DeFi 項目轉向 RWA,近期對 DSR 和 ETH、stETH 等加密抵押借貸利率的調整將進一步增強 Maker 在 RWA 中的競爭力,削弱其在加密抵押借貸中的競爭力。

在業務的轉變過程中,Circle 等穩定幣發行商面臨著重大競爭,可能不得不考慮將更多利潤分配給穩定幣的持有者。而對於 USDP 和 GUSD,Maker PSM 持有這兩種穩定幣超過 50% 的份額,對這兩種穩定幣 PSM 上限的調整將使兩者的發行商遭受重創。

由於可用於 RWA 的資金已經不多,這可能也是 Maker 近期提高 DSR 的重要原因。如果能藉此吸引更多資金,未來在 RWA 上的投資金額也可能繼續增長。

MakerDAO 論壇正對更改回購銷毀規則的提案進行投票,目前的盈餘已超過新規則的上限,若新的規則開始實施,將開始進行回購,對 MKR 形成利好。