本文將介紹過去幾個月的數據情況,以及未來幾個月可能出現的9 個熱門敘事。第二季度出現的優秀項目,第三季度可能出現的創新項目,這也是用戶需要密切關注的。

首先是第二季度的鏈上永續合約數據分析,相較於第一季度

-

第二季度的成交量普遍下跌

-

總交易量下跌了8%。

-

Level、Kwenta、Mux 和Vertex 是這一時期交易量漲幅最大,同時市場佔比在增加的幾個項目

接著是第二季度LSD 賽道的數據分析,與ETH 的TVL 相比

-

整個賽道增長了超過200 萬個 ETH ($3.9b)

-

Rocket Pool、Frax Finance 和Lido 的市場佔比持續顯著增長

-

Swell Network 也經歷了大幅增長(由於強勁的空投活動和高收益)

第二季度L1 與L2 的數據分析

-

以太坊創下有史以來最好的季度收益

-

L2 產生的費用持續增長

-

由於過多的代幣釋放,Solana、Polygon 和Optimism 都出現了大量負收益

接來下是我認為的,未來幾個月可能會出現的幾個熱門敘事。

01

比特幣ETF

-

Ark 和Blackrock 的比特幣ETF 第一個截止日期均為8 月12 日(但可以推遲到2 月)

-

Blackrock 正在通過Coinbase 作為要使用的交易所進行ETF 的重新備案

-

如果比特幣ETF 獲得批准,那麼這將成為整個市場的重要催化劑

02

EIP-4844(Proto-Danksharding)

-

Data-blobs:允許在Rollups 上進行更便宜的交易(最多便宜20 倍)

-

更便宜的交易+更高的利潤空間 → $ARB 和$OP 的敘事

-

在Danksharding升級完成後,主網費用將更便宜(可能在2024 年)

(譯者註:Danksharding 是以太坊的一個升級計劃,旨在通過減少rollup 費用來實現更便宜的交易。Data-blobs 是一種用於增加以太坊區塊鏈上數據存儲容量的技術。)

03

LSD 和LSDFI

-

FrxETH V2 和Frax-chain

-

Eigenlayer 的啟動

-

隨著質押率的提高,更多的資本將流向LSDFI 以提高收益率

-

@Pendle_fi 擴展到擁有更多池子和市場的新鏈

-

10個以上的即將推出的LSD支持的穩定幣協議

04

BASE(Coinbase 的L2)

-

目前安全審計已完成,只剩下測試網穩定性檢查

-

數以百萬的散戶加入DeFi 意義重大

-

還有一個潛在的敘事可能是: $OP 被作為Gas 費成為Base 的基礎收入,而這收入的一部分將流向Optimism的國庫

05

Frax chain

-

具有混合架構的L2 rollup,使用了來自Optimistic 和zk-rollups 的機制

-

FrxETH 作為原生Gas 代幣

-

FrxETH V2 的推出使得$fxs 有強大的支持,$FRAX 完全抵押,並且還有Frax 鏈的推出(計劃於第三季度/第四季度推出)

06

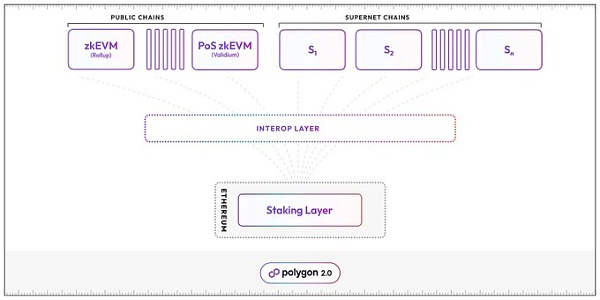

Polygon 2.0

Polygon 2.0 將許多不同的技術創新統一為一種可擴展的解決方案。

最近,由於Celsius 的資產負債表減持,$MATIC出現了大幅拋售。鑑於最近2.0版本的發布,$MATIC 似乎是一個不錯的投資。

07

dYdX V4(Cosmos 上的應用鏈)

-

由鏈驗證者控制的去中心化內存訂單簿

-

目前測試中的每秒處理能力超過500個交易(TPS)

-

協議收入將不再流向中心化實體(可能會和 $DYDX 持有人共享手續費)

-

測試網即將啟動

08

GMX V2

-

使用來自Chainlink 的定製版低延遲預言機

-

隔離池可以更輕鬆地添加許多新的交易對(包括合成資產)

-

交易費用降低的預期可以吸引新用戶

09

Synthetix V3

-

Perps V3 – 多種抵押品流動性(目前僅與SNX 相比)

-

無需許可的資金池- 隔離風險(與當前的共享風險模型相反)

-

跨鏈流動性- 一條鏈上的用戶可以利用另一條鏈上的流動性