來源:IMF 作者:Katherine Baer, Ruud de Mooij, Shafik Hebous, Michael Keen 編譯:朱覺翔

自2009 年比特幣首次亮相以來,可用作支付工具的加密資產已經激增到10,000 多種,BTC是第一個也是最大的幣種。他們令人眼花繚亂的發展速度和他們所能提供的假名已經讓稅收系統難以趕上。本文討論了政府如何在這些加密資產的使用仍然有限的情況下應對對這些加密資產徵稅的新挑戰,以防止稅收流失並保護稅收制度的完整性。中國人民大學金融科技研究所對研究核心部分進行了編譯。

引言

加密資產的爭議性崛起一直是瘋狂的,所涉及的創新步伐仍然令人眼花繚亂。加密資產的市值從2008 年的零開始,到2021 年11 月達到(迄今為止)約3 萬億美元的峰值;從2009 年推出的比特幣開始,現在已經出現了數千種其他加密貨幣。據估計,美國20% 的成年人和英國中10% 的成年人口可能持有或曾經持有過一些加密資產。其他地方的使用情況可能更為顯著,包括一些新興和發展中經濟體:全球用戶數量已超過4 億。需要從某種角度看待這些發展:例如,3 萬億美元僅佔全球股票價值的3% 左右。但加密資產的發展顛覆傳統金融業務方式(包括徵稅)的力量及其做更多事情的潛力已經顯而易見。

圖1 加密貨幣市值(總體和部分貨幣)

對一些人來說,這些發展預示著一個美麗的新世界,人們將擺脫政府的監督和對金融機構的依賴,轉而信任受加密保護的分佈式賬本,交易成本最終會大大降低。除此之外,加密貨幣是去中心化金融形式更廣泛創新的先兆,它將把這些好處擴展到整個金融體系。對於其他人來說,這些發展使加密市場成為“狂野的西部”,其中犯罪活動得到了便利,信息不靈通的投資者面臨著巨大的價格波動(3萬億美元現已跌至不到1萬億美元)、破產、詐騙、欺詐(FTX於2022 年11 月的消亡就是一個縮影)。對於批評者來說,最嚴重的騙局是,所有這一切都是建立在資產的基礎上的,這些資產的創造會造成嚴重的環境破壞,而且在許多情況下沒有內在價值。作為回應,支持者可能會指出“綠色加密貨幣”的出現,指出法定貨幣也沒有內在價值,認為加密貨幣在向烏克蘭提供的支持中顯示了其在交易速度和便利性方面的潛在優勢,並聲稱從中獲得了不可知的好處持續創新。

監管機構面臨著一項艱鉅的任務,即在促進創新、確保金融穩定和投資者保護之間找到並取得平衡。對於稅務機關來說,首要任務最終更加平凡,即使更容易也同樣重要:將加密資產使用的發展納入運作良好的稅收體系。儘管其重要性有所不同,但無論加密貨幣的未來如何,這項任務都將仍然存在:無論加密貨幣榮枯,稅收系統仍然需要應對它。

對加密貨幣進行分類

對加密資產的看法多種多樣,充滿熱情。將金融交易從政府的監督和金融機構的參與中解放出來的前景對一些人來說是自由意志主義的夢想。薩爾瓦多和中非共和國甚至採用比特幣作為法定貨幣。

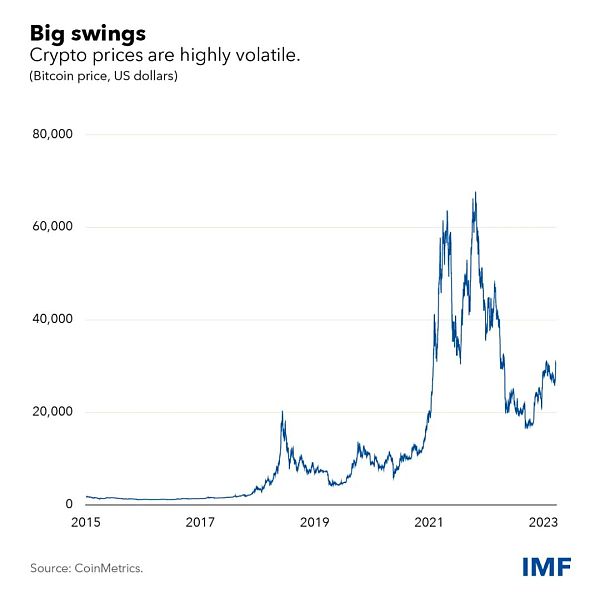

然而,批評者認為加密資產不僅本質上毫無價值,而且是犯罪、詐騙和賭博的幌子。他們還指出了令人眼花繚亂的波動性。例如,比特幣從十年前的200 美元飆升至2021 年的近70,000 美元,然後跌至今天的29,000 美元左右。

去年FTX的崩潰以及最近美國證券交易委員會對幣安和Coinbase的訴訟加劇了用戶的焦慮,而對犯罪活動的吸引力則反映在高調的數十億美元緝獲中。這些發展引發了政策制定者越來越多的審查和廣泛的監管呼籲。

但是,無論加密資產最終是繁榮還是蕭條,都需要一種連貫的方式來對它們徵稅。

一個關鍵問題是如何對加密資產進行分類——它們應該被視為財產還是貨幣?當出售加密貨幣以獲取利潤時,資本收益應該像對其他資產一樣徵稅。使用加密貨幣進行的購買應繳納與現金交易相同的銷售稅或增值稅(VAT)。

因此,一項重要任務是確保這些原則的應用,這需要明確如何為稅收目的描述加密貨幣:本質上,作為增值稅和銷售稅的貨幣以及所得稅目的的資產。雖然由於加密資產交易的不斷發展,這並不容易,但這是完全可能的。因此,最深層次的挑戰在於執法。

收入註意事項

粗略估計表明,在2021 年價格飆升的情況下,對加密貨幣的資本收益徵收20% 的稅將在全球範圍內籌集約1000 億美元。這約佔全球企業所得稅收入的4%,或占總稅收的0.4%。

但隨著加密貨幣總市值比2021 年末的峰值下降63%,稅收收入就會萎縮。如果這些損失完全抵消了其他稅收,收入將相應減少。在更正常的時候,以目前的市場規模,全球加密稅收收入平均每年可能不到250億美元。在更廣泛的計劃中,這不是一個很大的數字。

圖2 加密貨幣價格波動(比特幣價格,美元計價)

另外還有重要的公平問題受到威脅。儘管加密貨幣的化名使得很難確定究竟是誰持有加密貨幣,但有跡象表明,所有權主要集中在相對富裕的人手中——儘管持有加密貨幣在低收入人群中也非常普遍。現有的調查表明,大約有10,000人持有所有比特幣的四分之一。

還有增值稅。加密交易與現金交易有相似之處,因為它們有可能被稅務管理部門隱藏起來。今天,使用加密貨幣購買的份額仍然很小。但是,如果沒有準備好稅收制度,廣泛使用可能有一天意味著增值稅和銷售稅的廣泛逃稅,導致政府收入大幅減少。這可能是加密貨幣的最大威脅。

處理執行的問題

對加密資產徵稅的最根本困難是它們是“假名的”。也就是說,交易使用的公共地址極難與個人或公司建立聯繫。這可以使逃稅更容易。因此,執行是稅務機關的核心問題。

然而,報告義務可能會促使人們通過在國外使用集中式交易所來使稅務機關對其資產交易信息無從獲取。為了解決這個問題,經濟合作與發展組織(OECD)為各國之間與加密相關的信息交換制定了一個框架。然而,執行還有一段路要走。

一個更令人不安的可能性是,報告規則(以及一些加密中介機構的失敗)可能會誘使人們越來越多地通過去中心化交易所或直接通過沒有中央管理機構監督這些交易的點對點交易進行交易。這些對於稅務管理人員來說仍然非常難以滲透。

鑑於假名帶來的基本挑戰的複雜性、創新的快速性、巨大的信息差距以及未來的不確定性,將加密貨幣適當地納入更廣泛的稅收體系的戰鬥尚未逆轉。這樣做所需的一些要素- 例如出於稅收目的的分類的清晰度- 是明確的。

但挑戰是根本性的,特別是增值稅和銷售稅的風險,可能比人們認識到的要大。正如許多(儘管遠非全部)政府開始意識到的那樣,政策制定者需要製定清晰、連貫和有效的加密稅收框架。