前言

Coinbase 7 月12 日如期上線Helium 代幣HNT,標誌著Helium 在轉向Solana 後再次取得了市場認可,之所以是再次,是因為Helium 在遭受幣價下跌和礦工控訴之後,成功穩住了自身作為頭部DePIN 項目的地位。

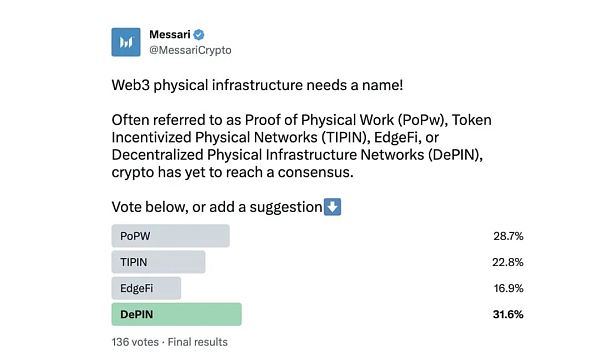

Messari 在2022 年11月發起的推特投票中,正式為此類項目冠以DePIN 之名。和StepN 之於X2E 的關係類似,是先有具體的項目,才有對其模式的總結性詞彙,突出實踐是檢驗真理的唯一標準。

沿著DePIN 的命名思路追溯,可以按照如下事件梳理其脈絡:DePIN 實踐始於比特幣,第一個成功項目屬於Filecoin(2014),公鏈實踐代表項目是IoTeX(2017),行業第一次高點源於Helium(2021,ATH $ 54.90),正式理念起源於Messari(2022)。

如果將DePIN 定義為基於硬件設備的去中心化數據市場,那麼比特幣是最契合該定義的項目,硬件錢包、挖礦設備(CPU/GPU/ASIC)都屬於硬件產生數據後上鍊的模式,而Filecoin 和隨後的Arweave 則主要是存儲介質產生的數據,無論是本地存儲、雲存儲、分佈式存儲和去中心化存儲,最終都會需要硬盤來承載,IoTex 則代表瘋狂“鏈改”一切的餘韻,而Helium 的遷移已經證明公鏈模式並不適合DePIN。

歸納過往DePIN 的核心要點,Messari 將其分為服務器網絡、無線網絡、傳感器網絡、能源網絡四大板塊,基本上是鏈下數據生成結合鏈上數據確認兩大模塊,核心是確權和規模效應,對於匿名、去中心化和極端“全鏈運行”的要求並不高,因此需要重新考慮DePIN 的運作模式。

人權–> 物權–>數字權利三部曲

DePIN(Decentralized physical infrastructure ,去中心化物理基礎設施) 實際上是一個不甚完整的定義,因為其重點在於物理設備,而缺乏了與之對應的數字部分,無論是比特幣(PoW)還是以太坊(PoS)最終呈現價值的方式都是二進制數據的形式,因此DePIN 也應該補充上數字部分。

硬件設備只是產生數據的源頭,但是個人數據只有在被他人承認後才能獲取經濟價值,順延下去,才會是DePIN 和區塊鏈能結合的契合點,而為了去中心化而去中心化,最終會重複“鏈改”的無效建設。

數據的價值必須被重視,人作為數據的主體需要新的數字權利,這才是DePIN 背後的價值取向,而非單純的數據上鍊和代幣激勵。

在法國大革命後,人的權利被得到廣泛承認,由此才能劃分個人私域和公共領域的區別,個人產生的價值和破壞才能被公共所審判,而非經由領主或國王的偏好去賞罰。

隨著工業革命的狂飆突進,人類創造出越來越多的物質,出現了諸如住宅等不動產,以及廠礦、土地等經濟要素,而人往往需要和這些要素結合才能產生經濟效益,由此誕生的物權法也是對現狀的總結和承認。

因此,當人類社會生產的各類數據上鍊之後,需要匹配對應的經濟效應才能被廣泛承認,這裡面暗藏的邏輯在於,DePIN 產生的數據上鍊便於確權、激勵生產和促進他人採用之時才需要區塊鏈,上鍊只是為了促進去中心化的手段,如果以上鍊來標榜自身的去中心化,那麼就是以去中心化為目的,這無異於旁氏騙局的變種。

這個邏輯至關重要,Helium 幣價大跳水原因就在於無法產生真實的客戶利潤,只能依靠礦工的硬件設備銷售數量,進而代幣根本沒有消費場景承受巨量拋壓,如果未來的DePIN 項目仍然以賺取硬件設備銷售為主要模式,則必然走向滅亡。

真正合理的方式有兩個要點:規模效應和“限制自由”,規模效應可以滿足客戶的廣泛需求,比如星鏈相較於摩托羅拉的銥星系統並無本質上的區別,唯一的優勢是數量足夠多(4000+ VS 66),量大從優帶來的用戶覆蓋度完全是數量級的提升。

限制自由不等於壟斷,也並非是降低效率的同義詞,運用得當可以帶給用戶極致的體驗感,比如蘋果iPhone+iOS 的組合,用戶體驗的極致會反向促進用戶的認同感,甚至會促使用戶反過來維護這種部分自由帶來的快感,甚至形成小圈子的文化優越感。最終形成了最強的30% 的渠道費議價能力,本質上這就是極致優化硬件而來的超額利潤。

DePIN 的可行之路也是如此,給予真實物理設備的虛擬身份系統,類似《火影忍者》中的分身術,這種分身也具備實體,可以產生本體意識,無比契合區塊鏈之下的各個節點的運作原理:物理設備可自由加入或者脫離網絡,任何idea 都是開源的,無論是碳足跡、省電、AI 和RWA,這些都是我們生活的一部分,會產生源源不斷的數據。

縫合真實和虛幻:ARWEAVE 是DEPIN 的最優解

在探索完DePIN 的敘事邏輯之餘,接下來梳理下DePIN 的主要運作邏輯,會涉及DePIN 的各個方面,最主要的是利潤模式和軟硬件技術部分。

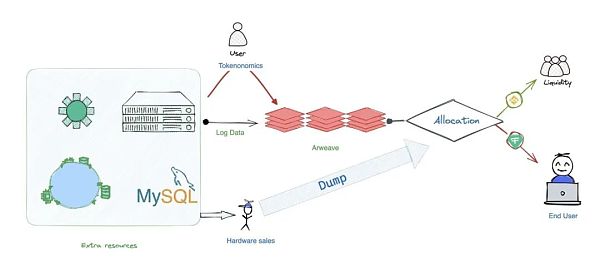

如果抽象化的去概括DePIN 項目的運作模式,則需要將其劃分為如下主體參與的流程:

冗餘或記錄型硬件插件。人們既可以出租自己的多餘設備,比如Arweave 存儲空間,也可以記錄本地數據上傳賺取激勵,比如DIMO 記錄智能汽車運行數據。

DePIN 項目方。嚴格而言,項目方很難完全由DAO 來組成,因為會涉及到硬件設備的銷售,如果以撮合模式為主,比如Render Network 撮合自有GPU 和需求方之間的供需關係,或者Arweave 等常規存儲設備組網,無需額外定制產品,則可逐步走向DAO 模式;但如果需要定制化硬件設備,比如Helium 或者Arkreen 等,則需要項目方或公司實體來負責硬件銷售或者售後。

經銷商或者礦工。不同於其他區塊鏈項目,DePIN 通常需要硬件製造廠商、項目方和經銷商來配合進行售賣,當然也可以採取直銷給礦工的模式,但無論哪種方式,只要硬件設備售出,製造廠商和項目方就會獲得利潤,經銷商或礦工此時購買的不單是硬件的價值,還提前認購了相當數量的預期價值,而項目方也會在隨後以代幣的方式返回給礦工,這也是幣價的拋壓來源。

終端用戶。可以劃分為兩種,一種是有實際需求的用戶,比如對GPU、存儲有需求的個人、企業或其他組織,而另一種是區塊鏈的交易型用戶,他們的購買或售出會影響礦工的預期價值,製造出幣價的第二個潛在拋壓,如果礦工預期收益無法覆蓋成本,則會關停設備,又會影響真實用戶的使用,進而造成幣價的第三個拋壓。

總結一下,DePIN 要面臨三個障礙:硬件售賣、用戶需求萎靡和流動性不足。某種意義上而言,任何DePIN 項目都需要維持三者之間的脆弱平衡,而唯一的破局之路也很簡潔——製造或滿足真實用戶的需求,進而促進礦工的持幣意願,流動性也會更為健壯。

涉及到各類項目的部分將會在下文詳述,本部分將聚焦如何減少啟動和運行成本,以較低的成本滿足用戶的真實需求。

在本文最初部分已經指出,公鏈模式過重,並不適合大部分DePIN 項目,而為了降低鏈上計算成本,應該盡可能轉移至鏈下,在硬件銷售後,其管理平台和數據上傳流程應該盡可能簡單,以較低的價格銷售大量日常所需設備。

可以歸納為將這個過程歸納為:DePIN = IoT + 邊緣計算+ 硬件銷售+ 鏈上確認+ 代幣化,這是一種結合了中心化模式和去中心化的架構,涉及到數據確權和代幣運行,才需要上鍊。

根據Statista 數據,到2025 年,全球將安裝超過750 億個IoT 設備,為了支持設備運行,必須將大量計算移到邊緣,也就是更為靠近終端本身,以減輕服務器運載壓力和提高網絡的及時性。

沿著ICT、IoT 和AIoT 的發展模式,硬件設備搭載的芯片也會更為便宜和廉價,足以支撐本地的計算網絡,這些設備產生的數據才需要上鍊,如前所述,DePIN 更適合L3 或者dApp 的模式,避免過度建設。

Arweave 已經和Lens 的合作中證明了自身的價值,專門承載鏈上社交數據不僅便宜而且快速,而將其轉至DePIN 領域效果也是一樣的,通過Arweave 的Bundle(捆綁)模式,可以起到類似L2 Rollup 的作用,可以進一步降低數據上鍊成本。

實際上,IoTex 已經在這方面有所嘗試,其發布了完整的DePIN 基礎設施和工具包W3bstream Devnet,可以簡化DePIN 項目開發的複雜流程。

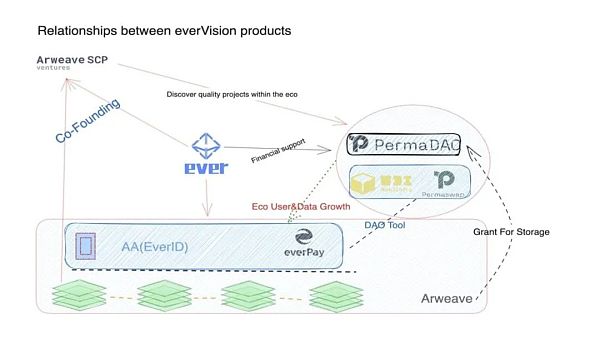

與之類似,everVison 為DePIN 提供了基於Arweave 和everPay 的一站式貨架產品解決方案:

· Web3Infra 為開發者提供了和Arweave 對接的開發者工具,支持一鍵啟動Arweave 數據上傳,內置的Arseeding 可以支持多種主流代幣,如AR、USDT、ETH、USDC 支付Gas Fee;

· EverID 支持用戶使用現有手機號或郵箱等Web2 產品或者Metamask 等EVM 兼容錢包生成DID,直接構建用戶身份系統;

· everPay 和Permaswap 支持Arweave 和EVM 兼容鏈資產管理、充值和交易等能力,項目方的積分發放和資產發行均可定制化設置;

· Arweave SCP Ventures 和PermaDAO 會發放存儲Grant 和提供投融資支持,進一步降低DePIN 的啟動成本和運行中的資源消耗。

DePIN 項目和Arweave 天然契合,Arweave 自身可被視為DePIN 項目的一種,而從中衍生而來的SaaS 服務也更為適合未來的DePIN 項目,只需要記住一點,核心不是數據上鍊,而是資產確權。

長期主義:DEPIN 真實效用在利基市場

跟我們之前發布的RWA 的思路與實踐研報類似,DePIN 的實現路徑也有三種方式,一種是從Web2 視角過渡到區塊鏈,比如智己汽車的“用戶數據權益計劃”,核心是通過用戶里程數據區計算收益,以原石為計價載體,但是其只能換取對應的收益,無法真正在鏈上流通。

另一種是從Web3 Native 視角出發,創造原來沒有的使用場景,比如Arweave 的永久存儲,至少可以保持200 年以上的存儲時效,並且每份文件可被複製達781 份,構建了可全球流通的數據權益市場。

最後一種是結合Web2 和Web3 ,比如,將DePIN 作為插件融合到傳統Web2 產品之內。可以設想未來的一種生活場景,在2030 的一天早晨,Alice 起床之後,打開everPay 去檢查自己的收益,隨後在Permaswap 上進行了一筆交易,然後開始準備上班,啟動Helium 為附近的行人和設備提供通信支持。在開車上班的路上,打開DIMO 記錄自己的車輛設備數據,並且為Hivemapper 持續貢獻最新的地圖數據,然後達到辦公室,這是一個太陽能企業,Alice 熟練的為各個太陽能組件安裝好Arkreen 採集設備,方便用戶記錄自己的碳足跡。

以上提到的項目已經在涉及人類生活的各個方面,實際上,目前很多的產品都有其Web2 對標產品,比如特斯拉的車聯網信息系統,但是DIMO 等以汽車硬件搭建的聯網數據是公開的、跨企業和平台的,其所有權歸屬於用戶而非企業。

而和高精地圖服務商四維圖新相比,Hivemapper 更類似於眾包和共享經濟模式,通過行車記錄儀將各類地圖數據採集任務分發給各個獨立的車輛,雖然在精度和專業度上難以企及,但是在較少涉足的郊外、沙漠中,會起到類似長尾的補足效果,而這些任務由商業公司來進行則可能面臨成本問題。

眾包的模式非常有利於細分市場的擴展,對於通信服務商而言,廣泛鋪設電信基站從經濟角度考慮不合理,但是確實有部分需求,DePIN 市場的機會也蘊藏其中。

此外,DePIN 也可以擴展更多服務場景,比如Spexigon 的無人機採集,較之於傳統的航空攝影或者太空攝影,成本可以大幅降低,並且可以補充生活場景中的立體視角。

如此種種,都是盡可能去解決終端用戶過少的問題,現有的主流服務場景已經被科技企業、政府所覆蓋,而那些人跡罕至、經濟效益較差的地區和領域,才是更適合DePIN 切入的領域。

不僅如此,在未來的AI 時代,DePIN 也會承擔為AI 提供更多數據的重任,人類目前的語料庫,不論是經典書籍還是互聯網數據,都已經被AI 統一檢索和收錄過,而如果無法為其提供更多新鮮數據,則AI 會陷入”自說自話“的失智現象,而DePIN 的行為數據則可接棒人類自身數據,而擴展AI 邊界至人類生活的外部場景,進而為人類創造更智能的生活環境。

比如,AI 可學習多個汽車品牌上的駕駛數據和道路數據,越多的數據被AI 學習過後,AI 的精度會更為準確,在廣告推送上,這會提高廣告主的投放效益,但是對於道路安全,一米一秒的誤差,都會關涉生死存亡。

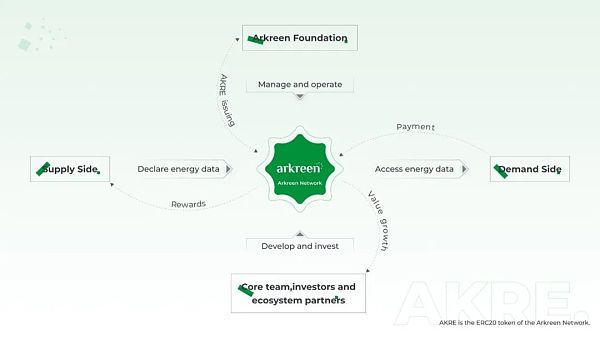

再比如,Arkreen 正在創造一個更為公平的碳交易全球市場,通過將太陽能設備接入全球網絡,用戶不僅可以獲取綠能,更可以產生減少碳足蹟的憑證,持續延長被動收益的利潤曲線。

在以往的碳交易中,主體或是國家,或是大型企業,比如特斯拉依靠出售碳積分。 10 年時間內賺取了超過54 億美元的收益,而Arkreen 成型後,個人用戶也可分享此部分收益,改變不平等准入的現狀,在激勵機制下,也會促進全球用戶的參與,進而真正創造綠色經濟發展模式。

終端用戶過少,設備節點規模效應沒有爆發,是目前DePIN 的真實現狀,但是在未來,更多真實用戶湧入供需兩側,每個用戶同時是生產者,也是積極的消費者,真正發揮DePIN 的正向效應。

結語

在Arweave 更新2.6 版本後,參與挖礦的門檻進一步降低,而DePIN 目前的問題就在於缺乏長效合理的運作模式,進而造成資產端的巨大拋壓,但是隨著網絡節點的持續增長,網絡的真實可用性也在逐步增長,並未如同StepN 的發展曲線一般。

Arweave 在運行五週年之際網絡規模才突破100 PB,類似的基礎建設都會有前期的高額投入周期,DePIN 的發展週期也會與之類似,而經過多年的發展,也會逐步開始邁入獲取真實用戶的階段。但是保障了其上的數據均為真實需求,真實需求是一種覆蓋礦工拋售的動力,代幣激勵應該促進DePIN 產品的使用,而非反過來將產品價值映射至代幣,最終流動性無法承壓。

Arweave 也會藉此機會宣示自己對DePIN 的持續建設意志,希望能攜手更多的DePIN 項目打造出一個真正去中心化的生活場景,超越對現有Web2 產品的簡單模仿,真正展現出區塊鏈技術的革命性意義。