原文作者:TylerD 原文編譯:深潮TechFlow

2021 年的時候,一切都是如此簡單。人們真的會購買NFT,購買他們喜歡的作品,購買擁有稀有特徵的NFT。

我們加入Discord 群組與其他持有者聯繫。社區形成了,交流變多了,持有人也在增長。然後,金融開始滲入這個成熟的市場,事情開始改變。

許多人將NFT 的金融化視為市場成熟的標誌。有人認為這將為更大的參與者和更多的主流參與者打開大門。

但情況真的是這樣嗎?

至少對於NFT 市場的一個重要領域——PFP 領域來說,金融化似乎已經破壞了我們曾經熟知的NFT。在這篇文章中,TylerD 通過研究NFT 的金融化,包括市場和交易創新、代幣激勵、借貸和NFT 永續合約/期貨,以及它們對市場的影響,發表了自己的看法。

高級交易功能

總體影響:負面

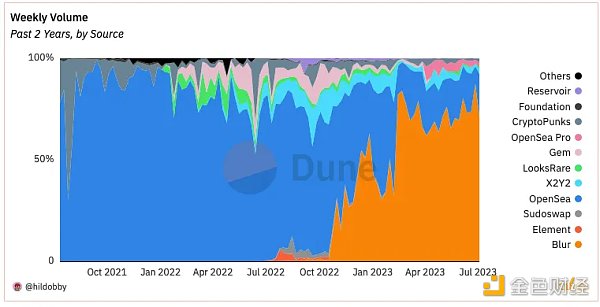

在過去的周期早期(即2020 年末至2021 年初),NFT 市場就像是一個無序的西部荒野,而OpenSea 是王者。

就像它的名字一樣,它是JEPG 開放廣闊的海洋。它可以說是2021 年牛市週期中最大的贏家,從每月數十億美元的收入中獲得了數百萬美元的費用。

他的成功帶來了競爭,首先是LooksRare,然後是X2Y2、Gem 和Sudoswap,最後是Blur。

這種競爭催生了NFT 市場中的新功能,提升了交易體驗。這些功能太多了,無法一一列舉,但其中一些有影響力的功能包括:

-

分析圖表和更好的數據訪問;

-

批量購買NFT 和上架;

-

通過接受競價進行批量出售NFT;

-

實時競價和競價深度分析。

當時,這些功能受到了歡迎,現在仍然很受歡迎。但它們是第一個開始改變NFT 交易者和收藏家對他們的JPEG 圖像看法的功能。

曾經是具有特徵和功能的獨特數字收藏品,持有者與之產生聯繫並重視持有的物品。現在,它們的非同質性正在消失,代幣正在變得同質化。

批量購買可以說是第一個使NFT 走上這條道路的功能。一次性批量購買NFT 改變了購物體驗,能夠通過競價批量出售改變了銷售體驗。

雖然在NFT 的Discord 群組中,掃地板經常受到歡呼,但很快更精明的持有者意識到了問題——大多數掃蕩者更有可能成為賣家,以此類推。他們並不關心自己擁有哪些NFT,它們只是可以買賣的代幣而已。

因此,儘管這些功能使交易體驗更好,但收集和持有基礎資產的體驗卻開始惡化。這些交易功能的進步帶來的影響是負面的,即使當時並沒有完全意識到。

但與下一階段的市場競爭:代幣激勵的影響相比,高級交易功能的影響就顯得蒼白無力了。

代幣激勵

總體影響:負面

到2022 年末,大多數PFP 項目已經消亡。那些倖存下來的項目似乎是有希望成功的。

新一代項目由Bored Ape Yacht Club(BAYC)領導,其後是Azuki、Doodles、Moonbirds 和Clone X,每個項目似乎都有自己獨特而強大的社區。

然而,在2023 年2 月,一切都發生了變化。 Blur 宣布了空投和第二季的挖礦。早期用戶通過空投獲得了$BLUR 代幣,為市場提供了超過2.75 億美元的流動性。

隨著刺激措施,這些流動性重新湧入PFP 市場,價格連續幾週上漲。而另外約3 億美元的空投承諾吸引了新的(看起來是DeFi 原生的)交易者進入這個領域。

挖礦者可以通過上架和競價NFT 來獲得積分。而聰明人自然而然地找到瞭如何操縱系統的方法。這些投機者購買NFT 並沒有獲得獎勵,一旦他們的競價被接受,他們也不會積累積分,因此遊戲變成了:盡可能保持競價高,但不被接受。

這揭示了一個事實,這些農民並不真正想要這些NFT,他們只是想積累$BLUR 代幣的積分。

在BAYC 市場上,這個問題在一些知名交易者/創始人/OSF 和Mando 進行了Bored Ape 交易後變得更加明顯。他們在短短幾秒鐘內以5, 545 ETH(當時價值900 萬美元)的價格一次性出售了71 個BAYC。

而在Blur 參與競價的投機者剛剛吸收了71 個他們不想要的BAYC NFT,接著就引發了連鎖反應。一群人開始互相交易這些NFT 以獲取積分。

於是,人們看到了這兩件事情:

-

同樣的NFT 被反復交易數十次;

-

價格開始下跌。

投機者已經計算出每筆交易可以承受的可接受損失,只要他們通過積分抵消足夠的Blur 積分。從2023 年2 月開始,這種情況導致資產價格逐漸穩定下降,一直持續到現在。

可以爭論的是為什麼新買家沒有進入這些生態系統。許多人指出團隊和創始人在執行和願景方面的不足。這確實有一定道理。

但另一個推動因素——也可能是更重要的一個——是這些NFT(尤其是PFP)失去了神秘感。購買一個被反復交易數十次的Bored Ape 並不那麼令人嚮往。

著名的NFT 交易者Cirrus 做了一個類比,他說走進一家勞力士店,看到幾個奢侈品收藏家整個早上互相扔勞力士手錶。你會想買那些勞力士嗎?

隨著這個過程的進行,最初吸引許多人進入PFP 市場的特點(與特徵的認同,購買一張值得作為個人資料圖片的NFT,接入社區)逐漸消失。

這些PFP 變成了用於交易以積累$BLUR 代幣的代幣。它們的非同質性進一步降低,這就是為什麼我認為代幣激勵對市場的影響是負面的原因。

NFT 借貸

總體影響:積極

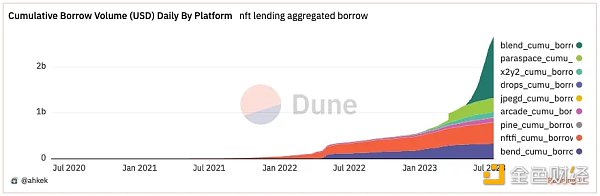

在市場戰爭繼續醞釀的同時,一個新的金融領域開始起飛:NFT 借貸。

今年4 月,NFT 借貸市場的累計交易額突破了10 億美元,而在Blur 推出其Blend 平台後,該市場最近在6 月突破了20 億美元的門檻。

NFTfi 是首個進入市場的平台,在2021 年春季推出,並在2021 年底達到了約4 億美元的交易量。

該產品相當簡單。 NFT 持有者將其資產作為抵押品,並設定所需的貸款條件,借款人則對這些NFT 提出報價。如果NFT 持有者接受了這些條件,他們將接受交易,並收到WETH,同時NFT 將進入託管。如果貸款按時還清,持有者將收回NFT;否則,借款人將獲得NFT。

隨後,其他競爭者進入市場,包括Arcade.xyz 等其他點對點借貸協議和BendDAO 以及JPEG’d 等點對池協議。貸款期限變得更長,年利率也降低了。

很快,NFT 持有者有了幾個選擇,像BendDAO 這樣的新參與者宣傳了沒有償還日期的貸款,只要資產價值保持在一定的清算閾值以上。

然後,在2023 年5 月,Blur 推出了其Blend 計劃,將藉貸和一種期權市場(Buy Now, Pay Later) 添加到其協議中,並提供貸款報價的代幣激勵。

貸款價值比(LTV)上升,年利率直接降至0 。更多的槓桿進入生態,這在最近的Azuki Vegas 派對、Elementals 災難和隨後的PFP 清算連鎖效應中變得越來越明顯。

儘管一些人可能認為NFT 借貸存在潛在的負面影響,因為槓桿交易通常會以災難告終(尤其是對於經驗不足、過度暴露的交易者),但對我來說,這個功能更多地是正面的。

能夠以NFT 作為抵押品獲得流動性,使得持有該NFT 更容易更長時間地保留。

而且,像NFTfi、Arcade 甚至Zharta 這樣的協議允許對特定的NFT 進行特定的報價,因此特徵、稀缺性等在藉貸過程中確實具有價值。

非同質性實際上是有回報的,所以我認為NFT 借貸是一個正面的評價。

NFT 永續合約、期權和期貨

總體影響:負面

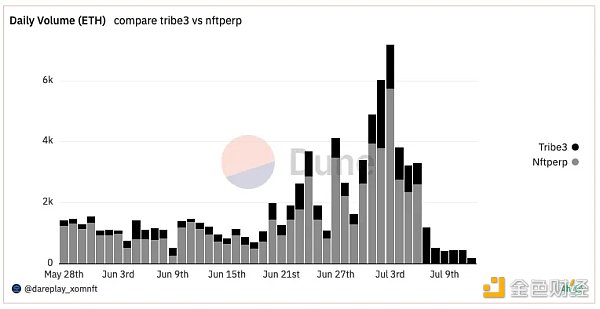

可以說,在NFT 熊市中,最熱門的金融趨勢之一就是通過永續合約協議(如NFTperp 和Tribe)以及Wasabi(點對點)進行NFT 做多或做空。

永續合約和期貨允許交易者對資產未來的價格進行投注,通常使用槓桿。例如,NFTperp 允許用戶在交易中使用最高10 倍的槓桿(這意味著1 個ETH 的賭注相當於10 個ETH 的規模)。永續合約和期貨的區別在於,永續合約可以無限期保持開放,而期貨有設定的到期日期。

簡要介紹一下這些協議的工作原理:永續合約協議使用虛擬自動化做市商(vAMM)允許交易者對NFT 進行做多(認為價格會上漲)和做空(認為價格會下跌)的投注。正如知名的加密貨幣KOL 0x Foobar 所描述的vAMM,它們的運作方式類似於Uniswap v2 池,但沒有實際的流動性。它們通過算法模擬具有流動性,並根據做多和做空的交易量上下調整價格。

這個產品可以讓持有者通過開設空頭頭寸來對沖其NFT 的價值下跌,讓沒有足夠資金購買NFT(比如35 個ETH 的BAYC)的人可以通過任意金額的多頭頭寸押注其上漲,還可以讓那些認為某個NFT 將下跌的人通過做空來押注這一走勢。

這三種用例都是有意義的,並在交易者的全面交易策略中佔據一席之地。但這些交易和底層模型都有局限性,在極端市場事件中可能會受到考驗,而NFTperp 剛剛以艱難的方式發現了這一點。

最近,NFTperp 出人意料地關閉了其平台,稱其在期貨交易中積累了5.18 億美元的壞賬。他們已經分享了一些發生的細節,但很可能是由於Azuki Elementals 鑄造和隨後的清算導致NFT 市場的大幅下跌,增加了NFTperp 的做空交易量,從而給系統帶來了無法吸收的衝擊。

這一舉動使得Wasabi 和Tribe 成為了市場上僅存的做空協議。

總的來說,NFT 永續合約、期權和期貨是最新且最不成熟的NFT 金融市場,一些人認為NFT 永續合約從設計上註定會失敗(這個觀點值得單獨討論)。

但有一件事是清楚的——在迄今為止討論的所有金融方面中,永續合約和期貨可能對保持非同質性的影響最為負面。

從表面上看,唯一重要的是地板價(更準確地說,是vAMM 的預言機價格)。整個社區和收藏品都被簡化為屏幕上的數字。稀有物品並不重要。所有的押注都與地板價的波動相關。

因此,我對NFT 永續合約、期權和期貨給予了負面的總體評價。

結論

這裡所闡述的觀點主要集中在NFT PFP 領域,因為Art Blocks 和更廣泛的數字藝術市場,以及遊戲和元宇宙等其他NFT 領域,在很大程度上沒有受到代幣激勵和福利的影響。

有趣的是,Art Block 指數在過去一年略微上漲,而PFP 指數下跌超過50% 。

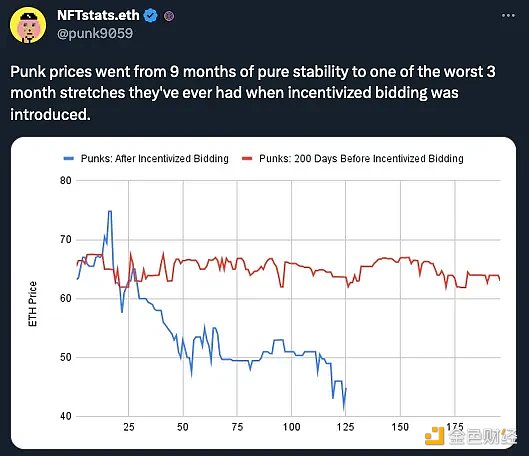

也許最具破壞性的證據是CryptoPunks 市場,在被添加到Blur 激勵競標之前,它保持了200 天的穩定10% 的範圍,之後出現了120 天的極端波動,漲跌幅達到+ 15% 到-40% 。

因此,總結評估NFT 金融化對PFP 領域的影響:

-

高級交易功能——消極;

-

代幣激勵——消極;

-

借貸——積極;

-

期貨、永續合約和期權——消極。

隨著非同質化代幣市場的發展,我們開始看到各種功能和機制對這個新市場的影響。許多功能和機制產生了巨大的意想不到的影響。但是,這些金融創新大多侵蝕了NFT 的非同質性。

這種去除非同質性對收藏家持有這些資產的慾望產生了負面影響,並在市場中得到了體現。可悲的是,對這個市場造成的損害可能是不可逆轉的,可能的結果是現有的PFP 收藏品永遠不會再見到ATH。

也許我們的早期NFT 市場並不需要這麼多的金融化,也許新的創新將重新激發非同質性。