編譯|吳說區塊鏈

看點速覽

- 對於投資者來說,他們非常期待比特幣現貨ETF,我們來看一下這個產品的機會和影響會是什麼樣的。

- 全球已經有近290 億美元投資於現有的比特幣基金,但在美國的許多比特幣基金存在缺陷,這些缺陷可能通過現貨ETF 得到解決。

- 我們並不知道這樣一個產品最終的成功率,但我們希望我們所做的分析能為尋求框架和更多信息的投資者提供指導。

評估潛在現貨ETF 的規模

自BlackRock 於6 月15 日出人意料地提交了比特幣現貨ETF 的申請以來,比特幣的價格已經上漲了20% 以上。考慮到投資者對美國可能終於批准現貨ETF 的激動情緒,尤其是自從此類產品首次提交註冊聲明已經過去10 年,我們想要探討這種金融產品可能對投資界和比特幣的價格意味著什麼。批准並不是肯定的,所以我們鼓勵投資者根據可能的基金流動的可能性進行概率加權。

比特幣基金已經有相當大的資產管理規模

首先要理解的是,雖然美國從未有過比特幣現貨ETF,但已經有大量的投資投入到現有的結構中,包括信託,例如Grayscale 比特幣信託(GBTC)、美國的基於期貨的ETF、美國以外的基於現貨的ETF 和私人基金。我們的分析顯示,這些產品的資產管理規模為288 億美元,其中276 億美元投資於現貨產品。注意:我們的測量並未包含美國以外可能存在的私人基金,這些基金更難以整合。

樂觀來看是現有選項存在缺陷

對現貨ETF 的樂觀論點是,儘管已經有大量的資金投資在比特幣基金中,但投資者的現有選擇有幾個缺點,現貨ETF 可以緩解這些缺點。除了交易所交易產品所提供的投資者保護、BlackRock 和iShares 品牌的知名度、通過證券經紀人熟悉的購買和銷售方法,以及簡化的持倉報告、風險測量和稅務報告外,現貨ETF 相比於現有的替代品可能會帶來一些顯著的好處——相比私募基金有更好的流動性,相比信託/封閉式基金(CEFs)有更低的跟踪誤差,以及可能的更低成本(肯定比GBTC 低),儘管費用還沒有公開。

通過黃金市場尋找類比

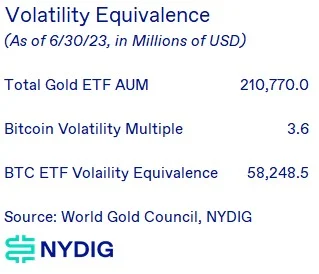

考慮到比特幣常常與黃金進行比較(我們更願意將比特幣視為黃金的升級版),我們認為觀察現有的黃金供應和持有方式是有幫助的。截至6 月底,全球黃金ETF 的資產管理規模超過2100 億美元。其中近一半,1073 億美元在北美。令人驚訝的是,全球ETF 只持有存在的黃金總供應的1.6%,而央行(17.1%)、金條和硬幣(20.6%)、珠寶(45.8%)和其他(14.9%)佔據了更大的黃金持有份額。儘管比特幣並未被央行(薩爾瓦多除外)持有,也未像黃金那樣用作其他成品的輸入,但與黃金(1.6%)相比,比特幣供應中已有更大的部分被各種基金格式持有(4.9%)。如果我們只看兩種資產的私人持有情況,基本上所有的比特幣,相比於黃金的ETFs 和金條、金幣,比例更為有利。黃金ETFs 的私人投資份額是7.4%,相比之下,各種比特幣基金的份額是4.9%。黃金的私人投資仍主要持有金幣和金條(佔私人投資的92.6%)。

從美元的絕對數量上看,這些數字令人震驚——黃金基金的投資超過2100 億美元,而比特幣基金的投資只有288 億美元。比特幣的波動性約為黃金的3.6 倍,這意味著在波動性等價的基礎上,投資者需要的比特幣數量將比黃金少3.6 倍,以獲取同樣多的風險暴露。儘管如此,這仍會導致比特幣ETF 的需求增加近300 億美元。

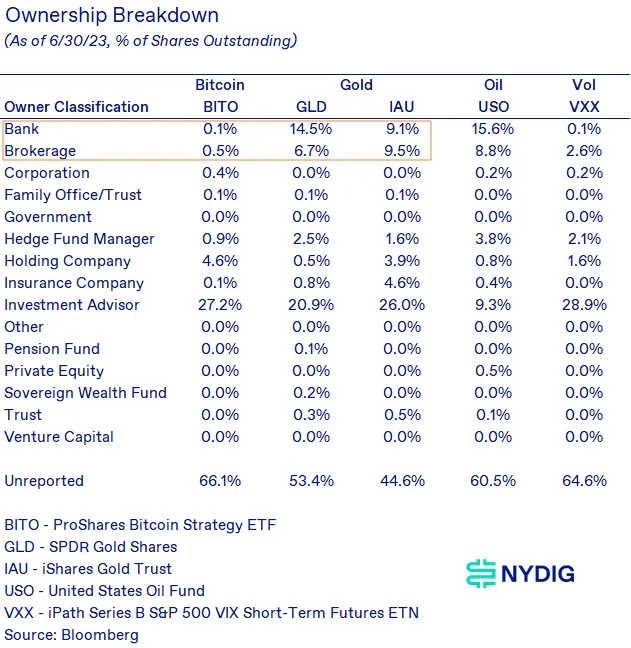

銀行和經紀商對比特幣期貨ETF 的敞口較小

通過比較擁有黃金ETF 以及其他ETF(如石油和波動性)的投資者類型,我們可以更好地了解比特幣現貨ETF 的需求可能來自哪裡。首先,現有的主要期貨ETF,ProShares 比特幣策略ETF(BITO),已經得到了投資顧問的大力支持。如果說有什麼的話,投資顧問在他們的比特幣所有權上比黃金ETF 過度指數化。然而,大的機會是來自銀行和經紀商的所有權,他們對BITO ETF 的所有權遠低於黃金ETF。我們認為有兩個原因——基金結構和推薦。在基金結構方面,基於期貨的ETF 不太可能被這些投資者類型所擁有,因為滾動期貨的成本比持有現貨要高(我們在BITO 發布前為比特幣期貨測量了6% 的年化率)。對於那些實際上沒有辦法接觸現貨市場的投資,如石油市場,銀行和經紀商已經顯示出願意擁有基於期貨的產品,如USO。我們認為更大的問題是,許多銀行和經紀商並未在客戶投資組合中推薦對比特幣的戰略配置。因此,他們的顧問和內部基金沒有將比特幣作為一種資產類別。雖然現貨ETF 可能有助於機構克服擁有基於期貨的ETF 的障礙,但它可能不影響戰略配置的一面。要改變這種情況,銀行和經紀商可能需要認識到比特幣能夠為投資組合帶來的收益增強和風險降低(多元化)的性質。

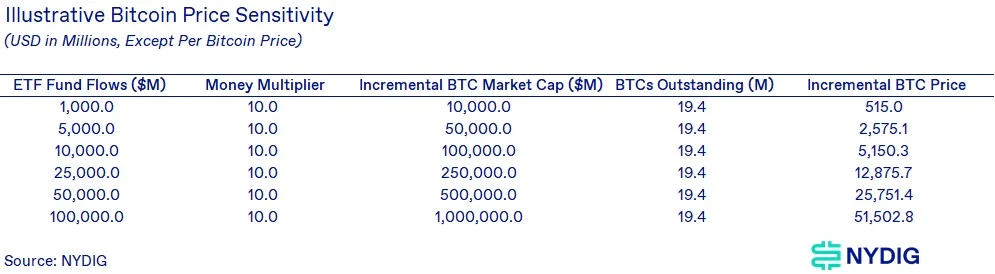

場景價格敏感性

雖然只是為了說明目的,但我們認為可能對投資者有所幫助,了解潛在的現貨ETF 可能如何影響比特幣價格。這些當然只是場景分析,現實可能與預期不同。這些場景沒有嵌入任何折現,依賴於10.0 倍的貨幣乘數(2018年觀察到的是11.36 倍),每流入ETF 的1 美元AUM 都會影響比特幣的價值(市值)10 美元。

最壞情況,10 億美元的ETF AUM 將與現有的基於期貨的BITO ETF 相當。最好情況,1000 億美元將超過GLD 和IAU 的合併資產管理規模850 億美元。雖然我們不知道現貨比特幣ETF 的最終成功,但這些似乎是對分析進行界定的有用方式。我們鼓勵讀者做出自己的假設,並提醒他們數字資產市場並不總是理性的。

比特幣的價格自BlackRock 提交申請以來已經大幅上漲。我們可以反向使用同樣的框架,基於價格變動來獲取市場隱含的ETF AUM。這種分析暗示,自提交申請以來的所有價格變動都是由於對ETF 的炒作,而忽視了任何其他可能的價格影響,如最近的SEC 對Ripple Labs 的判決。

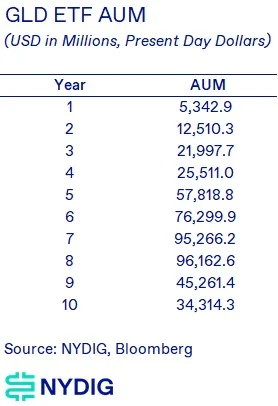

回顧GLD ETF 的成功

2004 年11 月18 日發布的GLD ETF,至今仍是ETF 成功的高標準。它的發布、新穎性、後續增長和成功,即使在近20 年後仍令人驚嘆。因此,當我們思考現貨比特幣ETF 的成功和增長時,我們覺得有必要強調這個產品的發展路徑。它的成功並非一帆風順,因為在全球金融危機後,對黃金的興趣減弱了,但是對於那些正在思考現貨比特幣ETF 可能如何發展的人來說,這可能會有所幫助。

最後的想法

自從首次為現貨比特幣ETF 提交註冊申請已經過去了10 年,投資者再次對現有申請獲得批准的前景感到興奮。雖然我們不知道這樣一個產品的最終成功,或者是否會最終進入市場,但是我們所做的分析希望能在思考未來的路線圖時提供幫助。現貨ETF 仍然沒有保證,所以我們鼓勵參與者根據最終批准的可能性來權衡他們的決定。如果過去比特幣ETF 的流程有任何指導意義,那麼前路可能會非常曲折。可能會有許多起伏和轉折,我們致力於分析任何新的信息。