來源:Kaiko

編譯:比推BitpushNews Mary Liu

穩定幣在加密貨幣市場中具有系統重要性,因此即使是最輕微的脫鉤也會導致大規模市場蔓延。因此,自2023 年初以來,穩定幣的波動性尤其令人擔憂:TUSD在Prime Trust 關閉期間出現波動,USDT 由於神秘的拋售活動而脫鉤,自Paxos 停止發行以來,BUSD 的波動性越來越大,而USDC 在3 月份的銀行危機期間驚險脫錨。

雖然每種穩定幣都因獨特的原因而波動,但這種波動凸顯了一個更大的問題:加密貨幣市場高度依賴中心化的穩定幣,而這些穩定幣往往缺乏儲備的透明度。儘管歐洲地區即將出台的監管措施將整頓良萎不齊的穩定幣市場,但仍有很長的路要走。本文將探討穩定幣市場結構的狀況,以更深入地了解當前的風險,我們將重點關注市值排名前五的穩定幣:USDT、USDC、BUSD、TUSD 和DAI。

穩定幣市場結構

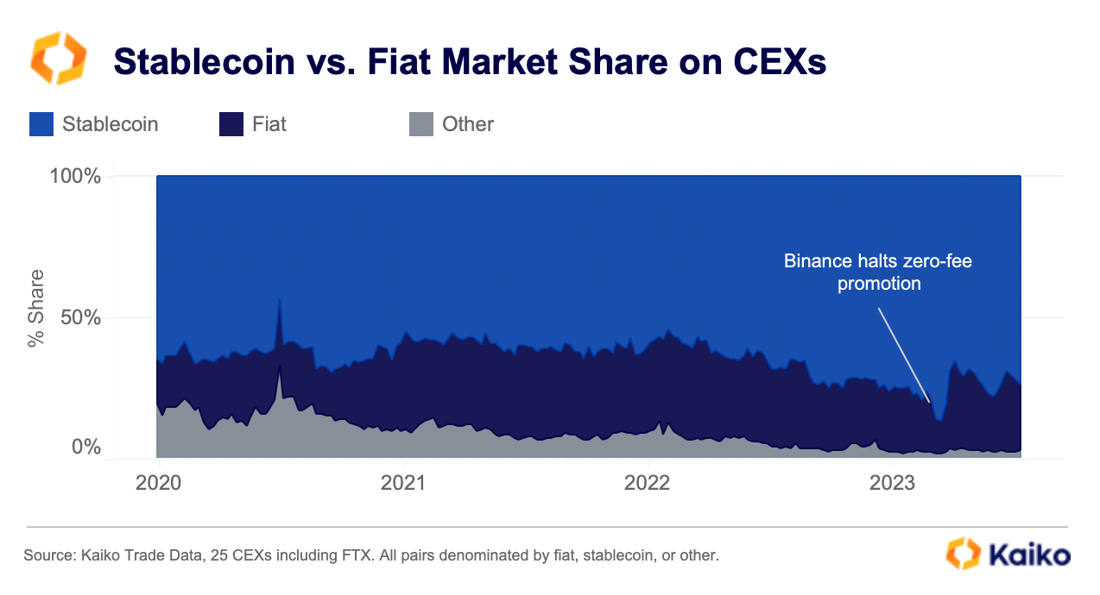

如今,中心化交易所上74% 的加密貨幣交易都包含了穩定幣,自2020 年初以來,這一數字增長了10%,但遠低於3 月份創下的歷史新高,當時87% 的加密貨幣交易都包含了穩定幣。穩定幣市場份額的快速增長幾乎完全與幣安的零手續費交易促銷有關。

在幣安停止該計劃後,我們觀察到穩定幣市場份額幾乎瞬時下降。但總體而言,數據顯示,法定貨幣在全球加密貨幣市場中發揮的作用相對較小,僅佔23% 的市場份額。

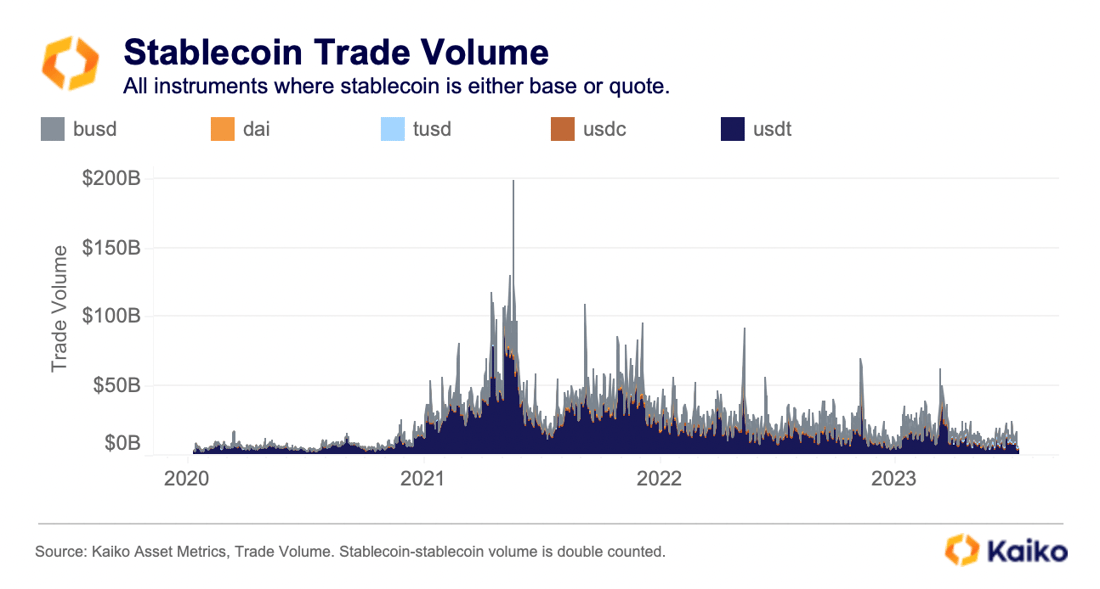

為了了解這些市場的實際規模,我們來看看前五名穩定幣在中心化和去中心化交易所的交易量:Tether (USDT)、USDC、Binance USD (BUSD)、TrueUSD (TUSD) 和DAI。

自第二季度初以來,這五種穩定幣每天的交易量約為10-150 億美元。雖然這與2021 年牛市期間創下的歷史高點相去甚遠,但成交量仍然相當可觀。

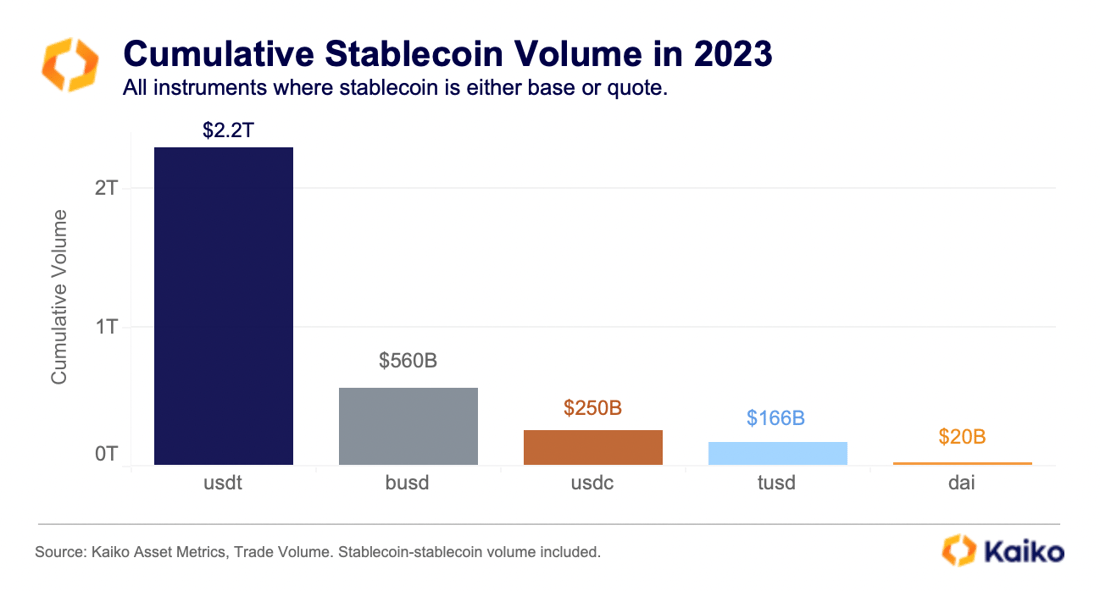

從另一個角度來看,2023 年穩定幣累計交易量將超過3 萬億美元,其中Tether 佔據主導地位。

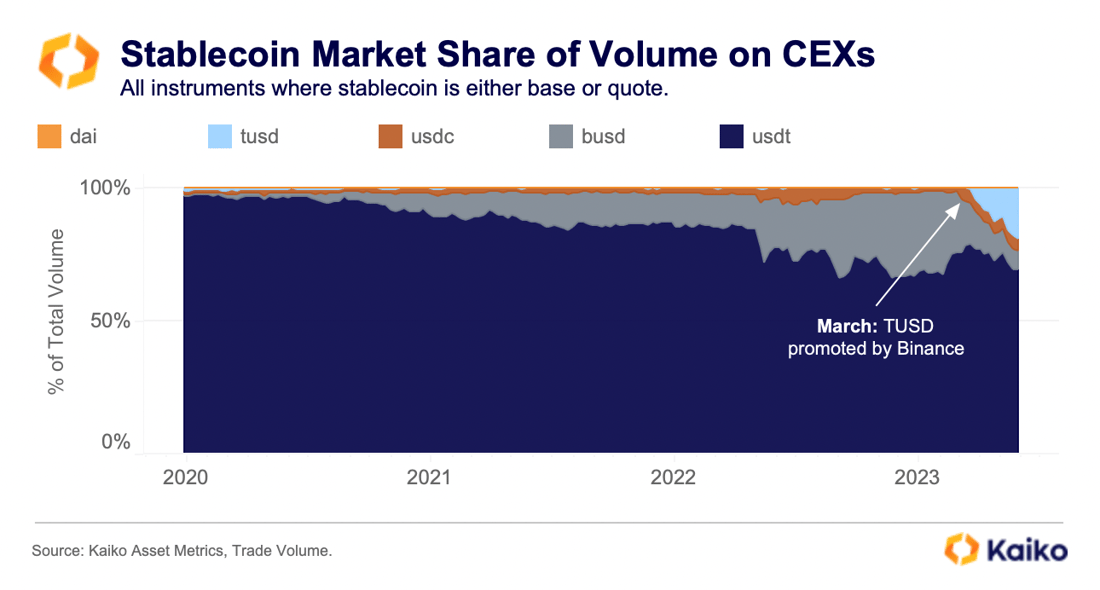

如今,Tether 在中心化交易所中擁有高達70% 的市場份額。在其發行方Paxos 今年早些時候被迫叫停之前,幣安的BUSD 差點就成為了頂級競爭對手。在2024 年正式結束之前,BUSD 的市場份額目前正在緩慢下降,從30% 的高位降至目前的6%。

今年最大的驚喜或許是TUSD的快速崛起,短短三個月內,其市場份額從不足1%攀升至19%。 TUSD 曾是一種默默無聞的穩定幣,在幣安選擇它作為BUSD 的繼任者並開始推廣零費用的BTC-TUSD 貨幣對之前,它幾乎沒有交易量。 TUSD 交易量的絕大多數來自這一貨幣對。

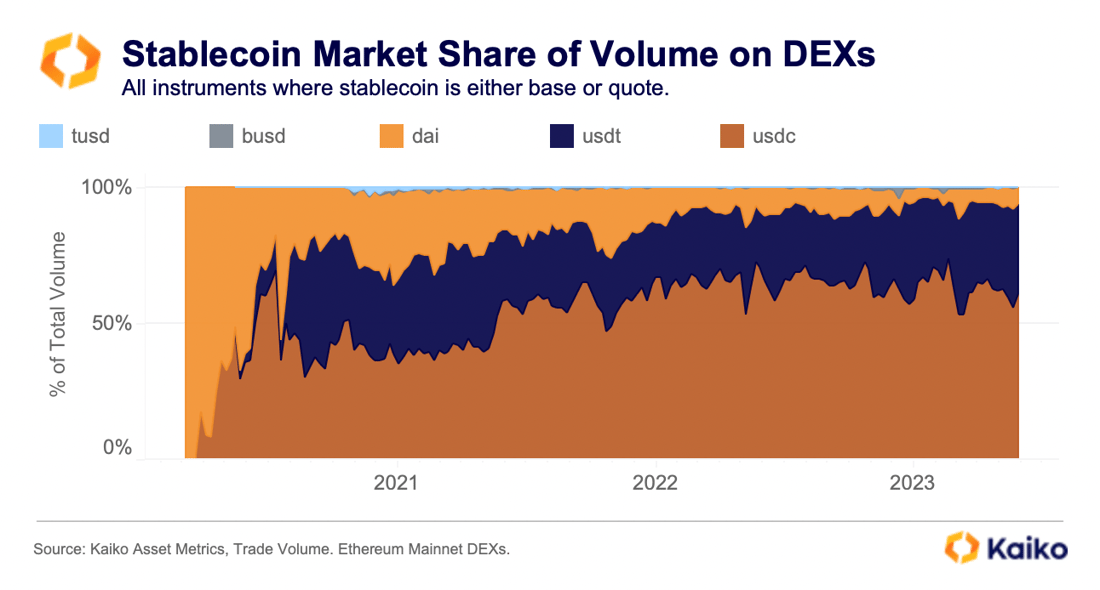

在去中心化交易所,市場份額的細分有很大不同。最明顯的趨勢是DAI 的快速下跌,DAI 是唯一去中心化的頂級穩定幣。 DAI 曾經佔據DeFi 活動的大部分,但其主導地位很快被USDC 和USDT 取代。

對這種轉變的一種解釋涉及每種穩定幣的相對資本效率:DAI 需要超額抵押才能鑄造價值1 美元的DAI,而USDC 和USDT 則不需要,這使得這些中心化穩定幣能夠快速吸引更多用戶和資本。如今,USDC 已系統性地出現在DeFi 協議中,尤其是在藉貸協議中,它在總抵押品中所佔比例很高。

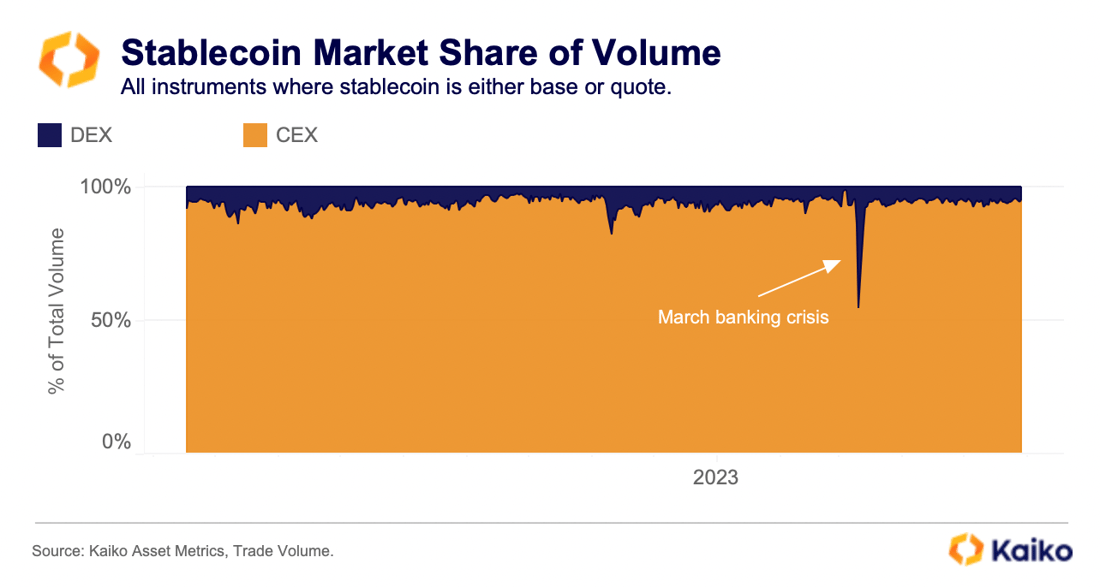

總體而言,當今絕大多數穩定幣活動都發生在中心化交易所上。只有5% 的穩定幣交易是在去中心化交易所執行的,儘管這一數字在3 月份的銀行危機期間一度飆升至45%。 (Kaiko 的DEX 數據包括以太坊主網上最具流動性的協議,該協議目前擁有跨鏈的大部分交易量)。

CEX 與DEX 的交易量比率表明,如今穩定幣主要用於在中心化交易所進行交易。

結論

根據這些信息,我們可以對穩定幣市場結構狀況得出以下結論:

- 絕大多數加密活動都包含中心化的穩定幣,而不是法定貨幣。

- 儘管TUSD 正在迅速擴大市場份額,但Tether 佔據了這些交易的大部分。

- 穩定幣的主要用例是在中心化交易所進行交易。

近日,歐洲銀行管理局通知穩定幣發行方,他們必須立即採取措施,遵守即將出台的MiCA 法規,考慮到普遍缺乏透明度和治理,該法規使幾種穩定幣處於不穩定的境地。儘管Circle 為提高USDC 透明度做出了巨大努力(甚至Tether 在過去一年中也做出了一些努力),但相對不為人知的TUSD 如今卻帶來了最大的風險,提供的有關其儲備或公司結構的信息最少。

雖然TUSD 還不是具有系統重要性的穩定幣,但幣安是一家極具影響力的交易所,因此其上的任何活動都應該受到審查。不過,從歷史上看,透明度似乎從來都不是穩定幣用戶的大問題,除非實施徹底禁令或監管機構在每個主要地區協調立法,否則類似的市場結構可能會繼續保持下去。