作者:CryptoVizArt, Glassnode 翻譯:火火/白話區塊鏈

通過觀察鏈上鯨魚(持有1k+ BTC)的餘額變化,我們發現他們是近期與交易所互動的主要群體,流入交易所的量佔總量的41%,其中超過82%的鯨魚流入是流向幣安交易所,同時許多活躍鯨魚被認為是短期持有者,在當地市場高峰/低谷附近有顯著的活動。因此,我們開發了一套指標來監控他們的鏈上行為,以發現巨額利潤或虧損事件的時期。

執行摘要

1.通過觀察各種鏈上實體的餘額變化,我們將巨鯨(持有1k+ BTC)視為最近幾週與交易平台互動的主要群體之一。

2.巨鯨流入交易平台的量佔據主導地位,佔總量的41%。其中,超過82% 的巨鯨份額流入流向業內最大的交易平台幣安。

3.我們還可以發現,許多活躍的巨鯨實體被歸類為短期持有者,在當地市場高峰/低谷附近有顯著的活動。

4.由此,我們開發了一套指標來幫助監控他們的鏈上行為,試圖發現巨額利潤或虧損事件的時期。

1、巨鯨動態一覽

當市場在4 月中旬首次嘗試突破3 萬美元時,大多數錢包規模群體的餘額進入了一種持續到6 月中旬的分配狀態。這種模式在6 月底第二次上漲至3 萬美元期間開始發生轉變。

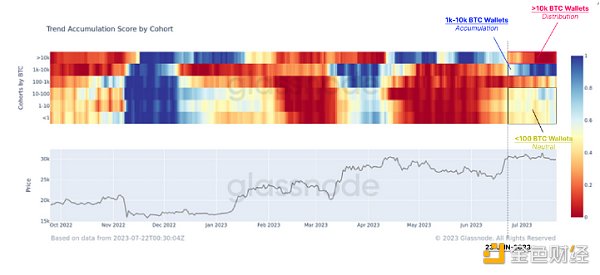

下面按群組劃分的趨勢累積分數顯示,最小的實體(<100 BTC)在上個月已經放緩了支出。另一方面,鯨魚細分(>1k BTC)表現出不同的行為,>10k BTC 鯨魚以明顯更高的速度進行分配和1k-10k 積累。

我們在最近題為 The Shrimp Supply Sink的報告中探討了鯨魚的長期行為。在這篇文章中,我們證明了巨鯨實體的總餘額在比特幣歷史上一直在下降。下圖證明了這一點,巨鯨實體佔總供應量的46%,低於2021 年初的63%。

需要注意的是,這裡的巨鯨實體將包括交易平台,以及ETF產品、GBTC、WBTC等大型集中持股,以及Microstrategy等企業持股。

要從數據集中刪除交易平台,我們可以僅隔離巨鯨實體和交易平台之間流動的代幣。下圖顯示,自5 月30 日以來,巨鯨的總餘額已減少25.5 萬BTC。

這是歷史上最大的月度餘額跌幅,達到-14.8萬BTC/月。這表明比特幣巨鯨群體中正在發生值得注意的變化,值得深入研究。

2、巨鯨洗牌

為了探索巨鯨群體內部的差異,我們可以觀察過去30 天內每個子群體擁有的供應量的變化:

1)? 擁有>10萬BTC 的巨鯨的餘額增加了+0.66萬BTC。

2)? 擁有0.1萬-10萬BTC 的巨鯨已減少了-4.9萬BTC 的餘額。

3)? 0.1萬-10万巨鯨的餘額增加了約+3.38萬 BTC。

在所有巨鯨群體(包括交易平台)中,我們可以看到上個月淨減少了-0.87萬BTC。儘管趨勢累積分數顯示出極端值,但巨鯨實體近幾個月來一直保持中性。

我們有一個案例:

1)巨鯨流入交易平台的資金量達到歷史最高水平,有25.5 萬BTC 從巨鯨流入交易平台。

2)在內部,巨鯨子群體的餘額大小在-4.9萬到+3.38萬BTC 之間變化。

3)總的來說,巨鯨集團的淨流出量僅為-8700 BTC。

由於總餘額變化相對平穩,但內部和通過外匯流動發生了重大變化,因此這些巨鯨實體很可能在內部轉移資金。我們將其稱為“巨鯨重組”。

為了檢驗巨鯨重組假設,我們可以研究鯨魚細分的30 天頭寸變化(>10K BTC ? 和1k-10k BTC ?)。我們的目標是找到一組看到餘額增加而另一組看到類似規模減少的時期。

在下圖中,我們突出顯示了可以識別-0.55 或更低的強逆相關性的時期。我們可以看到,這個區間與近期市場飆升至3 萬美元區間的時間一致。

因此,這表明巨鯨最近確實表現出了相對中性的平衡變化,它們最近的大部分活動都是通過交易平台進行重組的。

3、巨鯨和交易平台

考慮到巨鯨的行為,我們現在可以嘗試觀察對市場的影響,重點是交易平台。下圖可以通過兩條軌跡來分析巨鯨實體和交易平台之間的關係:

1)? 巨鯨帶來的以BTC 計價的交易流入

2)? 巨鯨佔所有流入量的百分比。

在最近的反彈中,巨鯨流入交易平台的數量顯著增加,達到每天+1.63萬BTC。這是佔所有交易平台流入量41% 的巨鯨主導地位,與LUNA 崩潰(39%) 和FTX 失敗(33%) 相當。

對交易平台的巨鯨淨流量的分析可以作為其對供需平衡影響的代理。在過去的五年裡,巨鯨到交易平台的淨流量往往在每天±5k BTC 之間波動。

然而,今年整個6 月和7 月,巨鯨流入量持續偏高,每天4000 至6500 BTC。

我們將回到一個簡單的相關工具來確定巨鯨在全球交易平台淨流量中占主導地位的時期。下圖顯示了巨鯨淨流量與全球交易平台淨流量?(表明巨鯨占主導地位)之間具有高度相關性(0.75 或更高)的時期,其中三個關鍵時期可見:

1)2017年的牛市進入2018年的熊市(市場轉型和成熟)。

2)2020 年3 月後時期(GBTC 的機構採用和擴展)。

3)2021 年底至2022 年(FTX/Alameda 實體不幸的瀆職行為)。

從這個角度來看,我們可以再次看到巨鯨行為(強流入偏差)與市場其他部分(適度流出偏差)有很大不同。

可以說,這個故事中最有趣的部分是巨鯨幣的目的地。如果我們細分鯨魚流入量,我們可以看到大約82% 的鯨魚到交易平台的流量流向Binance ?,而Coinbase ? 佔6.8%,所有其他交易平台佔11.2%。

這意味著7 月上漲期間近34% 的鯨魚資金流入幣安,過去12 個月幣安的主導地位明顯上升。這也說明了我們在前幾週觀察到的一些地區差異(WoC 26)。

4、短期巨鯨

確定巨鯨實體目前在交易平台活動中占主導地位後,我們可以將這些觀察結果與上週的報告聯繫起來,我們在報告中指出,大多數交易平台活動都與短期持有者有關(WoC 29 )。

短期持有者在交易平台流入中的主導地位已飆升至82%,目前大大高於過去五年的長期範圍(通常為55% 至65%)。由此,我們可以證明近期的大部分交易活動都是由2023 年市場中活躍的巨鯨驅動的(因此被歸類為STH)。

如果我們觀察流入交易平台的短期持有者數量所實現的利潤/損失程度,就會發現這些新投資者顯然正在交易當地市場狀況。自FTX 事件影響以來,每次反彈和調整都會導致STH 的利潤或損失分別增加1萬BTC 以上。

通過查看STH 隊列發送到交易平台的代幣的淨利潤/虧損偏差,我們可以更清楚地看到這種行為。在這裡,我們可以看到當地市場的極端情況,即STH 鎖定了高水平的利潤? 或損失?,由該指標交易分別高於或低於±0.3 表示。

短期持有者SOPR ? 是另一個強大的工具,可以為現貨市場的本地交易行為提供匯合。 SOPR 跟踪短期持有者代幣的平均支出價格(處置)與收購價格之間的比率。

下圖採用一個標準差範圍(90 天)來表示超額利潤或虧損的實現時期。我們可以看到在2023 年當地市場極值前後這些定價範圍被突破的幾個例子。

最後,我們可以使用Workbench 結合這些觀察結果來開發一個工具,該工具會突出顯示何時滿足這兩個條件:1)STH SOPR 的交易價格高於平均值+ 1 標準帶(90 天)。

2)交易平台的相對淨利潤/虧損偏差超過0.3。

該工具可以幫助確定STH 群體何時鎖定了相對於近期歷史的大量利潤。 2023 年全年發生了多起此類事件,其中許多事件創造了當地市場的峰值。

5、總結和結論

比特幣的巨鯨實體經常被認為是對市場價格走勢的關鍵影響。雖然跟踪和監控這些實體相當具有挑戰性,但它們最近幾個月似乎越來越活躍。特別是,42% 的交易平台流入與鯨魚實體有關,其中絕大多數流向幣安。

我們還可以推斷,大多數活躍的巨鯨實體都被歸類為短期持有者。通過結合這些觀察結果,我們可以開發一套工具來跟踪該群體實現強勁盈利和虧損的時期。由此,我們可以開發一套工具,利用鏈上數據幫助應對當地市場的極端情況。