撰寫:SAM ANDREW

編譯:深潮TechFlow

完全稀釋市值,通常在加密貨幣領域被稱為FDMC 或完全稀釋價值(FDV),是一個將股票市場概念扭曲成加密貨幣的概念。該概念旨在捕捉協議的稀釋性質。然而,目前對其使用的方式存在缺陷,需要進行更新。

本文探討了加密貨幣的“完全稀釋市值”概念的謬誤,並提出了一種替代方案。

回顧

市值代表了一家公司在公開市場上的股權價值。它等於公司的股價乘以流通股的數量。上世紀90 年代科技公司的崛起催生了以股票為基礎的薪酬制度。公司開始用股票期權支付員工。股票薪酬有幾個好處。它能夠使公司和員工的激勵保持一致。它是一項非現金支出。它享受有利的稅收待遇。

直到最近,股票薪酬並未反映在公司的利潤表中,也不是公司現金流量表上的現金項目。它是一項不會出現在任何地方的費用。但最終會反映在流通股的數量上。隨著股票數量的增加,每股收益在其他條件不變的情況下會下降。

投資分析師通過調整流通股的數量來調整虛擬股票薪酬費用。分析師將將來將發行給員工的股票添加到現有的流通股數量中。這兩者的總和被稱為完全稀釋股份。完全稀釋股份乘以股價就得到了完全稀釋市值。完全稀釋股份和市值在股權投資中非常常見。

應用於加密貨幣

類似的市值概念也適用於加密貨幣。一個協議的市值是代幣價格乘以流通代幣的數量。流通代幣的數量基本上與流通股的數量相同。然而,與公司的流通股數量不同的是,協議的流通代幣數量經常會大幅增加。

公司更傾向於不發行股票。發行股票相當於以當前股價出售公司的股權。如果一家公司對未來持樂觀態度,為什麼要以今天的價格出售股權呢?這樣做會稀釋現有股東的價值。

而協議則經常發行額外的代幣。代幣發行是它們的“商業計劃”的一部分。一切始於比特幣。比特幣礦工確保交易正確地輸入到比特幣區塊鏈中。他們以比特幣作為報酬。因此,比特幣網絡需要不斷發行新的比特幣來報酬網絡的礦工。隨後出現的區塊鏈也採用了同樣的模式:發行原生區塊鏈代幣來獎勵那些準確輸入交易的人。

與區塊鏈本質相關的代幣發行模式意味著不斷有更多的代幣流通。加密貨幣市值並沒有捕捉到未來流通代幣的數量。因此,發展出了完全稀釋市值的概念。完全稀釋市值是當前代幣價格乘以將要發行的總代幣數量。對於代幣數量不斷增加的協議來說,通常會使用十年後的代幣供應量數據。

完全稀釋市值在某種程度上是有道理的

人們正確地意識到,加密貨幣市值並不能完全反映實際情況。需要採用不同的衡量標準來捕捉所有將要發行的未來代幣的影響。

與此同時,協議的“商業計劃”也在發展演變。新的代幣發行不再僅僅是為了獎勵礦工,就像比特幣最初的情況那樣。代幣也被用於發展網絡。代幣發行可以幫助引導網絡實現其功能性。一個網絡,無論是Facebook、Uber、Twitter 還是區塊鏈,如果沒有很多人使用,它就沒有太多的實用性。但很少有人對成為早期用戶感興趣。向早期採用者發行代幣給予他們財務激勵,以便他們使用和推廣網絡,直到其他人加入並使網絡本身俱有實用性。

代幣發行也成為了對構建協議的有進取心的開發者和支持他們的風險投資基金的一種補償形式。獎勵企業家、支持他們的風險投資基金和早期採用者並沒有錯。關鍵是,代幣發行變得更加複雜。

但是完全稀釋市值也存在缺陷

完全稀釋市值的邏輯存在很多缺陷。

1.數學上的錯誤

不知何故,加密貨幣市場認為,如果一個協議發行更多的代幣,那麼它的價值就應該更高。這是完全錯誤的。在商業、經濟學或加密貨幣領域,沒有任何例子表明發行更多的東西會使個體的價值更高。這是簡單的供求關係。如果供應增加,而需求沒有得到滿足,那麼這個東西的價值就會降低。

FTT 代幣是一個典型的例子。它的代幣結構和機制與其他代幣類似。在FTX 崩潰之前,FTT 的價格為25 美元。市值為35 億美元,流通代幣為1.4 億枚。完全稀釋市值為85 億美元,總流通供應量為3.4 億枚。

因此,通過發行額外的2 億枚代幣,增加了2.4 倍,FTT 的市值也增加了2.4 倍…這怎麼可能有道理?

要使FTT 的完全稀釋市值真正達到85 億美元,那麼發行的額外2 億枚代幣必須以當前的25 美元價格賣給買家。但事實並非如此。發行的額外2 億枚代幣只是被贈送出去的,沒有任何發行收入。

下表說明瞭如果發行2 億FTT 代幣與出售相比,FTT 市值和代幣價格的差異。代幣發行只是將2 億枚代幣添加到現有的代幣供應中,導致完全稀釋的代幣總量為3.4 億枚。代幣發行對FTT 的市值沒有影響。預計的影響是代幣總量增加了143%,每個代幣的價格下降了59%。這是簡單的數學運算。分子是恆定的,而分母增加了。結果是一個較小的數。

或者,如果這2 億枚FTT 代幣以當時的25 美元的代幣價格出售,那麼FTT 將獲得50 億美元的收入,將市值增加到85 億美元的完全稀釋市值。流通代幣數量將增加到3.4 億枚。市值和流通代幣數量都增加了143%。最終結果是每個代幣的價格沒有變化。

股票的運作方式與此類似。如果蘋果公司以股票形式向員工發行更多股份作為股權補償,它並不會獲得資金收入。結果是,全麵攤薄的流通股份增加,每股價格降低。如果蘋果公司以當前價格向市場出售股份,它將獲得現金收入。其市值將增加相應金額。流通股份也會相應增加。最終結果是股價不變。

將加密貨幣的完全稀釋市值邏輯應用於股票,突顯了其錯誤之處。如果這個邏輯成立,那麼每家公司都應該發行更多股份以增加其完全稀釋市值。顯然,這種情況並不會發生。按照這個邏輯的合理推論,每家公司的完全稀釋市值都是無限的。公司發行股份的數量沒有上限。因此,無論公司的規模、增長潛力、盈利能力和資本回報率如何,它們的完全稀釋市值都應該相同,即無限大。然而,事實顯然並非如此。

那麼,通縮型協議呢?

大多數協議是通脹型的,意味著隨著時間的推移會發行更多代幣。一些協議是或將成為通縮型的,意味著未來流通的代幣數量將減少。根據加密貨幣的完全稀釋市值邏輯,通縮型協議在未來的價值將低於今天的價值。

未來的某種東西會減少,然而由於它的減少,它的價值會降低。這是沒有道理的。這違背了供給和需求的基本經濟原理。

2.這意味著不可能的情況

加密貨幣的完全稀釋市值邏輯暗示了不可能的情況。如果FTT 的完全稀釋市值為85 億美元,而市值為35 億美元,那麼市場意味著每個獲得新增2 億FTT 代幣的人在收到額外代幣後會創造每個代幣5 美元的價值。正如解釋的那樣,這2 億代幣發行沒有任何收益。因此,要實現85 億美元的完全稀釋市值,唯一的辦法就是那些獲得這2 億代幣的人在一夜之間創造50 億美元的價值。

但是他們如何做到呢?

將更多代幣交到人們手中如何增加其市值?這是不可能的。這些代幣很可能只是作為投資組合的一部分存放在錢包中。接收者除了交易這些額外的代幣外,什麼都不會做。

3.意外後果

加密貨幣的完全稀釋市值邏輯的意外後果是誇大了協議的價值。投資者,不管是對是錯,往往認為資產的市值越大,價值越高、穩定性越強。投資者對這些協議的巨大完全稀釋市值估值感到安心,但往往沒有意識到完全稀釋市值計算的邏輯缺陷。在這方面,FTT 是其中罪魁禍首。

當FTT 價格為50 美元時,其市值為70 億美元,完全稀釋市值為170 億美元。然而,在那段時間裡,FTT 的平均每日交易量很少超過幾億美元。

巨大的完全稀釋市值、較小的市值和微小的交易量是災難的原因。在加密貨幣市場的高峰期,一些代幣執行了這種模式。這種設置使市場操縱成為可能。較小的交易量使得少數幾方能夠控制交易量,從而控制價格。代幣價格決定了市值,最終決定了完全稀釋市值。這意味著幾乎不交易或進行洗錢交易的代幣支撐著人為高估的代幣價值,誇大的價值被用作貸款的抵押品。它也掩蓋了實際投資規模的大小。

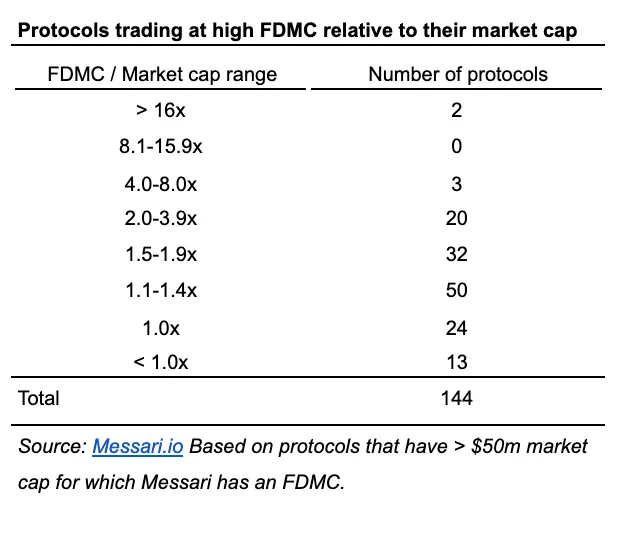

如今,高完全稀釋市值和低市值的資產已經不那麼普遍了。但它們仍然存在。下表列出了完全稀釋市值與市值之間的倍數關係的協議數量。

4.代幣發行越來越像是基於股票的補償

自從中本聰撰寫了比特幣白皮書以來,代幣發行的目的已經發生了很大變化。發行用於除了獎勵網絡礦工和驗證者之外的各種目的。

代幣發行越來越像是加密貨幣市場中的股權補償。協議通過授予參與建設網絡的人其原生代幣來獎勵他們,就像公司授予員工、顧問和投資者股票期權以獎勵他們為公司建設做出貢獻一樣。

應該將代幣發行視為類似於基於股票的補償。發行代幣,就像發行股份一樣,對協議或公司來說是一項成本。它會稀釋流通的代幣或股份數量。然而,如果做得正確,這個成本就是一項投資。它會產生回報。一位勤奮的員工獲得授予的股票可以為公司創造超過授予的股票價值的價值。同樣,網絡參與者可以為協議創造超過授予的代幣價值的價值。

從授予的股票或代幣中產生的回報要到很久以後才能知道。在那之前,一個深思熟慮的股票或代幣授予計劃是最好的指導,可以預示著可能發生的情況:大量使用代幣分配或嚴重稀釋沒有任何價值可言。

並非所有的代幣分配都是平等的

完全稀釋市值計算中包括了所有未來的代幣發行。但並非所有的代幣發行都是一樣的。有些代幣是發放給早期採用者,有些是發放給創始團隊,還有些是發放給初期投資者。有些代幣是發放給協議的基金會以供將來使用。這些包括發放給協議的儲備金和生態基金的代幣。它們是將用於發展網絡的代幣。用於未來投資網絡的代幣不應包括在代幣流通數量中。

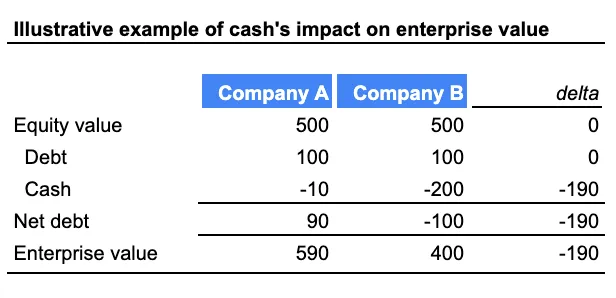

用於將來投資的代幣相當於公司資產負債表上的現金。資產負債表上的現金會降低公司的總價值。公司的總價值是企業價值。企業價值反映了公司所有資產的價值。企業價值的一部分是公司的股權價值。對於上市公司來說,股權價值就是其市值。另一部分是淨債務。淨債務是總債務減去現金。這個概念是公司的總資產由股權和淨債務資助。下表說明了在其他條件相同的情況下,增加現金如何降低公司的企業價值。

用於投資的代幣的價值等於代幣價格乘以被指定的代幣數量。這是協議必須投資的資金。它相當於負債表上的現金。

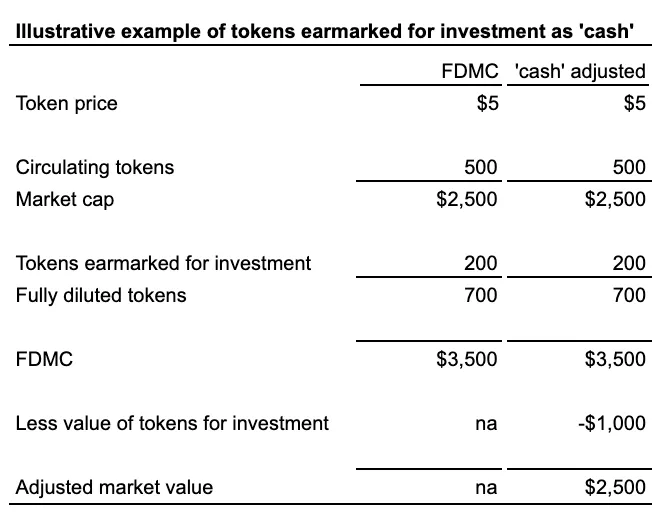

下表機械地概述了這個邏輯。下表中的示例概述了一個流通500 代幣的協議。額外發行200 個代幣給儲備金。這200 個代幣被指定用於投資網絡。以5 美元的代幣價格,市值和完全稀釋市值分別為2,500 美元和3,500 美元。儲備金中的200 個被指定用於投資的代幣價值為1,000 美元。這1,000 美元的價值應該減少協議的總價值,就像現金減少了公司的企業價值一樣。

用於未來投資的代幣可以看作是公司未發行的股份。與將其視為“現金”一樣,結論是相同的。蘋果未來可能發行的股份不包括在其完全稀釋市值中。蘋果可以出售股份以獲得現金收入。這些現金可以用於開發蘋果產品。這些產品的未來價值最終會反映在蘋果的市值中。類似地,協議可以向其國庫發行代幣,以獲得“現金”收入,用於投資其網絡。不同之處在於,對於協議來說,“現金”是其原生代幣。它實際上不需要像蘋果那樣向市場出售股份以獲得收入。在這種情況下,協議更像是美聯儲,它發行更多的貨幣來支付開銷。

區別在於靈活性

協議之所以從一開始就有如此多的代幣在流通,是因為它們的結構非常嚴格。公司可以自由發行和回購股份,但需要董事會和最終股東的批准。相比之下,協議試圖發行和銷毀代幣要容易得多。

從一開始,協議就需要確定將發行多少總代幣以及何時發行。這是一種“一切都在第一天就確定下來”的心態。公司和美聯儲並不以這種嚴格性運作。公司的股份數量和流通中的美元數量會根據市場動態而起伏。協議需要披露一定數量的代幣,因為它們的代幣被用作貨幣價值來報酬網絡參與者。如果代幣數量不確定,參與者會擔心他們獲得的貨幣價值會因代幣通脹而貶值。消除這種擔憂的成本就是一個不靈活的代幣結構。

誇大的完全稀釋市值(FDMC)

一些協議誇大了完全稀釋市值(FDMC)。用於計算FDMC 的代幣數量包括發行給協議國庫用於投資的代幣。擴大的代幣流通數量導致了誇大的FDMC。這進一步導致了更昂貴的估值倍數。

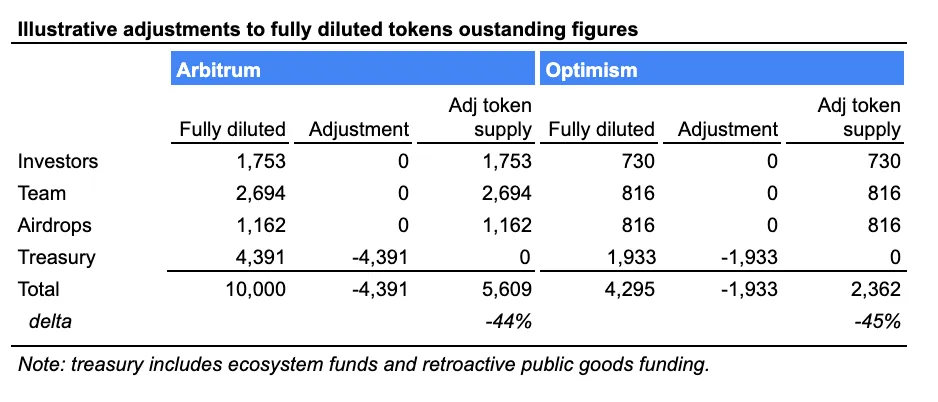

例如,Arbitrum 和Optimism 誇大了FDMC。它們的FDMC 包括最終將發行的總代幣數量。然而,在這兩種情況下,大量代幣被發行給財務部門或等效部門。這些代幣被指定用於投資生態系統。將這些代幣從總代幣流通中移除,可以得到更準確的調整後代幣供應量,從而得到調整後的市值。

下表說明了應對Arbitrum 和Optimism 代幣流通進行的調整。調整後的代幣供應量比全面稀釋數字低45%。

那麼正確的代幣供應量是多少?

流通供應量在某種程度上是正確的。它反映了當前發行的代幣數量。但它忽略了未來代幣發行的影響。完全稀釋供應量也在某種程度上是正確的。它反映了最終將發行的代幣數量。但它未能調整髮行給國庫的代幣。調整後的數字應該以完全稀釋數字為基礎,並扣除發行給國庫的代幣。

有一件事是確定的,完全稀釋市值數字是具有誤導性的。敏銳的分析師不應根據未來代幣發行來誇大協議的市值,而應通過未來發行的稀釋影響來削弱現有估值。