麥肯錫對生成式人工智能並不陌生:據稱,截至今年夏天早些時候,這家全球諮詢巨頭大約一半的員工正在使用該技術。

但它並不是唯一一個看到生成式人工智能快速普及的組織。事實上,麥肯錫人工智能部門QuantumBlack 的一份最新年度報告The state of AI in 2023: Generative AI’s breakout year 發現,「生成式人工智能的使用已經很廣泛」。

麥肯錫在2023 年4 月11 日至21 日期間對不同地區、行業和公司規模的1,684 名參與者進行了一項在線調查,得出了這一結論。大多數(79%) 的受訪者表示「多少接觸過生成式人工智能,無論是為了工作還是工作之外」,而22% 的人表示,他們經常在工作中使用它。

這些發現與科技媒體VentureBeat 近期的一項非正式調查呼應,該調查顯示超過70% 的公司已經在嘗試生成式人工智能。

雖說為時尚早,但使用已經很普遍

麥肯錫的這份調查始於今年4 月,也就是生成式人工智能浪潮開始走向洶湧的時點,雖然許多新工具亮相不久,但對它們的嘗試性應用已經相對普遍。

79% 的受訪者表示,無論是在工作還是工作之外,他們至少接觸過生成式人工智能。 22% 的受訪者表示,他們經常在自己的工作中使用它。

除了個人,組織現在也普遍使用人工智能。三分之一的受訪者表示,公司已經在至少一項職能中定期使用生成式人工智能。

更重要的是,該報告還透露新一代人工智能不僅僅是一種短暫的趨勢,而且是許多組織的戰略重點。

近一半(40%)受訪者表示,得益於生成式人工智能,公司計劃增加整體人工智能投資。此外,該技術已被28% 的公司列入董事會議程。

既然公司和個人正在嘗試使用新一代人工智能,那麼,誰使用的最多,用途是什麼?麥肯錫的新報告也提供了一些值得關注的見解。

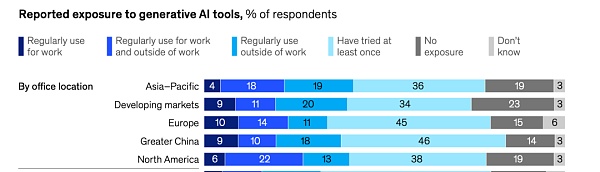

到目前為止,北美受訪者在工作中採用新一代人工智能方面處於全球領先地位,其中28% 的受訪者在工作中和工作之外使用該技術,而歐洲受訪者和亞太地區受訪者的這一比例分別為24% 和22% (大中華區僅為19%)。

鑑於2022 年11 月OpenAI 推出ChatGPT 在美國掀起了生成式人工智能熱潮,這或許是意料之中的結果。

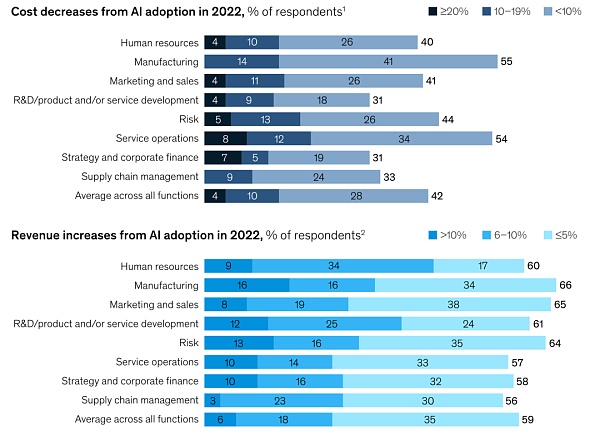

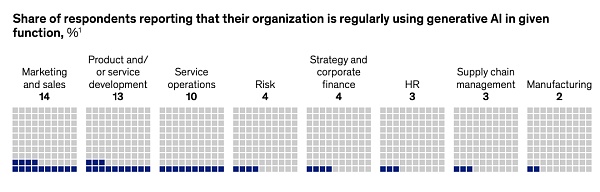

最常利用這些新工具的業務也反映出採用人工智能最為普遍的業務需求,包括營銷和銷售、產品和服務開發以及服務運營。

事實上,截至2023 年4 月,使用生成式人工智能最多的是營銷和銷售,佔14%,其次是產品/服務開發,佔13%。

迄今為止,在工作和/或工作之外採用技術最快的行業是「技術、媒體和電信」,佔33%,其次是「金融服務」和「商業、法律和專業服務」,分別為24% 和23%。

這些數據也與人們預期一致——科技公司一般被認為是人工智能有望產生最大影響的領域。作為知識密集型行業,銀行、教育、醫療和法律等也被認為會受到新技術的重大影響。

相比之下,以製造業為基礎的行業,如航空航天、汽車和先進電子可能會受到較少的顛覆性影響。麥肯錫的這份調查顯示,供應鏈管理(佔3%)和製造(僅佔2%)的排名非常靠後。

這一結果與過去對製造業影響最大的技術浪潮(比如工廠流水線、工業機器人)的影響形成鮮明對比:

目前生成式人工智能的強項主要針對基於語言的活動,而不是那些需要體力勞動的活動,後者採用人工智能可能更具挑戰性,也更耗時,一些物理方面的限制也讓這些行業更能抵抗人工智能的影響。

不過,對於生成式人工智能來說,供應鏈管理應該是它發揮優勢的領域,其中涉及很多規劃、分析市場以及基於大量數據提供洞見,這些都是生成式人工智能所擅長的。

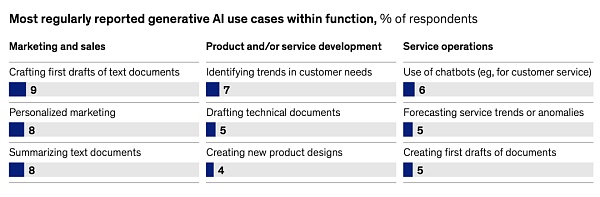

另外,就人們使用生成式人工智能所做的事情而言,該報告發現,迄今為止幾乎所有功能都圍繞著創建、總結和分析文檔。趨勢預測緊隨其後。

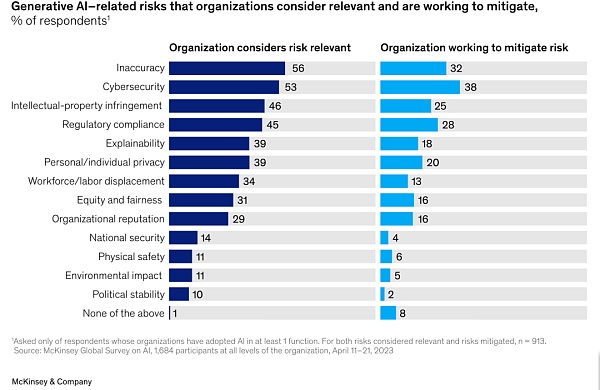

值得注意的是,似乎很少有公司為人工智能的廣泛使用或這些工具可能帶來的業務風險做好充分準備。

例如,只有21% 的受訪者表示,公司已經制定了在工作中使用人工智能技術的政策。

特別是當詢問採用人工智能的風險時,很少有受訪者表示他們的公司正在減輕人工智能最常提到的風險:不准確。只有32% 的人表示他們正在減少不准確性,這一比例低於38% 的人表示他們減輕了網絡安全風險。

領先的公司也在生成式人工智時代處於領先

人工智能高績效企業(AI high performers),也就是將2022 年至少20% 的息稅前利潤歸因於採用人工智能的受訪者,正在全力以赴地投入人工智能,包括生成式人工智能和更傳統的人工智能功能。

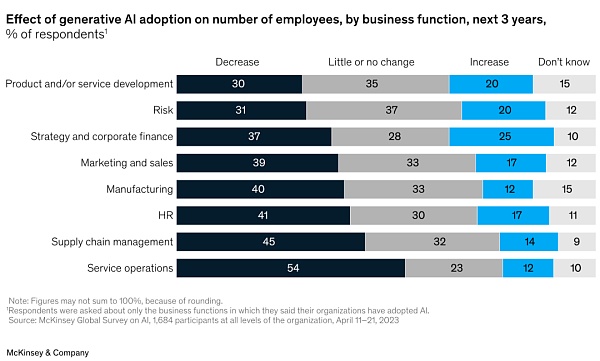

他們也在更多的業務中使用了生成式人工智能,特別是產品和服務開發以及風險和供應鏈管理方面。

考慮到所有的人工智能能力——包括更傳統的機器學習能力、機器人過程自動化和聊天機器人——這些企業也比其他企業更有可能在產品和服務開發中使用人工智能,比如產品開發週期優化、為現有產品添加新功能,以及創建新的基於人工智能的產品。

這些企業也更頻繁地在風險建模中使用人工智能,並將其用於人力資源,如績效管理、組織設計和勞動力部署優化。

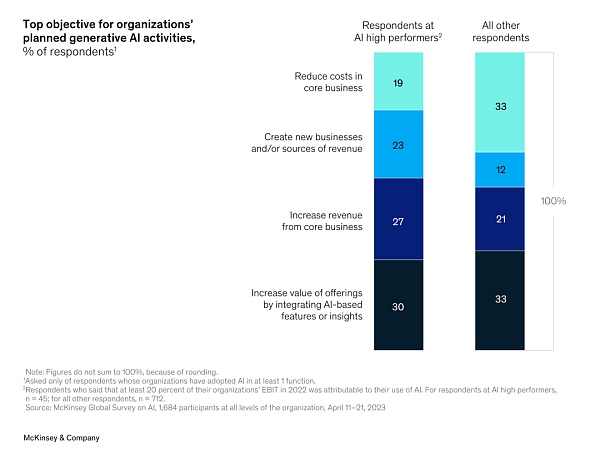

另外,他們與同行的另一個區別是:他們採用生成式人工智能不太注重降低成本,而這卻是其他公司的首要任務。

將首要目標鎖定在創造全新業務或收入來源的人工智能高績效企業,是其他企業的兩倍。不過,大多數人工智能高績效企業採用生成式人工智能的首要目標在於增加現有產品的價值。

從投入上來看,這些高績效企業對人工智能的投資也比其他組織多得多。

例如,將超過20% 的數字化預算用於人工智能的可能性是其他組織的五倍以上。他們也在企業組織中更廣泛地採用了人工智能。

他們也更有可能表示,已經在四個或更多的公司業務職能中採用了人工智能,並且嵌入了更多的人工智能功能。例如,除了人工智能和相關的自然語言功能外,還將知識圖譜嵌入到至少一個產品或業務功能流程中。

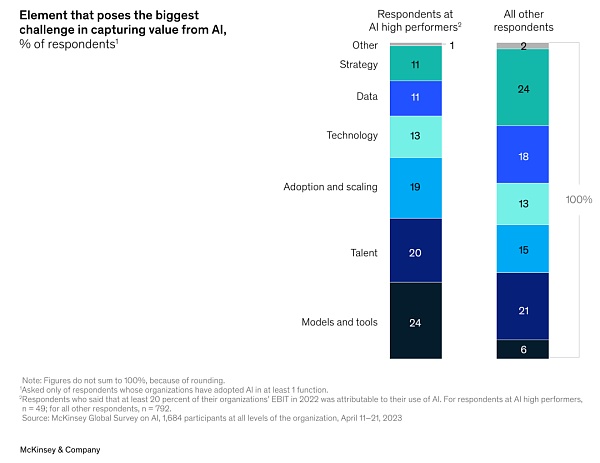

在面臨的挑戰方面,人工智能高績效企業也不同於其他公司。

前者主要面臨算法過渡到業務的挑戰,比如如何可靠且高效地在生產中部署和維護模型。想要實現生成式人工智能發揮變革性作用的用例,可能需要許多專門的MLOps 技術和實踐。

相比之下,其他公司還在設定清晰的人工智能願景等戰略問題上苦苦掙扎。

人才需求的更迭

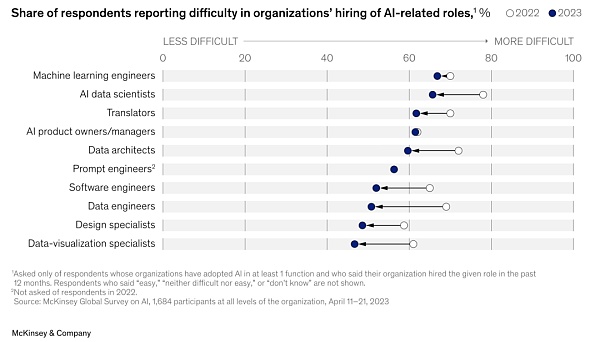

過去一年裡,採用人工智能的企業最常招聘的人才包括數據工程師、機器學習工程師和人工智能數據科學家。最新報告發現,去年需求最旺的軟件工程師,今年需求大幅縮水,從39% 降到28%。另外,出現了新的招聘職位—— prompt 工程師。

總體而言,雖然招聘與人工智能相關的職位仍然是一個挑戰,但在過去一年裡變得有些容易了,反映招聘人工智能數據科學家、數據工程師和數據可視化專家等職位存在困難的受訪企業變少了。這或許與2022 年底到2023 年上半年科技公司的大量裁員有關。

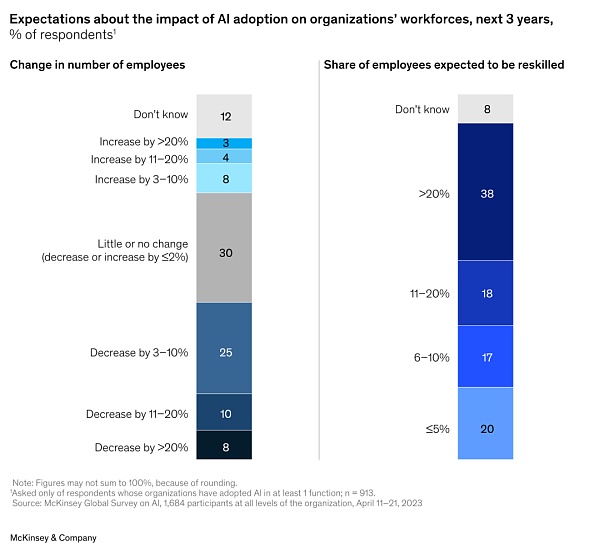

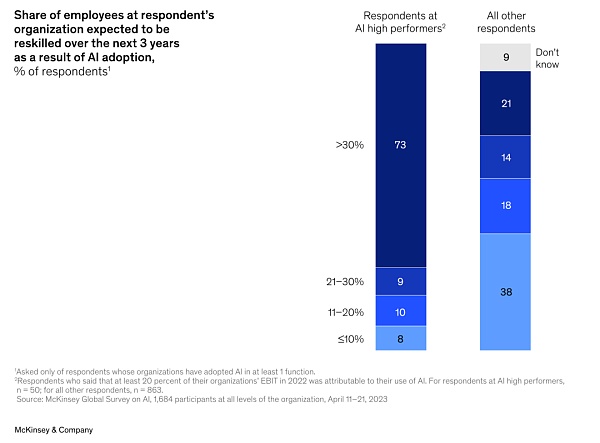

受訪者預測,未來三年,人工智能將重塑許多崗位。不過,一般來說,他們期望更多的員工接受再培訓,而不是離職。

近十分之四的受訪者預計,超過20% 的公司員工將通過再培訓獲得新技能,而8%的受訪者表示,他們的員工規模將減少20% 以上。

另外,服務運營是唯一一個大多數受訪者希望被大規模削減替代的崗位。

在員工再培訓方面,人工智能高績效公司在未來三年內對超過30% 的員工進行再培訓的可能性,是其他公司的三倍以上。

人工智能的採用和對行業的影響將保持穩定

雖然生成式人工智能正在迅速普及,但調查數據並未顯示這些新工具正在推動公司整體上的人工智能採用。

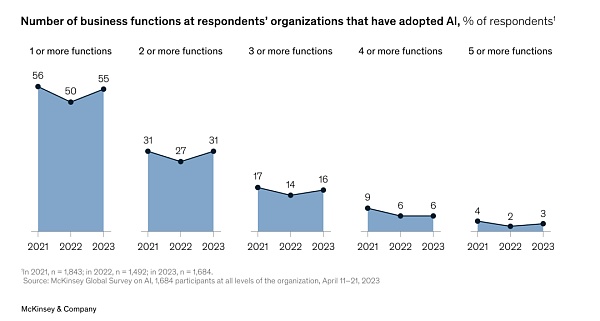

至少目前,採用人工智能的公司比例總體保持穩定,55% 的受訪者表示他們的組織已經採用了人工智能。不到三分之一的受訪者繼續表示,他們的組織已經在多個業務職能中採用了人工智能,這表明人工智能的使用範圍仍然有限。

產品和服務開發以及服務運營仍然是受訪者最常採用人工智能的兩個業務。

總體而言,只有23% 的受訪者表示,去年公司至少有5% 的息稅前利潤歸因於對人工智能的使用。這表明還有更大的上升空間。

大多數受訪者表示,每個使用人工智能的業務職能部門都實現了相關的收入增長。展望未來,超過三分之二的人預計公司將在未來三年內增加對人工智能的投資。