作者:@mitchelljhammer;翻譯:火火/白話區塊鏈

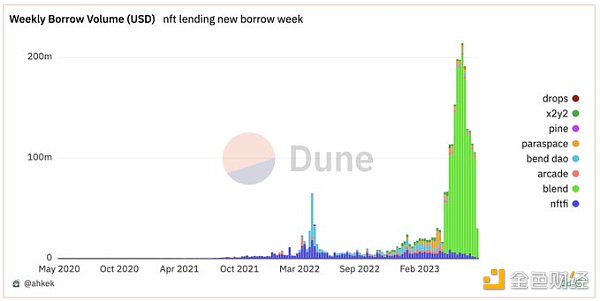

NFT的價格可能下跌了,但NFT的借貸已經來勢兇猛。今年已經有超過21億美元的貸款發放在以太坊(ETH)的NFT上

這相當於蘇富比(Sotheby’s)的藝術貸款組合的兩倍,以及總藝術貸款市場的約10%。現在NFT借貸是如何運作的?為什麼應該關注?

1、NFT借貸的現狀

NFT借貸協議使持有人無需出售其NFT即可獲得流動性。用戶將NFT作為抵押鎖定在智能合約中,然後提取流動性資金。

如今市場上主要有兩種借貸模式:點對點(P2P)和點對池(P2Pool)。

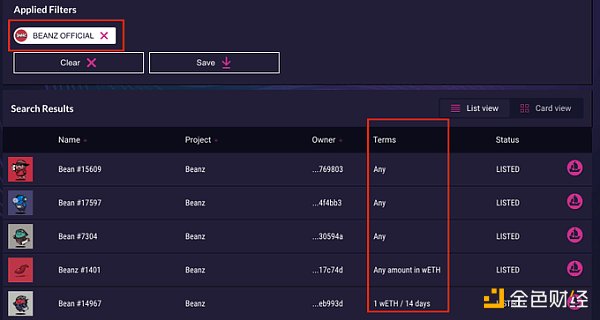

點對點(P2P)借貸:點對點借貸協議包括@Arcade_xyz、@NFTfi、@the_x2y2。這些協議根據偏好將個人出借人與個人借款人進行匹配。例如,如果我想要藉貸給Beanz的持有人,我可以在@NFTfi上搜索符合我風險/回報要求的貸款條件。

點對池(P2Pool)借貸:點對池借貸協議包括@BendDAO、@ParaSpace_NFT、@TheBNNFT、@dropsnft。這些協議允許借款人即時從現有的資金池中提取流動性,類似於@AaveAave和@compoundfinance對可替代Token的運作方式。

這兩種模式都有利弊之處:

點對點(P2P)模式更適用於非主流/長尾NFT。但是,貸款匹配需要時間,貸款期限固定,出借人風險較大。

點對池(P2Pool)模式更適用於主流NFT,具有即時流動性和分散的風險。但是,利率/抵押比率不會考慮特徵,並依賴於預言機。

2、當前市場的改進

新的模式正在出現,以改進現有的點對點(P2P)/點對池(P2Pool)範paradigm。

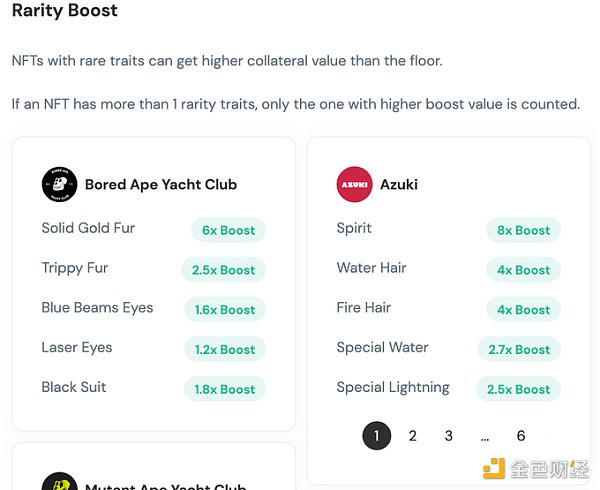

Blend (@blur_io) 使用訂單簿來匯集出借人的報價,從而提高流動性並實現高效的再融資。 @ParaSpace_NFT 提供稀有度提升,降低更高價值NFT的抵押比率。

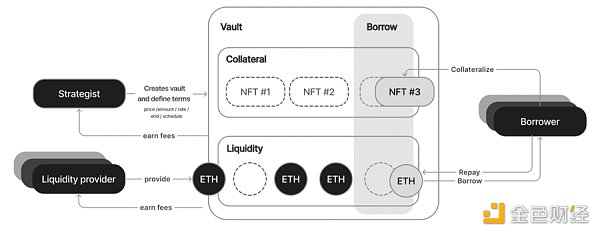

@AstariaXYZ採用了一個3方系統。流動性提供者將資金匯集到保險庫中,並委託策略師管理貸款承銷過程。

@metastreetxyz使用分層借貸。借款人可以指定自己的借貸風險偏好。風險被分段,但流動性為藉款人共享。

3、NFT借貸的未來

這些協議都在構建關鍵的NFT借貸基礎組件。但我們仍然需要解決一些主要問題,包括:

-

更好地平衡借款人/出借人的利益

-

輕鬆管理頭寸

-

改進協議互操作性。

1)平衡借款人/出借人的利益

出借人應該得到適當的風險補償,而藉款人應該獲得合理的貸款條件。在波動劇烈的NFT市場中,實現這一點並不容易。價格可能會迅速下跌,導致借款人的清算和不良債務的產生。

除此之外,目前的借貸協議在到期時支付利息,這意味著隨著貸款期限的推移,出借人的風險會增加。

因此,目前的NFT貸款具有短期和高利率的特點,這給市場的雙方都增加了摩擦和成本。

像傳統金融中看到的還款計劃的實施,將有助於在貸款期間降低出借人的風險。

出借人風險的降低將以更長期限、更低利率的貸款形式傳遞給借款人。

2)輕鬆管理頭寸

如今,管理您的NFT借出或借入頭寸需要全職工作。您需要隨時關注價格並迅速採取行動,以避免被清算或持有一袋毫無價值的抵押品。

這對大多數人來說是糟糕的用戶體驗。

Telegram和電子郵件提醒是幫助人們管理貸款頭寸的良好首步。

更高級的功能,如自動還款、清算保險和對沖工具,可以進一步提升出借人和借款人的用戶體驗。

3)改進互操作性

要針對您的NFT借款,您需要將其存入智能合約。操作上意味著與您的NFT相關的實用性(空投、治理)也會隨之轉移。

但在傳統金融的擔保貸款中,情況並非如此。即使您的房屋被抵押,您仍然可以繼續居住在裡面!

將您的NFT作為抵押品不應意味著您必須停止使用它!

我們需要製定標準,並以一種方式構建,使借款人可以在NFT用於借貸或其他金融協議時仍能夠訪問其基本實用性。

4)為什麼要關心這個問題?

借貸市場對所有主要市場都是關鍵的金融基礎設施。它們提升市場效率,促進增長,擴大了市場准入。

構建正確的借貸機制確保協議能夠處理萬億美元的需求,一旦大多數資產都被編碼為NFTs。