編譯:鬍子觀幣社區

目前,加密貨幣的頂級借貸協議提供的穩定幣收益率約為3%,而美國國債收益率則提供了更具吸引力的低風險替代方案。這導致了一些協議的興起,將這些離線收益率轉移到鏈上。

自智能合約平台問世以來,將現實世界資產(RWAs)納入DeFi抵押品一直是加密貨幣領域許多人的夢想。將模擬世界中的資產進行代幣化承諾為DeFi帶來更多樣化的抵押品、收入來源、分式所有權以及降低成本和波動性。

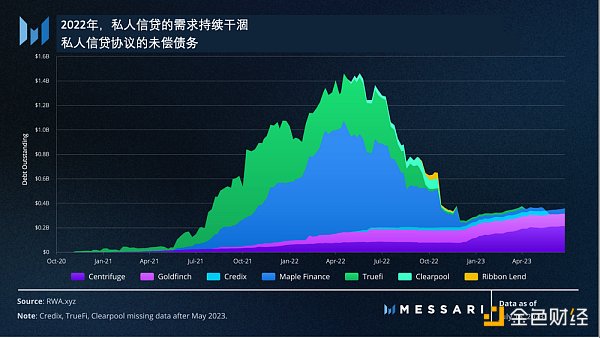

在2018年和2019年,一波最初的代幣化房地產項目未能起步之後,RWAs似乎在2021年的牛市中首次獲得了合法的發展勢頭,這要歸功於Maple Finance、TrueFi、Goldfinch 和Centrifuge 等私人信貸協議。這些協議的理念是,穩定幣貸款人可以通過向由協議審查的擔保不足借款人出借資金而享受高於平均水平的回報。

理論上,借款人使用這些資金來在現實世界中進行生產性投資。然而,仔細觀察發現,2021年和2022年初的大部分借款增長主要是由加密原生業務使用Maple Finance和TrueFi導致的。這些企業很可能將這些資金用於廉價槓桿或鏈上套利策略,而不是用於在現實世界中提供全新的服務。

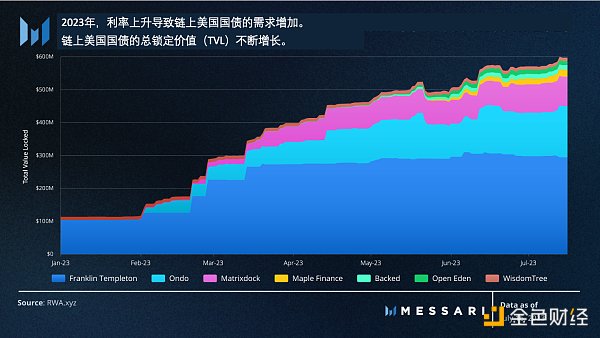

雖然像Centrifuge和Goldfinch等私人信貸協議正在穩步增長,但與2023年始終保持增長的較新的RWA子類別相比,它們的規模相形見絀:鏈上美國國債。

在過去的15個月裡,隨著美聯儲歷史性的加息,美國國債收益率的需求急劇增加,將聯邦基金利率從2022年3月的0.25%上調至今天的5.25%。目前,加密貨幣的頂級借貸協議提供的穩定幣收益率約為3%,而美國國債收益率則提供了更具吸引力的低風險替代方案。這導致了一些協議的興起,將這些離線收益率轉移到鏈上。其中最值得注意的兩個協議包括:

1. 富蘭克林·坦普爾頓(Franklin Templeton)的美國政府貨幣市場基金——這是最大的鏈上基金,總投資額近3億美元。該基金在Stellar上進行了代幣化,但其提交給美國證券交易委員會(SEC)的申請文件中指出,在發生爭議時,該基金的任何離線賬本將優先於區塊鏈。

2. Ondo Finance的OUSG——這是一種穩定幣,實質上將美國國債票據ETF進行封裝,並將利息傳遞給其持有者。 Ondo的服務僅對合格的購買者(個人或家族擁有的投資超過500萬美元)開放,而OUSG只能在白名單地址之間轉移。 Ondo提供了Compound V2的變體Flux Finance,允許將OUSG用作抵押品來借貸穩定幣,如USDC、USDT和Dai。

雖然這些項目在正確的方向上邁出了一步,但它們的限制使得普通的加密貨幣投資者幾乎無法使用。大多數協議將其服務限制在非美國用戶,並且KYC(了解您的客戶)措施阻止了代幣化資產與DeFi的無需許可服務結合。再次強調,對於代幣化的國債在加密經濟中獲得合法地位,需要明確的監管規定。

在短期內,美國國債將繼續在加密貨幣的兩個最大的穩定幣協議中扮演重要角色。 6月21日,MakerDAO購買了另外價值7億美元的美國國債,使其總持有量達到12億美元。該協議價值23億美元的RWA抵押品現已成為該協議資產中最大的部分,佔Maker資產的49%。 MakerDAO的這些RWA組成部分還為該協議帶來了可觀的費用收入。根據MakerDAO的戰略財務核心單位的數據,來自RWAs的穩定費用佔截至目前的全部穩定費用的78.5%。這種轉變表明Maker致力於構建多樣化的抵押品基礎,可以擺脫DeFi的波動性。

在Maker最近購買國債的同一天,Circle重新承諾使用國債來支持其USDC穩定幣。上個月,該公司曾在美國債務上限僵局期間將所有價值240億美元的國債清算,轉而選擇隔夜回購協議。隨著債務上限衝突在6月3日解決,Circle恢復了在其由黑石管理的USDC儲備基金中購買國債,併計劃將其暴露分配在短期國債和回購協議之間。

關鍵事件

Pendle

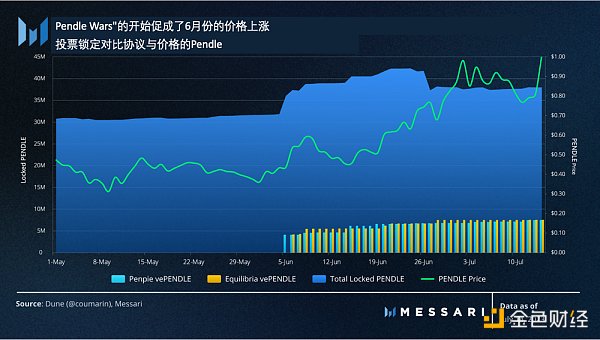

Pendle今年以1700%的價格增長成為表現最佳的DeFi資產。這個收益衍生協議允許用戶將帶息代幣分成獨立的主要代幣(PTs)和收益代幣(YTs),並對收益波動進行投機。隨著以太坊質押生態系統的崛起,這已經成為一項日益受歡迎的服務。 Pendle最近在過去30天中取得了最令人印象深刻的表現,價格增長了70.5%,TVL增長了37.5%。

TVL的增長主要受到stETH和GLP的存款推動,以及Aura Finance的swETH池的最近加入。 swETH池是Pendle上的第一個LST池,允許雙方都獲得收益;用戶從Swell的swETH獲得基礎質押收益,同時從借出在Aave上的bbaWETH獲得貸款收益。

Pendle採用了一個投票託管(ve)治理系統,允許用戶鎖定PENDLE換取vePENDLE,並分享協議的收益份額。 vePENDLE持有者獲得80%的交換費用,3%的來自Pendle收益代幣的所有收益產生的費用,以及未贖回的主要代幣和收益代幣到期後的部分收益。

Pendle最近的價格增長受到了6月初”Pendle戰爭”的推動。在Penpie和Equilibria推出後,它們迅速成為最大的vePENDLE持有者,並隨後導致了流通PENDLE供應的減少。這種供應變化與Penpie和Equilibria上線後30天內價格上漲了101%相關。

另一個可能推動Pendle生態系統未來增長的發展是其他DeFi協議對基於Pendle的資產作為抵押品的支持。 Dolomite是建立在Arbitrum上的DEX和貨幣市場,在6月28日添加了對Pendle的PT-GLP作為藉貸抵押品的支持,使其成為第一個允許Pendle用戶在Pendle資產上獲得槓桿的借貸協議。未來,更多的整合可能會為Pendle新興生態系統帶來進一步的增長。

Drift的Super Stake SOL

隨著Solana生態系統繼續從2022年由SBF引發的崩潰中恢復過來,SOL質押正在成為生態系統內吸引人的收益來源。 Drift Protocol推出了其Super Stake服務,允許用戶以類似於在以太坊上使用循環借貸策略的方式獲得對SOL質押收益的槓桿暴露。

Super Stake循環流程如下:

1. 用戶存入mSOL,這是Marinade Finance提供的流動性質押代幣。

2. 對mSOL進行借貸獲取SOL。

3. 將藉來的SOL質押以獲得更多的mSOL。

4. 重複上述過程。

Super Stake為用戶在單擊一次內執行循環過程,並可以使用高達3倍槓桿進行循環。 Super Staking過程在Drift上迅速成為熱門服務,已經有超過10萬個mSOL的存款。 Drift計劃在可靠的Pyth或acles為stSOL和jitoSOL開發之後,添加對其他流行的Solana流動性質押代幣的支持。

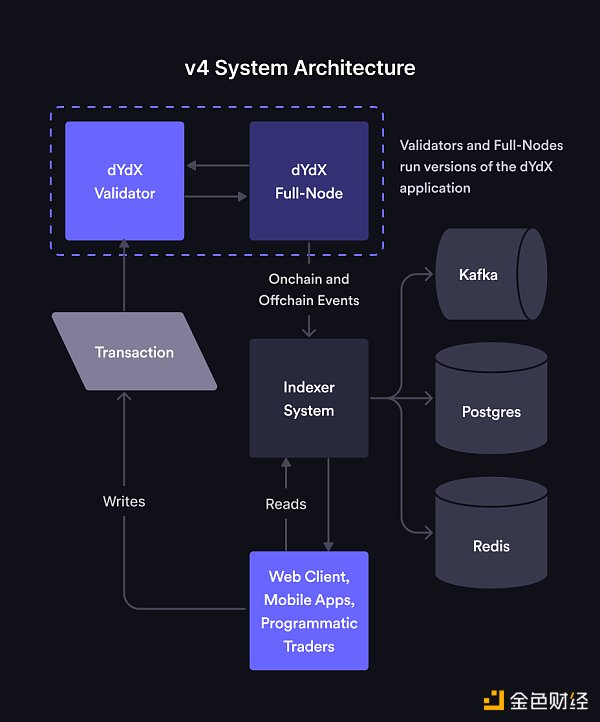

dYdX V4測試網絡

備受期待的dYdX V4於7月5日在測試網絡上推出。儘管V4測試網絡目前只支持BTC和ETH,但它包括了10多種錢包集成,包括Metamask和Coinbase Wallet等流行選項。這很重要,因為大多數基於Cosmos的網絡缺乏對適用於EVM兼容鏈的加密貨幣最受歡迎錢包的支持。為這些錢包提供支持應該有助於dYdX V4吸引EVM網絡的用戶,同時抽象掉dYdX與Cosmos之間的關係,這是dYdX創始人Antonio Juliano一直強調的事情。

在測試網絡推出前的幾週,dYdX V4的技術細節已經公開。新的架構的亮點是一個由dYdX Chain的驗證器集維護的離鏈訂單簿和撮合引擎,以及一個定制構建的索引系統,將鏈上訂單簿的狀態傳遞給dYdX的前端。

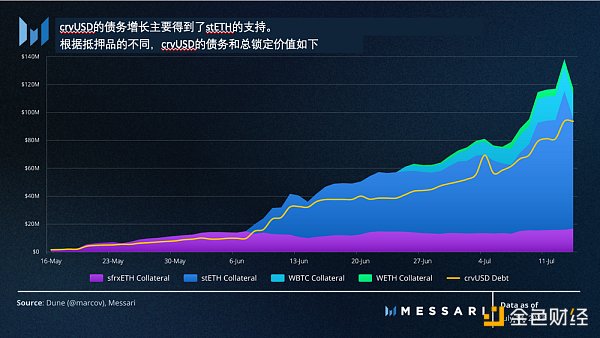

crvUSD的採用情況有所增加

在初期推出緩慢後,過去一個月crvUSD的採用情況有所提高,總鎖定價值從4800萬美元增加到1.47億美元,crvUSD的債務從3760萬美元增加到9100萬美元。

增長主要是由於在6月8日將wstETH作為抵押品添加進來,wstETH現在佔據了crvUSD總鎖定價值的71.9%。最近,WBTC和WETH分別在6月18日和20日被納入作為合格抵押品類型。 WBTC已經接近超過sfrxETH成為佔據總鎖定價值第二大的抵押品類型——wBTC佔據了總鎖定價值的13.4%,而sfrxETH則佔據了14.1%。為了進一步與整個協議保持一致,Curve的DAO還投票決定將從crvUSD產生的費用分配給veCRV持有者。儘管總鎖定價值和交易量最近有所增長,但當前持有crvUSD的地址不到400個,這表明穩定幣的使用高度集中在少數DeFi核心用戶之間。

Aave GHO已在以太坊主網上啟動

未來,隨著Aave長期期待的GHO穩定幣在周末在以太坊主網上啟動,crvUSD將面臨日益激烈的競爭。 GHO的鑄幣上限最初將設定為1億個GHO,借款利率為1.5%,在使用stkAAVE作為抵押品鑄造時,將獲得30%的折扣。 隨著GHO的引入,Aave創造了額外的收入來源,並更多地控制了其貨幣市場的供應方。這將降低Aave的穩定幣資金成本,因為協議將不再依賴於吸引外部穩定幣(如USDC)來滿足用戶的需求,從而鞏固了Aave的自上而下的供應服務業務模式。

隨著GHO的引入,Aave創造了額外的收入來源,並更多地控制了其貨幣市場的供應方。這將降低Aave的穩定幣資金成本,因為協議將不再依賴於吸引外部穩定幣(如USDC)來滿足用戶的需求,從而鞏固了Aave的自上而下的供應服務業務模式。

DeFi圖表冊

全球總鎖定價值(TVL)

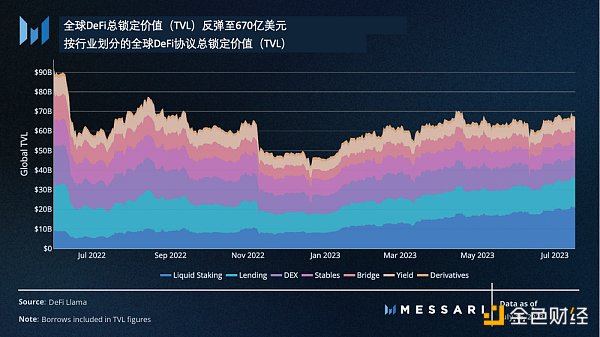

全球DeFi總鎖定價值(TVL)在過去30天經歷了回歸,此前在美國證券交易委員會(SEC)對Coinbase和幣安美國的訴訟後突然下降。目前總鎖定價值(TVL)為670億美元,接近2023年4月末的高點(700億美元)。

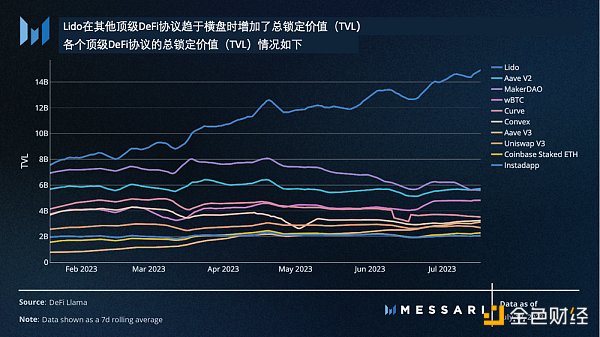

Lido仍然在所有DeFi協議中吸收最多的總鎖定價值(TVL)。在過去的30天裡,這個流動性質押巨頭增加了250億美元的TVL。為了形成對比,Lido最接近的去中心化流動性質押競爭對手Rocket Pool僅有19億美元的TVL。 Lido目前在質押領域佔據32%的主導地位,並再次接近隱含的33.3%上限,這將使Lido成為以太坊活力的單一攻擊向量。

全球用戶數

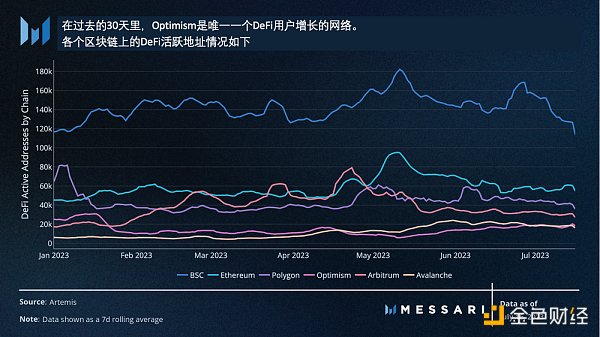

在六月份急劇下降後,幣安智能鏈重新獲得了一些DeFi用戶,但該網絡在過去30天的用戶變化仍然保持負值。這是除了Optimism之外,所有受追踪網絡的趨勢。 Optimism的活躍DeFi地址增長了9.8%。 Optimism活躍地址的增長主要是由於Uniswap和DEX聚合器Matcha和1inch上的交易活動增加所致。

在六月份急劇下降後,幣安智能鏈重新獲得了一些DeFi用戶,但該網絡在過去30天的用戶變化仍然保持負值。這是除了Optimism之外,所有受追踪網絡的趨勢。 Optimism的活躍DeFi地址增長了9.8%。 Optimism活躍地址的增長主要是由於Uniswap和DEX聚合器Matcha和1inch上的交易活動增加所致。 在穩定幣用戶方面,幣安智能鏈在六月份失去的活躍地址中,回歸了相當大的部分,增長了10.1%。 Optimism是唯一另一個看到穩定幣地址增長的網絡,增長了11.8%。值得注意的是,以太坊的穩定幣活躍地址再次下降了24%,這是繼5月份以太坊主網上的meme幣狂潮後的持續趨勢。

在穩定幣用戶方面,幣安智能鏈在六月份失去的活躍地址中,回歸了相當大的部分,增長了10.1%。 Optimism是唯一另一個看到穩定幣地址增長的網絡,增長了11.8%。值得注意的是,以太坊的穩定幣活躍地址再次下降了24%,這是繼5月份以太坊主網上的meme幣狂潮後的持續趨勢。

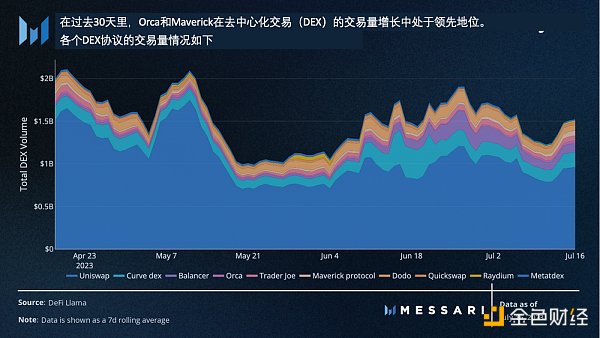

DEX交易量

DEX交易量在過去一個月內再次保持相對穩定。在最近幾周中,Orca和Maverick的交易量增速最快。 Orca的增長可以歸因於最近幾週Solana DeFi的重新受到關注,而Maverick的活動受益於其最近的代幣發行和激勵計劃。

DEX交易量在過去一個月內再次保持相對穩定。在最近幾周中,Orca和Maverick的交易量增速最快。 Orca的增長可以歸因於最近幾週Solana DeFi的重新受到關注,而Maverick的活動受益於其最近的代幣發行和激勵計劃。

借貸市場

全球鏈上債務在過去一個月增長了14.7%,目前達到52億美元。債務利用率再次增加,而以太坊的價格在過去幾個月裡保持平穩。與過去18個月內利用率的劇增不同,當前的增長是緩慢而穩定的。

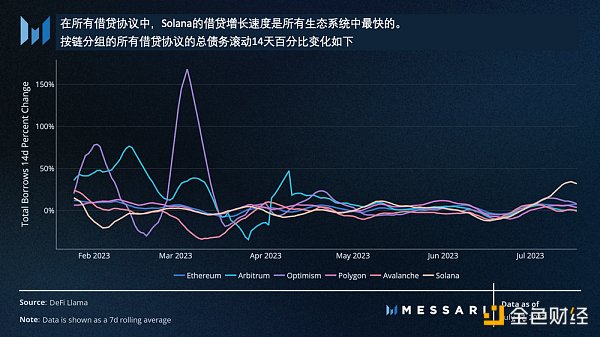

目前,在各個獨立的生態系統中,Solana的借貸增長速度最快。這主要是因為Solana的DeFi生態系統要比其他生態系統小得多,因此任何活動的增加很可能會在百分比上產生更大的變化。除了Drift的超級質押服務的發展外,資金正在流向MarginFi,希望獲得與在該協議上進行借貸活動相關的潛在空投。

收益率

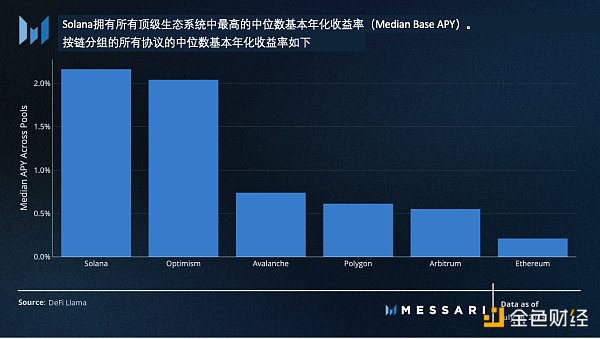

對Solana的DeFi生態系統的重新關注也體現在Solana超越Optimism成為收益率最高的生態系統(按所有池子的中位數計算)。

新興的Credix繼續向願意向傳統世界的企業借貸的用戶提供雙位數的USDC收益率,而Solana的頂級去中心化交易所Orca則持續在其集中流動性池中產生高收益率。

融資

-

Alluvial Protocol – 1200萬美元A輪

Alluvial是Liquid Collective背後的開發公司,在今年1月完成了620萬美元的種子輪融資,僅僅六個月後,它又完成了1200萬美元的A輪融資。 Liquid Collective目前由Coinbase Prime、Bitcoin Suisse和Hashnote組成,旨在為企業提供符合監管的流動性質押體驗。

Liquid Collective的流動性質押代幣LsETH的供應僅有2500個ETH,但這輪新融資表明投資者對Alluvial在未來幾年成為企業ETH質押領域的主要參與者充滿信心。這輪融資由Ethereal Ventures和Variant共同領投。

-

Ambient Finance – 650萬美元種子輪

之前被稱為CrocSwap的Ambient Finance宣布完成650萬美元的種子輪融資,使該協議的估值達到8000萬美元。 Ambient是一家創新的去中心化交易所,支持集中流動性和環境流動性(X*Y = K),以及原生限價訂單。流動池費用可以動態調整,並自動重新投資到流動池中進行複利回報。

Ambient於6月12日在以太坊主網上推出,並在撰寫時吸引了650萬美元的總鎖定價值(TVL)。與未發布的Uniswap V4類似,Ambient有機會在競爭對手在今年年底或2024年初推出類似服務之前獲得關注。

-

Maverick Protocol – 900萬美元風險投資輪

另一家去中心化交易所Maverick Protocol在由Founders Fund領投的一輪融資中籌集了900萬美元,使其自2021年創立以來的總融資額達到1800萬美元。 Maverick通過在價格波動時自動調整集中流動性倉位來區別於競爭對手的去中心化交易所。

自2023年3月首次在以太坊主網上推出以來,Maverick在所有去中心化交易所中擁有最高的周轉率(交易量/ TVL),並且還成為了zkSync Era上最大的去中心化交易所。在6月21日融資後不久,Maverick發布了其治理代幣。

-

One Trading – 3300萬美元A輪

Bitpanda Pro已成為一個新的實體——One Trading,並在A輪融資中籌集了3300萬美元。這家奧地利交易所針對機構和專業的歐洲交易者,並採用會員制模式,而不是依賴按交易付費的商業模式。這輪融資是國際資金增加的最新例子,顯示投資者在加強海外交易所基礎設施方面的持續承諾,同時美國面臨監管不確定性。 One Trading此輪融資由Peter Thiel的Valar Ventures領投。