作者:Loopy Lu

friend.tech 是當下base鏈上最受關注的項目之一。在久遠的“上古互聯網”時代,“好友買賣”小遊戲曾經一度活躍於各大SNS網站。而Friend.tech正是與“好友買賣”模式近似的Web3 產品。

該產品上線一天就點燃社區探討,Dune數據顯示,其已經產生了超過800萬美元的交易了。

這個快遞竄紅的產品有何亮點,和此前的SocialFi 又有哪些不同呢?

Web3人口買賣平台

friend.tech建立在由coinbase所推出的L2網絡base之上。該產品與Twitter 強制綁定,以此來獲取用戶的Web2社交身份,若不綁定Twitter,則無法使用這一產品。

這一產品過於神秘。若直接訪問其官網,無法獲得任何產品的信息。目前,尚無產品介紹、官方文檔等內容。

若想進一步了解該產品,用戶僅能通過手機訪問並使用friend.tech。

在friend.tech中,每個用戶均被代幣化。用戶的影響力可被市場直接定價。

具體而言,用戶被抽象為一種加密資產。一個用戶可以購買“其他用戶”的份額(Share)。

為何有人願意付出真金白銀去購買其他人的股權呢?對於那些擁有強大社交影響力的人來說(例如人氣火熱的分析師、項目創始人等),許多他們的粉絲都希望可以與之進行私人對話,或者是直接展開諮詢。

而在推特等傳統社交平台上,私信功能由於其不加限製而被濫用。 KOL會收到大量私信請求,無法對全部的私信進行處理。在friend.tech則不同。在默認情況下,用戶是無法進行私聊對話的。對於購買者來說,只有在擁有某個人的股份之後,才可擁有發起和他進行私人聊天的權限。而份額的價格,也會隨著市場供需的變化而產生波動。用戶也可將自己所持有的份額轉賣,以賺取利潤。

而對於那些被買入份額的社交影響力人士來說,他的股票每一次買賣都可讓讓他賺取到“標的費用(subject fee)”。

真人股票如何定價?

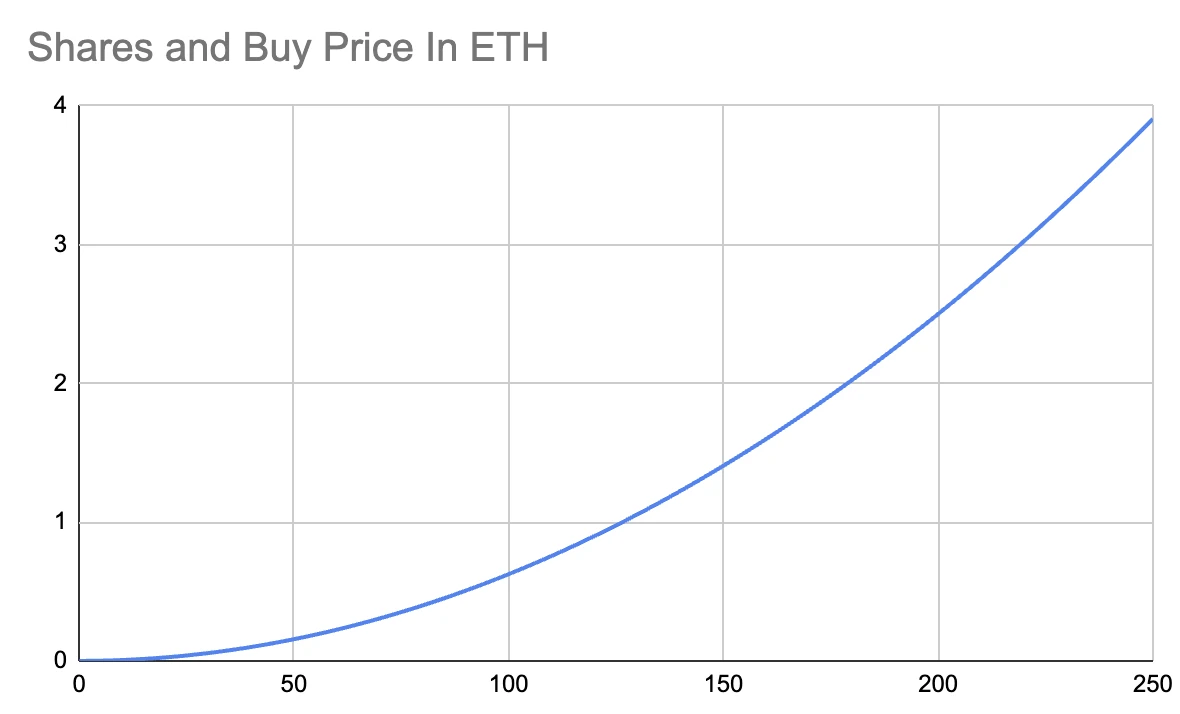

粗略的來說,一個人越受歡迎、股票被交易的越多,他的股價則越多。

那麼具體來看,股價又是如何確定的呢?推特用戶@functi0nZer0整理出了該產品的定價模型。

隨著股票出售的增長,價格也顯著上漲。人們購買某個人的股票越多、他的股票也愈發的值錢。

而每次買賣中的5%均被原始的“發行人”(即股票命名的對象)所賺取。這也導致了極其強烈的網絡效應。對某個人的交易和投機越多,該人可賺的錢就越多。

儘管這一產品並不是KOL的粉絲代幣發行平台,但其產品設計卻不免讓人們聯想到傳統的粉絲代幣。

在此前,“粉絲代幣”這一品類一直在SocialFi賽道佔據了較大的影響力。人們普遍認為,讓擁有社交影響力的人發行粉絲代幣,並為粉絲代幣賦能,是一種社交和加密的結合方式。

但隨著粉絲代幣產品的成型,我們不難發現此類產品所存在的種種問題。一方面,粉絲代幣很難和影響力者產生較為深度的關聯(或綁定)。往往是除名字以外,粉絲代幣便與他們所代之的影響力者不再擁有更多的聯繫。

而這帶來的問題是,粉絲代幣很難在市場上擁有流動性。這些項目很難進行交易,且在大多數情況下都不擁有投資或投機的價值。

friend.tech對社交代幣帶來的改變則在於,通過價格曲線的設定,在機制上為影響力者的“股票”賦予了交易價值。正如同DEX拋棄了對即時性要求更高的“訂單薄”、而選擇了AMM機制一樣。一個人股價的變動,並不需要時刻不停的交易。即使只存在很少的買賣行為,個人股票仍會根據提前設定的價格曲線,產生充足的波動。

邀請碼鬧劇重現,社交賽道殊途同歸?

friend.tech目前處於測試階段,僅擁有邀請碼的用戶可以使用。

此外,邀請碼被使用,用戶還可獲得“積分”。由於對“積分”存在領取空投的預期,這也進一步吸引著人們對其“CX”的熱情。

但當我們回顧過去的歷史,不難發現此類一夜爆火、一碼難求的社交產品每個週期都會出現。

2021年,社交產品曾Monaco一夜爆紅,由於該產品也採用邀請機制,僅使用邀請碼才可註冊。這也讓該平台的邀請碼一度炒到了數百美元。

今年初,Twitter 創始人Jack Dorsey 力推的Nostr 火遍了加密世界,甚至被反复探討能否取代Twitter。

社交網絡是互聯網最為核心、支柱的應用場景之一,他可以觸達最為普遍、廣泛的C端用戶。這也使其成為了加密行業熱門的創業領域。

但隨著SocialFi、DeSocial等概念的興起和消退。用戶回顧過去不免發現,加密社交產品似乎都存在著相同的命運——快速的“躥紅”後沉寂。當然Web2 也是如此,相信大家都還記得Clubhouse 曾經的熱度。

在產品起步階段,通過使用准入機制,限制普通用戶的大規模湧入。人為拉高使用者門檻、創造稀缺,以此來吸引眼球,是社交產品的通行做法。但沒有真正的需求和關係網絡的沉澱,初始的新鮮感並不能決定用戶的留存和轉化。

而在Web3 世界,儘管在DID、SBT 等熱門概念加持下,新的社交協議和應用如雨後春筍般出現,但並沒有哪個在羊毛預期後真正沉澱了大量活躍用戶,friend.tech的火熱,又可以持續幾天呢?