只有在夢想中,人才能真正自由。

2022年9月15日14時44分,以太坊正式完成the merge,伴隨著屏幕上亮起的熊貓以及“POS Activated”字樣,新的時代到來了。以太坊原始執行層與新的POS(Proof of Stake,權益證明)共識層信標鏈進行結合,棄用POW(Proof of Work,工作量證明),消除了對能源密集型挖礦的需求,將能源消耗降低了大約99.95%,同時也消滅了以太坊的個體節點。

轉為POS的以太坊網絡單個質押節點的要求是32個ETH,即使按照ETH的低價1000美金來計算,也高達32000美金,這對絕大多數參與者來說是一個不可能接受的價格,因此大多數人的目光都轉向了池質押和中心化交易所,把自己的以太坊交由更大的主體來保管,目前以太坊有四種質押方式:

- 單獨質押:運行自己的硬件並質押32 ETH 以成為驗證者。

- 質押即服務:質押32 ETH,但付錢給其他人來運行硬件。

- 池質押:在驗證者池中質押少於32 ETH。一些礦池為您提供ERC-20流動性代幣來代表質押ETH。

- 中心化交易所:在中心化交易所質押少於32 ETH,最為簡單

在這四種方式中,以中心化交易所收到的政府監管最為直接,受到同一意志影響的可能性最大,礦池通過增加節點運營商數量,運行多個驗證器集來規避風險,Lido作為代表也在採用各種方式降低自己的中心化風險,選擇使用分佈式驗證器技術,來最大化減少單一運營商作惡的風險等等。但是穿透到最底終究還是由一個個節點運營商組成,而這些機構與中心化交易所一樣,依舊是在法律上註冊的主體,存在被監管力量找上門的風險。

那麼如果我們換個思路,把驗證的權利交還給用戶呢?

首當其衝的就是資金問題,只有降低質押對於ETH數量的要求才能夠讓更多的人參與進來,其次就是操作簡單化,以太坊隨機選擇驗證者來構建和提出區塊,並隨機選擇驗證者委員會來證明這些區塊。任何驗證者在被要求時未能履行這些職責,都將受到經濟處罰。犯了更嚴重違規行為的驗證者,例如為同一插槽提出兩個不同的區塊或為同一區塊證明兩個提議者,將面臨更嚴重的懲罰,即slash。節點運營商作為專業人士,可以最大程度進行避免,而對於普通人來說付出大量時間和精力來規避重複簽名以防止slash是不太現實的。那麼一個降低質押門檻,自動防slash的工具就是普通人搭建驗證節點的最好選擇。

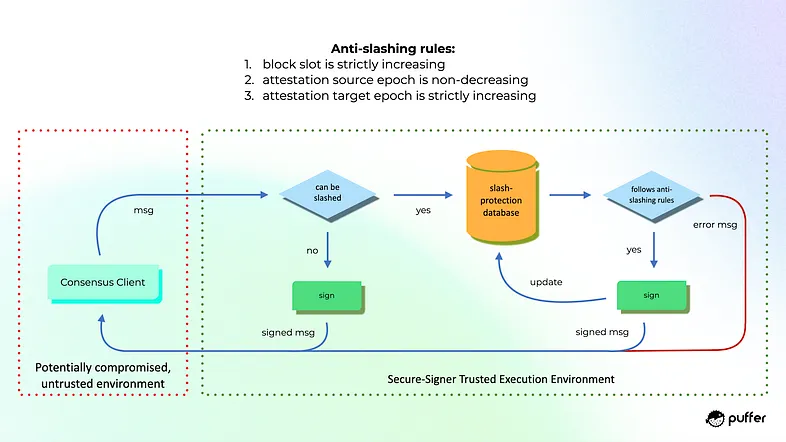

當然,以太坊基金會也高度重視並資助了這類技術的發展,Secure_Signer技術就是其中的一個方向,能夠最大限度地避免slash。 Secure-Signer是ConsenSys的Web3Signer遠程簽名工具的獨立實現,其旨在防止可能導致slash的兩種類型的故障

- 用戶錯誤:通過阻止驗證人私鑰訪問(甚至對驗證人操作員的訪問),可以完全避免因密鑰管理不善而導致的slash。

- 客戶端錯誤:如果驗證者的共識客戶端遭到入侵或遭受導致slash,Secure-Signer 將充當後盾,因為最終簽名操作是在安全且隔離的隔區內執行的。

Puffer finance是幫助個體重新獲得搭建以太坊質押權力的先行者,將質押的門檻降到2ETH,依托secure-signer技術防止slash,並在eigenlayer之上搭建了restaking服務來為其他網絡提供驗證和保護,從而提高經濟潛力。隨著Secure-Signer 的推出,各種規模的驗證者都被鼓勵通過Puffer Pool 為以太坊網絡的安全做出貢獻。該協議實施了創新解決方案,例如無許可委託閾值驗證器(pDTV) 和安全路由器,分別用於高效的不活動管理和有效的交易委託。

為了防止雙重簽名可能造成的slash,安全簽名者在其加密且防篡改的內存中生成並保護所有BLS 驗證器密鑰。這些密鑰只能在運行時訪問,並在靜態時保持加密狀態,這使得NoOp 無法訪問它們,除非用於簽署不可削減的塊提案或證明。

鑑於密鑰經過安全加密並綁定到安全簽名者,它們可以防止多個共識客戶端之間的誤用,從而保護NoOp 免受雙重簽名導致的無意斜杠的影響。此外,如果他們的系統受到攻擊,密鑰會受到適當的保護,免受黑客攻擊。

新交所的集成帶來了嚴格的安全改進,保護誠實的NoOps 免受嚴重犯罪行為的侵害。在極少數惡意NoOp 破壞SGX 的情況下,他們只是發現了自己的驗證器私鑰,從而使礦池的安全性不受損害。遠程證明驗證(RAVe) 確認NoOps 正在使用安全簽名者,從而在整個生態系統中培育信任和透明的環境。

Puffer 還只收取2.5% 的協議費用。與Rocketpool 的15%、Lido 的10%、Frax Eth 的10% 以及中心化交易所質押服務(最高可收取25%)相比,這要低得多。

在Shapella升級之後,Lido等流動性質押協議出現大幅增長,Lido作為其中的領跑者,目前已經佔據了31.7% 的市場份額,遠超Coinbase,binance等對手,遠超Vitalik設置的市場上限。並且lido DAO的成員也在放任Lido加強自己的壟斷地位,一份限制Lido體量的提案遭到了99.81%參與者的反對。

我們亟需新的參與者來改變這一現狀,包括Puffer在內,這個賽道的最新參與者們會成為殺死巨龍的勇者嗎?

一切都是未知數。