儘管周初市場上漲,但在多家美國銀行信用評級下調、中國金融數據斷崖下跌、英國GDP超預期、通脹前瞻指標超預期等因素的推動下,截至週五收盤,標準普爾500 指數、納斯達克指數、羅素2000指數連續第二週下跌,但跌幅較前周放緩,納斯達克100為自去年12月以來首次兩周連跌。道指周二大幅下滑,但隨後反彈最終全週收漲。市場目前正在對長期利率進行激進對上修,即便宏觀微觀對數據都不錯,但市場並不買賬,因為已經消化了這些預期。

現在市場關注點是,如果大型科技股的漲勢進一步回吐,是否會拖累整體市場走低,或者是否會有其他股票幫助力挽狂瀾。

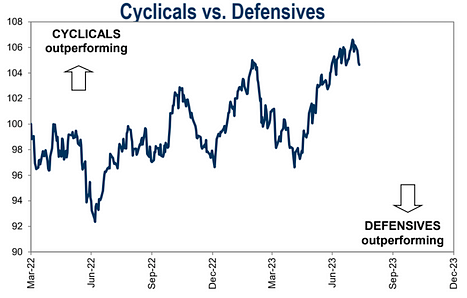

板塊方面今年上半年,被超買大型科技股特別弱勢,而被超賣能源股則強勢反彈,標普500能源板塊三季度以來上漲了約10%。截止上週五國際油價已錄得連續七週上漲,創2022年來最長連漲紀錄,美油報83美元/桶,布倫特報86.5美元/桶。

圍繞AI狂潮是否在重演上世紀90年代末互聯網泡沫,一些機構的分析師兩派論點總結如下:

對本輪反彈持積極態度的分析師認為,這與泡沫時期顯然不一樣,AI相關公司正處於未來幾年改變社會的技術前沿。雖然科技股的估值是一個需要重點關注的問題,但AI正推動科技行業進入“1995年時刻”,未來的增長將是自上世紀90年代以來從未見過的。

而持懷疑態度的分析師認為,目前的市場熱潮充斥著炒作和虛假的希望,他們警告,科技股大漲只是一場泡沫。之前科技股的繁榮與蕭條週期就反映出,長遠來看,要選出少數幾家最終可能主導某一特定行業的公司,難度比想像中大得多。

總體而言,市場已經消化了許多好消息,包括更好的通脹趨勢、美聯儲可能暫停加息以及經濟繼續高於趨勢增長,市場調整幅度目前看是健康的,可以讓市場消化近期的漲幅,然後為潛在的走高做好準備。

歷史數據顯示,自1950 年以來,標準普爾500 指數曾有35 次上漲超過15%。平均而言,反彈後的六個月內至少會出現一次回調。這些回調幅度從-2.5% 到-19% 不等,平均值為-8.2%,中值為-7.6%。目前,標準普爾500 指數自7 月31 日創下的近期高點以來下跌了僅約3%。

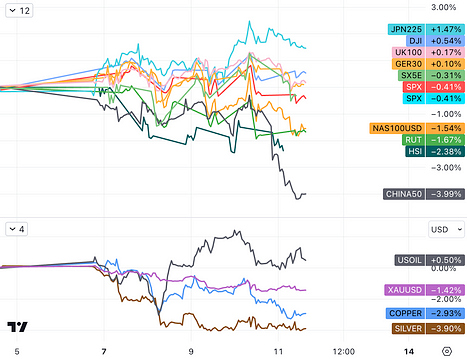

其它市場方面隨著日元貶值,日股大漲1.47%,歐洲股市橫盤震盪,英德股市小幅收漲,Stoxx50下跌0.3%,中國股市受到社融數據斷崖下跌影響表現最差,A50大跌4%,金龍指數大跌6.55%,滬深300跌2.9%。

債券市場

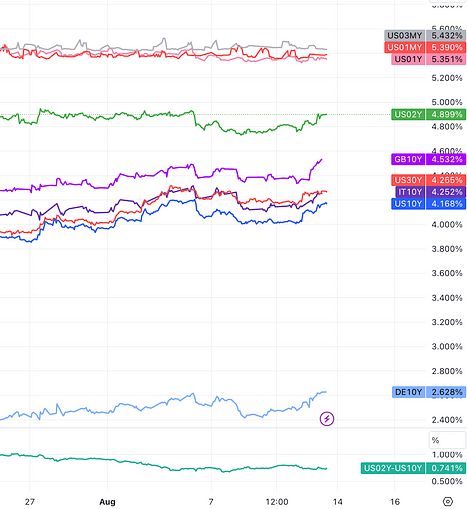

各期限美債收益率大致回升到上週五美國非農就業報告公佈前的水平。 10年期美債本週累計升約12個基點,連升三週。對利率前景更敏感的2年期美債收益率本週累計升約13個基點,抹平上週回落11個基點的降幅,最近五週內第二週攀升。

美國30年期通脹保值國債(TIPS)收益率,正無限逼近2%大關。如果突破,將是2011年來首次,無數債券投資人正屏息以待。 TIPS及長期名義美債收益率面臨的部分上行壓力,反映了市場對於對通脹路徑的高度不確定性。儘管本周公布的通脹指標和調查所得的通脹預期均下降。

匯率市場

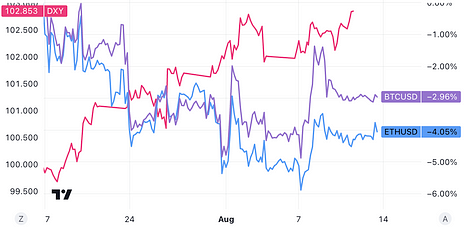

美元指數處於102.80,上週漲約0.8%,連漲四周。非美貨幣中,日元表現較差,兌美元連跌五日,週五一度去年9月日本政府乾預匯市的門檻145.00。離岸人民幣兌美元報7.2601,上週累跌722點,連跌兩週。

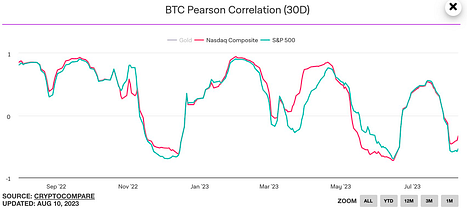

數字貨幣在ETF可能通過的預期下周中一度大漲,但最終受到強勢美元和美債收益率上升的壓制漲幅收窄,BTC 8月內第二次沖擊3萬關口未果,但總體仍維持在29000關口之上,在傳統市場略顯悲觀之際,最近兩週表現相對堅挺。

現貨黃金全週跌1.49%至1913美元/盎司,創6月23日一周以來最大周跌幅,連跌三週,最近兩週每週跌超1%。

熱點事件复盤

通脹預期

週四,以消費者價格指數衡量的美國7 月份通脹率為3.2%,略低於市場預期。不包括能源和食品在內的核心通脹本月上漲0.2%,與6 月份持平。核心CPI連續第二個月環比增長0.2%是一個積極信號,這表明價格壓力正在緩解,這一進展可能導緻美聯儲考慮暫停加息,但能源價格反彈顯示通脹放緩也並非一帆風順。

本次數據中,二手車價格(-1.3%)和家具家電(-0.4%) 等商品價格繼續下跌,機票價格(-8.1%) 連續第二個月大幅回落,加上酒店(-0.5%)和租車(-0.3%) 等服務價格走低,對抑制核心通脹起到了重要作用。

但7月燃油(+3.0%) 、汽油(+0.2%) 、天然氣服務(+2.0%)均在上升,且8月以來全球油價繼續上漲,或預示著8月能源價格環比將進一步走高,能源通脹存在反彈向上的風險。

6月下旬以來,由於沙特、俄羅斯等國的減產,石油價格持續上漲。摩根大通當前預測,到9月份油價可能達到90美元,因現貨市場供需正在迅速趨緊。

因服務業價格上漲推動,週五公佈的美國7月PPI同比增速超預期上修70個基點至0.8%,剔除波動較大的食品和能源的指標核心PPI 7月同比增速未如預期放緩,反而略有加快至2.4%,PPI與核心PPI環比增速均略高於預期。

美國PPI體現高通脹黏性,抵消了CPI數據帶來的短暫樂觀。數據公佈後,美元指數抹平跌幅跳漲,美國國債價格跳水、收益率拉升,基準十年期和對利率更敏感的兩年期美債收益率均刷新一周高位,美國股市和數字貨幣都走低。

美國8月密歇根大學1年短期通脹預期初值意外降至3.3%,逼平最近逾兩年的最低位,長期通脹預期也有所回落。本月整體的消費者信心指數較7月小幅回落。

厄爾尼諾現象現像已經確認,EU甚至認為明年會更嚴重,印度已經開始限制大米出口並導致亞洲米價暴漲,現在供給側壓力不止在能源還蔓延到了食品。

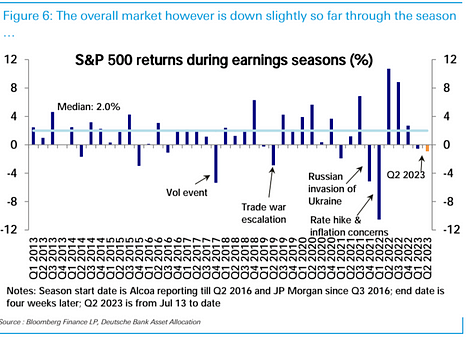

Q2財報季

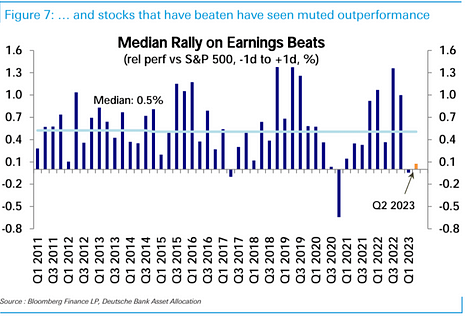

S&P 500的第二季度利潤同比下降4%,低於7月初盈利季開始時預期的9%下降。收入和利潤率都有所上升。 54%的S&P 500至少超出了一個標準差的共識EPS估計。擊敗EPS預期的公司在報告後一天的S&P 500表現上平均超過0.8%。

穆迪下調評級

穆迪週一下調了10 家美國中小型銀行的信用評級,並指出有幾家較大的銀行正在接受審查。評級機構的此舉反映了銀行業仍然面臨的挑戰,包括貸款成本增加和盈利能力下降。

美債拍賣冰火兩重天

上週三的380億美元十年期美國國債標售得標利率創七個月新高,其中海外間接購買者獲配比72.2%,創半年新高,遠超前次標售佔比67.7%。本週來襲的美國發債潮出了驚喜,買家沒被嚇跑。繼周二的420億美元三年期美債發售需求強勁後,週三的十年期美債發行迎來今年內罕見的強勁需求,且海外買家的掃貨力度驚人。

週四,美國財政部完成總規模230億美元的30年期國債拍賣,得標利率創2011年7月以來最高。本次標售的競標倍數為2.42,為今年4月以來最低。本次30年期美債拍賣結果有些出人意料,市場一度預計週四的拍賣可以輕鬆完成。但結果是,長期美債標售面臨挑戰。

中國的挑戰

中國7月出口同比下降14.5%,創2020年2月以來最大降幅;同期進口下降12.5%。週二公佈的進出口數據下降加劇了該國經濟困境的減弱,疊加此前公佈的物價轉負,中國經濟疫情以來來首次陷入通貨緊縮。

中國7月份人民幣新增貸款和社融增量斷崖式下滑,創近14年新低。 7月社會融資規模5282億元,預期11000億元,前值42200億元;7月M2貨幣供應同比10.7%,預期11%,前值11.30%;7月新增人民幣貸款3459億元,預期8000億元,前值30500億元。信貸少增主要由於:

- 對公貸款同比少增499億元,主要由於“穩增長”政策導向下6月對公貸款提前投放導致透支部分需求;

- 居民中長期貸款同比少增2158億元,主要受房貸發放走弱、償還較多拖累;居民短期貸款同比少增1066億元,體現出信用卡和消費類貸款復甦也較為緩慢。

- 不過,7月底召開的中央政治局會議已意識到經濟困境,會議提出,當前經濟運行面臨新的困難挑戰,下半年要加大宏觀政策調控力度,著力擴大內需、提振信心、防範風險。投資者預計後續中國監管有望在貨幣、財政、樓市乃至資本市場政策方面全線發力。

阿里2024財年Q1財報

8月10日,阿里巴巴發布2024財年第一季度(截至6月30日)財報。作為六大業務分拆後的首份財報,這些數據不僅是阿里巴巴一個季度經營情況的說明,更是其組織架構變革成效的檢驗。

阿里共計取得營收2341.56億元,與上年同期2055.55億元的營收相比實現14%的增長;淨利潤為330億元,與上年同期的202.98億元相比實現63%的增長。這樣的數據讓市場再次看到中國電商行業的活力。

但值得注意的是,國際數字商業該季度的營收增速最快,該季度收入同比增長41%,其中國際零售商業收入同比高速增長60%、訂單同比增長約25%。對於三年前調離天貓板塊開始負責海外電商業務的蔣凡而言,目前的運營數據再一次驗證了他的能力。

另外,阿里雲本季度營收利潤雙雙增長。財報顯示收入同比增長4%至251.23億元,經調整EBITA同比增長106%。 (經調整EBITA可以更準確反映公司的日常經營盈利能力,因為它剔除了利息、稅項、折舊和攤銷等非經營性費用的影響。高額的經調整EBITA通常表示公司具有較強的盈利能力)EBITA比收入增速大很多,這可能涉及降低成本、提高生產效率或者是公司盈利結構的變化。

消費者信心下滑

美國消費者信心指數在7 月份達到高點後,8 月中旬略有下降,但與去年同期相比仍處於較高水平。密歇根大學週五公佈的調查數據顯示,消費者信心指數初值從7 月的71.6 降至8 月的71.2,並指出消費者“認為經濟環境與上個月幾乎沒有實質性差異”。

英國二季度GDP超預期增長

英國二季度GDP+0.4%,預期只有0.2%,家庭消費和政府消費增長強勁,這給英國央行加息提供更大餘地,導致周五市場劇烈動盪,這個數據公佈以後,英國國債暴跌,英國的股指承壓,GBP受到短時間的提振,對美元一度走高了100bp 。在此之前,市場對於英國央行能否完成此輪加息週期存在著一定的疑問但是經濟數據走強,導致市場的信心一下足了起來但是只有外匯市場和利率市場反映較為充分,股票市場受影響有限。

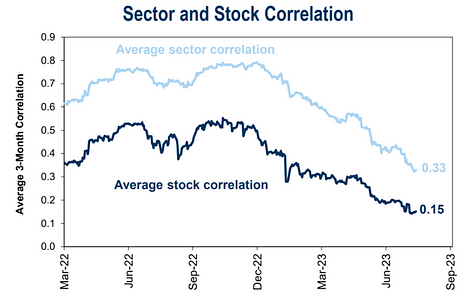

相關性下跌

數幣和股指相關性跌倒低點,股票內部的相關性也是跌倒谷底,技術和創新的影響和全球經濟和貿易趨勢不確定性是主要背景原因

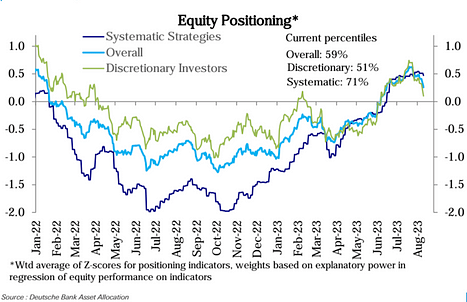

資金倉位變化

根據德意志銀行統計口徑,過去3週,整體股票倉位繼續下降,現已處於兩個月低位。這主要是由於主觀投資者倉位急劇回落所致,已回吐自5月底至7月中旬期間的大幅攀升的一半多,現已接近中性。

系統性策略倉位自6月中旬以來一直緩慢走高,上週略有下降。影響股票倉位的關鍵因素是宏觀數據意外、盈利季和利率波動。宏觀預期一直在穩步改善,增長數據走高,通脹數據走低,進一步的正面數據意外已經較難獲得。

第二季度盈利季表現強勁,公司業績表現優於預期。但市場整體盈利季後略有下跌,業績優於預期的公司表現也不突出。

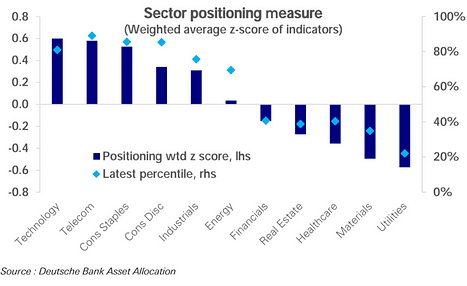

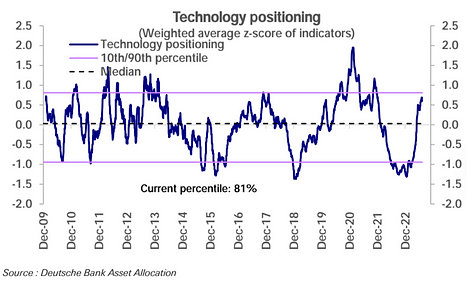

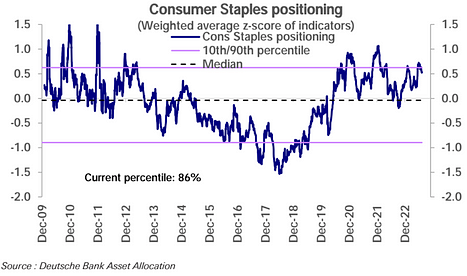

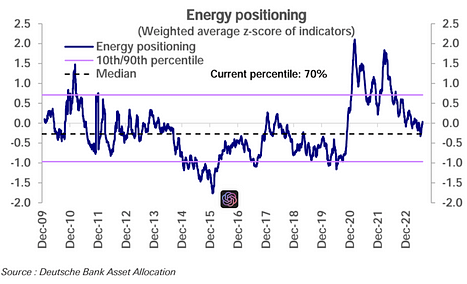

從行業來看,科技、通信服務和非日常消費品的倉位本週略有下降,但處於歷史區間的高位。日用消費品的倉位本周大幅上升,現已接近頂部水平。工業品倉位也在上升,目前進入過度配置區間。能源倉位則已逐漸上升至中性水平。

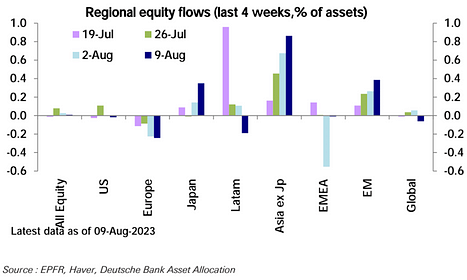

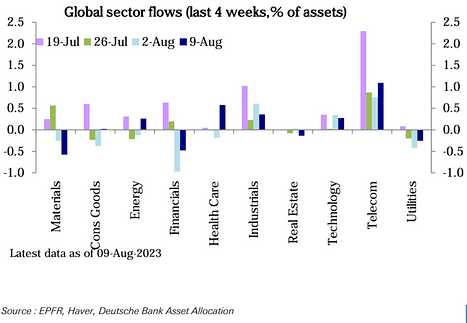

從基金角度,基金流入繼續放緩。新興市場和日本吸引強勁流入,但美國、歐洲和全球性基金出現流出。從行業看,科技和醫療保健吸引較大規模流入。能源、電信和工業也有小規模流入,而金融、房地產和原材料出現較明顯的贖回。

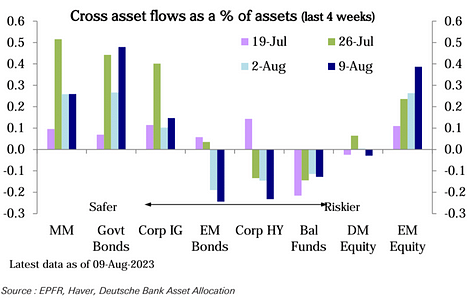

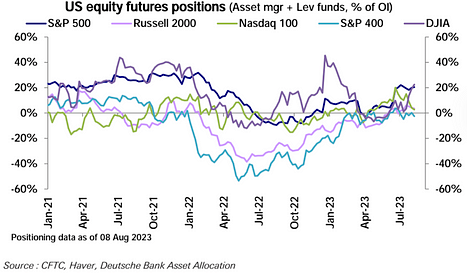

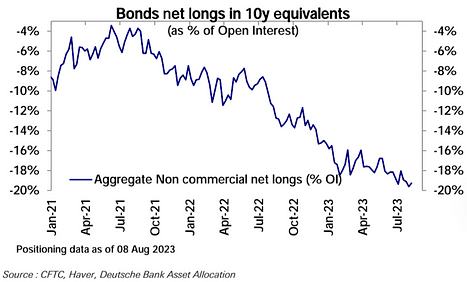

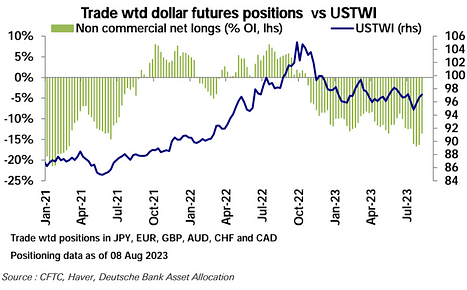

從期貨頭寸看,股指期貨淨多頭續連兩週增加,主要是標普500淨多頭的增加超過了納斯達克100和羅素2000的減少。新興市場淨多頭也有所下降。債券方面,總體淨空頭縮減,主要是5年期淨空頭的減少。外匯期貨方面,美元淨空頭繼續減少,主要是歐元和英鎊淨多頭的削減。

投資者情緒

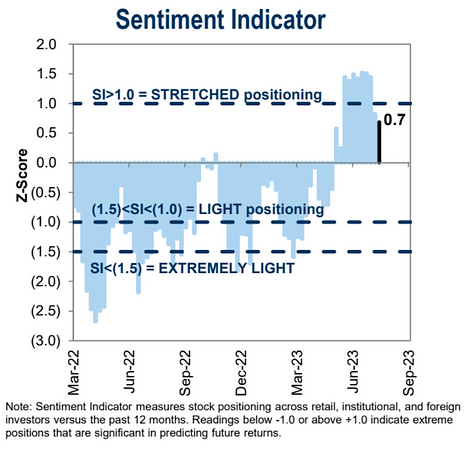

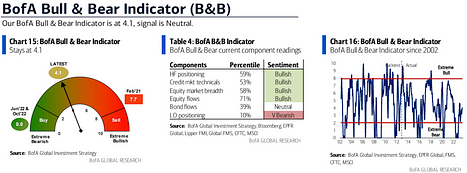

高盛的投資者倉位情緒數據繼續下降0.8➝0.7:

美銀的牛熊情緒指標與前週持平:

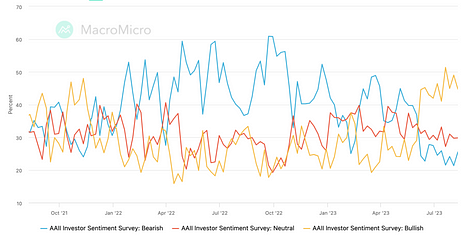

AAII投資者調查

Bearish:21.32➝25.50

Neutral:29.70➝29.80

Bullish:48.98➝44.70

數字貨幣市場

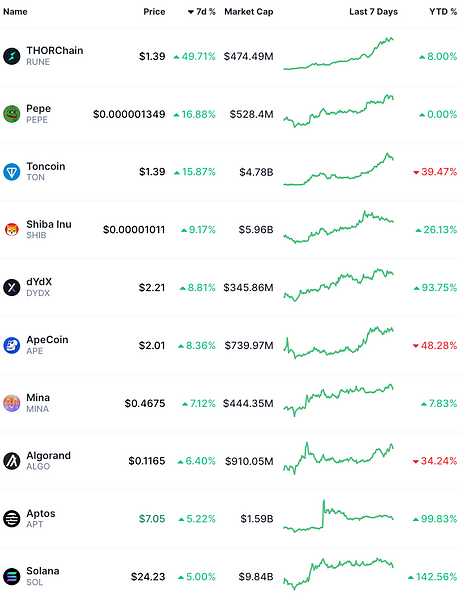

市值前100加密貨幣一周漲幅榜:RUNE 價格一周上漲近50%,創下4月來最高水平。可能是因為大約一周前發布了新的swap。據我所知, Thorchain是允許用戶將原生BTC 和原生ETH 進行兌換的唯一鏈上工具;另外值得注意的是TON,Telegram 加密機器人在市場上勢頭強勁,根據幣安研究院的一份新報告, 7 月份Telegram 機器人的每日加密貨幣交易量創下1000 萬美元的歷史新高。 :

市值前100加密貨幣一周跌幅榜

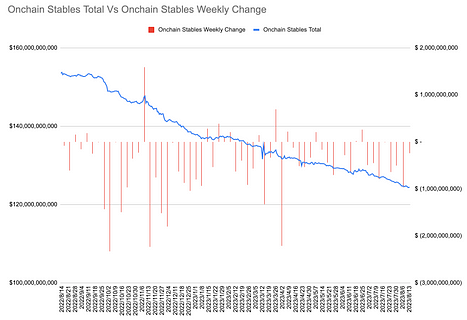

鏈上穩定幣(未統計Makerdao新增進入DS理財的DAI,一周+10億美元)連續第八週淨流出(-2.46億美元)幅度比前一周的-9.73億美元明顯收窄:

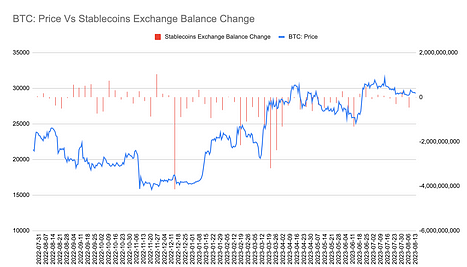

交易所內的穩定幣連續第二週淨流出(-0.12億美元)幅度較前週的-4.76億美元大幅收窄:

市場評論摘錄

五道口宏觀筆記:《為何我們如此渴求AI、常溫超導?實質是創新周期與債務週期的極限賽跑》

近兩年全球對科技突破的渴望已達狂熱之地步,如元宇宙、人工智能等。這背後的本質原因是當前已接近計算機/互聯網創新周期尾聲,急需開啟新創新周期,同時面臨長債務週期危機爆發的關鍵時刻。

本輪計算機/互聯網創新周期已接近尾聲,全球債務/GDP比例超過335%,全球市場急切尋找下一個創新周期的萌芽。未來十年可能將是最關鍵的時刻。

新的創新周期能夠為企業帶來超額利潤率、為居民帶來高收入增長率、為投資人帶來高投資回報率;而債務週期實際上是利潤率、收入增長率、投資回報率與資金借貸成本的博弈。因此,在創新周期前期和中期,各部門都能夠獲取超額的回報率,並且高於資金借貸成本,那麼債務週期就能夠良性的膨脹,並且促進創新周期的加速爆發;但是在創新周期後期,隨著生產和需求整個蛋糕不再做大,投資回報率逐步下降、資金效益邊際遞減、收入預期逐步下降,在債務不斷增長驅動下,資金會因為追逐投資回報率而催生資產泡沫、加劇貧富差距,並引發債務危機。

【“老債王”認為美債仍未調整到位】

Pimco聯合創始人比爾·格羅斯表示,現在做多美股和美債的多頭是錯誤的,因為這兩個市場都“被高估”。他認為,10年期國債收益率的公允價值約為4.5%,而目前水平約為4.16%。比爾·格羅斯表示,美國的通脹可能會持續粘滯在3%左右。他指出,從歷史上看,10年期美國國債收益率比美聯儲政策利率高出約135個基點。因此,即使美聯儲將利率降至3%左右,從歷史上來看,當前10年期美債國債收益率仍然太低。