上上週,有美國支付寶之稱的Paypal宣布發行穩定幣PaypalUSD(簡稱“PYUSD”),加密領域再度被攪起風雲。

Paypal作為美國規模最大的第三方支付機構,在SEC監管愈演愈烈的關口發布穩定幣,動機難免讓人遐想,考慮到其穩定幣在Paxos上發行,而就在2月前,由於SEC的起訴,幣安緊急下架了與Paxos合作的穩定幣BUSD。

從行業來看,眾多人士對Paypal寄予厚望,認為大型機構的入場將有可能為監管的放鬆奠定基礎。但在發行的背後,中心化迷思與局限性場景也正縈繞其中。

由Paypal引發的猜測,正不斷發酵。

01、雪中送炭:PYUSD的前世今生

2023年8月8日,美國支付巨頭Paypal正式宣布推出其穩定幣PYUSD,成為美國傳統大型金融機構發行穩定幣的首家企業。

據官網描述,PYUSD由Paxos Trust Company與Paypal合作發行,可實現美元1比1錨定。為保障其償債能力,與Tether類似,PYUSD由美元、短期美國國債和現金及等價物實行足額抵押,並將由Paxos 從2023 年9 月起開始發布Paypal 美元公開月度儲備報告,明細其儲備細節。 Paxos還將委託獨立的第三方會計師事務所進行PYUSD儲備資產價值的公開鑑證,按照美國註冊會計師協會(AICPA)制定的鑑證標準執行定期檢查,以確保其資產安全性與完整性。

PYUSD介紹,圖片來源:官網

從實際應用場景出發,PYUSD可支持美元與其他加密貨幣轉換,包括但不限於在兼容錢包中轉移、點對點穩定幣支付以及PYUSD付款等實際場景。該穩定幣將率先在Paypal 使用,此後將拓展用於小額支付程序Venmo,並逐步推廣其他應用程序。目前,該幣種僅限美國用戶使用,但由於其在以太坊區塊鏈上發行,因此該幣種可對開發者、錢包及Web3相關社區開放。

值得注意的是,為了規避此前Paxos被指控的未註冊證券發行風險,Paypal公開表示不會向PYUSD穩定幣的用戶提供收益,而通常,Paypal 存款年利率最高在4.3%左右。

對於不太熟悉Paypal的人而言,或許會訝異其突然入局的現實性。但早在10年前,Paypal就已關注加密貨幣。

早在2013年加密貨幣初露頭角時,時任Paypal的總裁David Marcus就曾表示考慮將加密貨幣加入融資工具。 2014年,Paypal與Coinbase、BitPay和GoCoin等加密企業首次建立合作。

2018年,Paypal向美國專利商標局(USPTO)提交了“加速虛擬貨幣交易系統”的專利申請,同年,Coinbase允許美國用戶從Coinbase直接將法幣免費提取到Paypal賬戶。

2020年10月,Paypal正式進入加密市場,支持美國用戶使用比特幣、以太坊、BCH和萊特幣等加密貨幣交易。在當時,平台僅允許客戶通過內部借據憑證形式購買,但不允許提現以及錢包間轉移,更像是內部的支付憑證。

到今年,PYUSD正式發布,縱觀時間線,Paypal的入局遠非一蹴而就,而是鋪墊已久的結果。作為坐擁4.31億元活躍用戶的美國第一大支付機構,Paypal在此時的入局對於深陷監管漩渦的加密領域而言無疑是雪中送炭,也讓行業人士感受到近期少有的積極信號。

畢竟傳統機構的進場對於當前已是難得,而Paypal龐大的支付渠道、潛在的受眾群體、以及完善的基礎設施對於加密貨幣的拓展積極作用也不言而喻,而在合規方向,實力強勁的Paypal與監管機構的密切度也會更甚其他企業。

行業一致的觀點是,在Coinbase、bianance相繼被起訴,Paxos被迫停止發行BUSD的現階段,傳統機構發行穩定幣是頗為微妙的。

去年6月,Paypal成功取得本地加密貨幣許可證,與其合作的Paxos是紐約州金融服務部管轄的合法信託機構,不論是從市場體量還是從資格審查而言,監管對其只能慎之又慎。 Paypal也披露,在PYUSD推出前已經與美國監管機構和政策制定者進行了廣泛的討論。

不出所料的是發行後,眾議院金融服務委員會民主黨領袖Maxine Waters公開發表了批評,認為錨定資產並未處於監管中。頗為諷刺的是,共和黨Patrick McHenry所描述則與民主黨大相徑庭,認為Paypal的穩定幣顯示出作為支付系統的前景。黨派間對穩定幣以及加密的政治傾向搖擺不定,意味著兩黨的競爭也將直接決定加密的走向,在此其中,Paypal的政治屬性則更顯而易見。

但無論如何,Paypal的入局仍是積極利好,但也引出一個問題,為何要在此時發行穩定幣?

02、Paypal戰略:利潤率危機與穩定幣求生

從時間來看,Paypal穩定幣戰略可謂一波三折。最早要追溯至去年,2022年1月,由於開發者在iPhone 應用源代碼中發現“PayPal Coin”,Paypal無奈向媒體透露正在探索穩定幣。隨後,據吳說報導,Paypal曾於去年嘗試與FTX合作,但由於後續暴雷事件的發生而被暫停。一樣的場景同樣發生於今年,原計劃2月份發布的PYUSD由於Paxos的審查再度宣告暫停。

鏈上數據也充分顯示這一點,2022年11月8日Paypal完成共計110萬PYUSD的首次發行,今年2月1日在此鑄造2640萬枚,但於23日將已有的2550萬枚銷毀,再到8月3日,重新鑄造2490萬枚。

由此可見,Paypal實際上急於發行該幣種,但由於監管一緩再緩,因此考慮目前發佈極有可能是源於監管方向的鬆動。儘管尚無絕對跡象表明此點,但從事件表現來看,Ripple勝訴、美國共和黨派接連提出2項關鍵法案支持加密領域,均可從側面給予一定印證。

從發行目的來看,在Paypal總裁兼首席執行官Dan Schulman的描述中,此舉是希望憑藉穩定幣鞏固其在數字支付的前沿地位。表述頗為委婉,但從股價可以窺見的事實是,增長乏力的Paypal急需加密貨幣這一新的經濟增長點。

從業務構成而言,Paypal與其他支付機構相比並無二致,作為涵蓋消費者與商戶的整合式支付服務商,核心產品包括Paypal、Venmo、Xoom、 Braintree、Zettle 和Hyperwallet,其中Venmo具有社交屬性, Xoom提供跨境支付,Braintree提供收單服務,Zettle 提供線下支付設備,Hyperwallet提供機構支付服務。

可以看出,Paypal非常類似於我國的支付寶,但不同於支付寶運營的絕對領先地位,Paypal的市場競爭更為激烈。美國的支付格局尤為複雜,Paypal、Square、Stripe競爭呈白熱化,亞馬遜、谷歌等流量巨頭也未落後,通過自建支付網絡饞食份額。因此在第三方定位的Paypal,上游需給予網絡抽成,下游需搶占商戶、機構、消費者市場,市場營銷、研發及管理費用方面的把控尤為被動,在此前提下,企業利潤率劣勢凸顯。

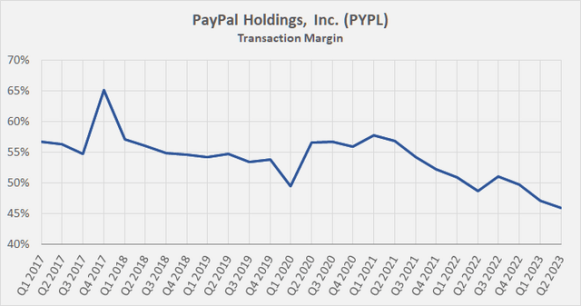

Paypal手續費高昂,常規手續費高達4.4%,幾乎是同類型對手最高的存在,但由於極高的營運成本,利潤率卻在持續下降。 2022年全年,Paypal淨利潤率為8.79%,低於2021年的16.43%,其中營運總成本為211.51億,佔總收入比例達到76%。橫向比較總營收與之相似的VISA,營運成本僅27億美元,淨利潤高達50%。從TPV來看,Paypal1.36萬億的總支付額,相比270.56億美元的淨收入,抽成率大概在1.98%,同一類型的支付寶在我國的抽成低至0.11%。

今年以來,Paypal的交易利潤率持續下跌,來源:Deep Value Ideas

簡而言之,因為成本太高,Paypal很貴,但是賺的卻很少。這帶來的困境是,業務具備高脆弱性,需花費更多成本去維持這種昂貴的費率,否則將陷入負面循環。

數據與實際表現一致,儘管Paypal的第二季度業務表現尚可,但降低的利潤更令投資者矚目。報告顯示,2023第二季度,Paypal淨營收73億美元,與上年同期68億美元相比增長7%。但交易利潤率持續下降至45.9%,上個季度為47.1%,上一年為49.7%。護城河走低從用戶數也可看出,截至2023年6月30日,Paypal活躍賬戶總數為4.31億,低於3月31日的4.33億,為連續第二個季度環比下降。

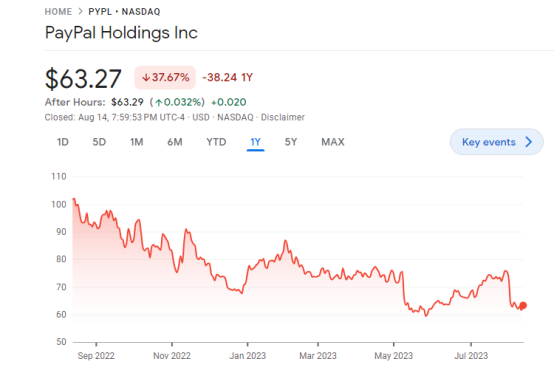

受Q2利潤率不及預期影響,Paypal當日暴跌超過9.2%,現報63.27億美元,同比去年下跌37.67%,Susquehanna、RaymondJames等多家評級機構下調Paypal評級。在此背景下,營收高度依賴Venmo的Paypal將目標轉向其他方向,近年來的貸款、跨境支付、先買後付(類似花唄)均源於此,而利潤豐厚又早已佈局的加密領域,自然而然出現在視野中。

Paypal一年以來的股價走勢,來源:Google Finance

眾所周知,穩定幣是加密領域最為暴利的行業,因為在規模效應下,穩定幣的邊際發行成本無限接近於0,而其1比1的法幣兌換商業模式可謂是一本萬利。

通俗的說,在兌換過程中,用戶將真金白銀的美元換取無成本的美元穩定幣,發行機構獲取無成本美元後,可通過購買國債、現金等價物等方式進行增值,至少可獲得無風險利率,幾乎相當於躺著賺錢。其中還未涉及手續費與服務費,更遑論市場波動帶來的穩定幣回購,均是其收入的貢獻組成之一。

以USDT的發行商Tether為例,在其2023Q2鑑證意見書中,從2023年4月到2023年6月,Tether運營利潤超過了十億美元,季度環比增長30%,以日進斗金論也不為過。用Q1數據比較,Tether今年一季度淨利潤為4億美元,甚至以約6億元的差額力壓我國三大運營商之一的中國聯通。

由此來看,Paypal瞄準穩定幣領域無可厚非,而從本次解綁其他加密貨幣交換來看,後續Swap的功能也指日可待,Swap具有高頻的交易場景與相當穩定的抽成費率,可持續貢獻收入,以MetaMask為例,手續費率為0.875%,其2021年收入高達2.5億元。

03、後續影響:穩定幣格局與監管搖擺

論完緣由,再來看影響。普遍的觀點認為,PYUSD會直接衝擊目前的穩定幣格局。

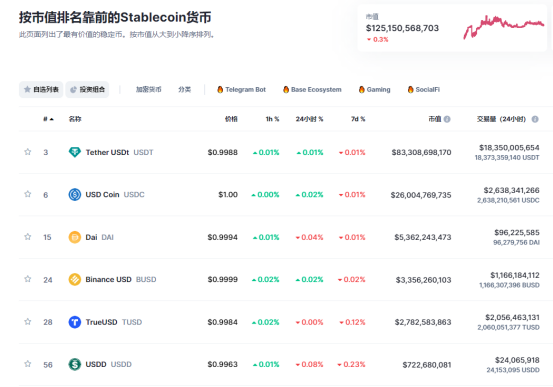

根據Coinmarketcap統計,當前穩定幣總市值約為1252億美元,其中,Tether發行的USDT 在市場佔比最高,為66.53%,約833億美元;Circle 發行的USDC 佔比20.77%,約415億美元; BUSD由於停止發行後掉入第四位,第三位由去中心化穩定幣DAI摘得,以53.6億美元占比4.28%。可以看出,穩定幣基本由前三位佔據90%,頭部集中度凸顯。

穩定幣市值排名,來源:Coinmarketcap

相對於其他中心化機構,Paypal實力相當強勁,服務的機構全球化佈局廣泛,更重要的是,由於發行商的合規信託性質,客戶資產並不依賴於發行商的存亡,背書優勢更為明顯。而以現狀來看,穩定幣市值本就在持續下降,不僅總市值已處於歷史低位,在近一周內,前四大穩定幣市值下跌4.19億美元,其中由於訴訟負面影響,USDT就已跌去3.25億美元。

對於PYUSD的出現,主流機構已經暗流湧動。 Tether的首席技術官Ardoino表示由於PYUSD是在美國推出,而Tether主要集中於新興市場,兩者並無干涉,但其他競爭對手則不然,暗指美國本土穩定幣USDC更易受影響。

USDC方面也不甘示弱,Circle首席執行官Jeremy Allaire發推回擊稱,預計約70%的USDC在美國以外的地區被使用,增長最快的市場為新興和發展中市場。

除利益相關的穩定幣機構外,行業對PYUSD也褒貶不一。

由於PYUSD目前僅用於Paypal以及Venmo中,尚不足以與Defi生態相結合,讓部分行業內人士認為這更類似於虛擬積分的一種,是傳統金融的衍生品,並非真正的加密貨幣,即使認可其是加密貨幣,在Paxos上發行的穩定幣除了BUSD強勢外,其他也多不溫不火,PYUSD更有可能重蹈覆轍。

此外,由於PYUSD所用代碼版本過低,成本昂貴,而關於幣種的所有變量均可由Paypal控制變更,也讓加密社區認為其存在高度的中心化問題。

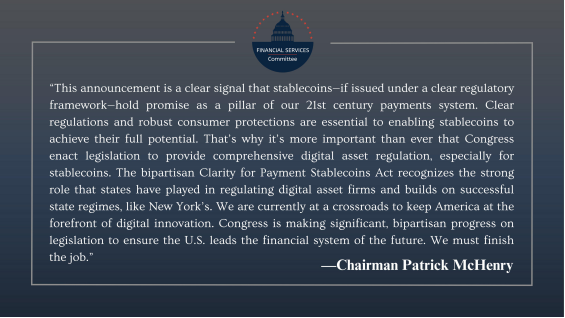

但業界普遍認為,該幣種的推出會推動監管的放鬆。上述共和黨派的眾議院金融服務委員會主席Patrick McHenry已不止一次的提出Paypal對於已通過眾議院的《支付穩定幣透明度法案》有積極的作用。

McHenry 發布關於 PayPal 宣布推出支付穩定幣的聲明,來源眾議院金融服務委員會官網

就目前而言,在PYUSD還未上交易所的當下,論行業與監管影響均還尚早。但不同於口頭表現的如此輕鬆,主流的機構均已採取防禦行動。 Circle方稱已準備超過10億美元的現金緩衝來應對Paypal的競爭,而MakerDAO 也將Spark Protocol的DAI存款利率調整為8%以降低資金外流風險。另一方面,Paypal已來勢洶洶,日前明確表示盡快上線CEX是優先事項,並將與DeFi生態整合。

由此可見,穩定幣的攻防戰即將拉開帷幕,監管方的黨派鬥爭也將再度進入深水區,加密的一潭死水,終被Paypal激起了漣漪。